沈降炭酸カルシウム市場:規模・シェア分析 – 成長動向と予測 (2025年~2030年)

沈降炭酸カルシウム市場レポートは、用途別(紙・板紙、塗料・コーティング、接着剤・シーラントなど)、エンドユーザー産業別(包装、建設・インフラ、自動車・輸送など)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に業界を区分しています。市場予測は数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

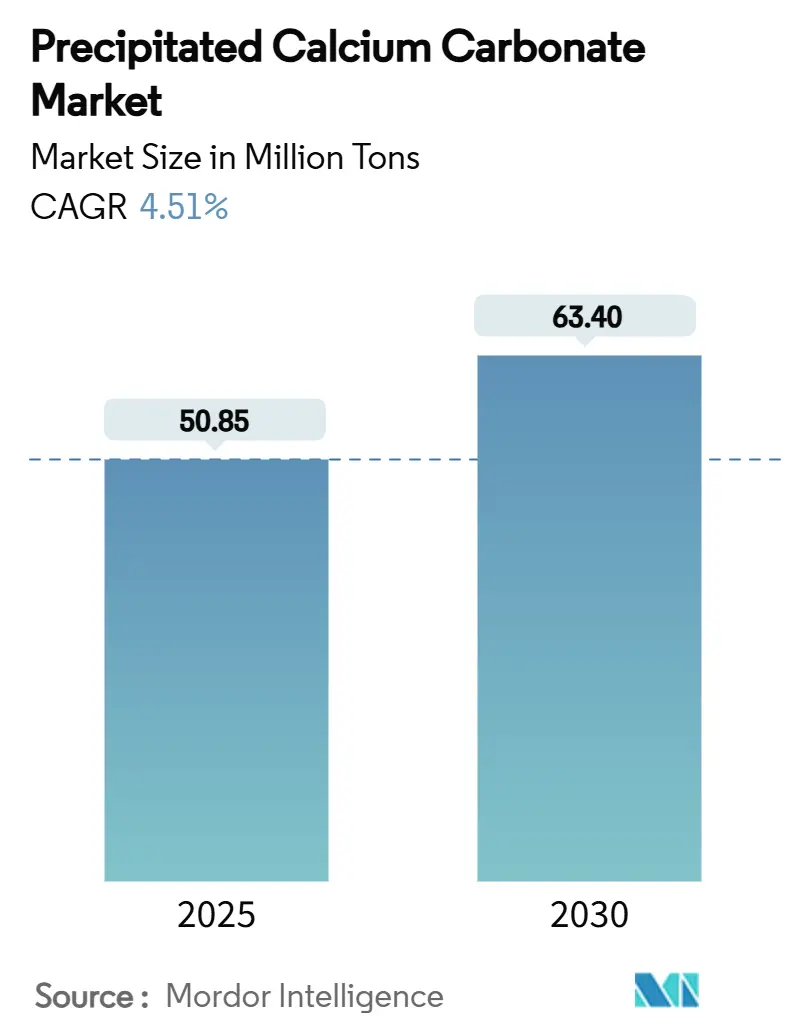

沈降炭酸カルシウム(PCC)市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)4.51%で成長し、2030年には6,340万トンに達すると予測されています。2025年の市場規模は5,085万トンと推定されています。この市場は、紙・板紙、プラスチック、塗料、ライフサイエンス製剤などの川下ユーザーからの需要増加に牽引されており、これらの産業では輝度、不透明度、機械的強度を向上させ、脱炭素化目標を支援する鉱物ソリューションが求められています。

規制によるVOC(揮発性有機化合物)フリー塗料への圧力、自動車の軽量化義務、高性能で食品接触に適合する基材への包装分野の転換が、PCCの用途範囲を拡大し続けています。生産者は、二酸化チタンの代替、バリア特性の向上、生産速度を損なわない充填材配合量の増加を可能にする、エンジニアリングされた粒子形態に関する研究開発を強化しています。持続可能性へのコミットメントの高まりは、プロセスCO₂を回収し、それを新たなPCC生産に再利用することで、正味排出量を削減し、エネルギーコストを安定させるパートナーシップを促進しています。アジア太平洋地域の規模の優位性と急速に拡大するエンドユーザー産業が、世界の生産量成長に対する同地域の突出した貢献を支えています。

主要なレポートのポイント

* 用途別: 紙・板紙が2024年にPCC市場シェアの34.45%を占め、医薬品および食品用途は2030年までに6.78%のCAGRで成長すると予測されています。

* エンドユーザー産業別: 包装が2024年にPCC市場規模の40.05%を占め、ヘルスケアおよびライフサイエンス分野は2025年から2030年にかけて5.42%のCAGRで成長する見込みです。

* 地域別: アジア太平洋地域が2024年にPCC市場シェアの40.20%を保持し、2030年までに5.13%のCAGRで拡大すると予測されており、最大の市場かつ最も急速に成長する市場となっています。

* 市場の集中度は中程度です。

世界の沈降炭酸カルシウム市場のトレンドと洞察

促進要因

* 高級紙・包装材グレードからの需要急増(CAGRへの影響:+1.2%):

エンジニアリングされたPCCグレードは、高級紙や板紙に必要な輝度、不透明度、印刷適性を提供し、高価な二酸化チタンの代替として機能します。Imerys社のIntrabrite™やOpti-Cal™ HBといった製品は、表面の滑らかさを維持しつつフィラーレベルを高め、食品接触規制への対応や合成添加物の削減に貢献しています。製紙工場に隣接するPCCオンサイトプラントへの継続的な投資は、供給を確保し、物流コストを削減し、スコープ3排出量を抑制します。ブランドオーナーの持続可能性へのコミットメントは、軽量包装を可能にする鉱物フィラーの需要を増幅させています。この傾向は、アジア太平洋地域とヨーロッパを中心に世界的に見られ、中期的な影響が予測されます。

* 軽量化のための高充填プラスチック(CAGRへの影響:+0.9%):

自動車メーカーは、軽量なポリプロピレンおよびポリエチレン部品を求める中で、コスト削減だけでなく性能向上も追求しています。EuroPlas社の試験では、40重量%のPCC濃縮物が材料コストを最大40%削減しつつ、耐衝撃性と熱伝導率を向上させることが示されています。AISIN社は、捕捉したCO₂を自動車用プラスチック向けのPCCに固定するカーボンネガティブな手法を開発しており、循環型化学がコストと持続可能性の目標を両立できることを示しています。電気自動車の普及が進むにつれて、軽量複合ハウジング、アンダーボディシールド、内装トリムに高充填鉱物マスターバッチが組み込まれ、PCC市場は次世代モビリティプラットフォームへと拡大しています。この傾向は北米とヨーロッパで先行し、アジア太平洋地域へと拡大しており、長期的な影響が予測されます。

* ゴム産業における非黒色フィラーへのシフト(CAGRへの影響:+0.6%):

炭酸カルシウムは、シール、ガスケット、履物ソールにおいて、カーボンブラックに代わる白色で加工しやすい代替品を提供します。Custom Rubber Corpの報告によると、PCCが補強顔料の一部を置き換えることで、レオロジーが改善され、混合温度が低下し、製造現場でのエネルギー節約に貢献しています。タイヤのイノベーターは、転がり抵抗とウェットグリップの目標を両立させるために、シリカとともに鉱物フィラーを埋め込んだハイブリッドトレッドコンパウンドを試しています。この移行は、特にアジア太平洋地域の巨大なエラストマー製造拠点内で、PCC市場の新たな消費領域を支えています。この傾向は世界的に見られ、中期的な影響が予測されます。

* VOCフリー塗料・コーティングに対する規制強化(CAGRへの影響:+0.8%):

溶剤排出規制の厳格化は、より多くの鉱物増量剤を特徴とする再処方を推進しています。米国サウスコースト大気質管理地区の規制は、PCCに依存して粘度と膜厚を維持する低VOC自動車補修製品の採用を加速させました。Omya社は、装飾塗料向けに認定された低炭素PCCスラリーを提供しており、配合業者が今後施行される欧州化学機関の有機ケイ素添加物に関する規制に対応できるよう支援しています。複数の管轄区域におけるコンプライアンス期限は、採用期間を短縮し、PCC市場ソリューションに対する短期的な需要を強化しています。この傾向はヨーロッパと北米で先行し、アジア太平洋地域へと波及しており、短期的な影響が予測されます。

* 3Dプリンティングフィラメント配合(CAGRへの影響:+0.4%):

3Dプリンティングフィラメントの配合におけるPCCの利用も、市場成長に寄与しています。この傾向は北米とヨーロッパの初期採用市場で見られ、長期的な影響が予測されます。

抑制要因

* 石灰石価格の変動(CAGRへの影響:-0.7%):

石灰石のスポット価格は、採掘の中断や運賃によって変動し、後方統合を持たない加工業者を圧迫します。長期的なオフテイク契約や採石場の所有はコストリスクを低減しますが、小規模な加工業者はマージン圧縮に直面し、PCC市場における新規設備投資を遅らせる可能性があります。この影響は世界的に見られ、特に輸入に依存する地域で顕著であり、短期的な影響が予測されます。

* エネルギー集約的な焼成とCO₂排出量(CAGRへの影響:-0.5%):

従来のキルン方式は、大量のプロセスCO₂を排出します。ベルギーのLhoist社のEVERESTプロジェクトは、アミン洗浄と再生可能エネルギーを通じて年間140万トンのCO₂を回収し、サイト排出量の89%を削減することを目指しています。炭素回収、電化キルン、工業排ガスからの炭酸化の採用は、この抑制要因を緩和できますが、多額の資金と支援的な政策枠組みが必要です。この影響は、炭素価格設定のあるヨーロッパと北米で顕著であり、中期的な影響が予測されます。

* 食品・医薬品グレードの純度におけるサプライチェーンのボトルネック(CAGRへの影響:-0.3%):

高純度用途におけるサプライチェーンのボトルネックも、市場の成長を妨げる可能性があります。この影響は世界的に見られ、特に高純度用途に集中しており、短期的な影響が予測されます。

セグメント分析

* 用途別:紙の優位性と医薬品の成長

紙・板紙は2024年にPCC市場シェアの34.45%を占めました。これは、輝度指数を高め、二酸化チタンへの依存を減らすインラインフィラー添加に牽引されています。アジアにおける高級折りたたみカートンやグラフィック用紙の生産増加は、オンサイトPCCユニットへの製紙工場の投資を再活性化させ、輸送コストを削減し、スラリーの鮮度を高めています。プラスチックは、加工業者が樹脂を節約し、軽量化目標を達成するために、硬質包装や消費財に高充填マスターバッチを組み込むことで続いています。塗料・コーティングは、VOCフリーの建築用塗料や工業用プライマーを通じて安定した需要を維持しています。医薬品および食品用途は、賦形剤の純度基準が厳しくなるにつれて、2030年までに最も速い6.78%のCAGRで成長すると予測されています。米国食品医薬品局(FDA)が炭酸カルシウムをGRAS(一般的に安全と認められる)と指定したことは、制酸剤、錠剤、食品強化剤としての使用を裏付けています。化粧品配合業者は、油吸収と感覚的な滑らかさのために微粉化PCCを製品に活用しています。

* 地域別:アジア太平洋地域の優位性と北米の安定性

アジア太平洋地域は、中国とインドが紙・板紙、プラスチック、塗料・コーティングの生産を牽引し、PCC市場を支配しています。この地域の急速な工業化と都市化は、建設、包装、自動車産業からの需要を刺激しています。北米は、医薬品、食品、化粧品分野における厳格な規制基準と技術革新に支えられ、安定した市場シェアを維持しています。欧州は、持続可能性への注力と環境に優しい製品への移行により、PCCの需要を促進しています。ラテンアメリカと中東・アフリカは、インフラ開発と工業化の進展により、新たな成長機会を提供しています。

競争環境

PCC市場は、少数の主要企業が市場シェアの大部分を占める統合された性質を持っています。主要なプレーヤーは、製品の差別化、地理的拡大、戦略的パートナーシップ、および研究開発に焦点を当てています。彼らは、顧客の特定のニーズを満たすために、カスタマイズされたPCCグレードとソリューションを提供することに投資しています。持続可能性への関心の高まりは、企業が環境に優しい生産プロセスとリサイクル可能なPCC製品を開発するよう促しています。

主要企業には、Minerals Technologies Inc. (MTI)、Omya AG、Imerys S.A.、Mississippi Lime Company、Huber Engineered Materials、Schaefer Kalk GmbH & Co. KG、Lhoist Group、Carmeuse、Fimatec S.p.A.、およびSpecialty Minerals Inc.が含まれます。これらの企業は、市場での地位を強化するために、合併、買収、合弁事業、および技術提携に積極的に取り組んでいます。

結論

沈降炭酸カルシウム(PCC)市場は、様々な最終用途産業からの需要に牽引され、着実な成長を遂げています。紙・板紙、プラスチック、塗料・コーティングが主要なセグメントであり続ける一方で、医薬品および食品用途は最も速い成長率を示すと予測されています。アジア太平洋地域は、その強力な製造基盤と急速な経済発展により、市場を支配し続けるでしょう。持続可能性への注力と技術革新は、市場の将来の軌道を形成する上で重要な役割を果たします。PCCメーカーは、進化する顧客のニーズに対応し、競争力を維持するために、研究開発と戦略的パートナーシップへの投資を継続する必要があります。

このレポートは、世界の沈降炭酸カルシウム(PCC)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、競争環境、将来の展望までを網羅しています。

市場は2025年に50,854.92キロトンに達し、2030年には63,404.81キロトンまで成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.51%です。

市場の成長を牽引する主な要因としては、プレミアム紙・包装グレードからの需要急増、軽量化のための高充填プラスチックの利用拡大、ゴム産業における非黒色充填剤へのシフト、VOCフリー塗料・コーティングに対する規制強化、そして3Dプリンティング用フィラメント配合への応用が挙げられます。

一方で、市場の成長を抑制する要因としては、石灰石価格の変動、エネルギー集約的な焼成プロセスとそれに伴うCO2排出量、食品・医薬品グレードの純度を確保するためのサプライチェーンのボトルネックが指摘されています。

用途別では、紙・板紙が世界の沈降炭酸カルシウム市場において34.45%の最大のシェアを占めており、これはプレミアムグレードにおける高い充填剤使用量を反映しています。その他、プラスチック(硬質包装、軟質フィルム)、塗料・コーティング、接着剤・シーラント、ゴム、医薬品・食品、パーソナルケア・化粧品などの幅広い分野で利用されています。

エンドユーザー産業別では、包装、建設・インフラ、自動車・輸送、ヘルスケア・ライフサイエンス、消費財・エレクトロニクスなどが主要なセグメントとして分析されています。

地域別では、アジア太平洋地域が2024年に40.20%の市場シェアを占め、2030年まで5.13%のCAGRで成長すると予測されており、費用対効果の高い生産と活況を呈する川下産業がその中心的な役割を担っています。北米、南米、ヨーロッパ、中東・アフリカも詳細に分析されています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Cales de Llierca、Carmeuse、Imerys、J.M. Huber Corporation、Lhoist、Minerals Technologies Inc.、Omya、SHIRAISHI CHEMICAL KAISHA, LTD.など、多数の主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、製品・サービス、最近の動向が詳述されています。

市場の機会と将来の展望では、未開拓のニーズの評価、新たな用途やイノベーションが探求されています。特に、主要サプライヤーは、炭素回収、再生可能エネルギー、CO2鉱物化技術への投資を通じて、PCCの炭素排出量削減に積極的に取り組んでおり、低炭素製品ラインの開発を進めています。

本レポートは、用途別(紙・板紙、プラスチック、塗料・コーティング、接着剤・シーラント、ゴム、医薬品・食品、パーソナルケア・化粧品など)、エンドユーザー産業別(包装、建設・インフラ、自動車・輸送、ヘルスケア・ライフサイエンス、消費財・エレクトロニクスなど)、および地域別(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)に市場を詳細にセグメント化し、分析しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 高級紙・包装材グレードからの需要急増

- 4.2.2 軽量化のための高充填プラスチック

- 4.2.3 ゴム産業における非カーボンブラック充填剤への移行

- 4.2.4 VOCフリー塗料・コーティングに対する規制強化

- 4.2.5 3Dプリンティング用フィラメント配合

-

4.3 市場抑制要因

- 4.3.1 石灰石価格の変動

- 4.3.2 エネルギー集約型焼成とCO2排出量

- 4.3.3 食品・医薬品グレードの純度に関するサプライチェーンのボトルネック

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(数量)

-

5.1 用途別

- 5.1.1 紙および板紙

- 5.1.2 プラスチック

- 5.1.2.1 硬質包装

- 5.1.2.2 軟質フィルム

- 5.1.3 塗料およびコーティング

- 5.1.4 接着剤およびシーラント

- 5.1.5 ゴム

- 5.1.6 医薬品および食品

- 5.1.7 パーソナルケアおよび化粧品

- 5.1.8 その他の用途

-

5.2 エンドユーザー産業別

- 5.2.1 包装

- 5.2.2 建設およびインフラ

- 5.2.3 自動車および輸送

- 5.2.4 ヘルスケアおよびライフサイエンス

- 5.2.5 消費財およびエレクトロニクス

- 5.2.6 その他のエンドユーザー産業

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 アルゼンチン

- 5.3.2.3 その他の南米諸国

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 その他のヨーロッパ諸国

- 5.3.4 アジア太平洋

- 5.3.4.1 中国

- 5.3.4.2 インド

- 5.3.4.3 日本

- 5.3.4.4 韓国

- 5.3.4.5 その他のアジア太平洋諸国

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 トルコ

- 5.3.5.3 南アフリカ

- 5.3.5.4 その他の中東およびアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%) / ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Cales de Llierca

- 6.4.2 Carmeuse

- 6.4.3 Changzhou Calcium Carbonate Co.

- 6.4.4 Fimatec Ltd

- 6.4.5 Gulshan Polyols Ltd

- 6.4.6 HiTech Minerals and Chemicals Group

- 6.4.7 Imerys

- 6.4.8 J.M. Huber Corporation

- 6.4.9 Lhoist

- 6.4.10 Maruo Calcium Co. Ltd

- 6.4.11 Minerals Technologies Inc.

- 6.4.12 Mississippi Lime Company d/b/a MLC

- 6.4.13 Nordkalk Corporation

- 6.4.14 Omya

- 6.4.15 SHIRAISHI CHEMICAL KAISHA, LTD

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

沈降炭酸カルシウムは、天然の石灰石を原料とし、化学的な沈降反応によって製造される高純度かつ高機能な炭酸カルシウムです。一般的に、石灰石を高温で焼成して生石灰(酸化カルシウム)を生成し、これを水と反応させて消石灰(水酸化カルシウム)のスラリーを作ります。この消石灰スラリーに二酸化炭素を吹き込むことで、炭酸カルシウムが水中に沈降します。この製造プロセスを精密に制御することにより、粒子径、粒子形状、表面特性などを自由に設計できる点が、天然の石灰石を粉砕して製造される重質炭酸カルシウム(GCC)との大きな違いであり、その多様な用途を支える基盤となっています。

沈降炭酸カルシウムには、その製造条件によって様々な種類が存在します。主な分類は粒子形状と粒子径、そして表面処理の有無によります。粒子形状としては、菱面体(六角板状)、紡錘状(針状、繊維状)、立方体、不定形などがあり、それぞれが異なる物理的特性や機能を発揮します。例えば、菱面体粒子は紙の白色度や不透明度を高めるのに優れ、紡錘状粒子は紙の嵩高性や強度向上に寄与します。粒子径はサブミクロンから数ミクロンまで幅広く調整可能で、用途に応じて最適なものが選択されます。また、分散性や樹脂との相溶性を高めるために、脂肪酸や樹脂などで表面処理を施したタイプも広く利用されています。これらの多様な粒子設計が可能である点が、沈降炭酸カルシウムの大きな強みです。

沈降炭酸カルシウムの用途は非常に多岐にわたりますが、最も主要なのは製紙工業です。紙の填料(フィラー)として使用することで、紙の白色度、不透明度、平滑性、印刷適性を向上させるとともに、パルプの使用量を削減しコストダウンに貢献します。また、塗工顔料としても利用され、コート紙の表面平滑性、光沢、インク受容性を高めます。次に重要な用途はプラスチック工業で、充填剤としてプラスチック製品のコスト削減、剛性、耐衝撃性、寸法安定性の向上に寄与します。特にPVC、PP、PEなどの汎用プラスチックに広く配合されます。その他にも、塗料やインキの体質顔料として隠蔽性や白色度、粘度調整に、ゴム工業では補強材や充填剤として製品の強度や硬度、耐摩耗性の向上に用いられます。食品分野ではカルシウム強化剤や白色顔料、医薬品分野では賦形剤としても利用されるほか、接着剤、シーリング材、化粧品、歯磨き粉、建材など、私たちの身の回りの様々な製品に不可欠な材料となっています。

関連技術としては、まず製造プロセスにおける精密な制御技術が挙げられます。二酸化炭素の吹き込み速度、温度、pH、消石灰スラリー濃度などの反応条件を厳密に管理することで、目的とする粒子径や形状を持つ沈降炭酸カルシウムを効率的に製造します。連続式やバッチ式など、生産規模や製品特性に応じた製造方式が採用されています。次に、表面改質技術も非常に重要です。有機酸(ステアリン酸など)、界面活性剤、ポリマーなどを用いた表面処理により、沈降炭酸カルシウムの分散性、親和性、耐水性などを改善し、特にプラスチック用途では樹脂との相溶性を高めることで製品性能を向上させます。さらに、ナノ粒子化技術や複合粒子化技術といった粒子設計技術も進化しており、透明性や特定の機能性を持つ高付加価値製品の開発が進められています。また、沈降炭酸カルシウムの製造プロセスは二酸化炭素を消費するため、排出されるCO2を有効利用する技術としても注目されており、環境負荷低減への貢献も期待されています。

市場背景を見ると、沈降炭酸カルシウムは製紙、プラスチック、塗料といった幅広い基幹産業で不可欠な材料であるため、その需要は比較的安定しています。特にアジア市場、中でも中国やインドといった新興国における製紙・プラスチック産業の急速な発展が、世界の沈降炭酸カルシウム市場を牽引しています。一方で、環境規制の強化や持続可能性への意識の高まりから、天然資源の有効活用や省エネルギーな製造プロセスへの関心が高まっています。また、重質炭酸カルシウム(GCC)との価格競争や、製造コストの最適化が常に課題となっています。しかし、単なる充填剤としての役割だけでなく、高機能性や高付加価値を持つ製品への需要が年々高まっており、市場は機能性材料としての側面を強めています。

将来展望としては、まず高機能化と差別化がさらに進むと予想されます。ナノPCC(ナノ沈降炭酸カルシウム)の開発は、透明性、強度、バリア性など、より高度な機能を持つ材料としての応用範囲を広げるでしょう。また、他の材料との組み合わせによる複合材料化や、特定の樹脂や溶媒への親和性を高めるための表面改質技術のさらなる進化が、製品性能の向上と新機能の創出を促進します。環境対応も重要なテーマであり、製造プロセスにおけるエネルギー効率の向上や、CO2回収・利用技術のさらなる導入によるCO2排出量削減が求められます。バイオプラスチックへの応用など、環境配慮型材料としての需要も増加する可能性があります。さらに、電子材料、医療材料、エネルギー関連材料といった、これまで沈降炭酸カルシウムが主要でなかった分野への応用研究も進むと見られます。例えば、3Dプリンティング材料としての可能性も探られています。製造現場では、スマートファクトリー化が進み、製造プロセスの自動化、AIによる品質管理、生産効率の最適化が図られることで、より高品質で安定した製品供給が実現されるでしょう。沈降炭酸カルシウムは、今後も様々な産業の発展を支える重要な機能性材料として、その進化が期待されています。