ウェーハ洗浄装置市場 規模・シェア分析 – 成長トレンド・予測 (2025-2030年)

ウェーハ洗浄装置市場は、動作モード(自動装置など)、技術タイプ(シングルウェーハスプレー、シングルウェーハクライオジェニックなど)、ウェーハサイズ(150mm以下、200mm、300mm、450mm以上)、用途(スマートフォンおよびタブレット、メモリデバイスなど)、エンドユーザー(ファウンドリ、IDM、OSAT)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ウェーハ洗浄装置市場の概要

本レポートは、ウェーハ洗浄装置市場の規模、トレンド、成長に関する詳細な分析を提供し、2025年から2030年までの予測を提示しています。市場は、稼働モード(自動装置など)、技術タイプ(シングルウェーハスプレー、シングルウェーハ極低温など)、ウェーハサイズ(150mm以下、200mm、300mm、450mm以上)、アプリケーション(スマートフォン・タブレット、メモリデバイスなど)、エンドユーザー(ファウンドリ、IDM、OSAT)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。

市場規模と成長予測

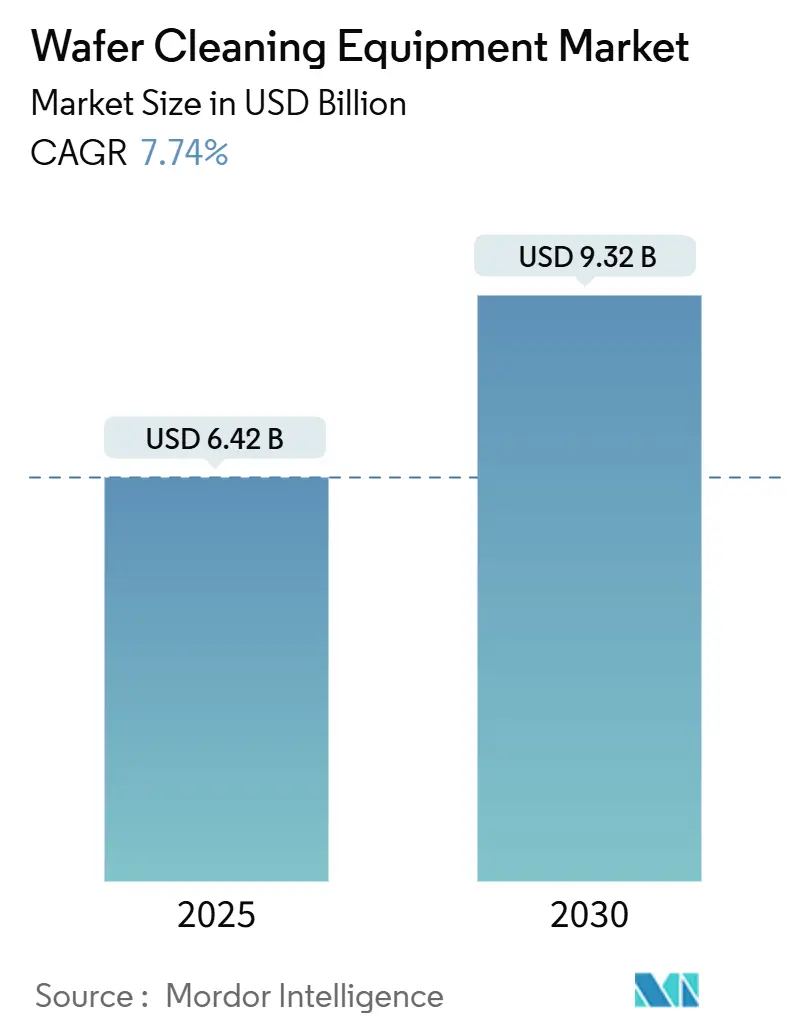

ウェーハ洗浄装置市場は、2025年に64.2億米ドルと評価され、2030年には93.2億米ドルに達すると予測されており、2025年から2030年までの予測期間において年平均成長率(CAGR)7.74%で成長する見込みです。アジア太平洋地域が最も急速に成長し、最大の市場であり続けると予測されています。市場の集中度は中程度です。

この市場拡大は、半導体業界が1.6nmプロセス技術へと移行し、10nm以下の微粒子除去が必須となることに起因しています。EUVリソグラフィの採用、台湾、韓国、中国、米国におけるファウンドリの生産能力増強、そして300mmの炭化ケイ素(SiC)および窒化ガリウム(GaN)ウェーハへの移行が、ウェーハ洗浄装置市場全体の需要を増幅させています。フッ素系温室効果ガスを対象とした環境規制や、超純水コストの上昇が装置選定基準を再形成していますが、水効率の高いソリューションや極低温ソリューションを提供するサプライヤーが市場シェアを獲得しています。高度なプロセスノウハウ、長い認定サイクル、サービス拠点が存在するため、新規参入障壁は高く、競争の激しさは中程度に留まっています。

主要なレポートのポイント

* 稼働モード別: 全自動システムが2024年に74.5%の市場シェアを占め、2030年までに8.5%の最速CAGRで成長すると予測されています。

* 技術タイプ別: シングルウェーハスプレー装置が2024年に33.2%の収益シェアを占め、シングルウェーハ極低温システムは2030年までに12.2%のCAGRで拡大すると予測されています。

* ウェーハサイズ別: 300mmツールが2024年に58.4%の市場規模を占め、450mm以上のソリューションは2025年から2030年の間に19.5%のCAGRで加速すると予想されています。

* アプリケーション別: メモリデバイスが2024年に30.2%の市場規模を占め、パワーディスクリートおよびICデバイスは2030年までに13.5%のCAGRで成長する見込みです。

* エンドユーザー別: ピュアプレイファウンドリが2024年に43.3%の需要を占め、OSATプロバイダーは2030年までに9.2%の最速CAGRを記録すると予測されています。

* 地域別: アジア太平洋地域が2024年に72.5%の収益を占め、2030年までに14.3%のCAGRで成長しています。

グローバルウェーハ洗浄装置市場のトレンドと洞察

成長要因

* 3D NANDおよびDRAMノードの微細化による欠陥のないFEOL洗浄需要の増加: これはCAGR予測に+2.1%の影響を与え、アジア太平洋地域のメモリハブを中心にグローバルに影響を及ぼし、中期的な影響が見込まれます。

* 米国、韓国、台湾におけるファウンドリの生産能力拡大による新規ツール導入基盤の創出: これはCAGR予測に+1.8%の影響を与え、北米およびアジア太平洋の主要市場に短期的な影響をもたらします。

* 300mm SiCおよびGaNパワーウェーハへの移行による新しいウェットベンチケミストリの必要性: これはCAGR予測に+1.4%の影響を与え、自動車産業の地域を中心にグローバルに長期的な影響をもたらします。電気自動車のトラクションインバーターや太陽光インバーターは300mm SiC基板を好んでおり、結晶損傷なく研磨粒子を除去する必要があります。インフィニオンは初の200mm SiC製品をリリースし、スケーリング経路を検証しました。洗浄ベンダーは、浴槽材料を再設計し、粒子フリーのリンスモジュールを統合する必要があり、ウェーハ洗浄装置市場における長期的な交換需要を促進しています。

* EUVリソグラフィの採用による10nm以下の超低粒子洗浄の必要性: これはCAGR予測に+1.0%の影響を与え、グローバルな先進ファブに長期的な影響をもたらします。約3.8億米ドルと高価なHigh-NA EUVスキャナーは、かつて許容されていた粒子を排除することをファブに強いています。インテルは最初の2台のHigh-NAマシンで30,000枚のウェーハを処理し、極度の清浄度の必要性を証明しました。スクラップされる3nmウェーハ1枚あたり18,000米ドルのコストがかかるため、高度な洗浄技術の採用がROIに強く結びついています。

抑制要因

* フッ素系温室効果ガス(F-GHG)に対する厳しい排出規制: これはCAGR予測に-1.2%の影響を与え、EUおよび北米でより厳格な執行が行われるグローバルな問題であり、中期的な影響が見込まれます。半導体業界はPFOAの段階的廃止を約束しており、化学物質の選択肢を厳しくしています。装置メーカーは現在、スクラバーやクローズドループ化学物質リサイクルユニットをバンドルしており、取得コストを上昇させ、ROIの期間を延長し、市場成長予測を抑制しています。

* 干ばつに見舞われやすい半導体ハブにおける超純水(UPW)コストの上昇: これはCAGR予測に-0.8%の影響を与え、アリゾナ、台湾、カリフォルニアなどの水不足地域に短期的な影響をもたらします。16nm以下の高度な洗浄レシピは、ウェーハあたりの水消費量を35%以上増加させ、運用コストを膨らませています。超純水料金の上昇は、リンス量を最大90%削減できるシングルウェーハスプレーおよび極低温CO₂ツールを奨励し、ウェーハ洗浄装置市場におけるベンダー選定基準を再形成しています。

* BEOLにおける代替ドライプラズマ洗浄と比較した高い設備投資強度: これはCAGR予測に-0.6%の影響を与え、コストに敏感な市場や成熟したノード生産に長期的な影響をもたらします。

セグメント分析

* 稼働モード別: 自動化が精度とスループットを推進

全自動プラットフォームは、先進ロジックラインにおける厳格な汚染管理要件により、2024年の収益の74.5%を占め、ウェーハ洗浄装置市場を自動化優先のパラダイムに位置づけています。半自動ツールはR&Dクリーンルームで、手動システムは特殊なまたはレガシーなフローに限定されています。全自動セグメントは、AI駆動のレシピ最適化を背景に、年間8.5%で成長すると予測されています。SCREENのSS-3200スピン・スクラバーは、脱イオン水の使用量を削減しながら、1時間あたり500枚のウェーハを処理し、交換サイクルを支えています。

* 技術タイプ別: シングルウェーハソリューションが革新をリード

シングルウェーハスプレーラインは、小さなフットプリント、化学物質の節約、レシピの柔軟性を兼ね備えることで、2024年に33.2%の収益シェアを獲得し、ウェーハ洗浄装置市場の軌道を維持しています。極低温CO₂バリアントは、より新しい技術ですが、ほぼゼロの液体排出の可能性から、12.2%の最速CAGRの見通しを記録しました。バッチ浸漬ツールは大量生産のコモディティラインで、バッチスプレーは中級市場で生き残っています。東京エレクトロンの極低温エッチングはCO₂排出量を80%削減し、グリーンケミストリーの主張を裏付けています。

* ウェーハサイズ別: 300mmの支配と450mmの台頭

300mmフォーマットは2024年の収益の58.4%を占め、ウェーハ洗浄装置市場の要となっています。450mm以上のウェーハに対応するツールは、2nmノードでのダイあたりのコスト削減が期待されるため、19.5%のCAGRで急増すると予想されています。200mm SiC上のパワーデバイスはEVドライブトレインに不可欠であり、デュアルフォーマットプラットフォームの需要を維持しています。ウェーハ価格差(3nmウェーハが18,000米ドルに対し、28nmウェーハが5,000米ドル)を考慮すると、ファブはプラットフォームのアップグレードを経済的に有利と見ています。

* アプリケーション別: メモリデバイスが高度な洗浄要件を牽引

3D NAND構造が900以上のプロセスステップに及ぶ複雑なクリーン-エッチ-クリーンループを課しているため、メモリラインは2024年に30.2%の需要を生み出しました。パワーディスクリートおよびICラインは、EVおよび再生可能エネルギーの規模拡大により、13.5%の最も急なCAGRを示しています。サムスンのR&D複合施設はウェーハ間ボンディングを導入し、ヘテロジニアス統合のためのポストボンド洗浄の必要性を高めています。

* エンドユーザー別: ピュアプレイファウンドリが設備導入を主導

AIアクセラレーターからモバイルチップセットまで、顧客が標準化された清浄度に依存しているため、ピュアプレイファウンドリは2024年の受注の43.3%を占めました。OSAT企業は、高度なパッケージングがボンディング前のボイドフリー表面を必要とするため、9.2%のCAGRで市場を上回ると予測されています。ACM Researchは、中国のファウンドリへの導入、特に28nm以下の分野を拡大することで40%成長し、7.821億米ドルに達しました。

地域分析

アジア太平洋地域は、台湾、韓国、中国におけるクラスター投資に支えられ、2024年の収益の72.5%を占めました。これらの地域は、合計で月間770万枚以上のウェーハ洗浄能力を設置しています。高雄と新竹におけるファウンドリの拡張は短期的なツール導入を促進し、輸出規制下での中国のIDMの急増は国内ツールの採用を加速させました。

北米のシェアは、TSMCアリゾナ工場とインテルオハイオ工場への投資(CHIPS法助成金を活用)により増加しました。これらのファブは米国を拠点とするサービスチームとスペアパーツハブを指定し、ウェーハ洗浄装置市場におけるベンダー選定のダイナミクスを変化させました。

欧州は専門分野でのリーダーシップを維持しています。インフィニオンとSTマイクロエレクトロニクスはSiC生産を拡大し、オランダは洗浄および計測プラットフォームを共同開発するための1,200万ユーロのChipNLセンターを立ち上げました。自動車需要が安定したツール更新を支えています。

南米、中東、アフリカは、組立工場からの初期需要を記録しました。UAEとブラジルの政府インセンティブは、依然として現地化されたウェーハ洗浄サービスを必要とするバックエンド施設を誘致することを目指しており、ウェーハ洗浄装置市場の長期的な地理的多様化を示唆しています。

競争環境

市場集中度は中程度であり、SCREEN、東京エレクトロン、Applied Materials、ACM Research、Lam Researchが2024年に推定65%の収益を共同で支配しました。SCREENはウェットベンチでリーダーシップを維持し、Applied Materialsの幅広いポートフォリオは2024会計年度に271.8億米ドルの売上を達成しました。ACM Researchは、中国における現地化されたサプライチェーンとUltra C Tahoeのような画期的な技術を通じてシェアを獲得しました。

戦略的に、ベンダーは価格よりもプラットフォームの差別化を重視しています。東京エレクトロンのUlucus LXは、レーザーリフトオフとウェットクリーンを統合し、脱イオン水の使用量を90%削減しました。SCREENのスピン・スクラバーは200mmから300mmまでスケールアップ可能で、顧客の移行を容易にしています。環境規制への準拠がR&Dを推進しており、スクラバーのアドオン、水回収ループ、PFASフリーの化学物質などが挙げられます。

新興のディスラプターには、極低温CO₂のパイオニアや、AI対応のインライン計測スタートアップが含まれます。プライベートエクイティの動き(ZMCによるPure Waferの買収など)は、サービスおよび回収ニッチ市場における統合を示唆しています。これらのトレンドが、ウェーハ洗浄装置市場における技術中心の競争を維持しています。

最近の業界動向

* 2025年6月: Taiwan Speciality Chemicalsは、Hung Jie Technologyの65%を1億330万米ドルで買収し、ドライクリーン垂直統合を通じて収益を170%増加させることを目指しました。

* 2025年5月: ACM Researchは、AIおよび先進パッケージング需要に支えられ、第1四半期の収益が前年同期比13%増の1億7,230万米ドルを計上しました。

* 2025年3月: ACM Researchは、28nm以下のノード向けに高温SPMツールを認定し、粒子制御を強化しました。

* 2025年3月: 東京エレクトロンは、Tata ElectronicsのDholera工場を支援するため、インドでの製造を検討しました。

ウェーハ洗浄装置市場に関する本レポートは、半導体製造において不可欠なウェーハ洗浄の重要性を詳細に分析しています。ウェーハ洗浄は、半導体表面から粒子や不純物を除去し、デバイスの性能と信頼性を維持するために不可欠なプロセスです。市場は、稼働モード、技術タイプ、ウェーハサイズ、アプリケーション、エンドユーザー、地域といった多角的なセグメントにわたって調査されています。

市場規模は、2025年に64.2億米ドルに達すると予測されており、2030年までには年平均成長率(CAGR)7.74%で成長し、93.2億米ドルに達すると見込まれています。

市場成長の主要な推進要因としては、3D NANDおよびDRAMのノード微細化の普及に伴う欠陥のないFEOL(Front-End-of-Line)洗浄需要の増加が挙げられます。また、米国、韓国、台湾におけるファウンドリの生産能力拡大が新たな装置導入基盤を創出しています。300mm SiCおよびGaNパワーウェーハへの移行は、新しいウェットベンチケミストリを必要とし、EUVリソグラフィの採用は10nm未満の超低粒子洗浄の必要性を高めています。さらに、米国の輸出規制にもかかわらず、中国のIDM(垂直統合型デバイスメーカー)による急速な設備投資も市場を牽引しています。

一方で、市場の抑制要因としては、フッ素系温室効果ガス(F-GHG)に対する厳格な排出規制、干ばつに見舞われやすい半導体ハブにおける超純水(UPW)コストの上昇、およびBEOL(Back-End-of-Line)における代替のドライプラズマ洗浄と比較して高い設備投資(CAPEX)の集中が挙げられます。

市場のセグメント別分析では、稼働モード別では全自動システムが市場を牽引しており、2024年には市場シェアの74.5%を占め、8.5%のCAGRで拡大すると予測されています。地域別では、アジア太平洋地域が圧倒的な存在感を示しており、2024年には収益シェアの72.5%を占め、最も速い14.3%のCAGRで成長すると見込まれています。これは、台湾、韓国、中国が世界のウェーハ生産の大部分を占めているためです。アプリケーション別では、電気自動車や再生可能エネルギーの採用拡大により、パワーディスクリートおよびICデバイスが2030年まで13.5%のCAGRで最も急速に成長すると予測されています。その他、シングルウェーハスプレー、バッチ浸漬などの技術タイプ、様々なウェーハサイズ、ファウンドリやIDMなどのエンドユーザーも分析対象です。

環境規制の側面では、F-GHG排出規制の強化や超純水コストの上昇が、水効率の高い洗浄装置やPFASフリーの洗浄ツールへの需要を促進し、将来の調達決定に影響を与えるとされています。

競争環境においては、SCREEN Semiconductor Solutions、ACM Research、Applied Materials、Tokyo Electron Limited (TEL)など、多数の主要ベンダーが存在し、市場集中度、戦略的動向、市場シェア分析、企業プロファイルが詳細に調査されています。市場の機会と将来の展望については、ホワイトスペースおよび未充足ニーズの評価が含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 3D NANDとDRAMノードの微細化の普及が、欠陥のないFEOL洗浄の需要を促進

- 4.2.2 米国、韓国、台湾におけるファウンドリの生産能力拡大が新たなツール導入基盤を創出

- 4.2.3 300mm SiCおよびGaNパワーウェーハへの移行により、新しいウェットベンチケミストリーが必要

- 4.2.4 EUVリソグラフィの採用により、10nm未満の超低パーティクル洗浄が必要

- 4.2.5 米国の輸出規制にもかかわらず、中国のIDMによる急速な工場投資

-

4.3 市場の阻害要因

- 4.3.1 フッ素化温室効果ガス(F-GHG)に関する厳格な排出規制

- 4.3.2 干ばつに見舞われやすい半導体ハブにおける超純水(UPW)コストの上昇

- 4.3.3 BEOLにおける代替ドライプラズマ洗浄と比較して高い設備投資強度

- 4.4 バリューチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 投資分析

5. 市場規模と成長予測(金額)

-

5.1 動作モード別

- 5.1.1 自動装置

- 5.1.2 半自動装置

- 5.1.3 手動装置

-

5.2 技術タイプ別

- 5.2.1 シングルウェハースプレー

- 5.2.2 シングルウェハークライオジェニック

- 5.2.3 バッチ浸漬

- 5.2.4 バッチスプレー

- 5.2.5 スクラバー

-

5.3 ウェハーサイズ別

- 5.3.1 ≤150 mm

- 5.3.2 200 mm

- 5.3.3 300 mm

- 5.3.4 ≥450 mm

-

5.4 用途別

- 5.4.1 スマートフォンおよびタブレット

- 5.4.2 メモリデバイス

- 5.4.3 RFデバイス

- 5.4.4 LED

- 5.4.5 パワーディスクリートおよびIC

- 5.4.6 CMOSイメージセンサー

-

5.5 エンドユーザー別

- 5.5.1 ファウンドリ

- 5.5.2 垂直統合型デバイスメーカー (IDM)

- 5.5.3 半導体後工程受託サービス (OSAT)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 フランス

- 5.6.2.3 イギリス

- 5.6.2.4 北欧諸国

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 台湾

- 5.6.3.3 韓国

- 5.6.3.4 日本

- 5.6.3.5 インド

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 メキシコ

- 5.6.4.3 アルゼンチン

- 5.6.4.4 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 SCREENセミコンダクターソリューションズ株式会社

- 6.4.2 ACMリサーチ株式会社

- 6.4.3 MEIウェットプロセシングシステムズ&サービスLLC

- 6.4.4 モデューテックコーポレーション

- 6.4.5 アクリオンテクノロジーズLLC

- 6.4.6 RENAテクノロジーズGmbH

- 6.4.7 JSTマニュファクチャリング株式会社

- 6.4.8 イールドエンジニアリングシステムズ(YES)株式会社

- 6.4.9 AP&SインターナショナルGmbH

- 6.4.10 セムシスコGmbH

- 6.4.11 MTシステムズ株式会社

- 6.4.12 エクスペルテックシステムズ株式会社

- 6.4.13 サムコ株式会社

- 6.4.14 ナウラテクノロジーグループ

- 6.4.15 アプライドマテリアルズ

- 6.4.16 東京エレクトロン株式会社(TEL)

- 6.4.17 佳能株式会社

- 6.4.18 サーパスインダストリー株式会社

- 6.4.19 キングセミ株式会社

- 6.4.20 ファツィングテクノロジー株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ウェーハ洗浄装置は、半導体デバイス製造プロセスにおいて極めて重要な役割を担う装置です。その主な目的は、シリコンウェーハの表面に付着した微細なパーティクル、有機物、金属不純物、そして自然酸化膜といった様々な汚染物質を徹底的に除去し、清浄な表面状態を確保することにあります。半導体デバイスの微細化が進むにつれて、ナノメートルレベルの極めて小さな汚染物質であっても、デバイスの性能低下や機能不全、さらには歩留まりの大幅な悪化に直結するため、ウェーハ洗浄は製造工程のあらゆる段階で不可欠なプロセスとなっています。特に、ゲート電極の形成や配線工程など、デバイスの電気的特性を左右する重要な工程の前には、極限まで清浄なウェーハ表面が求められ、ウェーハ洗浄装置はその要求に応えるための核心技術を提供しています。この装置の性能が、最終的な半導体製品の品質と信頼性を大きく左右すると言っても過言ではありません。

ウェーハ洗浄装置は、主に「ウェット洗浄」と「ドライ洗浄」の二つの方式に大別されます。ウェット洗浄は、薬液と超純水を組み合わせて使用する伝統的な方法であり、RCA洗浄(アンモニア過水、塩酸過水)、フッ酸洗浄、硫酸過水洗浄、オゾン水洗浄などが代表的です。これらの薬液は、それぞれパーティクル、有機物、金属不純物、自然酸化膜の除去に特化しており、超音波やメガソニック(高周波超音波)を併用することで、微細なパーティクルを効率的に除去します。ウェット洗浄装置には、一度に多数のウェーハを処理する「バッチ式」と、ウェーハを一枚ずつ処理する「枚葉式」があり、枚葉式は薬液消費量の削減やプロセス制御性の高さから、微細化が進むにつれて主流となりつつあります。一方、ドライ洗浄は、薬液を使用せずにプラズマ、UV/オゾン、CO2スノー、レーザーなどを用いて汚染物質を除去する方法です。環境負荷の低減や、薬液によるダメージを避けたい場合に有効ですが、適用範囲や除去能力にはウェット洗浄との違いがあります。

ウェーハ洗浄装置の用途は、主に半導体デバイスの製造プロセス全般にわたります。前工程(FEOL)においては、ゲート形成前やトランジスタ形成前など、各成膜・パターニング工程の間に繰り返し行われ、デバイスの電気的特性を決定づける重要な役割を担います。後工程(BEOL)では、CMP(化学機械研磨)後の残渣除去や、パッケージング前の最終洗浄として使用され、配線層の信頼性やパッケージングの品質を確保します。半導体以外にも、MEMS(微小電気機械システム)、パワーデバイス、LED、太陽電池などの製造においても、ウェーハや基板の清浄度を確保するために不可欠な装置として広く利用されています。デバイスの高性能化と高集積化が進むにつれて、洗浄工程の回数は増加し、要求される清浄度も一層厳しくなる傾向にあります。

ウェーハ洗浄装置の性能を最大限に引き出すためには、様々な関連技術との連携が不可欠です。まず、洗浄の最終リンスに使用される「超純水製造装置」は、ウェーハ表面に不純物を残さないために、極めて高い純度の水を安定供給する能力が求められます。また、高純度な洗浄薬液を安定的に供給し、使用済みの薬液を安全に回収・処理する「薬液供給・回収システム」も重要です。洗浄後のウェーハ表面に水滴痕(ウォーターマーク)を残さないための「乾燥技術」も欠かせず、IPA蒸気乾燥、マランゴニ乾燥、スピン乾燥など、様々な方法が開発されています。さらに、洗浄後のウェーハ表面の清浄度を評価する「表面分析装置」(パーティクルカウンター、XPS、SIMSなど)や、クリーンルーム内でのウェーハの自動搬送を担う「自動搬送システム」、そして洗浄条件を精密に制御・監視する「プロセス制御システム」なども、ウェーハ洗浄装置と密接に関連し、半導体製造の歩留まりと効率を支えています。

ウェーハ洗浄装置の市場は、AI、IoT、5G、データセンター、自動車の電動化といったメガトレンドに牽引される半導体市場の成長と密接に連動しています。半導体デバイスの微細化と3D積層化の進展は、より高度な洗浄技術を不可欠なものとし、洗浄回数の増加や選択的洗浄の需要を高めています。また、環境規制の強化は、薬液使用量の削減、排水処理の高度化、省エネルギー化への要求を促し、ドライ洗浄技術や薬液リサイクル技術の重要性を増大させています。この分野では、SCREENホールディングス、東京エレクトロン、日立ハイテク、荏原製作所といった日本企業が特にウェット洗浄装置において高い世界シェアを誇り、Lam ResearchやApplied Materialsなどの海外大手企業も競争を繰り広げています。技術トレンドとしては、枚葉式洗浄のさらなる普及、高アスペクト比構造への対応、ダメージレス洗浄、そしてAIを活用したプロセス最適化などが挙げられます。

将来のウェーハ洗浄装置は、さらなる半導体デバイスの微細化・高集積化に対応するため、より高度な技術革新が求められます。具体的には、サブナノメートルレベルの極微細なパーティクル除去能力の向上、極薄膜や新素材(High-k/Metal Gate、2D材料など)へのダメージを最小限に抑えるダメージレス洗浄技術の確立、そして高アスペクト比構造や3D積層構造(TSVなど)の内部まで確実に洗浄する技術の開発が不可欠です。また、環境負荷低減への取り組みは一層加速し、薬液使用量のさらなる削減、リサイクル技術の高度化、省エネルギー化、CO2排出量削減が重要な課題となります。ドライ洗浄技術の適用範囲拡大も期待されています。将来的には、AIや機械学習を活用したプロセス最適化、予知保全、インラインモニタリングの強化により、スマートファクトリー化を推進し、データ駆動型の洗浄プロセスを実現することが目標となるでしょう。これらの進化を通じて、ウェーハ洗浄装置は半導体産業の持続的な発展を支え続けることになります。