核医学治療市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

核医学治療薬市場レポートは、タイプ(アルファ線放出体(アクチニウム-225など)、ベータ線放出体(ヨウ素-131など)、小線源治療(セシウム-131など))、治療モダリティ(放射免疫療法など)、用途(腫瘍学など)、エンドユーザー(病院およびがんセンターなど)、および地域(北米など)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

核医学治療薬市場の概要

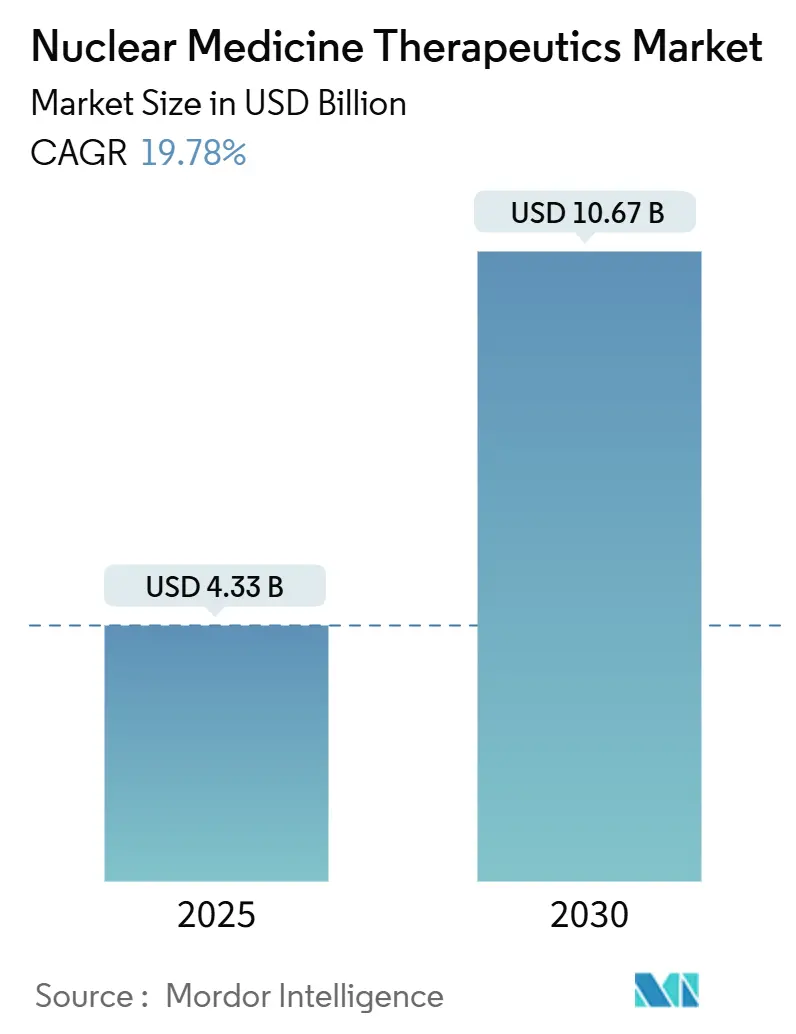

核医学治療薬市場は、2025年には43.3億米ドル、2030年には106.7億米ドルに達すると予測されており、予測期間中(2025年~2030年)に年平均成長率(CAGR)19.78%で成長する見込みです。この市場の成長は、放射性医薬品が緩和ケアの選択肢から、腫瘍学、神経学、心臓病学における第一選択治療へと移行していることに起因しています。アルファ線放出同位体における画期的な進歩、償還支援の拡大、そしてテラノスティクス製剤の安定したパイプラインが、治療件数の増加を後押ししています。

市場の主要な動向として、製造業者は供給ボトルネックを解消するために同位体生産の内製化を進めており、病院では治療成績向上のため人工知能(AI)を活用した線量測定が導入されています。地域別に見ると、北米は強固なインフラを背景に市場を牽引していますが、アジア太平洋地域はサイクロトロンや専門クリニックの急速な整備により、長期的な成長エンジンとして位置づけられています。

主要な市場セグメントと成長トレンド

* タイプ別: 2024年にはベータエミッターが核医学治療薬市場の67.58%を占め、ルテチウム-177やヨウ素-131といった確立された同位体が好まれました。一方、アルファエミッターは2030年までにCAGR 23.55%で最も高い成長を記録すると予測されており、Eckert & Zieglerによる商業用アクチニウム-225の生産がその主要な推進力となっています。アルファエミッターの高い線エネルギー付与(LET)放射線は治療サイクルを短縮し、患者の利便性を向上させます。

* 治療モダリティ別: 標的放射性リガンド療法が2024年に全体の収益の49.56%を占め、PSMAfore第3相試験でルテチウム-177 PSMA-617が前立腺がんにおいて無増悪生存期間の優位性を示したことや、Pluvictoの成功が貢献しています。ホウ素中性子捕捉療法(BNCT)は、新規ホウ素含有ナノ粒子と免疫チェックポイント阻害を組み合わせることで、2030年までにCAGR 20.11%で最も速く成長すると見込まれています。

* 用途別: 腫瘍学が2024年に48.68%の市場貢献を維持し、前立腺がん、神経内分泌腫瘍、甲状腺がんが主な牽引役です。神経学分野は、ビスマス-213製剤が前臨床アルツハイマー病モデルでベータアミロイドプラークを効果的に除去したことから、2025年から2030年にかけてCAGR 21.29%で成長すると予測されています。

* エンドユーザー別: 病院およびがんセンターが2024年に57.26%の収益を占め、多機能な核医学チームによる統合ケアがその背景にあります。放射性医薬品薬局は、分散型製造が輸送時間と放射線損失を低減するため、CAGR 20.31%で最も速く拡大しています。

市場の推進要因

* がんの高い罹患率: 2040年までに新規がん患者が2,990万人を超えると予測されており、手術や化学療法に代わる治療法の需要が高まっています。アクチニウム-225 PSMA療法のようなアルファ線放出剤は、放射性医薬品の第一選択薬としての利用を促進し、テラノスティクスは画像診断、治療、経過観察を一つのワークフローで可能にしています。

* 標的放射性医薬品の進歩: 鉛-212やテルビウム-161といった次世代同位体の開発が進んでいます。Orano Medは2025年1月に工業規模の鉛-212工場を開設し、安定供給を確保しました。また、強化されたキレート剤とベクターは生体内半減期を延長し、アルツハイマー病のベータアミロイドプラーク標的化など、適応症を広げています。

* 低侵襲・精密医療への需要増加: 入院期間の短縮と安全性の向上が求められる中、フルルピリダズF-18のような心臓画像診断薬や、機械学習駆動型線量測定が注目されています。コンパニオン診断薬は、バイオマーカーに適合する患者のみが治療を受けられるようにし、治療成績向上とコスト削減に貢献しています。

* 市場プレーヤーの戦略的イニシアチブ: CuriumによるMonrolの買収や、GE HealthCareによる日本メディカルフィジックスの完全支配など、垂直統合が進んでいます。TelixのGozellixのFDA承認も、前立腺画像診断の選択肢を拡大し、治療計画を支援しています。

市場の阻害要因

* 放射性医薬品処置の高コスト: ルテチウム-177に基づく治療は1コースあたり5万米ドルを超えることが多く、費用面での課題が存在します。しかし、CMSによる償還政策の調整や、アウトカムベースの価格設定、リスク共有契約の検討により、導入の障壁が緩和されつつあります。

* 放射性同位体の複雑な生産と短い半減期: アクチニウム-225の10日間、鉛-212の10.6時間という短い半減期は、物流の期間を厳しくします。代替の加速器ベースの方法や、中国や米国の地域生産ハブの設立により、サプライチェーンの安定化が図られています。

地域別分析

* 北米: 2024年に46.12%の収益を上げ、2,000台以上のPET/CTユニットと有利なCMS償還制度が市場を支えています。ノバルティスによる国内施設への投資や、Sutter HealthとGE HealthCareのAI画像診断パートナーシップが、高度なサービスの普及を促進しています。

* アジア太平洋: 最も速いCAGR 22.43%を記録しており、中国の放射性医薬品承認数増加や、2035年までの年間1,000万件の処置目標が現地需要を牽引しています。SHINE TechnologiesとPrimo Biotechの提携や、オーストラリアの新しい生産複合施設が供給ラインを強化し、地域輸出ハブを形成しています。

* ヨーロッパ: 堅調な研究開発とEMA承認に支えられ着実な拡大を示していますが、原子炉の停止が供給の脆弱性を露呈しています。Oranoのトリウム-228プロジェクトは、同位体チェーンの冗長性を高めることを目指しています。

* 中東およびアフリカ: 進展は緩やかですが、イスラエルとサウジアラビアがサイクロトロンベースの施設を計画しており、将来の成長の種となるでしょう。

競争環境

市場リーダーは、治療薬開発と同位体供給を融合させ、利益率を保護し継続性を保証する戦略をとっています。ノバルティスは複数の米国原子炉を通じて垂直統合を進め、外部依存を縮小しています。LantheusはPYLARIFYで10億米ドルの売上を達成し、標的画像診断における規模の経済を証明しました。シーメンスヘルスケアは、スキャナー、ソフトウェア、治療ソリューションを含むエンドツーエンドのテラノスティクスプラットフォームを提供しています。

新興の専門企業は、放射性同位体イノベーションに注力しています。SHINEの低廃棄物、非原子炉アプローチは、生産リスクと環境フットプリントを削減することで、市場を再定義する可能性があります。神経変性疾患や希少がんには未開拓の機会が残されており、治療薬とバンドルされたコンパニオン診断薬は、有効性と価格決定力を高めるオーダーメイドの治療法を可能にします。供給の安全性と臨床的エビデンスを統合する企業が、将来の核医学治療薬市場の成長の最大のシェアを獲得するでしょう。

最近の業界動向

* 2025年3月:CuriumはMonrolの買収を完了し、ルテチウム-177の生産を強化し、PETのフットプリントを拡大しました。

* 2025年1月:SHINE TechnologiesとPrimo Biotechは、主要なアジア太平洋市場でIlumiraを流通させるために提携しました。

* 2024年12月:Eckert & Zieglerは商業用アクチニウム-225の生産を開始し、世界のアルファエミッター供給を拡大しました。

* 2024年6月:Orano Medは世界初の工業規模の鉛-212施設を開設し、アルファ療法パイプラインを強化しました。

この市場は、革新的な治療法の開発と供給体制の強化により、今後も大きな成長が期待されています。

このレポートは、核医学治療薬市場に関する詳細な分析を提供しています。

1. はじめに

核医学治療薬は、主にがんなどの疾患を治療するために放射性物質を使用する医療アプローチです。これは、健康な組織への損傷を最小限に抑えながら、病変細胞に標的を絞った放射線を供給することを目的としています。甲状腺がんに対する放射性ヨウ素療法や、神経内分泌腫瘍に対する放射性医薬品などがその代表例であり、現代医療において個別化された効果的な治療選択肢を提供しています。

2. 市場規模と成長予測

核医学治療薬の世界市場は、2025年には43.3億米ドルと評価されており、2030年までに106.7億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は19.78%と、非常に高い成長が見込まれています。

3. 市場セグメンテーション

市場は、以下の主要なセグメントに分類され、詳細な分析が行われています。

* タイプ別: アルファエミッター(例:ラジウム-223、アクチニウム-225、鉛-212/ビスマス-212など)、ベータエミッター(例:ヨウ素-131、ルテチウム-177、イットリウム-90など)、および密封小線源治療(ブラキセラピー)(例:セシウム-131、ヨウ素-125、パラジウム-103など)に分けられます。特にベータエミッターが市場シェアの67.58%を占め、ルテチウム-177の応用がその成長を牽引しています。

* 治療法別: 標的放射性リガンド療法(RLT)、放射線免疫療法、密封小線源治療(ブラキセラピー)、ホウ素中性子捕捉療法(BNCT)が含まれます。

* 用途別: 腫瘍学、心臓病学、内分泌学(甲状腺、副甲状腺)、神経学、疼痛緩和/骨転移など、幅広い疾患領域で利用されています。

* エンドユーザー別: 病院・がんセンター、専門クリニック、学術・研究機関、放射性医薬品薬局が主要なエンドユーザーです。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要地域および17カ国で市場規模とトレンドが分析されています。特にアジア太平洋地域は、インフラの拡大と処置件数の増加により、22.43%という最も高いCAGRで成長すると予測されています。

4. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* がんの高い罹患率と負担の増大。

* 標的放射性医薬品における技術進歩。

* 低侵襲かつ精密な医療への需要の高まり。

* 市場プレイヤーによる核医学治療薬に関する戦略的取り組みと新製品の発売。

* 核医学インフラの継続的な拡大。

* 臨床的エビデンスの向上と償還支援の充実。

5. 市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 放射性医薬品処置の高コスト。

* 厳格な規制およびライセンス取得に関する障壁。

* 放射性同位体の複雑な製造プロセスと短い半減期。

* 訓練された放射線化学者の不足。

6. 主要な市場トレンド

アルファエミッターは、より高いエネルギーの放射線をより短い経路で供給できるため、健康な組織への副作用を抑えつつ腫瘍制御を向上させる点で注目を集めています。アクチニウム-225や鉛-212の商業的なサプライチェーンが確立されたことも、その普及を後押ししています。

7. 競争環境と将来展望

市場は多くの企業が参入する競争の激しい環境にあり、Actinium Pharmaceuticals Inc.、Bayer AG、Novartis AGなど多数の主要企業が活動しています。レポートでは、市場集中度、市場シェア分析、主要企業のプロファイルが提供されています。

将来に向けては、未開拓の領域や満たされていないニーズの評価を通じて、さらなる市場機会が探求されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 がんの高い負担

- 4.2.2 標的放射性医薬品の進歩

- 4.2.3 低侵襲医療と精密医療への需要の高まり

- 4.2.4 核医学治療薬に関する市場プレーヤーの戦略的イニシアチブと製品発売

- 4.2.5 核医学インフラの拡大

- 4.2.6 臨床的証拠の改善と償還支援

-

4.3 市場抑制要因

- 4.3.1 放射性医薬品処置の高コスト

- 4.3.2 厳格な規制およびライセンスの障壁

- 4.3.3 複雑な生産と放射性同位体の短い寿命

- 4.3.4 訓練された放射線化学者の不足

- 4.4 バリュー / サプライチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模 & 成長予測 (金額、米ドル)

-

5.1 種類別

- 5.1.1 アルファ線放出体

- 5.1.1.1 ラジウム-223 (Ra-223) & アルファラジン

- 5.1.1.2 アクチニウム-225 (Ac-225)

- 5.1.1.3 鉛-212 / ビスマス-212

- 5.1.1.4 その他

- 5.1.2 5.1.2 ベータ線放出体

- 5.1.2.1 ヨウ素-131 (I-131)

- 5.1.2.2 ルテチウム-177 (Lu-177)

- 5.1.2.3 イットリウム-90 (Y-90)

- 5.1.2.4 その他

- 5.1.3 5.1.3 小線源治療

- 5.1.3.1 セシウム-131

- 5.1.3.2 ヨウ素-125

- 5.1.3.3 パラジウム-103

-

5.2 治療法別

- 5.2.1 標的放射性リガンド療法 (RLT)

- 5.2.2 放射免疫療法

- 5.2.3 小線源治療

- 5.2.4 ホウ素中性子捕捉療法 (BNCT)

-

5.3 用途別

- 5.3.1 腫瘍学

- 5.3.2 循環器学

- 5.3.3 内分泌学 (甲状腺、副甲状腺)

- 5.3.4 神経学

- 5.3.5 疼痛緩和 / 骨転移

-

5.4 エンドユーザー別

- 5.4.1 病院 & がんセンター

- 5.4.2 専門クリニック

- 5.4.3 学術 & 研究機関

- 5.4.4 放射性医薬品薬局

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 Actinium Pharmaceuticals Inc.

- 6.3.2 Alpha Tau Medical Ltd

- 6.3.3 Bayer AG

- 6.3.4 Fusion Pharmaceuticals

- 6.3.5 IBA Radiopharma Solutions

- 6.3.6 RadioMedix Inc.

- 6.3.7 Telix Pharmaceuticals Ltd

- 6.3.8 NTP Radioisotopes

- 6.3.9 Bracco SpA

- 6.3.10 Cardinal Health Inc.

- 6.3.11 Nordion Inc. (Sotera Health)

- 6.3.12 Triad Isotopes (Jubilant)

- 6.3.13 Novartis AG

- 6.3.14 Curium Pharma

- 6.3.15 Lantheus Holdings

- 6.3.16 POINT Biopharma

- 6.3.17 NorthStar Medical Radioisotopes

- 6.3.18 ITM SE

- 6.3.19 BWXT Medical

- 6.3.20 Eckert & Ziegler

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

核医学治療は、放射性同位元素(ラジオアイソトープ)を標識した薬剤、すなわち放射性医薬品を体内に投与し、その放射線を利用して病変部位を治療する医療技術でございます。従来の外部から放射線を照射する放射線治療とは異なり、放射性医薬品が病変細胞に選択的に集積することで、体内から直接、病巣に対して集中的に放射線を照射できる点が大きな特徴です。これにより、周囲の正常組織への影響を最小限に抑えつつ、高い治療効果を目指すことが可能となります。診断と治療を一体的に行う「セラノスティクス」という概念の基盤となる治療法としても注目されており、個別化医療の進展に大きく貢献しています。

核医学治療には、疾患の種類や治療目的によって様々なタイプがございます。代表的なものとしては、まず甲状腺疾患に対する治療が挙げられます。例えば、バセドウ病などの甲状腺機能亢進症に対しては、ヨウ素131(I-131)を内服することで、甲状腺細胞に選択的に取り込まれたI-131が放出するベータ線によって、過剰な甲状腺機能を抑制します。また、甲状腺がんの術後治療や転移巣の治療においても、残存する甲状腺組織やがん細胞を破壊するためにI-131が用いられます。次に、骨転移による疼痛緩和を目的とした治療も広く行われています。ストロンチウム89(Sr-89)やラジウム223(Ra-223)といった放射性医薬品が骨転移部位に集積し、放出される放射線ががん細胞を破壊することで、痛みを軽減し、QOL(生活の質)の向上に寄与します。特にRa-223はアルファ線放出核種であり、高い細胞殺傷能力と短い飛程により、周囲組織への影響を抑えつつ効果的な治療が期待されています。近年では、神経内分泌腫瘍に対するルテチウム177(Lu-177)標識ソマトスタチンアナログ(PRRT)や、去勢抵抗性前立腺がんに対するLu-177標識PSMA(前立腺特異的膜抗原)療法が注目を集めています。これらは、がん細胞表面に特異的に発現する受容体や抗原を標的とし、そこに放射性核種を結合させた薬剤を投与することで、がん細胞をピンポイントで攻撃する分子標的放射線治療の一種です。さらに、悪性リンパ腫に対するイットリウム90(Y-90)標識抗CD20抗体(ラジオイムノセラピー)や、肝細胞がんに対するY-90マイクロスフィアを用いた選択的内部放射線療法(SIRT/TARE)なども、特定の疾患に対して有効な治療選択肢として確立されています。

これらの核医学治療は、手術や化学療法、外部照射による放射線治療が困難な場合や、効果が限定的である場合に、新たな治療選択肢として重要な役割を果たします。具体的には、甲状腺機能亢進症や甲状腺がん、骨転移による難治性の疼痛、進行性の神経内分泌腫瘍、転移を有する去勢抵抗性前立腺がん、再発・難治性の悪性リンパ腫、切除不能な肝細胞がんなどが主な適応疾患となります。患者様の病態や全身状態、既存治療への反応性などを総合的に評価し、最適な治療法として選択されることが多く、特に進行がんや転移がんの患者様において、症状緩和や病勢コントロール、延命効果が期待されています。

核医学治療を支える関連技術も多岐にわたります。まず、治療効果の予測や治療後の評価に不可欠な診断技術として、PET(陽電子放出断層撮影)やSPECT(単一光子放出断層撮影)が挙げられます。例えば、PSMA-PETはPSMA療法を行う前段階で、がんの病変部位やPSMAの発現状況を正確に把握するために用いられ、治療の適応判断や治療計画に大きく貢献します。また、放射性医薬品の安定供給を確保するための製造技術も重要です。サイクロトロンや原子炉を用いた放射性同位元素の製造、そしてそれらを医薬品として利用するための高度な合成・精製技術、厳格な品質管理体制が求められます。さらに、患者様一人ひとりに最適な線量を投与するための線量測定・評価技術も不可欠です。体内での放射性医薬品の動態を正確に把握し、腫瘍への吸収線量と正常臓器への吸収線量を精密に計算することで、治療効果の最大化と副作用の最小化を図る個別化線量評価が進められています。近年では、AI(人工知能)やデータ解析技術が、画像診断の精度向上、治療計画の最適化、治療効果予測などに応用され始めており、核医学治療のさらなる発展に寄与すると期待されています。

核医学治療の市場は、世界的に見ても成長傾向にあります。その背景には、高齢化社会の進展に伴うがん患者数の増加、そして診断と治療を融合したセラノスティクス概念の浸透があります。特に、Lu-177 PSMA療法やRa-223といった新規の放射性医薬品が承認され、臨床現場での使用が拡大していることが市場成長の大きな牽引力となっています。これらの治療法は、従来の治療法では効果が限定的であった患者様に対して、新たな希望をもたらすものとして期待されています。しかしながら、課題も存在します。放射性同位元素の製造には特殊な設備が必要であり、供給体制の安定化が常に求められます。特に半減期の短い核種では、製造から投与までの迅速なロジスティクスが不可欠です。また、新規放射性医薬品の開発には莫大なコストと時間がかかり、薬価設定や保険償還制度も市場拡大に影響を与える要因となります。専門的な知識と技術を持つ医療従事者の育成や、放射性医薬品を取り扱うための施設基準の整備も、今後の普及に向けた重要な課題と言えるでしょう。

将来展望として、核医学治療はさらなる進化を遂げると予測されています。まず、新たな分子標的の発見と、それに対応する放射性医薬品の開発が活発に進められています。特に、より強力な細胞殺傷能力を持つアルファ線放出核種を用いた治療薬の開発は、難治性がんに対する新たな突破口となる可能性を秘めています。また、化学療法や免疫療法など、他の治療法との併用療法に関する研究も進んでおり、相乗効果による治療成績の向上が期待されています。個別化医療の進展も重要な方向性です。患者様ごとの遺伝子情報や病態に応じた最適な放射性医薬品の選択、そして精密な線量評価に基づくオーダーメイド治療の実現が目指されています。製造・供給体制の強化も不可欠であり、安定的な放射性同位元素の供給源の確保や、効率的な製造・流通システムの構築が進められるでしょう。さらに、現在がん治療が中心である核医学治療の適応疾患が、炎症性疾患や神経変性疾患など、非がん領域へと拡大する可能性も探られています。これらの進展により、核医学治療は今後も医療の発展に大きく貢献していくことが期待されます。