フォトニクス市場:規模とシェア分析、成長トレンドと予測(2025年~2030年)

フォトニクス市場レポートは、製品(レーザー、LED、センサー・検出器など)、材料(シリコン、ガラス・シリカなど)、波長(紫外線、可視光、赤外線)、エンドユーザー産業(家電、航空宇宙・防衛、ディスプレイ・イメージング、太陽光発電、LED照明、医療・バイオ計測機器など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フォトニクス市場の概要、トレンド分析、および成長予測(2025年~2030年)

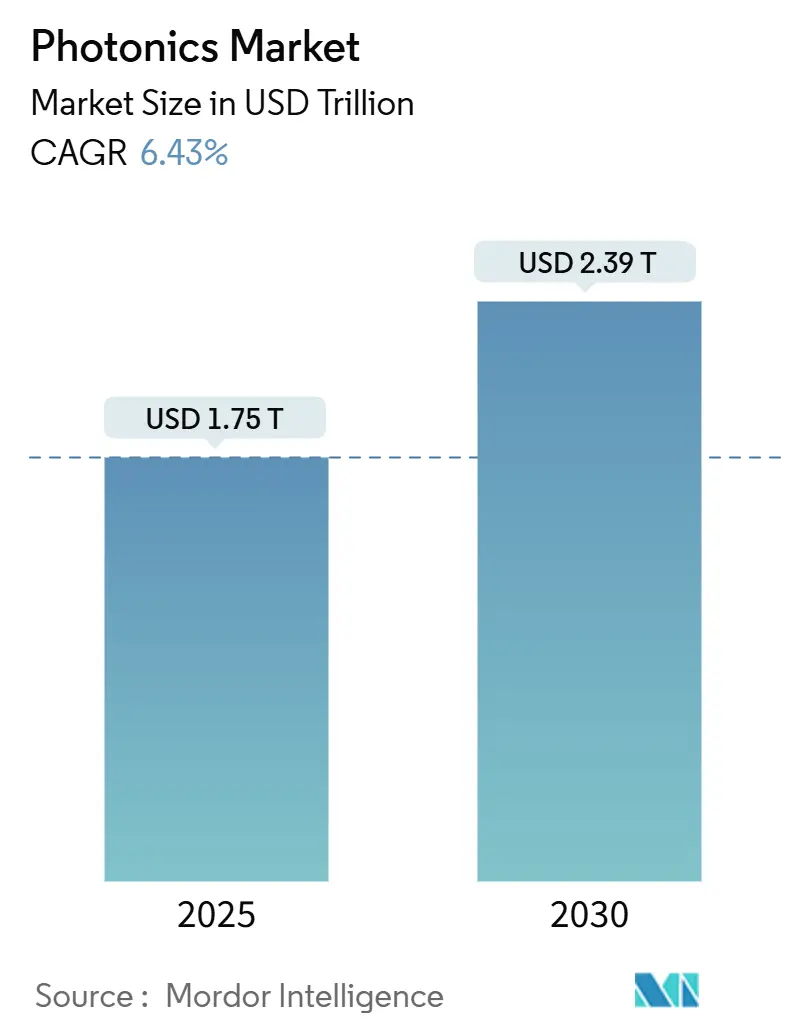

# 1. 市場概況

フォトニクス市場は、2025年には1.75兆米ドルと推定され、2030年までに2.39兆米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.43%です。この成長は、データセンターにおける高速光リンクの導入拡大、車両へのLiDAR普及の進展、およびエネルギー効率の高いLED照明への継続的な需要に支えられています。

地域的なサプライチェーンプログラム、例えばインドのPLIスキームやEUチップス法などは、新たな製造工場の建設を加速させています。また、シリコンフォトニクススタートアップへの企業資金調達は、チップ間光相互接続への信頼を示しています。自動車OEMはLiDARをADAS(先進運転支援システム)の主要機能として標準化しており、これにより量産とコスト削減が促進されています。同時に、GaN(窒化ガリウム)およびマイクロLEDの生産能力増強は、家電製品や産業機器における消費電力削減に向けた材料およびデバイスへのシフトを強調しています。

市場の集中度は低く、最も成長が速い市場は中東およびアフリカ地域、最大の市場はアジア太平洋地域です。

# 2. 主要なレポートのポイント

* 製品別: LEDは2024年にフォトニクス市場シェアの32%を占め、シリコンフォトニクストランシーバーは2030年までに8.1%のCAGRで拡大すると予測されています。

* 材料別: シリコンは2024年にフォトニクス市場規模の40.3%を占め、GaNは2030年までに9.3%のCAGRで成長すると予測されています。

* 波長別: 可視光デバイスは2024年にフォトニクス市場規模の50.2%を占め、赤外線デバイスは2030年までに10.4%のCAGRで最も高い成長率を記録すると予測されています。

* 最終用途産業別: 家電は2024年にフォトニクス市場シェアの28.4%を占め、車載LiDARは2030年までに11.4%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域は2024年に収益シェアの45.7%を占め、中東およびアフリカ地域は2025年から2030年の間に7.2%のCAGRで拡大すると予測されています。

# 3. 市場のトレンドと推進要因

データセンター相互接続の普及によるシリコンフォトニクストランシーバー需要の促進

AIワークロードはハイパースケールデータセンターを再構築し、銅線の限界を超えるトラフィック密度を要求しています。シリコンフォトニクストランシーバーは現在、1.6 Tbpsを超えるデータレートで出荷されており、ビットあたりのエネルギーを削減しつつ、サーバーラック内の到達距離を延長しています。300mmウェハー上でフォトニック層と電子層を共同パッケージ化するファウンドリプラットフォームは、高いファイバー数と低い結合損失を可能にし、分散型アーキテクチャでの採用を容易にしています。複数のベンチャーラウンド(それぞれ1億5000万米ドル以上)は、この技術への投資家の確信を裏付けています。オペレーターが光ファブリックにアップグレードするにつれて、変調器、ドライバー、集積レーザーの量産も促進され、フォトニクス市場の成長サイクルを強化しています。この要因はCAGRに+1.2%の影響を与え、北米、欧州、アジア太平洋地域で中期的(2~4年)に影響を及ぼすと見られています。

中国の自動車OEMにおけるLiDARベースADASの採用

中価格帯車両へのLiDARの急速な統合は、ADASのコスト曲線を再定義しています。中国の大手サプライヤーは2024年12月までに月間10万台以上のルーフマウントユニットを出荷し、世界シェアの33%を獲得しました。国内OEMとの提携により、LiDARの適用範囲が高級SUVからCセグメント車に拡大し、部品の標準化を促進しています。政府支援の安全基準が市場投入までの時間を短縮し、他の地域が模倣し始めるテンプレートを構築しています。この要因はCAGRに+0.9%の影響を与え、中国を中心に北米、欧州、アジア太平洋地域で中期的(2~4年)に影響を及ぼすと見られています。

主要な市場動向と予測

1. データセンターと通信におけるコヒーレントフォトニクスの進化

データセンターのトラフィック増加と5Gネットワークの展開は、より高速で効率的な光通信ソリューションへの需要を促進しています。コヒーレントフォトニクスは、その高いスペクトル効率と長距離伝送能力により、この需要に応える主要な技術として浮上しています。特に、シリコンフォトニクス技術の進歩は、コヒーレントモジュールの小型化、低消費電力化、コスト削減を可能にし、データセンター内での採用を加速させています。これにより、従来の非コヒーレント方式からの移行が進み、市場全体の成長を牽引すると予測されます。

2. 自動車LiDAR市場の拡大と技術革新

自動運転技術の進化に伴い、LiDARは車両の「目」として不可欠なセンサーとなっています。特に、ソリッドステートLiDAR技術の成熟は、信頼性の向上とコストの削減をもたらし、量産車への搭載を可能にしています。中国市場におけるLiDAR搭載車の急速な普及は、グローバル市場におけるLiDARの採用を刺激しており、今後数年間でその成長はさらに加速すると見られています。また、4D LiDARやフラッシュLiDARといった新技術の開発は、悪天候下での性能向上や小型化を実現し、市場の多様なニーズに応えることで、新たなアプリケーション領域を開拓するでしょう。

3. 産業用レーザーの多様な応用と市場成長

製造業における自動化と精密加工の需要の高まりは、産業用レーザー市場の成長を後押ししています。ファイバーレーザー、CO2レーザー、超短パルスレーザーなどの技術は、切断、溶接、マーキング、表面処理など、幅広い用途で利用されています。特に、電気自動車(EV)バッテリー製造や半導体製造における精密加工の需要は、高出力かつ高精度なレーザーシステムの導入を促進しています。また、医療分野におけるレーザー治療や診断技術の進歩も、産業用レーザー市場の成長に寄与しています。

4. 量子技術とフォトニクスの融合

量子コンピューティング、量子通信、量子センシングといった量子技術の発展は、フォトニクス市場に新たな機会をもたらしています。光子を情報担体として利用する量子技術は、フォトニクスデバイスの性能向上と小型化に大きく依存しています。特に、集積フォトニクス技術は、量子ビットの生成、操作、検出を単一チップ上で行うことを可能にし、量子デバイスの実用化を加速させています。政府や民間企業からの大規模な投資は、量子フォトニクス分野の研究開発を推進し、将来的な市場成長の基盤を築いています。

5. ヘルスケアおよびライフサイエンス分野におけるフォトニクスの応用拡大

医療診断、治療、イメージングにおけるフォトニクス技術の応用は、急速に拡大しています。光コヒーレンストモグラフィー(OCT)による高解像度イメージング、レーザーを用いた外科手術、光遺伝学による神経科学研究、フローサイトメトリーによる細胞分析など、多岐にわたる分野でフォトニクスが活用されています。特に、ウェアラブルデバイスやポータブル診断機器における小型・低消費電力のフォトニクスセンサーの需要は高まっており、個別化医療や予防医療の進展に貢献しています。バイオフォトニクス分野の研究開発は、新たな診断・治療法の発見を促進し、市場の成長を牽引するでしょう。

フォトニクス市場は、光子を主要な媒体として光の生成、誘導、変調、検出を行うあらゆるデバイス、モジュール、システムを対象とし、消費者向け電子機器、製造、通信、医療、科学など幅広い分野にわたります。本レポートは、エンドユーザーに販売される新規製造のフォトニクス対応製品からの収益を追跡しており、光子の挙動に影響を与えない受動的な電気設備は対象外としています。

市場は堅調な成長を遂げており、2025年には1.75兆米ドル、2030年には2.39兆米ドルに達すると予測されています。特にアジア太平洋地域は、強力な半導体製造基盤とLiDAR生産の成長に支えられ、収益シェアの45.7%を占めて市場を牽引しています。製品別では、データセンターにおける低消費電力光リンクの需要増大により、シリコンフォトニクス・トランシーバーが2025年から2030年にかけて年平均成長率(CAGR)8.1%で最も急速に成長すると予測されています。また、材料別では、高出力・高周波デバイスにおける効率性から、窒化ガリウム(GaN)がCAGR 9.3%で最も高い成長見通しを示しています。自動車分野では、ADASや自動運転におけるLiDARの採用拡大が、自動車用フォトニクス市場をCAGR 11.4%で押し上げています。

市場の成長を促進する主な要因としては、北米におけるデータセンター相互接続の普及によるシリコンフォトニクス・トランシーバー需要の増加、中国の自動車OEMにおけるLiDARベースの先進運転支援システム(ADAS)の採用拡大、欧州連合(EU)のグリーンディール政策によるマイクロLEDおよびGaNフォトニクス製造施設へのインセンティブ、インドの生産連動型インセンティブ(PLI)スキームによる国内フォトニクス・クラスターの活性化、米国および欧州でのポイントオブケア生体センシングの需要急増、宇宙用途向けフォトニクスへの衛星メガコンステレーション投資などが挙げられます。

一方で、市場の成長を妨げる課題も存在します。InPやGaNなどの化合物半導体ウェハーの供給ボトルネック(特に150mm未満のサイズ)、10kWを超えるダイオードレーザーにおける熱管理の限界、集積フォトニックIC標準間の相互運用性ギャップ、米中貿易規制による設備投資リスクの増大などが挙げられます。

本レポートでは、市場を以下の主要なセグメントに詳細に分類し、分析しています。

* 製品別: レーザー(ダイオードレーザー、ファイバーレーザー、固体レーザーなど)、LED、センサー・検出器、光ファイバー・導波路、変調器・スイッチ、その他。

* 材料別: シリコン、ガラス・シリカ、化合物半導体(InP、GaAs、GaN)、ポリマー・プラスチック、その他。

* 波長別: 紫外線(UV)、可視光、赤外線。

* エンドユーザー産業別: 消費者向け電子機器、航空宇宙・防衛、ディスプレイ・イメージング、太陽光発電、LED照明、医療・生体計測、産業・製造、自動車(LiDAR含む)、データ・通信、その他。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカ。

フォトニクス市場は競争が激しく、市場集中度、主要企業の戦略的動向、市場シェアが分析されています。浜松ホトニクス、インテルコーポレーション、ノキアコーポレーション、コヒレントコーポレーション、AMS OSRAM AG、IPG Photonics Corp.、Signify NV、Lumentum Holdings Inc.、NEC Corp.、Corning Inc.、Nikon Corp.など、多数の主要企業が参入しており、それぞれの企業プロファイルが提供されています。

Mordor Intelligenceのフォトニクス市場分析は、厳格かつ多角的な調査方法に基づいています。一次調査では専門家へのインタビュー、二次調査ではOECD、IEA、WTOなどの公開データ、企業開示情報、特許分析などを活用しています。市場規模の算出と予測は、通信トラフィックの成長、半導体設備投資、LED照明の普及、レーザーユニット出荷量、医療画像診断件数などを組み合わせたトップダウンとボトムアップの両方のアプローチを組み合わせ、多変量回帰とARIMAモデルを用いて2030年まで行われます。本レポートの推定値は、広範なスコープ、取引加重為替レートでの通貨換算、年次更新という厳格な基準に基づいており、信頼性の高い市場ベースラインを提供します。モデルは定期的に検証され、市場の大きな変化に応じて即座に更新されます。

本レポートでは、未開拓分野や未充足ニーズの評価を通じて、将来の市場機会を特定しています。また、サプライチェーンリスクの管理は重要な課題であり、各国政府や企業は、少数の化合物半導体サプライヤーへの依存を軽減するため、ウェハー供給源の多様化、新規製造施設への投資、地域的なクラスターの確立といった取り組みを進めています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 データセンター相互接続の普及が北米におけるシリコンフォトニクストランシーバーの需要を刺激

- 4.2.2 中国の自動車OEMにおけるLiDARベースADASの採用

- 4.2.3 EUグリーンディールによるマイクロLEDおよびGaNフォトニクス製造工場へのインセンティブ

- 4.2.4 インドのPLIスキームが国内フォトニクスクラスターを活性化

- 4.2.5 米国およびヨーロッパにおけるポイントオブケアバイオセンシングの急増

- 4.2.6 宇宙認定フォトニクスへの衛星メガコンステレーション投資

-

4.3 市場の阻害要因

- 4.3.1 化合物半導体ウェハーのボトルネック(InP、GaN <150 mm)

- 4.3.2 10 kW超ダイオードレーザーにおける熱管理の限界

- 4.3.3 集積フォトニックIC標準間の相互運用性のギャップ

- 4.3.4 米中貿易規制がツールメーカーの設備投資リスクを高める

- 4.4 産業エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(数値)

-

5.1 製品別

- 5.1.1 レーザー

- 5.1.1.1 ダイオードレーザー

- 5.1.1.2 ファイバーレーザー

- 5.1.1.3 固体レーザーおよびその他

- 5.1.2 LED

- 5.1.3 センサーおよび検出器

- 5.1.4 光ファイバーおよび導波路

- 5.1.5 変調器およびスイッチ

- 5.1.6 その他

-

5.2 材料別

- 5.2.1 シリコン

- 5.2.2 ガラスおよびシリカ

- 5.2.3 化合物半導体 (InP, GaAs, GaN)

- 5.2.4 ポリマーおよびプラスチック

- 5.2.5 その他

-

5.3 波長別

- 5.3.1 紫外線 (UV)

- 5.3.2 可視光

- 5.3.3 赤外線

-

5.4 エンドユーザー産業別

- 5.4.1 家庭用電化製品

- 5.4.2 航空宇宙および防衛

- 5.4.3 ディスプレイおよびイメージング

- 5.4.4 太陽光発電

- 5.4.5 LED照明

- 5.4.6 医療および生体計測

- 5.4.7 産業および製造

- 5.4.8 自動車 (LiDARを含む)

- 5.4.9 データおよび通信

- 5.4.10 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 韓国

- 5.5.3.4 インド

- 5.5.3.5 東南アジア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Hamamatsu Photonics KK

- 6.4.2 Intel Corporation

- 6.4.3 Nokia Corporation (Alcatel-Lucent)

- 6.4.4 Coherent Corp.

- 6.4.5 AMS OSRAM AG

- 6.4.6 IPG Photonics Corp.

- 6.4.7 Signify NV

- 6.4.8 Lumentum Holdings Inc.

- 6.4.9 Infinera Corp.

- 6.4.10 NEC Corp.

- 6.4.11 Corning Inc.

- 6.4.12 Schott AG

- 6.4.13 Thorlabs Inc.

- 6.4.14 Jenoptik AG

- 6.4.15 Trumpf Photonics GmbH

- 6.4.16 Molex LLC

- 6.4.17 Rockley Photonics Ltd.

- 6.4.18 Innolume GmbH

- 6.4.19 Aeva Technologies Inc.

- 6.4.20 Broadcom Inc. (Silicon Photonics)

- 6.4.21 Carl Zeiss AG (incl. Scantinel)

- 6.4.22 Nikon Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

フォトニクスとは、光子(フォトン)を生成、制御、検出、利用する科学技術の総称でございます。電子を扱うエレクトロニクスが電子の挙動を基盤とするのに対し、フォトニクスは光子の特性を最大限に活用し、次世代の技術革新を牽引する重要な分野として注目されております。具体的には、光の粒子性と波動性の両方の性質を巧みに利用し、紫外線から可視光、赤外線、さらにはテラヘルツ波といった広範な波長域の光を対象といたします。この分野は、物理学、化学、材料科学、電気工学、情報科学など、多岐にわたる学問領域が融合した学際的な性質を持っており、その応用範囲は非常に広範でございます。光の高速性、大容量性、非接触性といった優れた特性を最大限に引き出すことで、従来の技術では困難であった課題の解決や、全く新しい価値の創出を目指しております。

フォトニクスは、その応用目的や利用する光の特性に応じて、様々な分野に細分化されております。主要なものとしては、光ファイバーや光集積回路で高速・大容量データ伝送を担う「光通信」、高出力・高精度な光を生成し加工、医療、計測、ディスプレイなどに活用される「レーザー技術」(半導体レーザー、ファイバーレーザーなど)が挙げられます。また、光の反射や吸収などを利用して物質検出や環境モニタリング、医療診断などを行う「光センシング」、光を用いて生体組織や細胞を観察・操作する「バイオフォトニクス」、高精細な画像取得や情報処理を行う「光イメージング」、太陽光発電に代表される「光エネルギー変換」、そして量子情報処理や量子通信の基盤となる「量子フォトニクス」などがあります。

これらの細分化された分野は、それぞれが独自の技術と応用領域を持ちながらも、共通の光科学・工学の原理に基づいています。フォトニクス技術の進展は、情報通信、医療・ヘルスケア、製造業、エネルギー、環境、防衛、宇宙開発など、社会のあらゆる側面において革新的な変化をもたらす可能性を秘めています。例えば、光通信技術はインターネットの高速化と大容量化を支え、私たちの情報社会を根底から支えています。レーザー技術は、精密加工、外科手術、ディスプレイ製造など、多岐にわたる産業分野で不可欠なツールとなっています。また、光センシング技術は、食品の品質管理、大気汚染の監視、医療診断など、私たちの安全で健康な生活に貢献しています。

近年では、人工知能(AI)やIoT(モノのインターネット)との融合により、フォトニクス技術の可能性はさらに拡大しています。例えば、AIを活用した光センシングシステムは、より高精度でリアルタイムなデータ解析を可能にし、スマートシティやスマートファクトリーの実現に貢献しています。また、光コンピューティングや光ニューラルネットワークといった新たな研究分野も登場し、従来の電子計算機では困難であった超高速・超低消費電力の計算処理の実現が期待されています。

このように、フォトニクスは基礎研究から応用開発まで、非常に幅広い領域で活発な研究開発が進められており、未来社会を創造するためのキーテクノロジーとして、その重要性はますます高まっています。