泌尿器疾患治療市場の市場規模・シェア分析-成長動向と予測 (2025-2030年)

泌尿器疾患治療市場レポートは、治療タイプ(デバイス、医薬品)、年齢層(小児、成人、高齢者)、エンドユーザー(病院・クリニック、外来手術センター、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

尿路疾患治療市場の概要

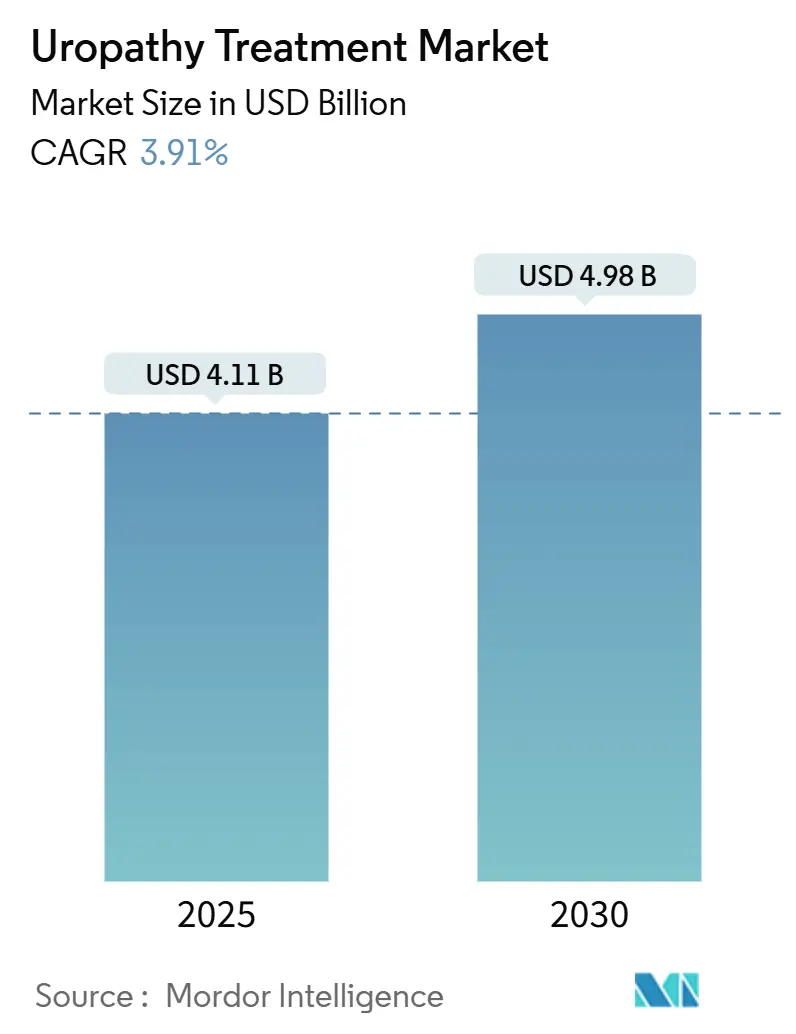

尿路疾患治療市場は、2025年には41.1億米ドルと評価され、2030年までに49.8億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.91%です。この市場は、治療タイプ(デバイス、医薬品)、年齢層(小児、成人、高齢者)、エンドユーザー(病院・クリニック、外来手術センター、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。

この着実な成長は、サプライチェーンのストレス、訴訟リスク、規制の複雑さといった課題がある中で、不可欠な治療法が市場の成熟性と回復力を支えていることを反映しています。高齢化による患者層の拡大、低侵襲性ドレナージ技術による入院期間の短縮、抗菌デバイスの革新による価格決定力の向上などが市場を牽引しています。一方で、ポリマー不足や厳格な製品安全基準が生産リードタイムを長期化させ、市場が中程度の単一桁成長を超えることを妨げています。競争環境においては、感染症に強い設計、多様な調達、および価値ベースの価格設定を製品に統合できる企業が優位に立ち、経済減速時でも安定した販売量を確保しています。

主要な市場動向

主要な市場動向として、2024年にはデバイスが尿路疾患治療市場の67.77%を占め、医薬品セグメントは2030年までに4.45%のCAGRで成長すると予測されています。年齢層別では、成人患者が2024年に需要の71.23%を占めましたが、高齢者層は4.55%のCAGRで拡大しています。エンドユーザー別では、病院・クリニックが2024年に63.45%の市場シェアを維持しましたが、外来手術センターは4.51%のCAGRで成長しています。地域別では、北米が2024年に収益の43.48%を占める最大の市場でしたが、アジア太平洋地域が2030年までに4.65%の最速の地域CAGRを記録すると予測されています。

市場の促進要因

* 外来泌尿器科センターの急速な成長に伴う低侵襲性ドレナージ需要の増加: 外来手術センターは病院の外来部門よりも38%低いコストで泌尿器科処置を提供し、低侵襲性ドレナージ手技の需要を促進しています。抗菌コーティングを施した次世代ドレナージカテーテルは、術後合併症を23%削減し、患者満足度を向上させています。

* 高齢化人口の増加による良性前立腺肥大症(BPH)および尿失禁症例の急増: 60歳以上の男性の2人に1人、65歳以上の女性の4人に1人がBPHまたは尿失禁を発症しており、長寿化に伴いこれらの統計は上昇しています。慢性症状の管理は医薬品の重要性を高め、特に高齢患者にとって手術よりもリスクが低い選択肢となっています。

* 抗菌性および親水性カテーテルコーティングの画期的な進歩: カテーテル関連尿路感染症(CAUTI)は年間23億米ドルの治療費を要しますが、銀イオンおよびクロルヘキシジンコーティングは細菌の定着を65%削減します。親水性表面は尿道への微小外傷を減らし、在宅での自己導尿プロトコルへの患者の遵守を向上させます。

* 早期閉塞検出のためのAIガイド画像診断: 超音波プラットフォームに組み込まれた機械学習モデルは、尿路閉塞を87%の精度で検出し、特に解剖学的変動のある高齢患者において手動診断を上回ります。早期発見は腎臓損傷を防ぎ、緊急介入率を28%低下させます。

* 在宅間欠的自己導尿への移行: 北米と欧州を中心に、在宅での自己導尿が普及しつつあり、アジア太平洋地域でもその傾向が見られます。

* 外来尿管ステント留置術の償還拡大: 北米と欧州では、外来での尿管ステント留置術に対する償還が拡大しており、市場成長を後押ししています。

市場の抑制要因

* カテーテル関連尿路感染症(CAUTI)訴訟リスク: カテーテル関連合併症に対する医療過誤訴訟の平均和解金は250万米ドルに達し、病院はカテーテル使用に関する制限的なガイドラインを導入しています。これにより、デバイスの使用が抑制され、市場の成長が鈍化する可能性があります。

* 医療用ポリマーのサプライチェーン不足: 泌尿器科デバイス製造業者の67%が、シリコーンやポリウレタンの不足を最大の製造上の課題として挙げています。アジア中心のサプライヤーへの依存は、輸送遅延への露出を増大させ、生産の安定性を脅かしています。

* 自己導尿プロトコルへの患者の非遵守: 特に新興市場において、患者が自己導尿プロトコルを遵守しないことが、治療効果を低下させる要因となっています。

* 低中所得国における複雑な内視鏡泌尿器科手術の熟練労働者不足: 低中所得国では、複雑な内視鏡泌尿器科手術を行うための熟練した医療従事者が不足しており、高度な治療の普及を妨げています。

セグメント分析

* 治療タイプ別:デバイスの優位性と医薬品の台頭

デバイスは2024年に尿路疾患治療市場の67.77%を占め、急性期介入における不可欠性とカテーテル、ステント、ドレナージシステムに対する継続的な需要に支えられています。Boston ScientificによるAxonicsの買収(2024年8月、37億米ドル)は、神経変調という高成長分野における戦略的統合を示しています。医薬品は2030年までに4.45%のCAGRでより速く成長しており、2025年の13.2億米ドルから2030年には16.4億米ドルに増加すると予測されています。アルファ遮断薬の複合製剤や標的型薬物送達プラットフォームは、処置コスト削減を求める支払者にとって魅力的であり、予測可能な承認経路が投資を促進しています。

* 年齢層別:高齢者層の急増が治療パラダイムを再構築

成人は2024年に収益の71.23%を占め、BPH、過活動膀胱、外傷性尿路疾患の中年層における有病率を反映しています。しかし、高齢者層は4.55%のCAGRで他のすべてのセグメントを上回り、構造的な需要シフトを予見させています。日本では、平均年齢が48歳を超えた2020年から2024年の間に泌尿器科デバイスの利用が34%増加しており、このパターンはまず欧州、次に北米で再現される可能性が高いです。

* エンドユーザー別:外来センターが病院の優位性に挑戦

病院・クリニックは2024年に収益の63.45%を占め、複雑な症例や緊急事態に対応する能力に根ざしています。しかし、外来手術センター(ASC)は病院の外来部門と比較して38%のコスト削減効果があり、4.51%のCAGRで成長しています。メディケアの償還政策により、多くのステント留置術やドレナージ手技がASCで実施可能とされ、患者と支払者の移行を促進しています。

地域分析

* 北米: 2024年には世界の収益の43.48%を占め、堅固な償還制度、臨床研究インフラ、予測可能なFDA承認経路によってその地位を強化しています。広範な支払者による補償は自己負担を軽減し、抗菌カテーテルや神経変調インプラントの早期導入を促進しています。米国市場だけでも20億ドル以上の規模があり、世界の泌尿器科デバイス市場における主要な推進力となっています。

* 欧州: 2024年には世界の収益の30.12%を占め、高齢化人口と慢性疾患の有病率の増加により、泌尿器科デバイスの需要が着実に伸びています。ドイツ、フランス、英国は、高度な医療インフラと強力な研究開発活動により、市場を牽引しています。しかし、各国の規制環境の多様性が市場参入の複雑さを増しています。

* アジア太平洋地域: 2024年には世界の収益の18.75%を占め、最も急速に成長している地域です。中国、インド、日本などの国々では、医療支出の増加、医療アクセスの改善、そして泌尿器科疾患に対する意識の高まりが市場拡大を後押ししています。特に、低侵襲手術への移行と医療観光の発展が、この地域の成長を加速させています。

* その他の地域(RoW): ラテンアメリカ、中東、アフリカを含むこれらの地域は、市場の成長が初期段階にありますが、医療インフラの改善と政府による医療投資の増加により、将来的に大きな可能性を秘めています。特に、都市化の進展と生活習慣病の増加が、泌尿器科デバイスの需要を刺激しています。

このレポートは、尿路疾患治療市場に関する詳細な分析を提供しています。

1. レポートの概要と市場定義

尿路疾患(Uropathy)とは、腎不全、尿路感染症、腎結石、前立腺肥大、膀胱制御の問題など、泌尿器系または尿生殖器系の疾患を指します。本レポートでは、この尿路疾患治療市場を、治療タイプ別(デバイス、薬剤)、年齢層別(小児、成人、高齢者)、エンドユーザー別(病院・クリニック、外来手術センター、その他)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類し、その動向を詳細に分析しています。

2. エグゼクティブサマリーと市場規模予測

尿路疾患治療市場は、2025年には41.1億米ドル規模に達し、2030年には49.8億米ドルに成長すると予測されています。特に、医薬品分野は慢性疾患ケアへの適用範囲が広いため、デバイスを上回り、年平均成長率(CAGR)4.45%で最も速い成長を遂げると見込まれています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 低侵襲性ドレナージの需要増加: 外来泌尿器科センターの急速な成長に伴い、低侵襲性ドレナージの需要が高まっています。

* 高齢化社会におけるBPH(前立腺肥大症)および失禁症例の増加: 高齢者人口の増加が、これらの疾患の発生率を高めています。

* 抗菌性および親水性カテーテルコーティングの技術革新: 感染リスクを低減する新しいコーティング技術が市場を活性化させています。

* AIガイド画像診断による早期閉塞検出: AIを活用した画像診断が、尿路閉塞の早期発見に貢献しています。

* 在宅間欠的自己導尿への移行: 患者の利便性と医療費削減のため、在宅での自己導尿が普及しつつあります。

* 外来尿管ステント留置術に対する償還範囲の拡大: 医療保険の適用拡大が、外来治療の利用を促進しています。

4. 市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* カテーテル関連尿路感染症(CAUTI)訴訟リスク: CAUTIの発生は、医療機関やメーカーにとって訴訟リスクとなります。

* 医療グレードポリマーのサプライチェーン不足: 医療機器製造に必要な原材料の供給不足が課題となっています。

* 自己導尿プロトコルに対する患者の非遵守: 患者が自己導尿の指示に適切に従わない場合、治療効果が低下する可能性があります。

* 低・中所得国(LMICs)における複雑な内視鏡泌尿器科手術の熟練労働者不足: 特定の地域では、高度な手術を行うための専門人材が不足しています。

5. 主要な市場トレンドと機会

* 外来手術センター(ASC)の重要性: ASCは病院の外来部門と比較して約38%低いコストで泌尿器科処置を提供できるため、費用対効果を求める支払者や患者にとって魅力的です。

* アジア太平洋地域の高い成長性: 医療インフラの急速な改善と高齢化の進展により、アジア太平洋地域は2030年まで年平均成長率4.65%で成長すると予測されています。

* 感染リスクへの対応: 企業は、カテーテルの細菌定着を最大65%削減し、CAUTI発生率を低減する抗菌性および親水性コーティングを導入しています。

* 業界の統合: Boston ScientificによるAxonicsの37億米ドルでの買収は、ニューロモジュレーションプラットフォーム構築に向けた戦略的な動きの一例です。

6. 競争環境

本レポートでは、Boston Scientific Corporation、Becton, Dickinson & Co.、Teleflex Inc.、Coloplast A/S、Cook Medical、Olympus Corporation、B. Braun Melsungen AG、Medtronic plcなど、主要な20社以上の企業プロファイル、市場集中度、市場シェア分析を提供し、競争状況を詳細に解説しています。

7. 市場機会と将来展望

未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても分析しています。

このレポートは、尿路疾患治療市場の現状と将来の展望を理解するための包括的な情報を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 外来泌尿器科センターの急速な成長に伴う低侵襲ドレナージの需要

- 4.2.2 高齢化によるBPH(良性前立腺肥大症)および失禁症例の急増

- 4.2.3 抗菌性および親水性カテーテルコーティングの画期的な進歩

- 4.2.4 早期閉塞検出のためのAIガイド画像診断

- 4.2.5 在宅間欠的自己導尿への移行

- 4.2.6 外来尿管ステント留置術の償還拡大

-

4.3 市場の阻害要因

- 4.3.1 カテーテル関連尿路感染症(CAUTI)訴訟リスク

- 4.3.2 医療グレードポリマーのサプライチェーン不足

- 4.3.3 患者の自己導尿プロトコルへの非遵守

- 4.3.4 低中所得国(LMICs)における複雑な内視鏡泌尿器科手術のための熟練労働者の不足

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 治療タイプ別

- 5.1.1 医療機器

- 5.1.2 医薬品

-

5.2 年齢層別

- 5.2.1 小児

- 5.2.2 成人

- 5.2.3 高齢者

-

5.3 エンドユーザー別

- 5.3.1 病院および診療所

- 5.3.2 外来手術センター

- 5.3.3 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 ボストン・サイエンティフィック・コーポレーション

- 6.3.2 ベクトン・ディッキンソン&カンパニー

- 6.3.3 テレフレックス・インク

- 6.3.4 コロプラスト A/S

- 6.3.5 クック・メディカル

- 6.3.6 オリンパス株式会社

- 6.3.7 B. ブラウン・メルズンゲンAG

- 6.3.8 カーディナル・ヘルス

- 6.3.9 メドトロニック plc

- 6.3.10 メリット・メディカル・システムズ

- 6.3.11 アルゴン・メディカル・デバイス

- 6.3.12 コンバテック・グループ

- 6.3.13 ホリスター・インコーポレイテッド

- 6.3.14 スミス・メディカル

- 6.3.15 ウロトロニック・インク

- 6.3.16 コロプラスト – アトス・メディカル

- 6.3.17 ドルニエ・メドテック

- 6.3.18 シーメンス・ヘルシニアーズ

- 6.3.19 ストライカー・コーポレーション

- 6.3.20 イナリ・メディカル

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

泌尿器疾患治療は、腎臓、尿管、膀胱、尿道といった尿路系臓器、および男性生殖器(前立腺、精巣など)に発生する様々な疾患に対して、その症状の緩和、病状の改善、進行の抑制、あるいは根治を目指す医療行為の総称でございます。これらの疾患は、排尿に関する問題、痛み、感染症、性機能障害など、患者様の生活の質(QOL)に大きく影響を及ぼすことが少なくありません。そのため、泌尿器疾患治療は、単に病気を治すだけでなく、患者様が快適な日常生活を送れるよう支援することを重要な目的としております。

泌尿器疾患治療には多岐にわたる種類があり、疾患の種類や進行度、患者様の状態に応じて最適な方法が選択されます。主な治療法としては、まず薬物療法が挙げられます。これは、抗生物質による尿路感染症の治療、α遮断薬や5α還元酵素阻害薬による前立腺肥大症の症状緩和、抗コリン薬やβ3作動薬による過活動膀胱の治療、あるいはがんに対する化学療法やホルモン療法など、非常に広範囲にわたります。次に、外科的治療も重要な柱です。尿路結石に対する体外衝撃波砕石術(ESWL)や内視鏡手術、前立腺肥大症に対する経尿道的切除術(TURP)やレーザー治療、泌尿器がんに対する腎摘除術や膀胱全摘除術、前立腺全摘除術などが含まれます。近年では、腹腔鏡手術やロボット支援手術といった低侵襲な手術が主流となりつつあります。さらに、生活習慣の改善も治療の一環として重要です。例えば、尿路結石の再発予防のための食事指導、過活動膀胱や尿失禁に対する骨盤底筋体操や膀胱訓練などが挙げられます。その他、放射線療法や、一部の疾患に対する再生医療の研究も進められております。

これらの治療法が適用される主な疾患は多岐にわたります。尿路結石症では、ESWL、経尿道的尿管砕石術(TUL)、経皮的腎砕石術(PNL)などが用いられます。前立腺肥大症には、薬物療法のほか、TURP、ホルミウムレーザー前立腺核出術(HoLEP)、前立腺動脈塞栓術(PAE)などがあります。過活動膀胱や尿失禁に対しては、薬物療法、骨盤底筋体操、ボツリヌス毒素膀胱壁内注入療法、仙骨神経変調療法、あるいは手術(スリング手術など)が選択されます。尿路感染症は主に抗生物質で治療されます。泌尿器がん、特に腎がん、膀胱がん、前立腺がん、精巣がんなどは、手術、化学療法、放射線療法、ホルモン療法、分子標的薬、免疫チェックポイント阻害薬などを組み合わせて治療されます。勃起不全(ED)に対しては、PDE5阻害薬の内服、陰茎注射、陰圧式勃起補助具、陰茎プロステーシス手術などがあります。

泌尿器疾患治療の進歩を支える関連技術も目覚ましい発展を遂げております。診断技術では、CT、MRI、超音波診断装置といった画像診断の精度向上に加え、尿中バイオマーカーや遺伝子検査による早期診断や病態把握が可能になってきております。治療技術においては、特にロボット支援手術システム(ダヴィンチサージカルシステムなど)の普及が、より精密で低侵襲な手術を可能にしました。これにより、術後の回復が早まり、合併症のリスクも低減されています。また、レーザー技術の進化は、尿路結石の砕石や前立腺肥大症の治療において、より効果的かつ安全な選択肢を提供しています。体外衝撃波砕石術も、非侵襲的な結石治療として広く利用されています。さらに、AIを活用した画像診断支援や、個別化医療に向けたゲノム解析技術の導入も進んでおり、患者様一人ひとりに最適な治療法の選択に貢献しています。

市場背景としては、世界的な高齢化社会の進展が泌尿器疾患治療市場を大きく牽引しています。前立腺肥大症、過活動膀胱、尿失禁、泌尿器がんなど、加齢とともに発症リスクが高まる疾患が増加しているためです。また、生活習慣病の増加も、糖尿病性腎症や神経因性膀胱といった泌尿器疾患の増加につながっています。患者様のQOL向上への意識の高まりも、より効果的で副作用の少ない治療法や、低侵襲な手術へのニーズを高めています。医療技術の革新は、これらのニーズに応える形で新たな治療薬や医療機器の開発を促進し、市場の成長を後押ししています。一方で、医療費の増大という課題もあり、費用対効果の高い治療法の開発や、予防医療の重要性も増しております。

今後の展望としては、低侵襲治療のさらなる進化が期待されます。ロボット支援手術はより小型化・高機能化し、さらに多くの疾患に応用されるでしょう。また、内視鏡手術も、より細径で柔軟なスコープの開発により、患者様の負担を一層軽減することが可能になります。個別化医療の普及も加速し、患者様の遺伝子情報や疾患の分子学的特徴に基づいた、よりパーソナライズされた治療戦略が確立されていくと考えられます。再生医療は、膀胱機能不全や勃起不全などに対する新たな治療法として、基礎研究から臨床応用への移行が期待されています。AIやビッグデータの活用は、診断精度の向上、治療効果の予測、新薬開発の効率化に不可欠な要素となるでしょう。デジタルヘルスや遠隔医療の発展も、患者様の自宅でのモニタリングや、専門医へのアクセスを容易にし、医療の質の向上と効率化に貢献すると見込まれます。予防医療や早期発見の強化も引き続き重要なテーマであり、スクリーニング検査の普及や、生活習慣改善指導の充実が図られることで、疾患の発症を未然に防ぎ、重症化を回避する取り組みが進むでしょう。最終的には、患者様中心の医療がさらに推進され、治療の選択肢が広がり、より質の高い生活を送れる社会の実現が期待されます。