乳児用蘇生器市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

新生児蘇生器市場レポートは、製品タイプ(自己膨張式バッグバルブマスク、フロー膨張式バッグ、Tピース蘇生器、自動/機械式蘇生器)、方式(再利用可能、使い捨て)、テクノロジー(圧力制限など)、エンドユーザー(病院およびNICU、外来手術センターなど)、および地域(北米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

乳児用蘇生器市場の概要

本レポートは、乳児用蘇生器市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。製品タイプ(自己膨張式バッグバルブマスク、フロー膨張式バッグ、Tピース蘇生器、自動/機械式蘇生器)、様式(再利用可能、使い捨て)、技術(圧力制限式など)、エンドユーザー(病院・NICU、外来手術センターなど)、および地域(北米、ヨーロッパなど)別に市場をセグメント化し、市場予測は金額(米ドル)で提供されています。

市場概要

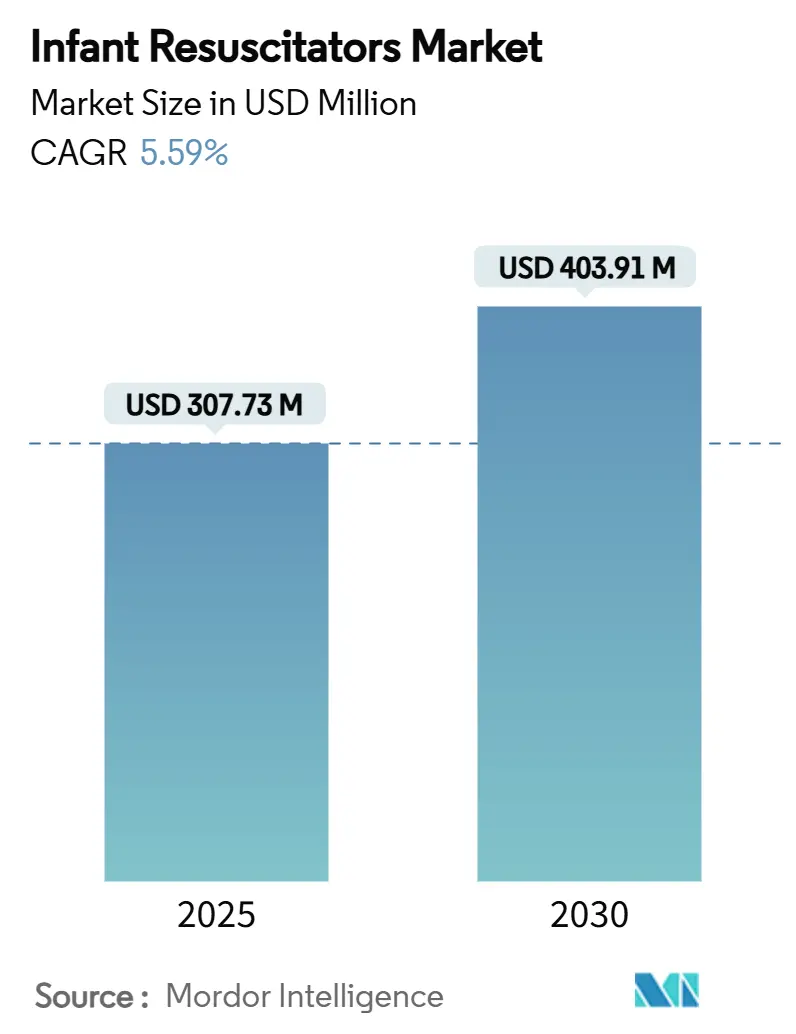

乳児用蘇生器市場は、2025年には3億773万米ドルと評価され、2030年までに4億391万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.59%を記録する見込みです。この力強い需要は、年間推定240万人の新生児死亡を抑制する必要性から生じており、そのうち約23%は出生時仮死が原因とされています。

アジア太平洋地域における新生児集中治療室(NICU)の急速な拡大と、従来のバッグバルブマスクシステムよりもTピースデバイスを推奨する新しい臨床ガイドラインの導入が、先進国および新興国の両方で機器のアップグレードを加速させています。病院は、より厳格な感染管理規則に対応するため、使い捨てデバイスを優先しており、統合された圧力フィードバックセンサーは、蘇生処置をデータ駆動型の精密医療へと移行させています。同時に、低・中所得国(LMICs)における大規模な「Helping Babies Breathe」プログラムは、費用対効果の高いキットの需要を押し上げています。一方で、コンプライアンスコストやシリコーン供給の制約が、小規模メーカーに重くのしかかっています。市場の競争強度は中程度であり、主要企業は規制に関する専門知識と広範な流通ネットワークを活用し、新規参入企業は未開拓地域向けの低コストで堅牢な設計に注力しています。

主要なレポートのポイント

* 製品タイプ別: 自己膨張式バッグバルブマスクが2024年に売上高シェアの44.23%を占め、自動/機械式蘇生器は2030年までに8.43%のCAGRで拡大すると予測されています。

* 様式別: 使い捨てデバイスが2024年の売上高の62.34%を占め、予測期間中に9.05%の最速CAGRを記録すると予想されています。

* 技術別: 圧力制限システムが2024年に最大の49.77%のシェアを占め、統合監視プラットフォームは2030年までに9.23%の主要なCAGRで成長すると予測されています。

* エンドユーザー別: 病院およびNICUが2024年の売上高の56.48%を占め、EMSおよび病院前設定は2030年までに7.83%の最速CAGRで成長する準備ができています。

* 地域別: 北米が2024年の世界売上高の34.23%を占め、アジア太平洋地域は予測期間中に8.21%の最高CAGRを記録する見込みです。

世界の乳児用蘇生器市場のトレンドと洞察

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

1. アジア太平洋地域におけるNICUの急速な拡大: 中国、インド、東南アジアの政府はNICU病床密度の向上に多額の投資を行っており、これにより乳児用蘇生器の需要が増加しています。政策立案者は、設備容量だけでなく機器の品質にも資本助成金を結びつけ、病院が基本的なバッグバルブマスクよりも圧力制御システムを調達するよう促しています。

2. Tピース蘇生器に対するガイドラインの推奨の高まり: 米国心臓協会と米国小児科学会の2023年改訂版では、新生児の陽圧換気にはTピースデバイスが推奨されています。これは、手動バッグよりも一貫した最大吸気圧を提供し、人工呼吸器誘発性肺損傷のリスクを低減するためです。

3. 感染管理プロトコルにおける使い捨て単回使用BVMへの移行: COVID-19パンデミック以降、感染管理意識の高まりにより、病院はNICUでの再利用可能機器の使用を制限するようになりました。使い捨てデバイスは、規制遵守と訴訟リスクの低減に直結するため、主要な選択肢となっています。

4. スマート圧力フィードバックセンサーの統合: 新世代の蘇生器には、最大吸気圧とPEEP(呼気終末陽圧)をリアルタイムで追跡し、閾値を超えるとアラームを発するマイクロセンサーが組み込まれています。これにより、データ駆動型の精密ケアへの移行が進み、平均販売価格の上昇にも寄与しています。

5. LMICsにおける政府の「Helping Babies Breathe」プログラムの展開: 低・中所得国での大規模なプログラムは、費用対効果の高いキットの需要を押し上げています。

6. 超低コスト再利用可能キットのベンチャー資金による開発: LMICsや地方の医療現場向けに、ベンチャー資金による低コストの再利用可能キットの開発が進められています。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. ISO 10651およびFDAクラスIIbの厳格なコンプライアンスコスト: 乳児用蘇生器の市場承認を得るには、生体適合性試験、ベンチ検証、臨床検証研究を含め、200万米ドルを超える費用がかかることがあります。これらのハードルは、市場投入までの期間を長くし、ベンチャー投資を阻害しています。

2. Tピースシステムにおける偶発的なPEEPのリスク: Tピースデバイスは圧力の一貫性に優れているものの、特にガス流量が10 L/minを超え、呼気時間が短縮される場合に過剰なPEEPを発生させる可能性があります。これにより、臨床現場での採用にためらいが生じることがあります。

3. 医療グレードシリコーンのサプライチェーン不足: 医療グレードシリコーンの供給不足は、世界的な製造に影響を与え、市場の成長を抑制する要因となっています。

4. 地方施設における臨床医のトレーニング普及率の低さ: 低・中所得国や地方の医療現場では、臨床医のトレーニングが十分に普及しておらず、これが新しい蘇生器の導入と効果的な使用を妨げています。

セグメント分析

* 製品タイプ別: 自己膨張式バッグバルブマスクは、その低価格と使いやすさから2024年に市場の44.23%を占めました。しかし、病院がプロトコルを標準化し、オペレーターによるばらつきを減らすにつれて、自動または機械式蘇生器は8.43%のCAGRで成長すると予測されています。Tピース蘇生器は、ガイドラインの推奨により、徐々に手動BVMからシフトしています。

* 様式別: 使い捨てユニットは、感染管理規則の強化により、2024年に乳児用蘇生器市場シェアの62.34%を占めました。この様式は9.05%のCAGRで成長しており、病院は高い消耗品コストと引き換えに、滅菌の複雑さの軽減と訴訟リスクの低減を求めています。

* 技術別: 圧力制限デバイスは2024年の売上高の49.77%を占めていますが、統合監視システムは、施設が反応型からデータ駆動型換気へと移行するにつれて、9.23%の最速CAGRで成長しています。これらの高機能システムはプレミアム価格で販売され、市場規模を押し上げています。

* エンドユーザー別: 病院およびNICUが2024年の売上高の56.48%を占めましたが、EMSおよび病院前サービスは、新生児搬送チームが携帯型蘇生器を装備する地域周産期ネットワークの拡大により、7.83%のCAGRで成長する見込みです。

地域分析

* 北米: 2024年には世界売上高の34.23%を占め、高い医療費支出と新生児蘇生プロトコルの厳格な実施が市場を牽引しています。FDAは小児用デバイスの供給不足を重要な脆弱性として指摘しており、国内調達イニシアチブと高度な蘇生器の現地生産を後押ししています。

* アジア太平洋: 8.21%のCAGRで最も成長の速い地域であり、母子保健インフラへの大規模な公共投資が推進力となっています。価格感度が高いため、サプライヤーは地方病院向けの低コスト再利用可能キットと、都市部のセンター向けのスマートシステムという階層型ポートフォリオを提供し、幅広い所得層への普及を確保しています。

* ヨーロッパ: CEマークの調和と強力な学術的連携により、安定した買い替え需要が見られます。

* 中東・アフリカ: COINN/NEST360プログラムなどの多国間パートナーシップから恩恵を受けています。

* 南米: ブラジルやアルゼンチンがNICUのアップグレードに投資しつつ、安全性と予算の制約のバランスを取る費用対効果の高い製品を求めており、安定した中程度の成長を維持しています。

競争環境

乳児用蘇生器市場は中程度の断片化が見られます。Drägerwerk、GE HealthCare、Koninklijke Philipsなどの既存企業は、深い規制に関する専門知識と多チャネル流通を活用してシェアを維持しています。Laerdal Medical、Fisher & Paykel Healthcare、Ambuなどの専門企業は、単回使用バルブや湿度最適化回路などの新生児向けイノベーションに注力し、ハードウェアとシミュレーションベースのトレーニングモジュールを組み合わせることがよくあります。ISO 10651およびFDAクラスIIb規則に基づくコンプライアンスコストの上昇は、これらの確立されたベンダーにとって防御的な堀として機能し、小規模企業は数年にわたる検証パイプラインへの資金調達に苦慮しています。

戦略的には、ほとんどの主要企業は感染管理のトレンドを取り込むために使い捨て製品に注力しています。スマートセンサーの統合も競争の激しい分野であり、DrägerやGEは圧力、流量、FiO₂のテレメトリーを病院の分析スイートに供給し、データ相互運用性で差別化を図っています。LMICsでは、新興アジアメーカーによるコスト最適化された設計が落札を増やしていますが、シリコーン不足や為替レートの変動により規模拡大が課題となっています。M&A活動は、プラットフォームの拡大とサプライチェーンのセキュリティに集中しています。

最近の業界動向

* 2025年2月: グローバル・ファイナンシング・ファシリティは、タンザニアの「Safer Births Bundle of Care」が新生児早期死亡を40%削減したと報告し、トレーニングと蘇生器の提供を組み合わせた大規模な展開の有効性を証明しました。

* 2024年11月: 国際新生児看護師協議会(COINN)とNEST360は、サハラ以南アフリカの小児および病気の新生児ケアを改善するためのパートナーシップを開始し、機器の展開と臨床医のトレーニングに焦点を当てています。

このレポートは、世界の乳児蘇生器市場に関する包括的な分析を提供しています。調査の前提、市場定義、調査範囲、および詳細な調査方法が冒頭で述べられています。

エグゼクティブサマリーと市場規模・成長予測

乳児蘇生器市場は、2025年には3億730万米ドルに達し、2030年までには4億391万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.59%です。製品タイプ別では、自己膨張式バッグバルブマスクが2024年に44.23%の市場シェアを占め、依然として最大ですが、自動システムはより速いペースで成長しています。

市場の促進要因

市場の成長を牽引する主な要因は以下の通りです。

1. アジア太平洋地域におけるNICUの急速な拡大: この地域では、新生児集中治療室(NICU)のインフラ整備が急速に進んでおり、乳児蘇生器の需要が増加しています。

2. Tピース蘇生器に対するガイドラインの選好の高まり: 臨床ガイドラインにおいて、Tピース蘇生器の使用が推奨される傾向が強まっています。

3. 感染管理プロトコルにおける使い捨て単回使用BVMへの移行: 病院では、厳格な感染管理プロトコルにより、再利用可能なデバイスの再処理にかかる高いコストと検証の必要性から、使い捨ての単回使用バッグバルブマスク(BVM)への移行が進んでいます。

4. スマート圧力フィードバックセンサーの統合: 蘇生器にスマート圧力フィードバックセンサーが統合されることで、より正確で安全な蘇生が可能になり、製品の魅力が高まっています。

5. 低中所得国における政府の「Helping Babies Breathe」プログラムの展開: 低中所得国(LMICs)では、政府主導の「Helping Babies Breathe」プログラムが展開され、新生児蘇生トレーニングと機器の普及が促進されています。

6. ベンチャー資金による超低コスト再利用可能キットの開発: ベンチャーキャピタルからの資金提供により、特に低中所得国向けに、超低コストで再利用可能な蘇生キットの開発が進められています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

1. 厳格なISO 10651およびFDA Class IIb準拠コスト: 新規参入企業にとって、ISO 10651-4およびFDA Class IIbといった厳格な規制要件への適合には200万米ドルを超える費用と数年間の承認期間が必要となり、大きな障壁となっています。

2. Tピースシステムにおける偶発的なPEEPのリスク: Tピース蘇生器の使用において、意図しない呼気終末陽圧(PEEP)が発生するリスクが指摘されています。

3. 医療グレードシリコーンのサプライチェーン不足: 医療グレードシリコーンの供給不足が、製品製造に影響を与える可能性があります。

4. 地方施設における臨床医トレーニングの浸透度の低さ: 特に地方の医療施設では、乳児蘇生器の適切な使用に関する臨床医のトレーニングが十分に普及していない現状があります。

市場のセグメンテーション

レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 製品タイプ別: 自己膨張式バッグバルブマスク、フロー膨張式バッグ、Tピース蘇生器、自動/機械式蘇生器が含まれます。

* 様式別: 再利用可能と使い捨ての2種類があり、感染管理の強化により使い捨て製品の需要が高まっています。

* 技術別: 圧力制限、PEEP対応、統合モニタリングの各技術が評価されています。

* エンドユーザー別: 病院およびNICU、外来手術センター、EMS/病院前設定、産科クリニックおよび出産センターが主要なエンドユーザーです。

* 地域別: 北米、欧州、アジア太平洋、中東およびアフリカ、南米の5つの主要地域に分類され、さらに各国レベルでの詳細な分析が行われています。特にアジア太平洋地域は、NICUへの政府による多額の投資と出生数の増加により、8.21%という最速のCAGRで成長すると予測されています。

競争環境

競争環境のセクションでは、市場集中度、市場シェア分析、および主要企業のプロファイルが提供されています。Drägerwerk AG & Co. KGaA、GE HealthCare Technologies Inc.、Koninklijke Philips N.V.、Ambu A/S、Laerdal Medical AS、Fisher & Paykel Healthcareなど、20社以上の主要企業がリストアップされており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

市場機会と将来展望

レポートは、市場におけるホワイトスペース(未開拓領域)と未充足ニーズの評価を通じて、将来の市場機会についても言及しています。

主要な質問への回答

レポートでは、以下の主要な質問に対する回答も提供されています。

* 乳児蘇生器市場の現在の規模と予想される成長はどのくらいか?

* 2025年に3億730万米ドル、2030年までに4億391万米ドルに達し、5.59%のCAGRで成長します。

* どの製品カテゴリが乳児蘇生器市場で最大のシェアを占めているか?

* 自己膨張式バッグバルブマスクが2024年に44.23%の市場シェアでリードしていますが、自動システムはより速く成長しています。

* 使い捨て蘇生器が牽引力を得ているのはなぜか?

* より厳格な感染管理ガイドラインと、再利用可能デバイスの再処理検証にかかる高コストが、単回使用ユニットへの移行を推進しています。

* 2030年までに最も速く成長すると予想される地域はどこか?

* アジア太平洋地域は、NICUへの政府による多額の投資と出生数の増加により、8.21%という最速のCAGRを記録すると予測されています。

* 新規市場参入者にとって最大の規制上のハードルは何か?

* ISO 10651-4およびFDA Class IIbの要件を満たすには、200万米ドルを超える費用と複数年にわたる承認期間が必要となり、スタートアップ企業を阻害しています。

このレポートは、乳児蘇生器市場の現状と将来の動向を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジア太平洋地域におけるNICUの急速な拡大

- 4.2.2 Tピース蘇生器に対するガイドラインの選好の高まり

- 4.2.3 感染管理プロトコルにおける使い捨て単回使用BVMへの移行

- 4.2.4 スマート圧力フィードバックセンサーの統合

- 4.2.5 低中所得国における政府の「Helping Babies Breathe」展開

- 4.2.6 ベンチャー資金による超低コスト再利用可能キットの開発

-

4.3 市場の阻害要因

- 4.3.1 厳格なISO 10651 & FDAクラスIIb準拠コスト

- 4.3.2 Tピースシステムによる偶発的なPEEPのリスク

- 4.3.3 医療グレードシリコーンのサプライチェーン不足

- 4.3.4 地方施設における臨床医トレーニングの浸透度の低さ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 サプライヤーの交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 製品タイプ別

- 5.1.1 自己膨張式バッグバルブマスク

- 5.1.2 流量膨張式バッグ

- 5.1.3 Tピース蘇生器

- 5.1.4 自動/機械式蘇生器

-

5.2 モダリティ別

- 5.2.1 再利用可能

- 5.2.2 使い捨て

-

5.3 技術別

- 5.3.1 圧力制限

- 5.3.2 PEEP対応

- 5.3.3 統合モニタリング

-

5.4 エンドユーザー別

- 5.4.1 病院 & NICU

- 5.4.2 外来手術センター

- 5.4.3 EMS / 病院前設定

- 5.4.4 産科クリニック & 出産センター

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 ドレーゲルベルクAG & Co. KGaA

- 6.3.2 GEヘルスケア・テクノロジーズ株式会社

- 6.3.3 フィリップスN.V.

- 6.3.4 アンブA/S

- 6.3.5 レールダル・メディカルAS

- 6.3.6 フィッシャー&パイケル・ヘルスケア

- 6.3.7 メドライン・インダストリーズLP

- 6.3.8 テレフレックス・インコーポレイテッド

- 6.3.9 ヴァイア・メディカル株式会社

- 6.3.10 インターサージカル株式会社

- 6.3.11 ICUメディカル

- 6.3.12 マーキュリー・メディカル

- 6.3.13 日本光電工業株式会社

- 6.3.14 アトムメディカル株式会社

- 6.3.15 ベスメッド・ヘルス・ビジネス株式会社

- 6.3.16 サンメッドLLC

- 6.3.17 アライド・ヘルスケア・プロダクツ株式会社

- 6.3.18 ペンナイン・ヘルスケア

- 6.3.19 ジェンテック株式会社

- 6.3.20 BD

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

乳児用蘇生器は、新生児や乳児が呼吸停止、徐脈、あるいは重度の呼吸不全に陥った際に、人工的に換気を補助し、心肺蘇生を行うために不可欠な医療機器です。特に、分娩直後の新生児仮死や、乳児期の突然の呼吸停止、心停止といった緊急事態において、生命を救い、後遺症を軽減するために極めて重要な役割を担います。適切な酸素供給と、繊細な肺を持つ乳児に合わせた換気圧の厳密な管理が求められるため、その設計と使用には高度な専門知識と技術が必要です。

乳児用蘇生器には、主にいくつかの種類があります。最も広く普及しているのは「バッグバルブマスク(BVM)」、または手動式蘇生器と呼ばれるタイプです。これは、自己膨張式のバッグ、患者の顔に密着させるマスク、そして酸素供給ポートから構成されており、操作者が手動でバッグを圧迫することで換気を行います。その利点は、電源が不要で携帯性に優れている点にありますが、換気圧の管理が操作者の技量に大きく依存するという課題もあります。次に、「Tピース蘇生器」または流量制限式蘇生器と呼ばれるタイプがあります。これは、定流量のガス源(通常は酸素と空気の混合ガス)に接続して使用し、吸気圧と呼気終末陽圧(PEEP)を正確に設定・維持できるのが特徴です。これにより、過剰な圧による肺損傷のリスクを低減し、より安定した換気を提供できますが、ガス源が必要であり、操作がやや複雑になる場合があります。さらに、近年では「自動蘇生器」も開発されており、設定された換気回数、一回換気量、吸気圧などを自動で供給することで、操作者の負担を軽減し、より安定した蘇生を可能にしています。しかし、これらは比較的高価であり、電源が必要となる点が考慮されます。

乳児用蘇生器の主な用途は、多岐にわたります。最も重要なのは、分娩室における新生児蘇生です。アプガースコアが低い、呼吸努力が見られない、徐脈といった新生児仮死の兆候がある場合、迅速な蘇生処置が求められます。また、院内や院外で発生する乳児の呼吸停止、心停止、重度の呼吸不全といった緊急事態においても、生命維持のための初期対応として使用されます。救急車やドクターヘリなどでの搬送中に、呼吸管理が必要な乳児に対しても、継続的な呼吸補助を提供するために用いられます。さらに、人工呼吸器への移行までのつなぎとして一時的な呼吸サポートを行う場合や、医療従事者、救急隊員、保育士などへの蘇生トレーニングの教材としても広く活用されています。

関連技術としては、蘇生器単体だけでなく、様々な医療機器と組み合わせて使用されます。例えば、酸素と空気を混合し、正確な酸素濃度(FiO2)を供給する「酸素ブレンダー」は、乳児の繊細な肺に適切な酸素濃度を供給するために不可欠です。経皮的に動脈血酸素飽和度(SpO2)を測定し、酸素化の状態をリアルタイムで監視する「パルスオキシメーター」は、蘇生効果の評価に用いられます。また、呼気終末二酸化炭素濃度(EtCO2)を測定する「カプノグラフィー」は、換気の有効性や心拍再開の指標として重要な情報を提供します。気道確保のためには「吸引器」で分泌物や嘔吐物を除去し、必要に応じて「口咽頭エアウェイ」「鼻咽頭エアウェイ」「喉頭マスク」「気管チューブ」といった気道確保器具が併用されます。これらの機器の使用は、日本蘇生協議会(JRC)や国際蘇生連絡委員会(ILCOR)などが発行する最新の蘇生ガイドラインに基づいた手技と密接に連携しています。

市場背景としては、新生児仮死や乳児の緊急事態は常に発生するため、乳児用蘇生器の需要は安定しています。国内外の多くの医療機器メーカーがこの分野に参入しており、アムブ、メドトロニック、GEヘルスケア、フィリップス、日本光電などが主要なプレイヤーとして知られています。技術革新の動向としては、より安全で効果的な蘇生を目指し、Tピース蘇生器の普及、自動蘇生器の開発、そしてモニタリング機能の統合が進んでいます。また、乳児用蘇生器の適切な使用には高度なスキルが求められるため、医療従事者向けのトレーニング用機器やシミュレーターの市場も非常に重要です。一方で、開発途上国においては、基本的な蘇生器の普及と、それらを適切に使いこなすためのトレーニングの提供が大きな課題となっています。

将来展望としては、乳児用蘇生器の分野においても、さらなる技術革新が期待されています。AI(人工知能)を活用した蘇生支援システムや、より高度な自動蘇生器の開発が進むでしょう。例えば、患者の状態に応じて換気パラメータを自動で調整する機能などが実用化される可能性があります。また、非侵襲的モニタリング技術の進化により、より正確で簡便なSpO2、EtCO2、血圧などの測定が可能となり、蘇生中の患者管理がさらに向上すると考えられます。機器の小型化・軽量化も進み、特に救急現場や災害時における携帯性・操作性が向上するでしょう。遠隔医療やテレメディシンとの連携も進み、専門医が遠隔で蘇生を支援するシステムの構築も視野に入っています。トレーニングの分野では、VR(仮想現実)やAR(拡張現実)技術を用いたリアルなシミュレーション、フィードバック機能付きトレーニング機器の普及により、医療従事者のスキル向上が図られるでしょう。さらに、最新の科学的根拠に基づいた蘇生ガイドラインの継続的な更新と、それに準拠した機器開発・使用の徹底が求められます。開発途上国への普及に関しては、低コストで堅牢な蘇生器の開発と、現地でのトレーニングプログラムの強化が引き続き重要な課題となるでしょう。これらの進歩により、乳児の生命予後と神経学的転帰のさらなる改善が期待されます。