構造生物学および分子モデリング技術市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

構造生物学および分子モデリング技術市場レポートは、ツール別(SaaSおよびスタンドアロンプラットフォーム、可視化・分析スイート、その他のツール)、用途別(創薬、医薬品開発、タンパク質工学、その他の用途)、エンドユーザー別(製薬・バイオテクノロジー企業、CRO、その他)、および地域別(北米、欧州、その他)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

構造生物学および分子モデリング技術市場の概要

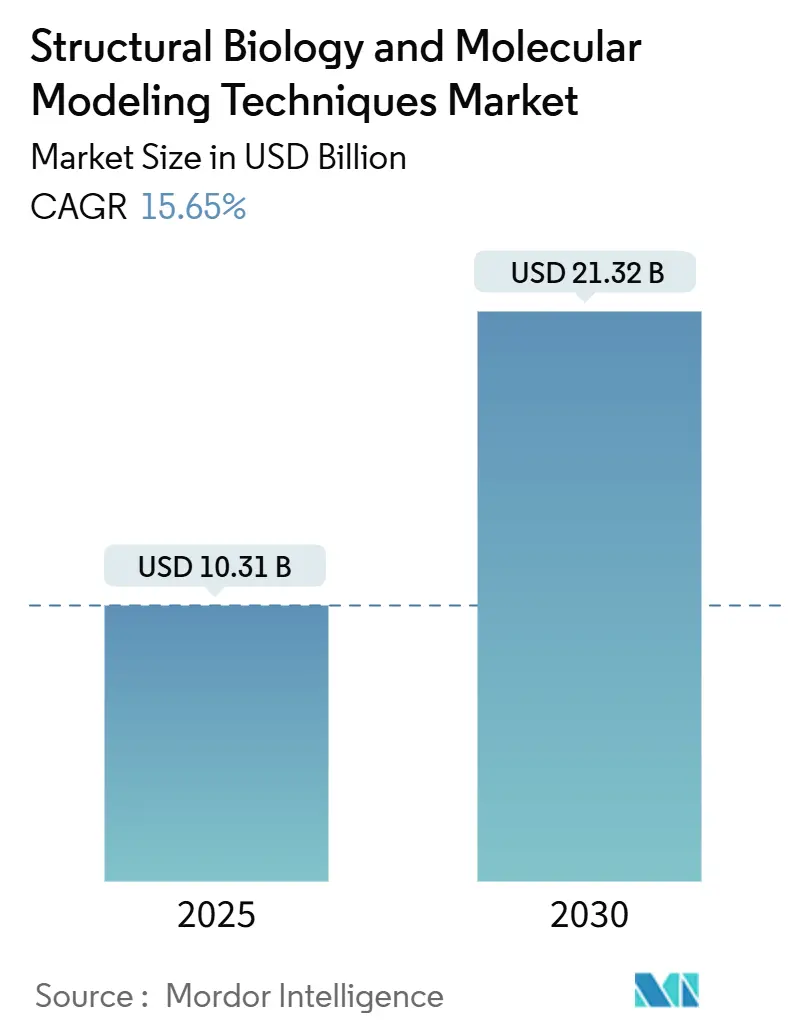

構造生物学および分子モデリング技術市場は、2025年には103.1億米ドルと推定され、2030年までに213.2億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)15.65%で成長すると予測されています。この市場の拡大は、人工知能(AI)と物理ベースのシミュレーションの急速な融合によって支えられており、製薬企業は創薬期間を短縮し、前臨床段階での費用を削減できるようになっています。

2025年1月に発表された米国食品医薬品局(FDA)のドラフトガイダンスでは、AIの出力が主要な証拠として認められ、計算結果が規制当局への提出資料として制度化されました。これにより、モデルに基づいた申請の道が開かれました。量子対応ソフトウェアスタックやクラウドネイティブプラットフォームへのベンチャー投資が商業化を加速させ、高解像度のクライオ電子顕微鏡(Cryo-EM)データストリームがより大規模なトレーニングセットを供給しています。競争環境においては、セキュアなサブスクリプションベースの提供を通じて、可視化スイート、シミュレーションエンジン、機械学習モデルを統合できるベンダーが優位に立っています。中規模のバイオテクノロジー企業や学術研究機関も、ウェブポータルを通じてエンタープライズグレードのリソースにアクセスできるようになり、イノベーションが民主化され、構造生物学および分子モデリング技術市場の対象範囲が拡大しています。

主要なレポートのポイント

* ツール別: 2024年にはSaaSプラットフォームが収益シェアの41.53%を占め、可視化および分析スイートは2030年までにCAGR 16.57%で拡大すると予測されています。

* アプリケーション別: 2024年には創薬が市場シェアの53.41%を占めましたが、医薬品開発およびリード最適化は2030年までにCAGR 16.82%で成長すると予測されています。

* エンドユーザー別: 2024年には製薬・バイオテクノロジー企業が市場規模の62.08%を占め、学術・政府機関はCAGR 17.28%で最も速い成長軌道を示しています。

* 地域別: 2024年には北米が市場の40.95%を占めましたが、アジア太平洋地域は2030年までにCAGR 16.68%で最も速い成長を遂げると予想されています。

世界の構造生物学および分子モデリング技術市場のトレンドと洞察

市場の成長を牽引する主な要因:

1. AI駆動型創薬プラットフォームの急速な採用:

イーライリリー社が量子化学スタートアップに10億米ドルを投資したことは、大手製薬企業が機械学習アンサンブルに創薬パイプライン全体を投入していることを示しています。AlphaFold 3やBoltz-2などのツールの広範な導入により、かつては数年かかったコンフォメーションランドスケープの並行探索が可能になりました。FDAの信頼性フレームワークは現在、仮想スクリーニングを意思決定品質の証拠として受け入れており、前臨床段階での脱落率を30~40%削減しています。ベンダーは、分子動力学、ドッキング、グラフニューラルネットワークを統合されたワークスペースに組み込み、化学者がリアルタイムで設計を反復できるようにしています。競争優位性は、単一の独自のエンジンに依存するのではなく、複数のAIモデルからの出力を調整することにますますかかっています。

2. 慢性疾患の有病率の増加:

神経変性疾患、腫瘍学、代謝性疾患には、構造ベースのモデリングのみがサポートできる多剤併用療法のアプローチが必要です。2024年に発表されたFDAの腫瘍学用量ガイダンスは、ヒト初回投与試験の前に予測的な曝露反応シミュレーションの必要性を強調しています。多標的アルゴリズムは、相互接続された経路全体で結合親和性を最適化し、オフターゲットリスクを監視します。アロステリックシフトやタンパク質間相互作用を細胞全体の文脈で追跡するプラットフォームへの需要が高まっています。慢性疾患の複雑さが増すにつれて、速度だけでなくシミュレーションの深さが重要になり、高精度なハイブリッド量子力学的手法のさらなる採用を促進しています。

3. クライオ電子顕微鏡(Cryo-EM)および高解像度イメージングの進歩:

2Å以下のクライオ電子顕微鏡再構築により、これまで推論的な結晶学的モデルに依存していた原子レベルの薬剤結合が明らかになりました。クラウドホスト型画像処理パイプラインは、サイクルタイムを数ヶ月から数日に短縮し、小規模なバイオテクノロジー企業がオンプレミスハードウェアなしで国立施設のデータを活用できるようにしています。AI強化された粒子ピッキングとマップ精製は、下流の分子動力学に直接供給され、シミュレーション入力がネイティブなコンフォメーションを反映していることを保証します。イメージングとモデリングのこの相乗効果は、ターゲット検証を強化し、費用のかかる後期段階での方向転換を削減します。

4. クラウドネイティブな共同研究環境の成長:

ハイパースケールプロバイダーからのオンデマンドインフラストラクチャは、数千の並行軌道をサポートし、かつて探索の深さを制限していた計算上の制約を取り除きます。セキュアなワークスペースにより、機関横断的なコンソーシアムは、きめ細かなアクセス制御の下で知的財産を保護しながら、リードシリーズを共同開発できます。弾力的なクラスターは、提出時にGPU加速型分子動力学を起動し、費用をワークロードに合わせ、予算に制約のある学術研究室の参加を拡大しています。

市場の成長を抑制する主な要因:

1. 高度な機器の高コスト:

高度なクライオ電子顕微鏡システムや高性能コンピューティングクラスターには、1,000万米ドルを超える設備投資が必要であり、小規模な研究機関や新興市場の機関にとって大きな障壁となっています。運用コストは初期の機器購入だけでなく、専門的な施設要件、保守契約、継続的なソフトウェアライセンス料にも及び、年間研究予算の40~50%を消費する可能性があります。クラウドベースの代替手段はこれらの課題を部分的に解決しますが、データ転送コストとレイテンシの問題がリアルタイムの共同研究における有効性を制限しています。高度な機器が資金豊富な機関に集中しているため、研究の不平等が生じ、画期的な発見が少数のエリート機関からますます生まれるようになっています。この力学は、研究アプローチの多様性を制限し、創薬イノベーションにおける積極的な参加者の数を減らすことで、市場全体の成長を遅らせる可能性があります。

2. 学際的な熟練人材の不足:

構造生物学、計算化学、人工知能の融合は、分子メカニズムと高度なコンピューティング手法の両方を理解する専門家に対する前例のない需要を生み出しています。大学は、タンパク質生化学、機械学習アルゴリズム、規制科学の専門知識を同時に必要とする役割のために卒業生を適切に準備するカリキュラムの開発に苦慮しています。この人材不足は、特にこれらの分野の境界で働くことができる研究者の採用と維持を困難にしています。既存の研究者は、新しい技術や手法に適応するために継続的な再教育とスキルアップを必要としていますが、これには時間とリソースがかかります。結果として、革新的な研究プロジェクトの立ち上げが遅れ、創薬パイプラインのボトルネックとなっています。このギャップを埋めるためには、大学、産業界、政府が連携し、学際的なトレーニングプログラムや共同研究イニシアチブを開発することが不可欠です。しかし、そのような取り組みはまだ初期段階にあり、現在の需要を満たすには至っていません。

3. データ統合と標準化の課題:

構造生物学、計算化学、AIの各分野は、それぞれ異なるデータ形式、データベース、解析ツールを使用しています。これらの異種データを統合し、意味のある洞察を引き出すことは、創薬研究における大きな課題です。例えば、X線結晶構造解析データ、クライオ電子顕微鏡データ、NMRデータ、分子動力学シミュレーション結果、化合物ライブラリ情報、遺伝子発現データ、臨床試験データなど、膨大な量の多様なデータが存在します。これらのデータをシームレスに連携させ、AIモデルが学習できる統一された形式に標準化することは、技術的にも組織的にも複雑な作業です。データサイロは、異なる研究グループ間や機関間での情報共有を妨げ、共同研究の効率を著しく低下させます。また、データの品質、完全性、および相互運用性の欠如は、AIモデルのトレーニングにおけるバイアスや誤った予測につながる可能性があり、その信頼性を損ないます。標準化されたデータプロトコルとオープンアクセスデータベースの欠如は、研究の再現性を困難にし、新しい発見の検証を遅らせる要因となっています。

このレポートは、「構造生物学および分子モデリング技術の世界市場」に焦点を当てています。分子モデリングは、生物学的巨大分子の三次元構造を分析するための強力な手法であり、NMR分光法やX線結晶構造解析による構造決定に不可欠な要素であると定義されています。

市場は、ツール、アプリケーション、エンドユーザー、および地域別に詳細にセグメント化されています。ツール別では、SaaSおよびスタンドアロンのモデリングプラットフォーム(ホモロジーモデリング、スレッディング/フォールド認識、分子動力学シミュレーション、量子力学/ハイブリッド法など)、視覚化および分析スイート、その他のツールが含まれます。アプリケーション別では、創薬、医薬品開発/リード最適化、タンパク質工学および合成生物学、その他のアプリケーションが挙げられます。エンドユーザー別では、製薬・バイオテクノロジー企業、受託研究機関(CRO)、学術・政府機関、ソフトウェアベンダー・プラットフォームプロバイダーが分析対象です。地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域と、その中の17カ国における市場規模とトレンドがUSD百万単位で提供されています。

市場の成長を牽引する主な要因としては、AI駆動型創薬プラットフォームの急速な採用、慢性疾患の有病率の上昇、クライオ電子顕微鏡(Cryo-EM)および高解像度イメージングの進歩、クラウドネイティブな共同研究環境の拡大、インシリコ毒性スクリーニングにおけるデジタルツインタンパク質の利用増加、分散型イノベーションを可能にするオープンアクセス構造データベースの存在が挙げられます。

一方で、市場の成長を抑制する要因も存在します。これには、高度な計測機器の高コスト、分野横断的なスキルを持つ人材の不足、国境を越えた共同研究におけるデータ主権の制限、AIベースの分子モデリングにおけるアルゴリズムバイアスなどが含まれます。規制環境、技術的展望、ポーターのファイブフォース分析も詳細に検討されています。

市場規模と成長予測に関して、構造生物学および分子モデリング技術市場は、2025年には103.1億米ドルと評価され、2030年までに213.2億米ドルに達すると予測されています。特に、視覚化および分析スイートは2030年まで年平均成長率(CAGR)16.57%で最も急速に成長するツールセグメントです。エンドユーザー別では、製薬・バイオテクノロジー企業が2024年の総支出の62.08%を占め、最大のシェアを保持しています。地域別では、アジア太平洋地域が政府主導の量子コンピューティング投資とクライオ電子顕微鏡能力の拡大により、CAGR 16.68%で最も速い成長を遂げています。

規制当局の動向として、FDAおよびEMAは2024年から2025年にかけて発行されたガイダンス文書で、検証済みのAI出力が提出書類における許容可能な主要証拠として位置付けられることを示しています。また、ソフトウェアベンダーと医薬品開発企業の間では、SchrödingerとNovartisの23億米ドル規模の契約に見られるような、複数年にわたる成果ベースのパートナーシップが一般的になりつつあり、ソフトウェアチームが創薬プログラムに組み込まれ、パイプラインのマイルストーンを共同で所有するモデルが採用されています。

競争環境のセクションでは、市場集中度、市場シェア分析、およびSchrödinger Inc.、Dassault Systèmes (BIOVIA)、Thermo Fisher Scientific Inc.、Agilent Technologies, Inc.、Illumina Inc.、Bruker Corporationなど、主要企業の詳細な企業プロファイルが提供されています。これには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が含まれます。

最後に、レポートは市場の機会と将来の展望、特に未開拓領域と満たされていないニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 AI駆動型創薬プラットフォームの急速な導入

- 4.2.2 慢性疾患の有病率の上昇

- 4.2.3 クライオ電子顕微鏡および高解像度イメージングの進歩

- 4.2.4 クラウドネイティブな共同研究環境の成長

- 4.2.5 インシリコ毒性スクリーニングにおけるデジタルツインタンパク質の利用増加

- 4.2.6 分散型イノベーションを可能にするオープンアクセス構造データベース

-

4.3 市場の阻害要因

- 4.3.1 高度な計測機器の高コスト

- 4.3.2 分野横断的な熟練人材の不足

- 4.3.3 国境を越えた共同研究におけるデータ主権の制限

- 4.3.4 AIベースの分子モデリングにおけるアルゴリズムバイアス

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 ツール別

- 5.1.1 サービスとしてのソフトウェア (SaaS) & スタンドアロンプラットフォーム

- 5.1.1.1 ホモロジーモデリング

- 5.1.1.2 スレッディング / フォールド認識

- 5.1.1.3 分子動力学シミュレーション

- 5.1.1.4 量子力学 / ハイブリッド法

- 5.1.2 可視化 & 分析スイート

- 5.1.3 その他のツール

-

5.2 アプリケーション別

- 5.2.1 創薬

- 5.2.2 医薬品開発 / リード最適化

- 5.2.3 タンパク質工学 & 合成生物学

- 5.2.4 その他のアプリケーション

-

5.3 エンドユーザー別

- 5.3.1 製薬 & バイオテクノロジー企業

- 5.3.2 受託研究機関

- 5.3.3 学術 & 政府機関

- 5.3.4 ソフトウェアベンダー & プラットフォームプロバイダー

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Schrödinger Inc.

- 6.3.2 Dassault Systèmes (BIOVIA)

- 6.3.3 Thermo Fisher Scientific Inc.

- 6.3.4 Agilent Technologies, Inc.

- 6.3.5 Illumina Inc.

- 6.3.6 Bruker Corporation

- 6.3.7 Chemical Computing Group

- 6.3.8 PerkinElmer Informatics

- 6.3.9 Certara

- 6.3.10 OpenEye Scientific

- 6.3.11 Acellera Ltd.

- 6.3.12 Biomax Informatics AG

- 6.3.13 Charles River Laboratories

- 6.3.14 Horiba Ltd.

- 6.3.15 CD BioSciences

- 6.3.16 Agile Molecule

- 6.3.17 BioSolveIT GmbH

- 6.3.18 Simulations Plus

- 6.3.19 Genedata AG

- 6.3.20 Q-Chem Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

構造生物学および分子モデリング技術は、生命現象を原子レベルで理解し、その知見を応用するための極めて重要な学術分野および計算科学的手法群を指します。これらの技術は、生体分子の三次元構造とその機能相関を解明し、医薬品開発、バイオテクノロジー、基礎生命科学研究など多岐にわたる分野で革新的な進歩をもたらしています。

まず、定義についてご説明いたします。構造生物学は、タンパク質、核酸、脂質、糖鎖といった生体分子がどのような原子配列で、どのような立体構造を形成しているのかを実験的に決定し、その構造がどのように機能と結びついているのかを解明する学問分野です。生命活動の根幹をなす分子メカニズムを理解するための基盤となります。一方、分子モデリング技術は、コンピュータを用いたシミュレーションや計算手法により、生体分子の構造、ダイナミクス、相互作用を予測・解析する技術群です。実験的に得られた構造情報を補完し、あるいは実験が困難な現象を予測することで、新たな科学的知見の獲得や分子設計を可能にします。両者は密接に連携し、構造生物学が実験的に構造を決定し、分子モデリングがその構造情報を用いて機能予測や設計を行うという相互補完的な関係にあります。

次に、種類について詳述いたします。構造生物学的手法としては、主に以下のものが挙げられます。第一に、X線結晶構造解析は、タンパク質などの生体分子を結晶化し、X線を照射して得られる回折パターンから原子レベルの精密な三次元構造を決定する最も確立された手法です。高分解能な構造情報が得られる一方で、結晶化が困難な分子には適用が難しいという課題があります。第二に、核磁気共鳴(NMR)分光法は、溶液中の生体分子の構造やダイナミクスを原子核のスピンを利用して解析する手法です。比較的低分子量のタンパク質や、柔軟な領域を持つ分子の構造解析に適しています。第三に、クライオ電子顕微鏡(Cryo-EM)法は、近年急速に発展した技術であり、生体分子を急速凍結して電子顕微鏡で観察することで、結晶化が難しい巨大なタンパク質複合体や膜タンパク質の構造を高分解能で決定できるようになりました。これにより、これまで構造解析が困難であった多くの生体分子の構造が次々と解明されています。第四に、原子間力顕微鏡(AFM)法は、単一分子レベルでの構造観察や、分子間の相互作用力を直接測定できるユニークな手法です。

分子モデリング技術には、以下のような多様なアプローチがあります。第一に、分子動力学(MD)シミュレーションは、原子間の相互作用を古典力学に基づいて計算し、分子の動きを時間発展的に追跡することで、構造の安定性、柔軟性、リガンド結合過程などを詳細に解析します。第二に、ドッキングシミュレーションは、特定の受容体タンパク質とリガンド分子がどのように結合するか、その結合様式や親和性を予測する手法であり、創薬におけるリード化合物の探索や最適化に不可欠です。第三に、ホモロジーモデリングは、アミノ酸配列が既知であるが構造が未知のタンパク質に対し、配列相同性の高い既知構造のタンパク質を鋳型として三次元構造を予測する手法です。第四に、量子化学計算は、電子レベルでの相互作用を量子力学に基づいて計算するため、非常に高い精度で分子の電子状態や反応性を解析できますが、計算コストが非常に高いため、比較的小さな系に限定されます。第五に、粗視化モデルは、原子をグループ化して表現することで、より大規模な系や長時間のシミュレーションを可能にし、タンパク質のフォールディングや膜ダイナミクスなどの現象解析に用いられます。

これらの技術は、様々な分野で用途を見出しています。最も顕著なのは創薬分野です。標的タンパク質の三次元構造を解明することで、薬剤が結合する部位を特定し、その部位に特異的に結合する化合物を設計する「構造ベースドラッグデザイン」が可能になります。分子モデリングは、リード化合物の探索、結合親和性の予測、副作用の予測、薬剤耐性メカニズムの解明などに活用され、創薬プロセスの効率化と成功率向上に大きく貢献しています。また、バイオテクノロジー分野では、酵素の機能改変や活性向上、新規タンパク質の設計、抗体医薬の開発、さらにはバイオ燃料生産や環境バイオ分野における微生物機能の最適化などに応用されています。基礎生命科学研究においては、がん、神経変性疾患、感染症といった様々な疾患の原因となる分子メカニズムの解明、細胞内シグナル伝達経路の理解、遺伝子発現制御やタンパク質フォールディングのメカニズム解明など、生命現象の根源的な理解を深める上で不可欠なツールとなっています。さらに、材料科学分野においても、高分子材料の設計や特性予測、ナノ材料の開発などに応用され、新たな機能性材料の創出に寄与しています。

これらの技術と密接に関連する技術も多岐にわたります。近年特に注目されているのは、AI(人工知能)や機械学習との融合です。特に、Google DeepMindが開発したAlphaFoldに代表されるタンパク質構造予測AIは、アミノ酸配列から高精度に三次元構造を予測する能力を示し、構造生物学の常識を塗り替えるブレークスルーとなりました。AIは、分子設計、実験データの解析、自動化などにも活用されています。また、大規模なシミュレーションや複雑な計算を実行するためには、高性能計算(HPC)が不可欠であり、GPUコンピューティングの進化もこの分野の発展を加速させています。大量の構造データやシミュレーション結果を効率的に解析するためには、データサイエンスの知見が求められ、データベース構築やデータマイニング技術も重要です。さらに、設計された生体分子を実際に合成し、その機能を検証する合成生物学や、ゲノミクス、プロテオミクスといったオミックス解析と連携することで、構造情報と機能情報を統合したより包括的な生命理解が可能となります。

市場背景としては、構造生物学および分子モデリング技術の市場は、創薬研究の複雑化と効率化の必要性、バイオ医薬品市場の拡大、そしてAIやHPCの進化による計算能力の飛躍的な向上を背景に、急速な成長を遂げています。特に、クライオEMの発展により、これまで構造解析が困難であった創薬ターゲットの構造情報が大量に得られるようになったことも、市場拡大の大きな要因です。個別化医療への需要の高まりも、患者ごとの分子レベルでの病態理解を促進するため、これらの技術の重要性を増しています。主要なプレイヤーとしては、製薬企業やバイオベンチャーが自社研究開発にこれらの技術を積極的に導入しているほか、受託研究機関(CRO)が専門的なサービスを提供しています。また、SchrödingerやDassault Systèmes BIOVIAといったソフトウェアベンダーが、分子モデリングソフトウェアやプラットフォームを提供し、市場を牽引しています。しかし、高精度な予測モデルの構築、計算コストと時間の削減、そして実験結果との乖離を埋めるための課題も依然として存在し、専門人材の育成も喫緊の課題となっています。

最後に、将来展望について述べさせていただきます。構造生物学および分子モデリング技術の未来は、AIとのさらなる融合によって大きく変革されるでしょう。AlphaFoldのような構造予測AIは、今後さらに精度を向上させ、未知のタンパク質構造の網羅的な解明を加速させるとともに、アミノ酸配列から機能までを予測する「機能予測AI」へと進化する可能性があります。これにより、ゼロから機能を持つタンパク質を設計する「de novoタンパク質設計」が現実のものとなるかもしれません。また、原子レベルから細胞レベル、さらには組織レベルまで、異なるスケールを統合した「マルチスケール・マルチフィジックスシミュレーション」が発展することで、より複雑な生命現象をコンピュータ上で再現し、理解することが可能になるでしょう。実験技術との連携も一層強化され、細胞内での生体分子の構造変化をリアルタイムで追跡するin situ構造解析や、AIによる実験条件の最適化、自動化が進むと考えられます。個別化医療への貢献も期待されており、患者ごとの遺伝子変異によって生じるタンパク質の構造変化を解析し、最適な薬剤応答を予測することで、テーラーメイド医薬品の開発が加速されるでしょう。さらに、新素材開発や環境問題解決への応用も進み、例えば、酵素の設計によるバイオプラスチックの効率的な分解や、CO2の固定化といった地球規模の課題解決に貢献する可能性を秘めています。これらの技術は、生命科学研究のフロンティアを拡大し、人類の健康と福祉、そして持続可能な社会の実現に不可欠な役割を果たすこととなるでしょう。