産業用ファスナー市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

産業用ファスナー市場レポートは、原材料(金属、プラスチック)、製品(雄ねじファスナー、雌ねじファスナー、非ねじファスナー、航空宇宙グレードファスナー)、用途(自動車、航空宇宙、建設、産業機械、家電など)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産業用ファスナー市場の概要:成長トレンドと予測(2025年~2030年)

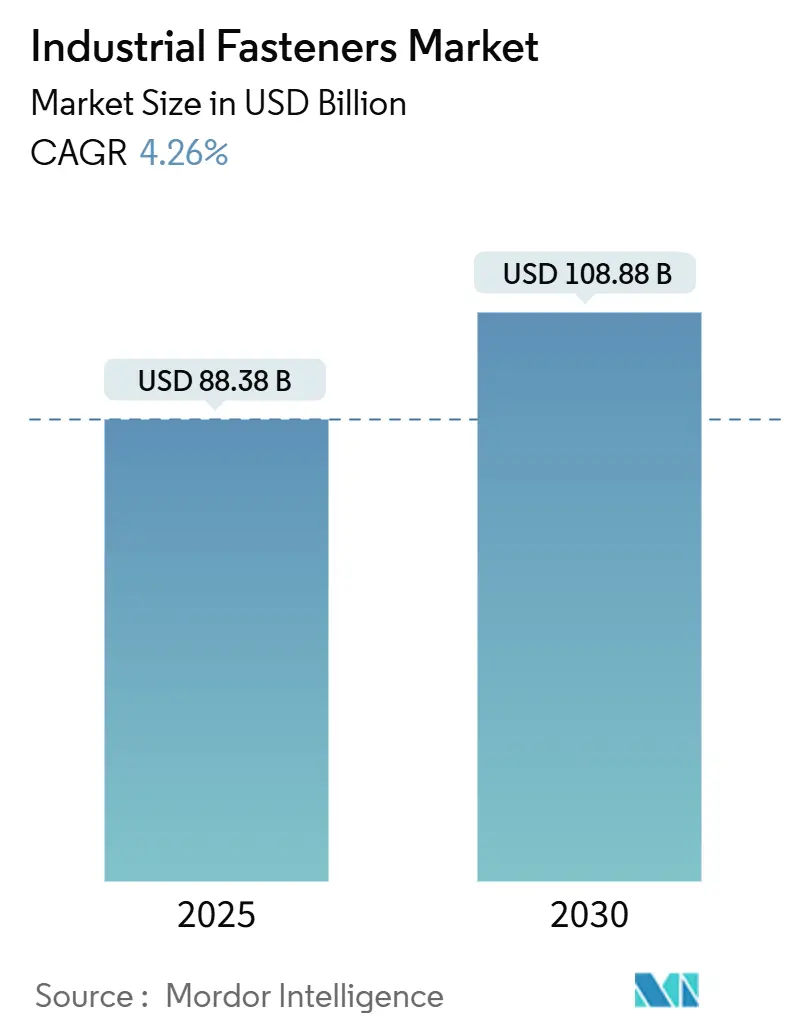

産業用ファスナー市場は、2025年には883.8億米ドルの規模に達し、2030年には1,088.8億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は4.26%が見込まれています。この成長は、製造業の自動化、重機のアップグレード、複雑な機器における信頼性の高い高強度接合に対する精密組立要件によって支えられています。

Industry 4.0プラットフォームの導入は、トルクや予圧データを取得するスマートセンサー内蔵ファスナーの使用を加速させており、これによりメーカーはダウンタイムを削減し、トレーサビリティを向上させています。また、リショアリング(生産拠点の国内回帰)やローカライゼーション戦略は、リードタイムの短縮とグローバルな物流リスクへの露出を減らすことで、産業用ファスナー市場を強化しています。アジアおよび北米におけるインフラ更新と産業能力拡張への投資増加は、構造用および特殊製品に対する大量注文の安定した流れを支えています。

地域別に見ると、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場を占めています。市場の集中度は中程度です。

# 主要なレポートのポイント

* 原材料別: 2024年には金属ファスナーが産業用ファスナー市場シェアの92%を占めました。一方、プラスチックファスナーは2030年までに6.8%のCAGRで成長すると予測されています。

* 製品別: 2024年には雄ねじファスナーが収益シェアの45%を占めました。航空宇宙グレードのユニットは2030年までに6.0%のCAGRで拡大すると予測されています。

* 用途別: 2024年には産業機械およびロボットが産業用ファスナー市場規模の38%を占め、このセグメントは2025年から2030年の間に7.3%のCAGRで最も速い成長を遂げると予測されています。

* 販売チャネル別: 2024年にはOEMセグメントが産業用ファスナー市場規模の67%を占めました。アフターマーケット需要は2030年までに7.1%のCAGRで加速しています。

* 地域別: 2024年にはアジアが産業用ファスナー市場シェアの45%を占め、予測期間中に7.5%のCAGRを記録すると予測されています。

# グローバル産業用ファスナー市場のトレンドと洞察

促進要因

1. 精密マイクロファスナーを必要とする産業自動化機器: エレクトロニクス、医療機器、半導体工場では、1グラムにも満たないマイクロスクリューが、1秒以下のサイクルタイムで繰り返しクランプ荷重を供給することが求められています。JR Automationのようなインテグレーターはミクロンレベルの配置精度を報告しており、これは特注の締結形状、1 N·m未満のトルク、および高速負荷サイクル下での焼き付きを軽減する高度なコーティングに対する需要を促進しています。電動工具サプライヤーは、すべての締結イベントを記録し、データをMESダッシュボードにワイヤレスで送信するコードレス変換器制御レンチで対応しており、パナソニックのAccuPulseプラットフォームはその一例です。メーカーは、手直しステーションの削減やタクトタイムの短縮など、即座の品質コストメリットを挙げており、高容量自動ラインにおける産業用ファスナー市場の軌道を強化しています。より多くの工場がデジタル化を進めるにつれて、仕様担当者はトレーサビリティのためのIDチップを統合し、詰まることなくボウルフィーダーを通過できるファスナーをますます要求するようになっています。この傾向はすでにエレクトロニクスから自動車のバッテリーモジュールや協働ロボットの関節へと移行しており、今後2年間の持続的な成長を保証しています。

2. 国内産業用ファスナー需要を促進する製造業のリショアリング: 地政学的な不確実性やパンデミック時の港湾混雑により、米国およびEUのOEMは、単価だけでなく総着地コストを再評価するようになりました。現在、米国で消費されるファスナーの約3分の2が国内で生産されており、これは10年前に見られたオフショアリングの傾向とは逆転しています。地元のサプライヤーは、より緊密なエンジニアリング協力、低い在庫バッファ、および公共インフラ賞に組み込まれたバイ・アメリカ条項への準拠から恩恵を受けています。冷間圧造ライン、熱処理炉、自動選別セルへの設備投資は、地域の専門工場と多国籍企業の両方で加速しており、産業用ファスナー市場全体の稼働率を向上させています。労働コストはアジアよりも高いものの、OEMは運賃の節約と陳腐化リスクの低減を決定的な利点として挙げています。リショアリングのダイナミクスは、少なくとも2028年まで市場量にプラスの影響を維持すると予想されており、特に短いサプライチェーンが有利な中高強度グレードで顕著です。

3. 新興工業市場における重機の近代化: インドの2024-25会計年度のインフラ予算11.11兆ルピー(1,328.5億米ドル)は、産業回廊、製鉄所、スマート工場クラスターに多額を割り当てており、これらすべてが構造用ボルト、ナット、重六角ねじの需要を増大させています。中国では、750億米ドルのインフラ基金に支えられた同様の取り組みが、M36以上の直径のファスナーに依存する造船所、鉱山設備、高容量プレスをアップグレードしています。新興OEMはISOおよびASTMグレードを標準化することが多く、認定製品ラインを持つグローバルサプライヤーの対象市場を拡大しています。近代化プログラムはまた、より多くのロボットやCNCセンターを導入し、それがリニアガイド、ボールねじ、ケーシングカバーの精密締結を必要とします。これらの発展は、特に高強度炭素鋼および超合金カテゴリーにおいて、産業用ファスナー市場の堅調なパイプラインを維持しています。

4. スマート締結ソリューションを必要とするIndustry 4.0の導入: 接続された工場では、トルク角度センサーが電動工具に直接組み込まれ、ますますファスナー自体にも組み込まれるようになっています。圧電センサーまたはMEMSセンサーを備えたスマートボルトは、予圧を継続的に監視し、張力が設定しきい値を下回るとクラウドダッシュボードを介してオペレーターに警告します。このような機能は、歴史的に定期的な再トルクキャンペーンに依存していたコンベアラインや風力タービンギアボックスの予期せぬダウンタイムを削減します。ドイツや日本の早期導入企業は、メンテナンス労働時間の二桁削減を報告しています。長期的には、締結データに適用される予測分析がデジタルツインモデルに供給され、OEMが金属を切断する前に可変負荷プロファイル下での接合性能をシミュレートできるようになります。標準化団体はデータ交換プロトコルを策定しており、これが展開をさらに加速させ、センサー内蔵製品を2029年以降の産業用ファスナー市場の主要な価値ドライバーとして位置付けています。

5. 産業インフラ更新プログラム: グローバルなインフラ投資が市場を牽引しています。

6. 高性能ファスナーを推進する精密製造基準: 航空宇宙および防衛分野における高精度要件が、高性能ファスナーの需要を促進しています。

抑制要因

1. 従来の産業用ファスナーに代わる高度な接合技術: 大量生産機器メーカーは、恒久的な接合が許容されるエンクロージャーやシャーシに、構造用接着剤、レーザー溶接、摩擦攪拌溶接を試行しています。リベットやボルトと接着剤フィレットを組み合わせたハイブリッド設計は、部品点数を削減し、荷重分布を改善するため、一部のOEMは組立あたりの機械的ファスナーの数を減らすようになっています。アルミニウム押出材メーカーは、軽量フレームに摩擦攪拌溶接を積極的に採用しており、特定の用途でのボルト消費を減少させています。しかし、ポンプ、ギアボックス、プロセスバルブ組立など、メンテナンス頻度の高い環境では依然として取り外し可能な接合が必要であり、産業用ファスナー市場の大きな基盤を維持しています。取り外し可能性と軽量化のバランスが、今後3年間のこの抑制要因の現実世界への影響を決定するでしょう。

2. 産業用ファスナーの価格に影響を与える原材料コストの変動: 2023年初頭にはモリブデンのスポット価格が1kgあたり90米ドルに達し、化学処理ラインで使用されるステンレス鋼ファスナーに二桁の追加料金が加算されました。ニッケルの不足はOEMに一括注文の再交渉を促しましたが、国際ニッケル研究グループが示す合金の余剰は将来的な緩和を示唆しています。このような変動は、四半期ごとに補充注文を行う産業用MRO部門の予算編成を複雑にしています。大手購入者は、COMEXまたはLMEベンチマークに連動した長期価格指数条項をますます求めるようになり、価格変動リスクを生産者に戻しています。ヘッジ能力が限られている小規模な専門工場は、マージンの圧迫に直面するか、運賃やエネルギー価格の予期せぬ上昇を吸収しなければなりません。2025年半ばにはベースメタル先物は安定しましたが、最近の急騰の記憶は、供給の継続性を確保するためにデュアルマテリアル認定へと仕様担当者を促しています。

3. 市場参入を制限する厳格な産業認証要件: 航空宇宙および原子力セグメントでは認証障壁が高く、トップティアのプレイヤーは独自の合金と垂直統合を通じてシェアを維持しています。

4. 重要な産業材料におけるサプライチェーンの混乱: 特殊合金などの重要な産業材料におけるサプライチェーンの混乱が、市場に悪影響を及ぼす可能性があります。

# セグメント分析

原材料別:金属の優位性とポリマーの勢い

* 金属ファスナー: 2024年の収益の92%を占めました。重機、産業用ロボット、プレスラインでは800 MPaを超える引張強度が必要とされます。AISI 316のようなステンレス鋼グレードは、耐食性が最重要視される食品加工や医薬品オートクレーブでプレミアムニッチを獲得しています。合金鋼および炭素鋼ボルトは、構造フレーム、ギアボックスケーシング、炉扉の標準的な選択肢であり、産業用ファスナー市場を支えています。チタンおよびニッケル合金の特殊品は、タービンハウジングや石油化学反応器に使用されますが、スポンジ生産に関連する供給制約により、定期的にリードタイムが延長されることがあります。これらのダイナミクスは、成熟しているものの、新興経済圏での能力拡張から漸進的な利益を蓄積し続ける金属セグメントを支えています。

* プラスチックファスナー: 数量ではわずか8%ですが、2030年までに6.8%のCAGRで急速に成長しています。ナイロンスクリューは、誘電強度と化学的不活性が価値を付加するPLCキャビネットやLEDドライバーハウジングで一般的になっています。ポリカーボネートクリップは、耐衝撃性があり、寿命末期にリサイクルが容易であるため、AGVフリートのセンサーモジュールを固定します。スマートメーター組立における軽量エンクロージャーに対する急速な需要増加も、ポリマーの採用をさらに推進しています。クリーンルーム産業全体で自動化が広がるにつれて、エンジニアは粒子放出を排除するためにPVDFおよびPEEKファスナーに目を向けています。その結果、プラスチック製ファスナーの産業用ファスナー市場規模は2030年までに90億米ドルに近づくと予測されており、材料ポートフォリオ全体での明確な多様化トレンドを示しています。

製品別:ねじ付き主要製品と航空宇宙グレードの特殊製品

* 雄ねじ製品: ボルト、ねじ、スタッドなどの雄ねじ製品は、2024年の産業用ファスナー市場収益の45%を占めました。M24を超える直径のボルトは、クレーン、プレス、押出機組立で優勢であり、M6未満の小ねじはサーボモーターマウントやリニアアクチュエーターを固定します。このセグメントは、多国籍OEMの在庫戦略を簡素化する国際標準化機構(ISO)の調和から恩恵を受けています。互換性は、リーン生産方式を支える自動ビン充填システムもサポートしており、産業用ファスナー市場における大量生産の成長を強化しています。

* 航空宇宙グレードファスナー: 出荷量は少ないものの、6.0%のCAGRで成長しています。産業用ガスタービンや高精度工作機械では、超合金ボルトが650℃を超える周期的な熱負荷に耐えます。シャンクグリップボルトとプリベリングトルクナットのような振動耐性のある構成は、航空宇宙から高サイクルプレススライドへの転用価値をもたらします。防衛契約が増加するにつれて、NADCAP認定の熱処理およびラボ施設を持つサプライヤーはプレミアム価格を享受しています。航空宇宙グレードのファスナーの産業用ファスナー市場規模は、2030年までに14億米ドル増加すると予測されており、ミッションクリティカルな産業環境における高性能接合の幅広い受容を反映しています。

用途別:機械の向上とインフラの基盤

* 産業機械およびロボット: 2024年の収益の38%を占め、多関節ロボットや多軸CNCセンターの設置急増に支えられています。サーボドライブハウジング、遊星ギアボックス、工具交換カルーセルはそれぞれ、ハーモニック荷重に耐えなければならない数百のファスナーを組み込んでいます。ピックアンドプレースヘッドで使用される精密マイクロファスナーは、直径が2mm未満で、±25 µmの公差で製造されており、無人工場での稼働時間を維持するために必要な高度な技術を示しています。その結果、産業用ファスナー市場は自動化設備投資サイクルから引き続き恩恵を受けています。

* 建設: アンカーボルト、シアスタッド、産業プラント構造に見られる耐震性組立品を通じて、堅調なシェアを維持しています。データセンターやバッテリーセルギガファクトリーの拡張は、ラックシステムにおける耐震認定の重六角ボルトの需要を増大させ、機械注文の周期的な停滞期でもベースラインの量を強化しています。その他、家電およびエレクトロニクス工場では、板金プレス加工用にねじ形成ねじを展開しており、e-モビリティ充電器やスマートホームデバイスが普及するにつれて、中程度の単一桁成長を記録すると予測されるニッチ市場です。

販売チャネル別:OEMの重要性とアフターマーケットの機敏性

* OEM: 産業用ファスナー市場取引の67%を占め、製品を10年間組立ラインに固定できる設計承認によって牽引されています。サプライヤーは、付加価値エンジニアリングサービスの一環として、接合設計支援、FEAシミュレーション、PPAP文書を提供することがよくあります。OEMとサプライヤー間の緊密な連携は、保証請求や在庫逸脱を最小限に抑え、安定した収益源を支えるリピート注文パターンを強化しています。

* アフターマーケット(MRO): 7.1%のCAGRで拡大しています。流通大手は、ベンダー管理在庫、自動販売機、キッティングサービスをバンドルして、ラインサイドの在庫切れを削減しています。Fastenalの2025年第1四半期レポートは、産業顧客の間でのeコマースの二桁成長を強調しており、MRO補充のためのデジタル採用の増加を示しています。スタンピングプレスや組立ロボットの修理サイクルは大規模な単発注文を引き起こす可能性があるため、アフターマーケットでのマージン実現はOEMレベルを上回ることがよくあります。産業インフラが老朽化するにつれて、アフターマーケットチャネルの産業用ファスナー市場シェアは2030年までに35%に向けて漸進的に上昇すると予想されています。

# 地域分析

* アジア: 2024年には世界の収益の45%を占め、中国、インド、ASEAN諸国全体での製造業の急速な拡大とインフラ開発によって牽引されています。特に、自動車、エレクトロニクス、建設分野での需要が堅調です。政府の製造業振興策や外資系企業の投資増加も、この地域の産業用ファスナー市場の成長を後押ししています。中国は依然として最大の市場であり、国内消費と輸出の両方で大きな役割を果たしています。インドとASEAN諸国は、製造業の多様化とサプライチェーンの再編により、今後数年間で最も急速な成長を遂げると予想されています。

* 北米: 2024年には世界の収益の25%を占めると予想されています。自動車産業、航空宇宙産業、建設産業が主要な需要源です。米国とカナダは、技術革新と高品質な製品への需要が高い成熟市場です。国内製造業の回帰(リショアリング)の動きや、インフラ投資法案による公共事業の増加が、市場を活性化させています。特に、高強度、軽量、耐腐食性などの特殊ファスナーに対する需要が高まっています。

* ヨーロッパ: 2024年には世界の収益の20%を占めると見込まれています。ドイツ、フランス、英国が主要な市場であり、自動車、機械製造、航空宇宙、エネルギー産業が中心です。厳格な品質基準と環境規制が、高性能で持続可能なファスナーソリューションへの需要を促進しています。電気自動車(EV)生産の拡大や再生可能エネルギープロジェクトへの投資が、新たな成長機会を生み出しています。しかし、地政学的緊張やエネルギーコストの上昇が、一部の産業に影響を与える可能性があります。

* その他の地域(RoW): ラテンアメリカ、中東、アフリカが含まれ、世界の収益の10%を占めます。これらの地域では、インフラ開発、鉱業、石油・ガス産業が主要な成長ドライバーです。特に、中東では建設ブームが続いており、アフリカでは工業化の進展が期待されています。これらの市場は、経済成長と産業基盤の整備に伴い、今後も着実に拡大していくと予想されます。

本レポートは、産業用ファスナーの世界市場に関する詳細な分析を提供しています。産業用ファスナーは、ナット、ボルト、ねじ、リベット、ワッシャーなど、2つ以上の物体を恒久的または半恒久的に接合する部品を指します。市場は、原材料(金属、プラスチック)、製品タイプ(雄ねじ、雌ねじ、非ねじ、航空宇宙グレード)、用途(自動車、航空宇宙・防衛、建設、産業機械、家電、配管製品など)、および地域別に詳細にセグメント化されており、市場規模は米ドル建てで予測されています。

市場は2025年に883.8億米ドルに達し、2030年までに年平均成長率(CAGR)4.26%で成長し、1,088.8億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、自動車の電動化進展に伴うバッテリー対応ファスナーの需要増加、耐震建築基準の強化による高強度構造用ボルトの需要拡大、洋上風力発電設備の設置増加による大径耐食性ボルトの必要性、航空宇宙用ファスナーのサプライチェーンの地域化、産業オートメーション機器向け精密マイクロファスナーの需要、新興経済国におけるインフラ整備プログラムが挙げられます。

一方で、市場の成長を抑制する要因も存在します。自動車内装モジュールにおける金属ファスナーから接着剤やテープへの代替、ニッケルやモリブデン価格の変動によるステンレス鋼コストの上昇、中小メーカーにとってのAS9100やIATF 16949などの認証取得負担、チタン合金の供給不足による航空宇宙用ファスナー生産能力の制約などが挙げられます。

原材料別では、金属(炭素鋼、合金鋼、ステンレス鋼、アルミニウム、チタン、銅などの非鉄金属)とプラスチック(ナイロン、ポリカーボネート、PVCなど)に分類されます。特にプラスチックファスナーは、軽量化と電気絶縁性の利点から、オートメーションやエレクトロニクス分野での採用が拡大しており、年平均成長率6.8%と最も速い成長が見込まれています。製品タイプには、雄ねじファスナー(ボルト、ねじ、スタッド)、雌ねじファスナー(ナット、インサート)、非ねじファスナー(リベット、ワッシャー、ピン、クリップ)、および航空宇宙グレードファスナー(チタンファスナー、超合金ファスナー)が含まれます。

用途別では、自動車、航空宇宙・防衛、建設、産業機械・ロボット、家電・エレクトロニクス、配管・HVAC製品、その他の産業用途が主要なセグメントです。販売チャネルはOEMとアフターマーケット/MROに分けられ、老朽化した産業インフラと短いメンテナンス間隔により、アフターマーケットセグメントはOEM販売よりも速い年平均成長率7.1%で成長しています。地域別では、アジア太平洋地域が市場を牽引しており、中国、インド、日本、韓国における製造業の拡大と積極的な自動化導入により、収益シェアの45%を占め、年平均成長率7.5%と予測されています。

技術的な展望としては、インダストリー4.0のトレンドがファスナー設計に影響を与えています。スマートセンサーを搭載したファスナーは、リアルタイムでの締結力監視やデータロギングを可能にし、先進的な工場における予知保全やデジタルツインシミュレーションをサポートしています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われており、Acument Global Technologies, Inc.、Arconic Corporation、LISI Group、Nifco Inc.、Hilti Corporationなど多数の主要企業がプロファイルされています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 自動車の電動化がバッテリー対応ファスナーの需要を促進

- 4.2.2 耐震建築基準が強度構造ボルトを推進

- 4.2.3 洋上風力発電設備には大径耐食ボルトが必要

- 4.2.4 航空宇宙用ファスナーサプライチェーンの現地化

- 4.2.5 産業オートメーション機器向け精密マイクロファスナー

- 4.2.6 新興経済国におけるインフラ刺激策

-

4.3 市場の阻害要因

- 4.3.1 接着剤とテープが内装モジュールで金属ファスナーを代替

- 4.3.2 ニッケル/モリブデン価格の変動がステンレス鋼のコストを押し上げ

- 4.3.3 小規模メーカーにとっての認証負担 (AS9100, IATF 16949)

- 4.3.4 チタン合金の不足が航空宇宙用ファスナーの生産能力を制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測 (金額, 億米ドル)

-

5.1 原材料別

- 5.1.1 金属

- 5.1.1.1 炭素鋼

- 5.1.1.2 合金鋼

- 5.1.1.3 ステンレス鋼

- 5.1.1.4 非鉄金属(アルミニウム、チタン、銅)

- 5.1.2 プラスチック

- 5.1.2.1 ナイロン

- 5.1.2.2 ポリカーボネート

- 5.1.2.3 PVCおよびその他

-

5.2 製品別

- 5.2.1 雄ねじファスナー

- 5.2.1.1 ボルト

- 5.2.1.2 ねじ

- 5.2.1.3 スタッド

- 5.2.2 雌ねじファスナー

- 5.2.2.1 ナット

- 5.2.2.2 インサート

- 5.2.3 非ねじファスナー

- 5.2.3.1 リベット

- 5.2.3.2 ワッシャー

- 5.2.3.3 ピンおよびクリップ

- 5.2.4 航空宇宙グレードファスナー

- 5.2.4.1 チタンファスナー

- 5.2.4.2 超合金ファスナー

-

5.3 用途別

- 5.3.1 自動車

- 5.3.2 航空宇宙および防衛

- 5.3.3 建築および建設

- 5.3.4 産業機械およびロボット

- 5.3.5 家電および電子機器

- 5.3.6 配管およびHVAC製品

- 5.3.7 その他の産業用途

-

5.4 販売チャネル別

- 5.4.1 OEM

- 5.4.2 アフターマーケット / MRO

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 中東

- 5.5.4.1 イスラエル

- 5.5.4.2 サウジアラビア

- 5.5.4.3 アラブ首長国連邦

- 5.5.4.4 トルコ

- 5.5.4.5 その他の中東

- 5.5.5 アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 エジプト

- 5.5.5.3 その他のアフリカ

- 5.5.6 南米

- 5.5.6.1 ブラジル

- 5.5.6.2 アルゼンチン

- 5.5.6.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Acument Global Technologies, Inc.

- 6.4.2 Arconic Corporation

- 6.4.3 LISI Group

- 6.4.4 Nifco Inc.

- 6.4.5 Hilti Corporation

- 6.4.6 Stanley Black and Decker, Inc.

- 6.4.7 MacLean-Fogg Company

- 6.4.8 MISUMI Group Inc.

- 6.4.9 Precision Castparts Corp.

- 6.4.10 SFS Group

- 6.4.11 Illinois Tool Works Inc.

- 6.4.12 Fastenal Company

- 6.4.13 Wurth Group

- 6.4.14 Bossard Group

- 6.4.15 PennEngineering

- 6.4.16 Bulten AB

- 6.4.17 KAMAX Holding GmbH

- 6.4.18 Sundram Fasteners Ltd.

- 6.4.19 Shanghai Prime Machinery Co. Ltd.

- 6.4.20 TriMas Corporation

- 6.4.21 Nitto Seiko Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

産業用ファスナーは、多種多様な産業分野において、部品と部品を結合・固定するために不可欠な機械要素でございます。これらは、製品の機能性、安全性、耐久性を担保する上で極めて重要な役割を担い、その用途は一時的な結合から恒久的な結合まで多岐にわたります。

定義

産業用ファスナーとは、機械や構造物、製品などを構成する複数の部品を、物理的に結合・固定するための部品全般を指します。その目的は、部品間の相対的な動きを制限し、荷重を伝達し、あるいは位置決めを行うことにあります。一般的に、ねじ、ボルト、ナット、リベット、ピン、ワッシャーなどが代表的であり、特定の用途に特化した特殊なファスナーも数多く存在します。これらは、製品の組み立て、保守、分解の容易さ、あるいは恒久的な結合の必要性に応じて選択され、最終製品の性能や信頼性に直接影響するため、その選定と使用には専門知識が求められます。

種類

産業用ファスナーは、その機能や形状、結合方法によって非常に多岐にわたります。主要な種類を以下に示します。

* ねじ類: 最も広く普及しており、ボルト、ナット、小ねじ、タッピンねじ、座金などが含まれます。ボルトとナットは強力な締結力を生み出し、小ねじは薄板や樹脂部品に、タッピンねじは下穴に直接ねじ込み、雌ねじを形成しながら締結します。

* リベット類: 塑性変形を利用して部品を恒久的に結合するファスナーです。ブラインドリベットやソリッドリベットなどがあり、一度締結すると分解が困難なため、高い結合強度と耐振動性が求められる箇所に用いられます。

* ピン類: 部品の位置決めやせん断荷重の伝達、あるいは簡易的な結合に用いられます。平行ピン、テーパーピン、スプリングピン、割りピンなどがあり、取り外しが容易なものから恒久的なものまで様々です。

* ワッシャー類: ねじやボルトの座面と被締結物の間に挟み込み、締結力を均一に分散させたり、緩み止め効果を高めたり、部品の損傷を防いだりする役割があります。平ワッシャー、スプリングワッシャー、歯付きワッシャーなどがあります。

* クリップ・クランプ類: 配線やホースの固定、パネルの仮止めなど、比較的軽い荷重や一時的な固定に用いられることが多いです。形状や材質も多種多様で、特定の用途に特化したものが多く見られます。

* 特殊ファスナー: 上記の一般的な分類に当てはまらない、特定の産業や用途向けに開発されたファスナーです。例えば、航空宇宙分野や医療機器、自動車産業などでは、耐熱性、耐食性、軽量性、非磁性など、極めて高い性能が求められるため、特殊な素材や構造を持つファスナーが使用されます。これらは、特定の環境下での性能保証や、組み立ての効率化、コスト削減などを目的として設計されます。

材料

産業用ファスナーの材料は、その使用環境や求められる性能によって多岐にわたります。主な材料としては、炭素鋼、ステンレス鋼、合金鋼、アルミニウム合金、銅合金、チタン合金、さらには樹脂やセラミックスなどが挙げられます。材料選定においては、強度、硬度、耐食性、耐熱性、耐摩耗性、導電性、非磁性、軽量性などが考慮されます。例えば、湿潤環境や化学薬品に触れる場所ではステンレス鋼や特殊合金が、高温環境では耐熱合金が、軽量化が求められる航空宇宙分野ではアルミニウム合金やチタン合金が選ばれます。また、表面処理として、めっき(亜鉛めっき、ニッケルめっきなど)、黒染め、リン酸塩処理などが施され、耐食性や摩擦特性、外観の向上を図ります。

用途

産業用ファスナーは、その汎用性と重要性から、あらゆる産業分野で不可欠な部品となっています。主な用途分野は以下の通りです。

* 自動車産業: エンジン、シャシー、内装、外装など、車両のあらゆる部分で数多くのファスナーが使用されます。安全性、信頼性、軽量化、組み立て効率が特に重視されます。

* 航空宇宙産業: 航空機やロケットの構造体、エンジン、内装などに使用され、極めて高い強度、耐熱性、耐食性、軽量性が求められます。特殊な合金や精密な加工が施されたファスナーが用いられます。

* 建設・建築産業: 構造物の骨組み、外壁、内装、設備配管などに使用されます。大型のボルト・ナットから、木材や石膏ボード用のねじまで多岐にわたります。耐震性や耐久性が重要視されます。

* 電子機器産業: スマートフォン、PC、家電製品などの小型精密機器から、産業用制御装置まで、内部基板の固定や筐体の組み立てに小型のねじや特殊なクリップが使用されます。非磁性や絶縁性、小型化が求められることがあります。

* 機械製造業: 工作機械、産業ロボット、ポンプ、モーターなど、あらゆる機械装置の組み立てに不可欠です。高い締結力や耐振動性、分解・保守の容易さが求められます。

* 医療機器産業: 手術器具、診断装置、インプラントなど、人体に直接触れるものから、精密な機器まで幅広く使用されます。生体適合性、滅菌性、非磁性、高精度が特に重要視されます。

* エネルギー産業: 発電所(火力、原子力、風力、太陽光)、石油・ガスプラントなど、過酷な環境下で使用されることが多く、耐熱性、耐食性、高圧対応、長寿命が求められます。

選定と課題

産業用ファスナーの選定は、使用環境、求められる強度、耐久性、コスト、組み立て性、保守性など、多岐にわたる要素を総合的に考慮して行われます。誤った選定は、製品の性能低下、故障、安全性への影響、さらにはリコールといった重大な問題を引き起こす可能性があります。

主な選定要素としては、以下の点が挙げられます。

* 締結力と強度: 必要な荷重に耐えうるか。

* 使用環境: 温度、湿度、腐食性物質、振動、衝撃など。

* 材料適合性: 被締結材との相性、電食の有無。

* 組み立て性・保守性: 組み付けの容易さ、分解の必要性。

* コスト: 部品単価だけでなく、組み立て工賃やライフサイクルコストも考慮。

* 規格準拠: JIS、ISO、ASTMなどの国際・国内規格への適合。

現代の製造業においては、製品の高性能化、小型化、軽量化、コスト削減、環境負荷低減といった要求が高まっており、これに伴いファスナーにも新たな課題が生まれています。例えば、異種材料の結合(金属と樹脂、複合材料など)、自動化された組み立てラインへの対応、IoTデバイスとの連携による締結状態のモニタリング、リサイクル可能な材料の使用などが挙げられます。これらの課題に対応するため、新しい素材の開発、表面処理技術の進化、スマートファスナーといった高機能化が進められています。

結論

産業用ファスナーは、単なる「部品を繋ぐもの」ではなく、製品全体の性能、信頼性、安全性、そしてコスト効率を左右する戦略的な要素です。その選定、設計、使用には専門的な知識と経験が不可欠であり、技術革新の進む現代において、その重要性はますます高まっています。適切なファスナーの選択と適用は、高品質な製品を生み出す上で欠かせない基盤であり、今後もその進化は止まることはないでしょう。