病理機器市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

病理診断デバイス市場レポートは、テクノロジー別(臨床化学、免疫測定法、微生物学、分子診断、その他のテクノロジー)、用途別(創薬および開発、疾患診断、法医学診断、その他の用途)、エンドユーザー別(製薬会社、病院および診断検査機関、その他のエンドユーザー)、および地域に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

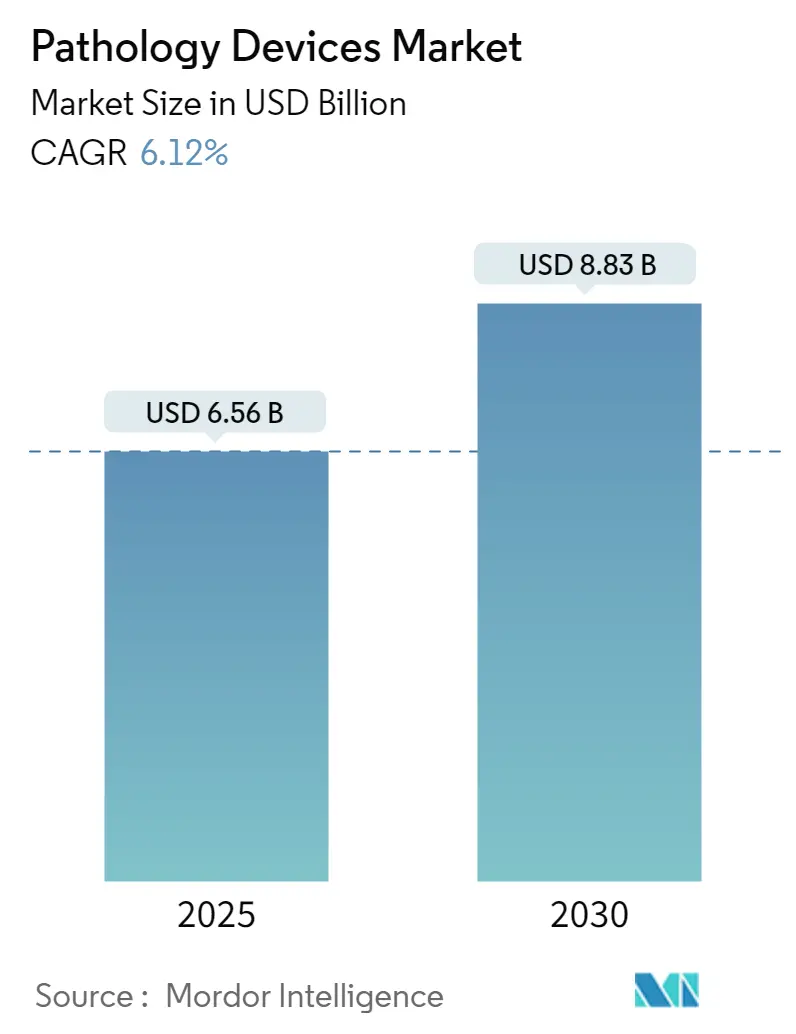

病理診断デバイス市場は、2025年には65.6億米ドルと推定され、2030年には88.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.12%です。この市場は、技術(臨床化学、免疫測定技術、微生物学、分子診断、その他の技術)、アプリケーション(創薬・開発、疾患診断、法医学診断、その他のアプリケーション)、エンドユーザー(製薬会社、病院・診断ラボ、その他のエンドユーザー)、および地域によってセグメント化されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と見込まれています。市場の集中度は低く、多くの企業が参入している断片化された市場です。

COVID-19パンデミックは、世界の医療システムに大きな影響を与えました。当初、多くの医療施設が日常的なケアや病理検査の提供を停止したため、がんや心血管疾患などの慢性疾患患者は深刻なリスクにさらされました。例えば、2022年1月のInternational Medical Journalに掲載された記事によると、ロックダウン前とロックダウン後の病理検査数のベースライン期間に対する比率は、それぞれ1.02から0.53に減少しました。しかし、コロナウイルス感染者数の増加は、病理検査の需要を増加させました。2022年3月のFrontiers in Pathologyの記事によれば、ロックダウン期間中、分子微生物学検査の数は3倍以上に増加しました。これにより、企業は革新的な病理検査キットやデバイスの開発に注力するようになり、その結果、本市場は今後数年間で成長し、その潜在能力を最大限に回復すると予想されています。

市場の成長を牽引する主な要因は、アルツハイマー病、自己免疫疾患、がんなどの慢性疾患の世界的な有病率と負担の増加です。これらの疾患の増加は、効果的で高度な診断検査の必要性を高めています。例えば、アルツハイマー協会が発表した2022年の統計によると、2022年には65歳以上の米国人約650万人がアルツハイマー型認知症を患っており、この数は2050年までに1300万人に達すると予測されています。このような患者数の増加は、認知症の原因となる症状を早期に特定するのに役立つ病理診断デバイスの需要を促進すると予想されます。また、ACSが発表した2023年の統計によれば、2023年には米国で約24,810件の脳または脊髄の悪性腫瘍が診断されると予想されており、脊髄病変の検出のための放射性核種骨シンチグラフィーなどの需要を促進すると考えられます。さらに、企業が技術的に高度な病理診断キットやデバイスの開発に注力していることも市場成長に貢献しており、例えば2022年4月にはシスメックスヨーロッパが新しい3分類自動血球計数装置「XQ-320 XQシリーズ自動血球分析装置」を発売しました。

一方で、デバイスの高コスト、厳格な規制、および熟練した専門家の不足は、予測期間中の病理診断デバイス市場の成長を妨げる可能性があります。

市場の主要なトレンドと洞察として、分子診断セグメントが予測期間中に大きな市場シェアを占めると予想されています。分子診断デバイスは、ゲノムおよびプロテオームにおける生物学的マーカーを分析し、病原体や変異を検出するために使用されます。細菌やウイルスの大規模な流行、ポイントオブケア診断の需要増加、急速に進化する技術が、このセグメントの成長を牽引しています。がん、心血管疾患、脳腫瘍などの負担の増加も主要な要因であり、例えば英国心臓財団の統計では2021年に英国で760万人以上が心血管疾患を抱えていました。これらの疾患の高い有病率は、診断精度を向上させ、予測的予後を可能にし、標的特定を可能にする分子診断の需要を促進すると予想されます。企業も分子診断における技術的に高度な製品の開発と新製品の発売に注力しており、例えば2022年3月にはMylab Discovery Solutionsが免疫学、生化学、血液学向けのルーチン診断キットおよびデバイスの全製品ラインを発売しました。

地域別では、北米が病理診断デバイス市場において大きな市場シェアを占めると予想されています。これは、感染症および慢性疾患の有病率の上昇、優れた医療インフラ、病理診断デバイスの技術進歩によるものです。例えば、ACSの2023年の統計によると、2023年には米国で約1,958,310件の新規がん症例が診断されると予測されており、乳がんや心臓病の高い負担は、がんの早期発見のための診断検査の需要を増加させると考えられます。さらに、この地域での新製品発売の増加も市場成長を後押ししており、例えば2021年6月にはサーモフィッシャーサイエンティフィック社がSARS-CoV-2の活動性感染を検出するための高速PCRコンボキット2.0「TaqPath」を発売しました。

病理診断デバイス市場は、多数のグローバル企業およびローカル企業が存在するため、断片化されています。企業は、市場での地位を維持するために、製品発売、提携、コラボレーションなど、さまざまな事業戦略を採用することに注力しています。市場の主要プレーヤーには、アボット・ラボラトリーズ、ベクトン・ディッキンソン・アンド・カンパニー、オーソ・クリニカル・ダイアグノスティックス、F.ホフマン・ラ・ロシュAG、ダナハー・コーポレーション、バイオ・ラッド・ラボラトリーズなどが含まれます。

最近の業界動向としては、2022年9月にシスメックス株式会社が全自動尿中有形成分分析装置「UF-1500」を発売し、製品ラインナップを拡大しました。また、2022年5月にはBD(ベクトン・ディッキンソン)が、米国で最も一般的な非ウイルス性性感染症を検出するための全自動高スループット感染症分子診断プラットフォーム「BD COR MXインストゥルメント」を発売しています。

病理診断デバイス市場レポートの概要

本レポートは、病理診断デバイスの世界市場に関する詳細な分析を提供しています。病理学とは、外科的に摘出された臓器、組織(生検サンプル)、体液、および場合によっては全身の検査を通じて疾患を研究し診断する医学分野です。本市場は、病理診断に用いられる各種デバイスに焦点を当てています。

市場規模に関して、2024年には61.6億米ドルと推定されており、2025年には65.6億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)6.12%で成長し、2030年には88.3億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、慢性疾患および感染症の有病率の増加が挙げられます。これに加え、病理診断デバイスにおける技術的進歩、特に診断の精度と効率を向上させる革新的なソリューションの開発が進んでいます。また、発展途上国におけるヘルスケアインフラへの投資増加も、市場拡大に大きく貢献しています。

一方で、市場の成長を抑制する要因も存在します。デバイスの高コストは、特に予算が限られている医療機関にとって導入の障壁となることがあります。さらに、厳格な規制要件と熟練した専門家の不足も、市場の課題として挙げられています。本レポートでは、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさといった競争環境の側面も詳細に分析しています。

市場は、以下の主要なセグメントに分類されています。

技術別では、臨床化学、免疫測定技術、微生物学、分子診断、その他の技術が含まれます。

アプリケーション別では、創薬および開発、疾患診断、法医学診断、その他のアプリケーションが対象です。

エンドユーザー別では、製薬会社、病院および診断ラボ、その他のエンドユーザーが分析されています。

地域別では、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東およびアフリカ(GCC、南アフリカ、その他中東およびアフリカ)、南米(ブラジル、アルゼンチン、その他南米)に細分化されています。

特に、アジア太平洋地域は予測期間(2025-2030年)において最も高いCAGRで成長すると推定されており、北米地域は2025年に最大の市場シェアを占めると予測されています。

競争環境のセクションでは、主要企業のプロファイルが提供されており、Abbott Laboratories、Becton, Dickinson and Company、Bio-Rad Laboratories、Beckman Coulter Inc.、F. Hoffmann-La Roche AG、Thermo Fisher Scientific、Danaher Corporation、Siemens Healthineersなどが主要なプレーヤーとして挙げられています。これらの企業は、事業概要、財務状況、製品、戦略、および最近の動向に基づいて分析されています。

本レポートは、市場の機会と将来のトレンドについても言及しており、今後の市場動向を理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患および感染症の有病率の増加

- 4.2.2 病理診断装置の技術進歩

- 4.2.3 発展途上国における医療インフラへの投資の増加

-

4.3 市場の阻害要因

- 4.3.1 装置の高コスト

- 4.3.2 厳格な規制と熟練した専門家の不足

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – USD百万)

-

5.1 テクノロジー別

- 5.1.1 臨床化学

- 5.1.2 免疫測定法技術

- 5.1.3 微生物学

- 5.1.4 分子診断

- 5.1.5 その他のテクノロジー

-

5.2 用途別

- 5.2.1 創薬と開発

- 5.2.2 疾患診断

- 5.2.3 法医学診断

- 5.2.4 その他の用途

-

5.3 エンドユーザー別

- 5.3.1 製薬会社

- 5.3.2 病院および診断検査機関

- 5.3.3 その他のエンドユーザー

-

5.4 地域

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競争環境

-

6.1 企業プロフィール

- 6.1.1 アボット・ラボラトリーズ

- 6.1.2 ベクトン・ディッキンソン・アンド・カンパニー

- 6.1.3 バイオ・ラッド・ラボラトリーズ

- 6.1.4 ベックマン・コールター社

- 6.1.5 デフィニエンス

- 6.1.6 浜松ホトニクス

- 6.1.7 ミクロスキャン・テクノロジーズ

- 6.1.8 オーソ・クリニカル・ダイアグノスティックス

- 6.1.9 F. ホフマン・ラ・ロシュAG

- 6.1.10 サーモフィッシャーサイエンティフィック

- 6.1.11 ダナハー・コーポレーション

- 6.1.12 シーメンス・ヘルシニアーズ

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

病理機器とは、生体から採取された組織や細胞を対象に、疾患の診断、病態の解析、治療効果の評価などを行うために使用される医療機器の総称でございます。これらは主に病理診断科や研究機関において、肉眼では判別できない微細な変化を検出・分析する役割を担い、病理診断の精度と効率を向上させる上で不可欠なツールとして位置づけられております。病理診断は、癌をはじめとする多くの疾患の確定診断に用いられ、患者様の治療方針を決定する上で極めて重要な情報を提供いたします。

病理機器には多岐にわたる種類がございます。まず、検体を適切な状態に処理するための「組織処理装置」がございます。これは、採取された組織を固定、脱水、透明化、パラフィン浸潤といった一連の工程を自動で行い、その後の薄切に適した状態にする装置です。次に、処理された組織をパラフィンブロックとして固める「包埋装置」があり、これによって組織は安定した形で保存され、薄切が可能となります。そして、このパラフィンブロックからミクロン単位の薄い切片を作成するのが「ミクロトーム」です。常温で薄切するロータリーミクロトームのほか、凍結した組織を薄切するクリオスタット(凍結ミクロトーム)も緊急診断などで用いられます。作成された切片は、細胞や組織の構造を可視化するために「染色装置」によって染色されます。最も一般的なヘマトキシリン・エオジン(HE)染色のほか、特定の成分を検出する特殊染色、抗体を用いて特定のタンパク質を検出する免疫組織化学(IHC)染色などがあり、これらを自動で行う装置が普及しております。染色された切片は、最終的に「顕微鏡」を用いて病理医が観察し診断を行います。近年では、切片全体をデジタル画像として取り込む「デジタルスライドスキャナー(バーチャルスライドシステム)」も広く導入され、診断の効率化や遠隔診断に貢献しております。その他にも、検体管理システム、病理情報システム(LIS)、分子病理診断に用いられるPCR装置や次世代シーケンサーなども、広義の病理機器に含まれる場合がございます。

これらの病理機器の主な用途は、疾患の確定診断でございます。特に癌の診断においては、その有無、種類、悪性度、進行度などを詳細に評価し、治療方針の決定に不可欠な情報を提供いたします。また、炎症性疾患や感染症、自己免疫疾患などの診断にも用いられます。さらに、治療効果の評価にも活用され、治療前後の病変の変化を比較することで、治療の有効性を客観的に判断することが可能です。研究開発分野においては、新規バイオマーカーの探索や疾患の病態メカニズムの解明に貢献し、医療の進歩を支える基盤となっております。

病理機器の進化は、様々な関連技術の発展と密接に関わっております。最も注目されるのが「デジタル病理」です。これは、バーチャルスライドシステムによって病理標本をデジタル画像化し、コンピュータ上で観察・解析を行う技術です。これにより、遠隔地からの診断や、複数の専門医によるコンサルテーションが容易になり、診断の質の向上と効率化が図られております。また、デジタル画像データを活用した「AI(人工知能)を用いた画像解析」も急速に進展しており、診断支援、病変の自動検出、予後予測などへの応用が期待されております。次に、「分子病理学」の進展も病理機器に大きな影響を与えています。PCR、FISH、次世代シーケンシング(NGS)といった技術を用いた遺伝子変異解析や発現解析は、個別化医療の実現に不可欠であり、コンパニオン診断薬の選択にも用いられます。さらに、検体処理から染色、スキャンまでの一連のプロセスにおける「自動化・ロボット技術」の導入は、ワークフローの効率化、ヒューマンエラーの削減、検査の標準化に大きく貢献しております。これらの機器は、「情報技術(IT)」と連携し、病理情報システム(LIS)を通じてデータ管理、共有、セキュリティを確保し、医療機関全体の情報インフラの一部として機能しております。

病理機器の市場背景は、いくつかの要因によって成長を続けております。世界的な高齢化社会の進展に伴い、癌をはじめとする慢性疾患の罹患率が増加しており、病理診断の需要は高まる一方です。また、患者様一人ひとりに最適な治療を提供する「個別化医療」や「精密医療」の進展は、より詳細で正確な病理診断を求める傾向を強めております。デジタル病理やAI技術の導入は、診断プロセスの効率化と診断精度の向上をもたらし、市場の拡大を牽引する重要なドライバーとなっております。分子病理診断の普及も、新たな診断ニーズを生み出しております。一方で、高額な初期投資、専門人材の不足、データ統合と標準化の必要性、そして厳格な規制要件といった課題も存在いたします。主要な市場プレイヤーとしては、Roche(Ventana Medical Systems)、Leica Biosystems(Danaher)、Agilent Technologies(Dako)、Sakura Finetek、Philips(Pathology Solutions)、そしてデジタル病理分野では浜松ホトニクスなどが挙げられます。

将来展望といたしましては、病理機器はさらなる自動化と統合へと向かうでしょう。検体受付から最終診断報告までの一貫した自動化システムの構築が進み、病理検査室のワークフローはより効率的で標準化されたものになると考えられます。AIの進化と普及は、診断支援、予後予測、さらには新たなバイオマーカーの発見において、病理医の能力を拡張する重要な役割を果たすでしょう。デジタル病理は、遠隔診断、コンサルテーション、教育といった分野での活用がさらに進展し、国際的な標準化も進むと予想されます。形態診断と分子診断の融合は、より精密な診断と治療選択を可能にし、個別化医療への貢献を一層深めるでしょう。また、大規模な病理データと臨床データを統合・解析する「データ駆動型医療」の進展により、新たな知見が創出され、診断・治療の質が飛躍的に向上することが期待されます。設置スペースの制約がある施設でも導入しやすいよう、機器の小型化・高機能化も進められていくことでしょう。これらの技術革新は、病理診断の未来を大きく変え、患者様へのより良い医療提供に貢献していくものと確信しております。