胃内バルーン市場:市場規模・シェア分析、成長動向と予測(2025-2030年)

胃内バルーン市場は、製品タイプ(シングル胃内バルーン、デュアル胃内バルーンなど)、充填材料(生理食塩水充填バルーン、ガス充填バルーン)、挿入方法(内視鏡、経口)、エンドユーザー(病院、肥満・代謝クリニックなど)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。本レポートは、上記セグメントの価値(米ドル建て)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

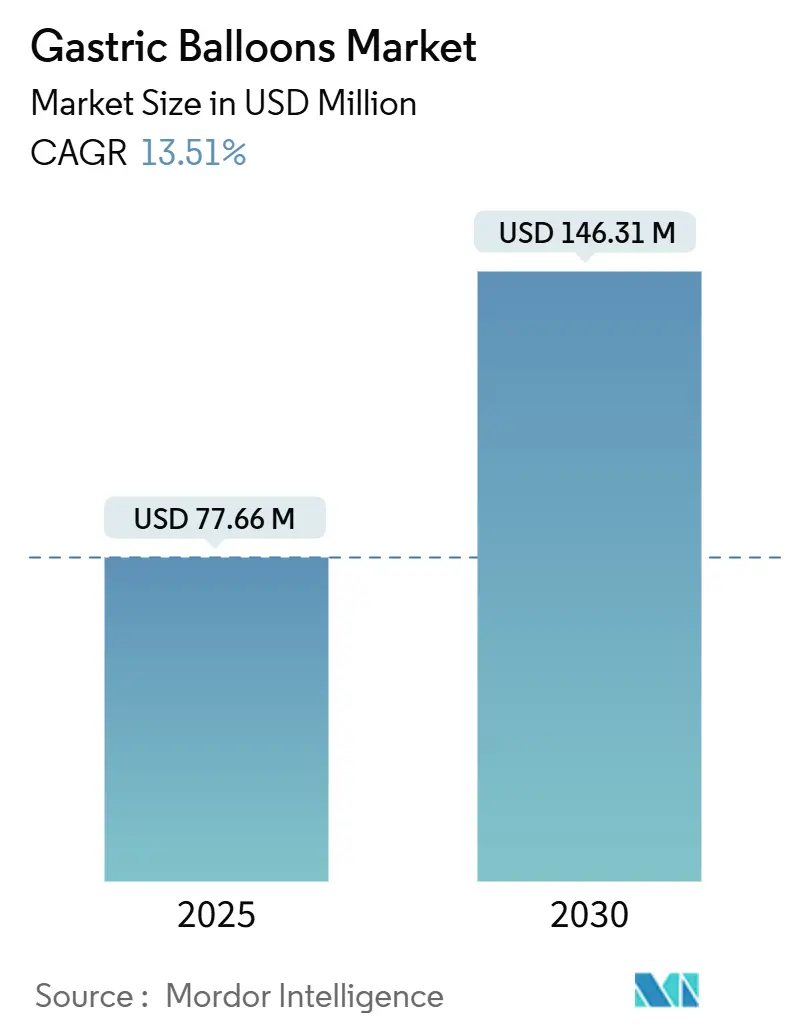

胃内バルーン市場は、2025年には7,766万米ドル、2030年には1億4,631万米ドルに達すると予測されており、年平均成長率(CAGR)は13.51%と堅調な成長が見込まれています。この成長は、肥満の有病率の加速、非侵襲的なバルーン技術の革新、および可逆的治療法に対する保険会社の償還意欲の高まりによって推進されています。特に、手術を望まないものの持続的な体重管理を求めるBMI 30~40 kg/m²の患者層からの需要が強く、臨床医はバルーンを生活習慣の改善と肥満外科手術の間の架け橋として捉えることが増えています。飲み込み可能なカプセル、ソフトロボットによる圧力調整、IoT遠隔測定、GLP-1受容体作動薬との併用療法といった技術進歩は、デバイスメーカーが有効性、快適性、代謝への影響をどのように改善しようとしているかを示しています。

主要なポイントとして、製品タイプ別では、2024年にシングルバルーンシステムが市場シェアの68.10%を占め、トリプルバルーンは2030年までに13.62%の最速CAGRを記録すると予測されています。充填材料別では、生理食塩水充填デバイスが2024年に81.67%の市場規模を占め、ガス充填バルーンは13.72%のCAGRで拡大しています。挿入方法別では、内視鏡的留置が2024年に74.10%のシェアを維持し、飲み込み可能なアプローチは2030年までに13.50%で増加すると見込まれています。エンドユーザー別では、病院が2024年に48.50%の収益シェアを確保しましたが、専門の肥満・代謝クリニックは13.82%のCAGRを記録しています。地域別では、北米が2024年に胃内バルーン市場シェアの40.21%を占め、アジア太平洋地域が2030年までに13.92%で最も速く成長すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* 肥満の有病率の増加: 肥満が慢性疾患として再分類され、正式な医療介入が必要とされています。米国におけるメディケア・パートDでの抗肥満薬の償還提案は、補完的なデバイスベースの選択肢への需要を促進しています。バルーンは糖尿病、高血圧、睡眠時無呼吸症候群などの併存疾患を軽減するための費用対効果の高い手段と見なされています。また、若年層の肥満増加も、可逆的で非外科的な治療法を好む新たなセグメントを開拓しています。

* 低侵襲性減量処置への需要の高まり: 患者は手術を避け、将来の選択肢を温存し、迅速な日常復帰を可能にする介入を求めています。非侵襲的なバルーンは鎮静、手術室での時間、消化器専門医の監督を不要にし、プライマリケア環境での治療アクセスを容易にします。飲み込み可能なデバイスは重篤な有害事象が3.1%未満と低く、外科手術の合併症プロファイルと比較して有利です。外来患者に優しいワークフローは、プロバイダーネットワークを拡大し、内視鏡が現在の74%のシェアを占めているにもかかわらず、迅速な導入を促進しています。

* GLP-1受容体作動薬との併用療法による新たな適応症の開拓: バルーンとセマグルチドを組み合わせた初期の臨床プログラムでは、バルーン単独の13.7%に対し、総体重減少率が19%に達し、除脂肪体重を維持しながら相加的な代謝上の利点があることが示されています。このようなプロトコルは、持続的な結果を求める保険会社や、心血管代謝リスクの高い患者を管理する医師にとって魅力的です。この相乗効果により、バルーンは単独の機械的ソリューションではなく、プラットフォーム治療としての位置づけを確立しています。

* 臨床的エビデンスベースとガイドライン推奨の増加: 2024年に米国消化器内視鏡学会と欧州消化器内視鏡学会が発表したガイドラインは、胃内バルーンを正式に推奨される肥満治療経路に位置づけています。メタアナリシスは現在、15年間のレジストリを網羅し、平均25.4%の過剰体重減少と低い晩期合併症発生率を確認しています。このような検証は、医師の信頼を加速させ、トレーニングを標準化し、保険会社の関与を促進します。

一方で、市場の成長を抑制する要因は以下の通りです。

* 肥満外科手術と比較した長期有効性の限界: デバイス除去後の体重再増加は依然として主要な懸念事項です。胃内バルーン患者のわずか44.7%が除去後12ヶ月で有意な体重減少を維持しているのに対し、腹腔鏡下スリーブ胃切除術はより優れた持続性を示しています。この限界は、最大限の体重減少よりも可逆性を優先する患者層に、対象コホートを狭めています。長期的な栄養カウンセリングやデジタルコーチングは、コストと複雑さを増大させます。

* 次世代の内視鏡的スリーブ胃形成術(ESG)からの競争上の脅威: ESGは12ヶ月で17.1%の総体重減少を達成し、胃内バルーンの一般的な10-15%を上回り、安全性も同程度です。ESGはインプラントなしで永続的な胃容量減少を提供し、バルーン患者の最大2.9%に影響を与える移動や収縮の問題を回避します。ESGがガイドラインの支持を集めるにつれて、高機能な医療センターではバルーンの需要を奪う可能性があります。

セグメント分析

* 製品タイプ別:シングルシステムが優勢、トリプルバルーンが勢いを増す

2024年には、シングルデバイスが胃内バルーン市場の68.1%を占めました。これは、数十年にわたる安全性データと簡単な留置要件に支えられています。Orberaの歴史は、持続的な医師の信頼を示しており、病院やクリニックにとって予測可能な収益につながっています。患者はしばしば、低コストと実績のある結果のためにシングルバルーンを選択します。市場の既存企業は、栄養コーチングアプリとバルーンを組み合わせることで、術後のサポートを最大化し、この地位を強化しています。

トリプルバルーンシステムは、13.62%の最高のCAGRを記録しており、イノベーションがどのようにプレミアムな償還を可能にするかを示しています。Spatzの調整可能なプラットフォームは、医師が体重減少の停滞に対処するためにボリュームを調整することを可能にし、管理された試験で15%の総体重減少を達成しています。この適応性は、パフォーマンス重視の患者セグメントにおいてトリプルバルーンを差別化し、留置期間を延長し、長期的な有効性のギャップを緩和する可能性を示唆しています。

* 充填材料別:生理食塩水の伝統とガス充填の快適性

生理食塩水は、放射線透過性があり、長期的な安全性が確立されているため、2024年には81.67%のシェアを占めるデフォルトの充填材であり続けています。病院は、留置および除去中に生理食塩水が提供する制御性を高く評価しており、これは標準的な内視鏡ワークフローと一致しています。さらに、デバイスサプライヤーは、滅菌生理食塩水キットの成熟したサプライチェーンを維持し、コスト効率をサポートしています。

Obalonに代表されるガス充填バルーンは、患者がより軽い胃内負荷と吐き気の軽減を評価するため、13.72%のCAGRで進展しています。飲み込み可能なカプセルデリバリーは鎮静を不要にし、15分未満で完了できるため、外来診療所にとって大きな魅力となっています。除去時間がわずかに長いにもかかわらず、改善された忍容性は、特にスケーラブルな介入を求めるプライマリケアネットワークにおいて、より広範な採用を支持しています。

* 挿入方法別:内視鏡が依然としてリード、飲み込み可能なカプセルが拡大

内視鏡的留置は、確立された医師のトレーニング、展開中の視覚的確認、および同時診断スコープのおかげで、現在74.1%のシェアを維持しています。内視鏡タワーにすでに投資している病院は、肥満治療プログラムにバルーンを追加する際の追加コストを最小限に抑えることができます。

飲み込み可能なカプセルは、麻酔、施設、および人員配置のハードルを取り除くことで、13.50%のCAGRを記録しています。Elipseシステムは、わずかなクリニック訪問で摂取するだけで14.2%の総体重減少を記録しています。このような利便性は、遠隔で体重減少の経過を監督できる企業のウェルネスプログラムや遠隔医療事業者にとって魅力的です。規制当局の承認が広がるにつれて、カプセル経路は、特に低リスクの患者に対して、内視鏡的処置の量にますます圧力をかけるでしょう。

* エンドユーザー別:病院がボリュームを支え、専門クリニックが加速

病院は、統合された内視鏡スイート、緊急時対応、および確立された多分野にわたるケアチームのおかげで、2024年の収益の48.50%を占めました。これらの属性は、リスクを嫌う保険会社を安心させ、栄養カウンセリングやフォローアップ訪問を含むバンドル支払いを可能にします。

しかし、肥満クリニックは、2030年までに13.82%のCAGRで成長の原動力となるでしょう。専門的な専門知識、合理化された経路、およびマーケティングの機敏性により、クリニックは自己負担の患者を迅速に引き付けることができます。非侵襲的なバルーンは、最小限の設備投資で済むため、クリニックはオーバーヘッドを低く抑えながら処理能力を拡大できるため、この傾向を増幅させます。外来手術センターも、費用対効果の高い人員配置モデルに支えられ、同様の軌跡をたどります。

地域分析

* 北米は2024年に胃内バルーン市場の40.21%を占め、FDA承認デバイスの多様性と高い臨床医の認知度によって牽引されています。メディケアの償還方針の進化と雇用主のウェルネスプログラムが需要を維持しています。

* 欧州は、広範な医師の採用と積極的なガイドラインへの組み込みにより、依然として大きな影響力を持っています。しかし、償還は依然として不均一であり、地域によって導入状況が異なります。例えば、ドイツの公的保険はバルーンを限定的に償還する一方、南欧では自己負担モデルに依存することが多いです。

* アジア太平洋地域は、13.92%のCAGRで世界最速の成長を示しています。可処分所得の増加と肥満の有病率の急増が、中国、日本、インドで好ましい需要を生み出しています。日本の15年間のレジストリデータは、平均46.6%の過剰体重減少を示しており、地域の消化器専門医の信頼を高めています。しかし、保険制度の分断と海外医療ツーリズムのため、市場の発展は富裕層の都市住民をターゲットとする民間病院やウェルネスチェーンに傾倒しています。

競争環境

胃内バルーン市場は、中程度に細分化された競争環境が特徴です。ボストン・サイエンティフィックによる2023年のアポロ・エンドサージェリーの6億1,500万米ドルでの買収は、Orberaをグローバルな内視鏡ポートフォリオに統合し、多地域規制に対応するための規模の必要性を示しています。Allurion Technologiesは、Elipseバルーンを通じて非侵襲的治療のリーダーシップを確立しており、20以上の米国特許と、重篤な有害事象発生率が3.1%と低いことを示した主要なAUDACITY試験の結果を受けて、FDA申請を間近に控えています。

ReShape Lifesciencesは、デュアルバルーンの改良に関する50以上の特許を蓄積しながら、営業費用を55.4%削減し、コスト最適化を追求しています。コスト抑制は外来クリニックのニーズと合致し、ReShapeをバリュー層の製品供給者として位置づけています。デバイスメーカーは、サブスクリプション収益と患者エンゲージメントデータを求め、AIコーチングアプリやGLP-1薬パッケージをハードウェア販売に重ね合わせる傾向を強めています。

圧力センサー、マイクロポンプ、Bluetoothモジュールを組み込んだスマートバルーンのコンセプトは、市場投入に近づいており、アクティブなボリューム調整とリアルタイムの満腹感フィードバックを約束しています。このような機能は、埋め込み型デバイスとデジタル治療薬の境界を曖昧にし、遠隔医療企業や代謝性疾患薬メーカーとの提携を促す可能性があります。

胃内バルーン市場に関する本レポートは、その市場定義、調査方法論、主要な市場動向、規模、成長予測、および競争環境について詳細に分析しています。

市場定義と範囲

本調査における胃内バルーン市場は、単一、二重、三重の胃内バルーンシステムを対象としています。これらは生理食塩水またはガスで満たされ、内視鏡または経口カプセルによって一時的に胃に留置され、満腹感を誘発し、医学的に管理された減量をサポートするものです。永久的なインプラント、内視鏡的スリーブ胃形成術デバイス、およびすべての薬理学的肥満治療は、本調査の範囲外とされています。

市場は、製品タイプ(単一、二重、三重)、充填材(生理食塩水、ガス)、挿入方法(内視鏡留置、経口カプセル)、エンドユーザー(病院、肥満・代謝クリニック、外来手術センター)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって詳細にセグメント化されています。

市場規模と成長予測

胃内バルーン市場は、2025年に7,766万米ドルと評価されており、2030年には1億4,631万米ドルに達すると予測され、予測期間中の年平均成長率(CAGR)は14%と見込まれています。

市場の促進要因

市場の成長を牽引する主な要因としては、肥満の有病率の上昇、低侵襲性減量処置への需要増加、臨床的エビデンスの蓄積とガイドラインによる推奨、主要市場における償還範囲の拡大が挙げられます。さらに、GLP-1受容体作動薬との併用療法が新たな適応症を開拓していることや、ソフトロボティクスおよびIoT追跡技術によるスマートで調整可能なバルーンの登場も市場を活性化させています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。これには、肥満外科手術と比較した長期的な有効性の限界、早期のしぼみ、膵炎、移動などの有害事象のリスク、新興国における償還制度の不均一性、そして次世代の内視鏡的スリーブ胃形成術からの競争的脅威が含まれます。

セグメンテーション別洞察

製品タイプ別では、単一バルーンシステムが2024年に68.1%の市場シェアを占め、その臨床的親しみやすさと簡素化された留置プロトコルにより市場をリードしています。挿入方法別では、内視鏡留置が依然として74.1%のシェアを保持していますが、手技不要の利便性から経口カプセルは年率13.50%で急速に成長しています。地域別では、アジア太平洋地域が肥満率の上昇と医療アクセスの改善を背景に、2030年まで13.92%のCAGRで最も急速に成長する市場と予測されています。

GLP-1薬の役割

GLP-1受容体作動薬との併用療法に関する研究では、バルーン単独の場合の13.7%に対し、総体重の19%減という結果が示されており、バルーンの有効性を高め、治療適応を広げる可能性を秘めています。

調査方法論と信頼性

本レポートの調査方法論は堅牢であり、実践的な外科医や内視鏡医、病院の調達責任者、地域代理店への一次調査、WHO、OECD、CDCなどの公的機関のデータ、企業財務情報、特許情報などの広範な二次調査を組み合わせています。市場規模の算出と予測は、成人肥満有病率、保険償還範囲、経口カプセルの採用状況、バルーンの留置期間などの主要な推進要因に基づき、トップダウンとボトムアップのアプローチを組み合わせて行われています。データは3段階のアナリストレビュー、規制当局への新規提出書類との差異チェック、および年次更新によって検証されており、Mordor Intelligenceが報告する2025年の市場収益7,766万米ドルという数値は、カプセルシステムの出荷量と地域ごとの平均販売価格を考慮したもので、他社の報告と比較しても、製品範囲と検証の深さにおいて高い透明性と信頼性を提供しています。

競争環境と将来展望

競争環境については、市場集中度、市場シェア分析、Boston Scientific Corporation、Allurion Technologies, Inc.、Reshape Lifesciences Inc.などの主要企業のプロファイルが詳細に分析されています。さらに、市場機会と将来の展望についても言及されており、未開拓の領域や満たされていないニーズが評価されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 肥満の有病率の増加

- 4.2.2 低侵襲性減量手術の需要の増加

- 4.2.3 臨床的証拠基盤とガイドライン推奨の拡大

- 4.2.4 主要市場における償還範囲の拡大

- 4.2.5 GLP-1受容体作動薬との併用療法による新たな適応症の開拓

- 4.2.6 ソフトロボティクスとIoTトラッキングによるスマート/調整可能バルーン

-

4.3 市場の阻害要因

- 4.3.1 肥満外科手術と比較した長期有効性の限界

- 4.3.2 有害事象プロファイル(早期のしぼみ、膵炎、移動)

- 4.3.3 新興経済国における断片的な償還

- 4.3.4 次世代内視鏡的スリーブ胃形成術からの競争上の脅威

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 シングル胃内バルーン

- 5.1.2 デュアル胃内バルーン

- 5.1.3 トリプル胃内バルーン

-

5.2 充填材別

- 5.2.1 生理食塩水充填バルーン

- 5.2.2 ガス充填バルーン

-

5.3 挿入方法別

- 5.3.1 内視鏡的留置

- 5.3.2 嚥下可能 / 錠剤型(経口)

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 肥満・代謝クリニック

- 5.4.3 外来手術センター

-

5.5 地域別

- 5.5.1 北米

- 5.5.2 ヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.5 南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル

- 6.3.1 ボストン・サイエンティフィック・コーポレーション

- 6.3.2 アリュリオン・テクノロジーズ・インク

- 6.3.3 リシェイプ・ライフサイエンス・インク

- 6.3.4 スパッツFGIA, Inc.

- 6.3.5 ヘリオスコピー・メディカル・インプラント

- 6.3.6 ディストリクラス・メディカルSA

- 6.3.7 シリメッド・インク

- 6.3.8 エンダーリス

- 6.3.9 レクセルS.R.L

- 6.3.10 メディスパーCVBA

- 6.3.11 メドシル

- 6.3.12 イザム・メディカル

- 6.3.13 リシェイプ・デュオ (リシェイプ・メディカル)

- 6.3.14 ヘリオスフィア・バッグ (ヘリオスフィア)

- 6.3.15 ウロレックス・メディカル

- 6.3.16 半定常性前庭バルーン (SAB)

- 6.3.17 メディコーン

- *リストは網羅的ではありません

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

胃内バルーンは、肥満症の治療を目的として、内視鏡を用いて胃の中に一時的に留置される医療機器でございます。このバルーンを膨らませることで胃の容積を物理的に減らし、少量の食事で満腹感を得やすくしたり、胃からの食物排出を遅らせたりする効果が期待されます。これにより、患者様の食欲を抑制し、食事量の自然な減少を促すことで体重減少を目指す、非外科的な治療法の一つとして位置づけられております。外科手術に抵抗がある方や、手術のリスクが高い方にとって、比較的低侵襲な選択肢として注目されています。

胃内バルーンにはいくつかの種類がございます。まず、留置方法によって、内視鏡を用いて胃内に挿入し、生理食塩水や空気で膨らませる「内視鏡的留置型」が最も一般的です。これに対し、水と一緒に飲み込むことで胃内で自然に膨らむ「経口摂取型(カプセル型)」も開発されており、内視鏡処置が不要である点が特徴です。また、バルーンの構造や機能にも違いがあり、単一のバルーンを留置するタイプや、複数の小さなバルーンを留置して胃内をより広範囲に占拠するタイプがございます。さらに、留置後にバルーンの容量を調整できる「調整可能型」も存在し、治療効果の最適化や副作用の軽減に寄与するとされています。これらのバルーンは通常、6ヶ月から12ヶ月程度の期間で留置され、その後除去されます。

胃内バルーンの主な用途は、食事療法や運動療法だけでは十分な減量効果が得られない肥満症患者様の体重管理でございます。特に、BMIが27以上35未満程度の肥満患者様が適応となることが多く、外科的肥満手術の適応とならない方や、手術を希望されない方にとって有効な選択肢となります。また、糖尿病、高血圧、脂質異常症といった肥満関連合併症の改善も期待されます。バルーンによる治療は、単に胃を占拠するだけでなく、胃壁の伸展刺激を通じて満腹ホルモンの分泌を促し、食行動の変容をサポートする役割も担います。治療期間中は、医師、管理栄養士、運動療法士など多職種による包括的なサポートが不可欠であり、バルーン除去後のリバウンド防止策も非常に重要となります。

関連技術としては、まず他の肥満治療法との比較が挙げられます。胃内バルーンは、食事療法や薬物療法よりも効果が高く、外科的肥満手術よりも侵襲性が低いという中間的な位置づけにあります。内視鏡的肥満治療の分野では、胃内バルーンの他に、内視鏡的胃縫縮術(ESG)や内視鏡的十二指腸粘膜再建術(Endobarrier)など、様々なアプローチが研究・実用化されています。これらの技術は、内視鏡の細径化、高解像度化、そして処置具の進化によって支えられており、より安全で効率的な治療が可能になっています。また、経口摂取型バルーンの開発は、内視鏡処置自体が不要となる点で画期的な進歩と言え、患者様の負担軽減に大きく貢献しています。

市場背景としましては、世界的に肥満人口が増加の一途を辿っており、それに伴い肥満治療への需要も高まっています。特に、外科手術への抵抗感から、より低侵襲な治療法を求める声が大きくなっており、胃内バルーンはそのニーズに応える形で市場を拡大してきました。日本においては、欧米諸国に比べて肥満手術の普及が限定的であるため、胃内バルーン治療は一部の医療機関で自費診療として提供されていることが多く、保険適用は限定的です。このため、治療費が高額になる傾向があり、普及の障壁の一つとなっています。また、治療後のリバウンド防止や、吐き気、腹痛、潰瘍、バルーンの破損・移動といった合併症のリスク管理も、市場における重要な課題として認識されています。

将来展望としましては、胃内バルーンのさらなる進化が期待されます。より小型で留置・除去が容易なバルーン、生体適合性の高い素材を用いた合併症リスクの低いバルーン、そして容量調整機能が向上したバルーンの開発が進むでしょう。特に、内視鏡処置が不要な経口摂取型バルーンは、患者様の利便性を高め、治療の普及に大きく貢献すると考えられます。また、治療成績の向上に向けては、患者様の特性に合わせた個別化医療の進展や、多職種連携による包括的なサポート体制の強化が不可欠です。将来的には、有効性と安全性のエビデンスがさらに蓄積され、保険適用への道が開かれることで、より多くの患者様がこの治療を受けられるようになる可能性もございます。胃内バルーンは、外科手術と食事・運動療法の中間的な治療として、その位置づけを確立し、肥満症治療の重要な選択肢の一つとして発展していくことが期待されます。