ITサービスマネジメント市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ITサービスマネジメント市場レポートは、展開 (クラウド、オンプレミス)、アプリケーション (サービスデスクおよびインシデント管理、構成および資産管理、など)、エンドユーザー産業 (BFSI、製造業、IT・通信、など)、企業規模 (大企業、中小企業)、サービスタイプ (ソリューション、サービス)、および地域別に分類されます。市場予測は、金額 (米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

情報技術サービス管理(ITSM)市場規模、トレンド、推進要因、および機会(2025年~2030年)に関する本レポートは、ITサービス管理市場の包括的な分析を提供しています。市場は、展開モデル(クラウド、オンプレミス)、アプリケーション(サービスデスクおよびインシデント管理、構成および資産管理など)、エンドユーザー産業(BFSI、製造、ITおよび通信など)、企業規模(大企業、中小企業)、サービスタイプ(ソリューション、サービス)、および地域別にセグメント化されており、市場予測は米ドル建てで提供されています。

市場概要

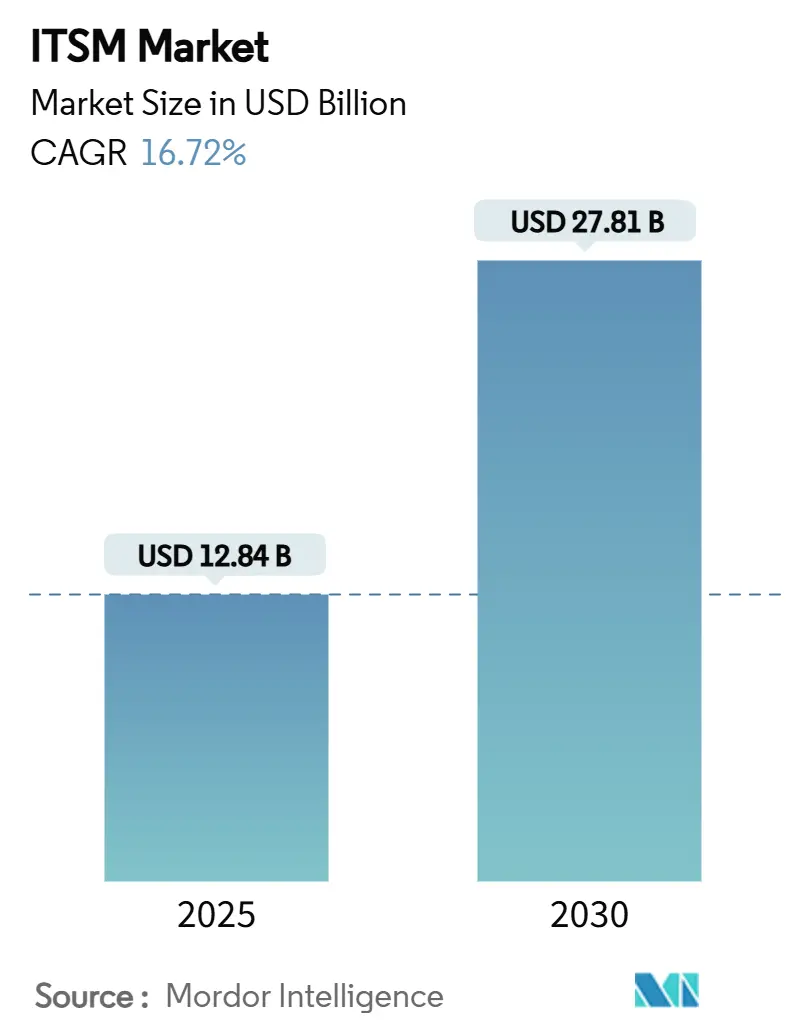

ITSM市場は、2025年に128.4億米ドルと評価され、2030年には278.1億米ドルに成長し、予測期間(2025年~2030年)において年平均成長率(CAGR)16.72%を記録すると見込まれています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となるでしょう。市場の集中度は中程度です。

この市場の成長は、主に以下の3つの要因によって加速されています。第一に、AI駆動型自動化の企業における急速な採用。第二に、クラウドネイティブアーキテクチャへの移行。第三に、ハイブリッドおよびマルチクラウド環境全体での統合管理の必要性です。また、企業はスキル不足を補うためにローコードオーケストレーションを導入しており、FinOpsおよびGreenOpsレポートは持続可能性とコスト管理の指標をITワークフローに直接組み込んでいます。さらに、エッジコンピューティングと5Gの導入は、分散型デバイスがリアルタイムサポートを必要とするため、ITサービス管理市場の範囲を拡大しています。

主要なレポートのポイント

*ITSM市場は、2025年に128.4億米ドル、2030年には278.1億米ドルに達し、CAGR 16.72%で成長すると予測されています。

* AI駆動型自動化、クラウドネイティブアーキテクチャへの移行、ハイブリッドおよびマルチクラウド環境での統合管理が市場成長の主要な推進要因です。

* 北米が最大の市場シェアを占め、アジア太平洋地域が最も急速に成長する市場となる見込みです。

* ローコードオーケストレーションの導入、FinOpsおよびGreenOpsレポートの統合、エッジコンピューティングと5Gの普及が市場の拡大に貢献しています。

* 市場の集中度は中程度です。

主要な市場動向

ITSM市場は、デジタル変革の加速とIT運用の複雑化に伴い、継続的な進化を遂げています。特に、以下の動向が注目されます。

1. AIと機械学習の統合: ITSMソリューションは、インシデント管理、問題管理、サービスリクエストの自動化、予測分析、チャットボットによるセルフサービス機能の強化にAIと機械学習を深く統合しています。これにより、ITチームの効率が向上し、エンドユーザーエクスペリエンスが改善されます。

2. クラウドベースのITSMソリューションの普及: 柔軟性、スケーラビリティ、コスト効率の高さから、オンプレミス型からクラウドベースのITSMプラットフォームへの移行が加速しています。SaaSモデルの採用は、特に中小企業にとって魅力的な選択肢となっています。

3. DevOpsとITSMの融合: 開発と運用の連携を強化するDevOpsプラクティスが広がるにつれて、ITSMツールはDevOpsワークフローとの統合を深めています。これにより、ソフトウェアのデリバリーサイクルが短縮され、ITサービスの品質が向上します。

4. 従業員エクスペリエンス(EX)への焦点: ITSMは、単なるITサポートツールから、従業員の生産性と満足度を高めるための戦略的なプラットフォームへと進化しています。セルフサービスポータルの改善、ナレッジベースの拡充、パーソナライズされたサポートの提供が重視されています。

5. セキュリティとコンプライアンスの強化: サイバー脅威の増加と規制要件の厳格化に伴い、ITSMソリューションはセキュリティインシデント管理、脆弱性管理、コンプライアンスレポート機能を強化しています。

市場セグメンテーション

ITSM市場は、コンポーネント、展開モード、組織規模、業種、地域に基づいてセグメント化されています。

コンポーネント別:

* ソフトウェア

* サービス

展開モード別:

* オンプレミス

* クラウド

組織規模別:

* 大企業

* 中小企業

業種別:

* BFSI(銀行、金融サービス、保険)

* ITおよび通信

* ヘルスケアおよびライフサイエンス

* 小売および消費財

* 製造業

* 政府および公共部門

* その他

地域別:

* 北米

* ヨーロッパ

* アジア太平洋

* ラテンアメリカ

* 中東およびアフリカ

競争環境

ITSM市場は、確立された大手ベンダーと革新的な新興企業が共存する競争の激しい環境です。主要な市場プレーヤーは、製品ポートフォリオの拡大、技術革新、戦略的パートナーシップ、M&Aを通じて市場シェアの獲得を目指しています。

主要な市場プレーヤーには、以下のような企業が含まれます。

* ServiceNow

* BMC Software

* Broadcom (CA Technologies)

* Ivanti

* Atlassian

* Freshworks

* ManageEngine (Zoho Corporation)

* Cherwell Software (Ivantiに買収)

* Axios Systems (Freshworksに買収)

* Micro Focus (OpenTextに買収)

これらの企業は、AI/ML機能の統合、クラウドネイティブソリューションの開発、DevOpsとの連携強化、従業員エクスペリエンスの向上に注力しています。特に、ServiceNowは市場リーダーとしての地位を確立しており、幅広いITSMおよびITOM(IT運用管理)ソリューションを提供しています。

市場の課題

ITSM市場の成長を阻害する可能性のあるいくつかの課題も存在します。

1. 導入と統合の複雑さ: 特に大規模な組織では、既存のITインフラストラクチャや他のビジネスシステムとのITSMソリューションの統合が複雑で時間のかかる場合があります。

2. スキル不足: AI、機械学習、クラウド技術を効果的に活用できるITSM専門家の不足は、企業が新しいソリューションを最大限に活用する上での障壁となっています。

3. 高額な初期投資と維持コスト: 特に包括的なエンタープライズITSMスイートの場合、初期のライセンス費用や導入費用、継続的なメンテナンス費用が高額になることがあります。

4. データセキュリティとプライバシーの懸念: クラウドベースのITSMソリューションの普及に伴い、機密性の高いIT運用データのセキュリティとプライバシー保護に関する懸念が高まっています。

結論

ITSM市場は、デジタル変革の推進、クラウドコンピューティングの普及、AIと自動化の進化により、今後も力強い成長を続けると予測されます。企業がIT運用の効率化、コスト削減、従業員エクスペリエンスの向上を目指す中で、ITSMソリューションの戦略的な重要性はますます高まるでしょう。市場プレーヤーは、これらのニーズに応えるために、革新的な機能と統合されたプラットフォームを提供し続けることが求められます。

ITサービスマネジメント(ITSM)市場レポート概要

本レポートは、情報技術サービスマネジメント(ITSM)市場に関する包括的な分析を提供しています。ITSMは、企業がITサービスを効率的に提供し、ITプロセスとサービスをビジネス目標に合致させることで組織の成長を支援する実践です。レポートの範囲は、展開モデル、アプリケーション、エンドユーザー産業、および地域ごとの市場規模と予測を網羅しています。市場規模は、ベンダーのサブスクリプション、ライセンス、および関連サービスからの累積収益に基づいており、市場の主要なパラメータ、成長要因、主要ベンダーを追跡し、予測期間における市場推定と成長率をサポートしています。また、COVID-19パンデミックがエコシステム全体に与える影響についても分析しています。

市場規模と成長予測

ITSM市場は、2025年には128.4億米ドルに達し、2030年までには278.1億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は16.72%と非常に高い成長が見込まれています。

市場の推進要因

市場の成長を牽引する主な要因は多岐にわたります。

1. クラウドネイティブITSMプラットフォームへの移行: 柔軟性、スケーラビリティ、コスト効率の向上を求める企業が、クラウドベースのソリューションへの移行を加速させています。

2. AI駆動型サービス自動化とAIOpsの統合: 人工知能(AI)を活用したサービス自動化やAIOps(Artificial Intelligence for IT Operations)の統合により、IT運用の効率化と問題解決の迅速化が図られています。

3. ハイブリッド/マルチクラウド環境の一元管理: 複雑化するハイブリッドおよびマルチクラウド環境において、ITSMツールによる統合的な管理の需要が高まっています。

4. ローコード/ノーコードオーケストレーションによる市民ITSMの実現: 専門的なコーディング知識がなくてもITSMプロセスを構築・自動化できるローコード/ノーコードプラットフォームが、ビジネス部門のユーザーによる「市民ITSM」を可能にし、導入を促進しています。

5. FinOpsおよびGreenOpsレポートのITSMへの組み込み: 財務運用(FinOps)と環境配慮型運用(GreenOps)のレポート機能がITSMに組み込まれることで、ITコストの最適化と持続可能性への貢献が重視されています。

6. エッジコンピューティングおよび5GオペレーションのITSMへのオンボーディング: エッジコンピューティングや5G技術の普及に伴い、これらの新しいインフラストラクチャの運用管理がITSMの対象範囲に加わっています。

市場の阻害要因

一方で、市場の成長にはいくつかの課題も存在します。

1. レガシーシステムからの移行の複雑さと高い切り替えコスト: 既存のレガシーITSMシステムからの移行は、技術的・運用的に複雑であり、多大なコストと時間を要することが導入の障壁となることがあります。

2. 熟練したITSMおよびITOM専門家の不足: 高度なITSMおよびIT運用管理(ITOM)スキルを持つ専門家の不足は、新しいソリューションの導入と運用を困難にしています。

3. 新たなAIガバナンスおよびデータレジデンシー規制の出現: AIの利用拡大に伴い、データプライバシー、セキュリティ、倫理に関する新たな規制(AIガバナンス、データレジデンシーなど)が導入され、ITSMソリューションの設計と運用に影響を与えています。

4. オブザーバビリティデータコストの上昇によるツール乱立: システムの可視化(オブザーバビリティ)に必要なデータ量が増加し、その管理コストが上昇することで、複数のツールを導入せざるを得ない「ツール乱立」の状態が生じ、運用が複雑化する可能性があります。

主要セグメントの洞察

* 展開モデル別: クラウド展開が市場を牽引しており、2024年には64.8%の最大のシェアを占めています。これは、スケーラビリティ、コスト効率、そしてAI機能とのシームレスな統合が主な推進要因となっています。オンプレミス展開も引き続き存在します。

* アプリケーション別: コンフィギュレーションおよびアセット管理が最も急速に成長しているアプリケーションセグメントであり、2030年までに17.9%のCAGRで進展すると予測されています。その他、サービスデスクとインシデント管理、変更およびリリース管理、ネットワークおよびデータベース管理などが主要なアプリケーションです。

* エンドユーザー産業別: 銀行、金融サービス、保険(BFSI)業界が最大のシェア(27.2%)を占めており、主に厳格なコンプライアンス要件と顧客体験向上の取り組みが背景にあります。製造業、政府および教育、ITおよび通信、小売およびEコマース、ヘルスケア、旅行およびホスピタリティなども重要なエンドユーザー産業です。

* 企業規模別: 大企業と中小企業(SME)の両方がITSMソリューションの恩恵を受けています。

* サービスタイプ別: ソリューション(プラットフォーム/ソフトウェア)と、導入、マネージドサービス、トレーニングなどのサービスに分類されます。

競争環境とベンダー戦略

競争の激しい市場において、主要なプロバイダーは差別化を図るため、高度なAIを統合して自律的なインシデント解決を実現し、ハイパースケーラーとの戦略的パートナーシップを形成しています。また、実装時間の短縮とITスキル不足への対応のため、ローコード/ノーコードツールを提供しています。主要企業には、ServiceNow Inc.、IBM Corporation、BMC Software Inc.、Atlassian Corporation PLC、Broadcom Inc.、Micro Focus International PLC、Ivanti Inc.、Freshworks Inc.などが挙げられます。

地域別分析

市場は、北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカの主要地域で分析されています。特に、米国、カナダ、ブラジル、アルゼンチン、ドイツ、英国、フランス、ロシア、中国、日本、インド、韓国、サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、ナイジェリア、エジプトなどの国々が詳細に調査対象となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 クラウドネイティブITSMプラットフォームへの移行

- 4.2.2 AI駆動型サービス自動化とAIOps統合

- 4.2.3 ハイブリッド/マルチクラウド環境の一元管理

- 4.2.4 市民ITSMを可能にするローコード/ノーコードオーケストレーション

- 4.2.5 ITSMに組み込まれたFinOpsおよびGreenOpsレポート

- 4.2.6 エッジコンピューティングおよび5GオペレーションのITSMへのオンボーディング

-

4.3 市場の阻害要因

- 4.3.1 レガシー移行の複雑さと高い切り替えコスト

- 4.3.2 熟練したITSMおよびITOM専門家の不足

- 4.3.3 新たなAIガバナンスおよびデータレジデンシー規制

- 4.3.4 観測性データコストの上昇によるツール乱立

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 展開別

- 5.1.1 クラウド

- 5.1.2 オンプレミス

-

5.2 アプリケーション別

- 5.2.1 サービスデスクとインシデント管理

- 5.2.2 構成および資産管理

- 5.2.3 変更およびリリース管理

- 5.2.4 ネットワークおよびデータベース管理

- 5.2.5 その他

-

5.3 エンドユーザー産業別

- 5.3.1 BFSI

- 5.3.2 製造業

- 5.3.3 政府および教育

- 5.3.4 ITおよび電気通信

- 5.3.5 小売およびEコマース

- 5.3.6 ヘルスケア

- 5.3.7 旅行およびホスピタリティ

- 5.3.8 その他の産業

-

5.4 企業規模別

- 5.4.1 大企業

- 5.4.2 中小企業 (SME)

-

5.5 サービスタイプ別

- 5.5.1 ソリューション (プラットフォーム/ソフトウェア)

- 5.5.2 サービス (導入、マネージド、トレーニング)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 ロシア

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 東南アジア

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東地域

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 エジプト

- 5.6.5.2.4 その他のアフリカ地域

- 5.6.5.2.5 エジプト

- 5.6.5.2.6 その他のアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ServiceNow Inc.

- 6.4.2 IBM Corporation

- 6.4.3 BMC Software Inc.

- 6.4.4 Atlassian Corporation PLC

- 6.4.5 Broadcom Inc. (CA Technologies)

- 6.4.6 Micro Focus International PLC

- 6.4.7 Ivanti Inc.

- 6.4.8 Freshworks Inc.

- 6.4.9 ASG Technologies Group Inc.

- 6.4.10 Axios Systems

- 6.4.11 ManageEngine (Zoho Corp.)

- 6.4.12 SolarWinds Corp.

- 6.4.13 EasyVista SA

- 6.4.14 USU Software AG

- 6.4.15 SysAid Technologies Ltd.

- 6.4.16 Cherwell (Ivanti)

- 6.4.17 TOPdesk BV

- 6.4.18 Hornbill Service Management Ltd.

- 6.4.19 SymphonyAI Summit

- 6.4.20 4me Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ITサービスマネジメントとは、企業が提供するITサービスを、顧客やビジネスのニーズに合わせて計画、設計、構築、運用、改善するための一連の活動とプロセスを体系的に管理するアプローチを指します。単にITシステムを動かすだけでなく、ITがビジネス価値を最大化し、顧客満足度を高めることを目的としています。これにより、IT部門はコスト効率を向上させながら、高品質で信頼性の高いサービスを提供し、ビジネス目標達成に貢献することが可能となります。

ITサービスマネジメントには、様々なフレームワークや標準が存在しますが、最も広く認知されているのがITIL(Information Technology Infrastructure Library)です。ITILは、ITサービスマネジメントにおけるベストプラクティスを集約したもので、サービス戦略、サービス設計、サービス移行、サービス運用、継続的なサービス改善というライフサイクルを通じて、ITサービスの価値を最大化するためのガイダンスを提供します。最新のITIL 4では、デジタル変革時代におけるアジャイル開発やDevOpsといった新しい働き方との連携も重視されています。また、ISO/IEC 20000は、ITサービスマネジメントシステムに関する国際規格であり、組織が効果的なサービスマネジメントシステムを確立し、維持するための要件を定めています。これは、組織がITサービスマネジメントの品質を客観的に証明するための認証基準としても利用されます。

ITサービスマネジメントを導入する主な利点は多岐にわたります。第一に、ITとビジネス目標の整合性を高め、IT投資が確実にビジネス価値に結びつくようになります。第二に、インシデント管理や問題管理、変更管理といったプロセスを標準化することで、ITサービスの品質と信頼性が向上し、ダウンタイムの削減や迅速な問題解決が可能となります。第三に、リソースの最適化や無駄の排除を通じて、IT運用コストの削減に貢献します。第四に、サービスレベル合意(SLA)に基づいたサービス提供により、顧客満足度を高め、ビジネス部門との信頼関係を強化します。さらに、リスク管理の強化や規制遵守の促進にも寄与し、企業のガバナンス体制を強化する効果も期待できます。

関連する技術としては、ITサービスマネジメントを効率的に実行するためのITSMツールが不可欠です。これには、サービスデスク機能、インシデント管理、問題管理、変更管理、構成管理データベース(CMDB)、サービスカタログなどが含まれます。近年では、これらのツールに人工知能(AI)や機械学習(ML)が組み込まれ、チャットボットによるセルフサービス機能の強化、インシデントの自動分類・ルーティング、予測分析による障害の事前検知などが可能になっています。また、RPA(Robotic Process Automation)を活用した定型業務の自動化や、クラウドコンピューティング環境におけるマルチクラウド管理、DevOpsプラクティスとの連携による開発と運用のシームレスな統合も、ITサービスマネジメントの効率化と高度化を推進しています。

市場背景としては、デジタルトランスフォーメーション(DX)の加速がITサービスマネジメントの重要性を一層高めています。企業は、競争力を維持・向上させるために、ITを単なるコストセンターではなく、ビジネス価値を創出する戦略的な資産として捉えるようになっています。クラウドサービスの普及、IoTデバイスの増加、リモートワークの常態化などにより、IT環境は複雑化の一途を辿っており、これらを効率的かつ安全に管理するためには、体系的なITサービスマネジメントが不可欠です。また、サイバーセキュリティ脅威の増大も、インシデント管理やセキュリティ運用におけるITサービスマネジメントの役割を拡大させています。顧客や従業員のITサービスに対する期待値が高まる中で、迅速かつ高品質なサービス提供が求められており、これがITサービスマネジメントへの投資を後押ししています。

将来展望としては、ITサービスマネジメントはさらなる進化を遂げると予想されます。AIと機械学習の活用は一層深化し、AIOps(AI for IT Operations)として、IT運用の自動化、予測分析、根本原因分析などが高度化されるでしょう。これにより、人間が介在する作業が減り、よりプロアクティブで自律的なITサービスマネジメントが実現される可能性があります。また、ITサービスマネジメントの原則をIT部門以外の部門(人事、総務、施設管理など)にも適用するエンタープライズサービスマネジメント(ESM)の概念が広がり、企業全体の業務効率化とサービス品質向上に貢献すると考えられます。ユーザーエクスペリエンス(UX)を重視したXLA(Experience Level Agreements)の導入も進み、単なる技術的なサービスレベルだけでなく、利用者の体感価値に基づいたサービス提供が求められるようになるでしょう。持続可能性への意識の高まりから、グリーンITやエネルギー効率の高いIT運用もITサービスマネジメントの重要な要素として組み込まれていくと見込まれます。最終的には、技術の進化と人間中心のアプローチを融合させ、変化し続けるビジネス環境に柔軟に対応できる、よりスマートでレジリエントなITサービスマネジメントが確立されていくことでしょう。