エラストグラフィ イメージング市場:規模・シェア分析、成長動向と予測(2025年~2030年)

エラストグラフィイメージング市場レポートは、モダリティ(超音波エラストグラフィなど)、テクノロジータイプ(ひずみエラストグラフィなど)、イメージング技術(2Dイメージング、3D/4Dイメージング)、可搬性(トロリーベースシステム、ポータブルシステム)、アプリケーション(放射線科など)、エンドユーザー(病院など)、および地域別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

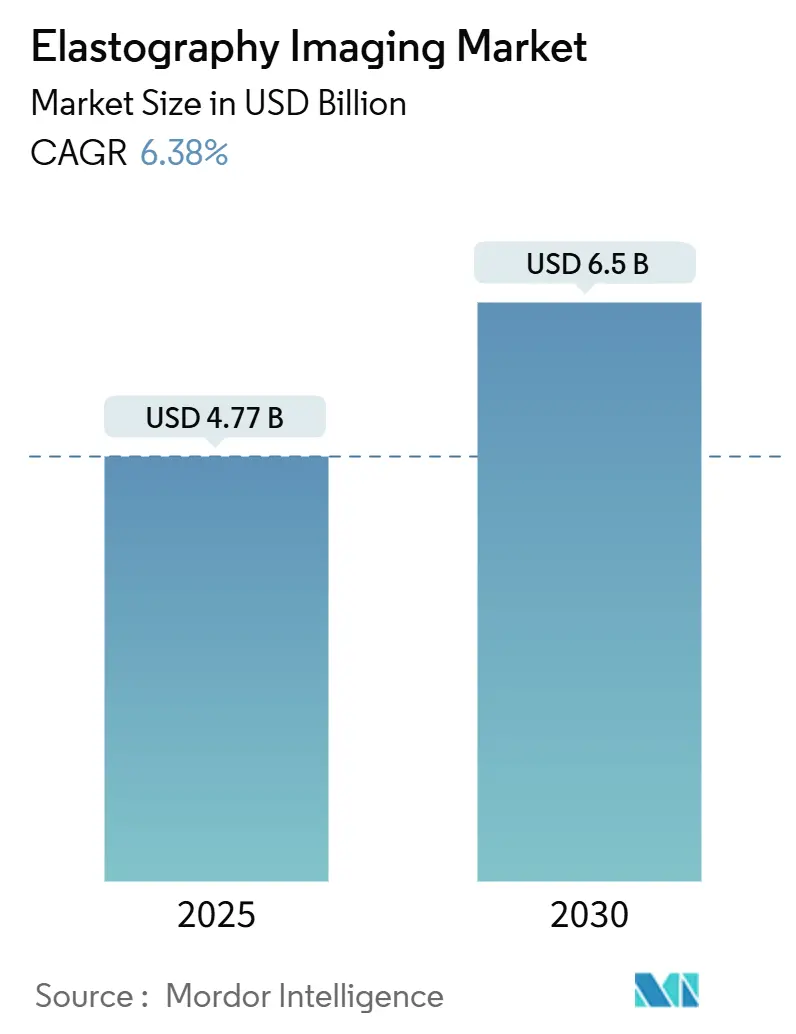

エラストグラフィイメージング市場は、2025年に47.7億米ドルと評価され、2030年までに65.0億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.38%で拡大する見込みです。この成長は、非アルコール性脂肪性肝炎(NASH)の病期診断における臨床的検証の進展、心血管疾患および腫瘍学における用途の増加、ポイントオブケア(PoC)超音波プラットフォームへの強い需要によって牽引されています。人工知能(AI)を活用した自動化により検査時間が最大75%短縮され、プライマリケア環境における術者依存性の障壁が緩和されています。特にアジア太平洋地域では、4,000米ドル以下の価格で商業的に利用可能な手持ち型せん断波プローブが普及し、リソースが限られた施設でのアクセスが拡大しています。GE HealthCareによるIntelligent Ultrasoundの買収など、臨床AIに焦点を当てたM&A活動は、ハードウェアからソフトウェア主導の差別化への転換を示唆しています。しかし、エラストグラフィCPTコードに対する不利な償還政策や、高周波圧電結晶のサプライチェーン不足が短期的な抑制要因として残っています。市場集中度は中程度であり、北米が最大の市場を占め、アジア太平洋地域が最も急速に成長する市場となっています。

主要なレポートのポイントとして、2024年の収益シェアでは、モダリティ別では超音波が62.75%を占め、磁気共鳴(MR)は2030年まで7.35%のCAGRで成長を牽引しています。技術タイプ別では、せん断波が2024年の収益の45.71%を占め、ひずみ技術は2030年まで7.81%の最速CAGRを記録すると予測されています。イメージング技術別では、2Dイメージングが2024年に65.84%のシェアを維持し、3D/4Dイメージングは7.21%のCAGRで拡大すると見込まれています。携帯性別では、カートベースシステムが2024年の収益の71.36%を占めましたが、手持ち型デバイスは8.11%のCAGRで進展しています。アプリケーション別では、放射線科が2024年に38.63%のシェアでリードしていますが、心臓病科は2030年まで8.38%のCAGRを示しています。エンドユーザー別では、病院が2024年の収益の68.82%を占め、外来手術センターは7.94%のCAGRで成長しています。地理的には、北米が2024年に41.25%のシェアを占め、アジア太平洋地域が8.52%のCAGRで最も急速に成長する地域となっています。

市場動向と洞察では、いくつかの促進要因と抑制要因が特定されています。促進要因としては、慢性疾患および乳がんの発生率上昇が挙げられます。代謝機能障害関連脂肪性肝疾患(MASLD)の有病率増加により、肝臓の硬度測定が日常的に採用されており、2次元せん断波エラストグラフィは14.4 kPaのカットオフ値で94%の精度で進行性線維症を検出します。乳房エラストグラフィは、高密度乳房のスクリーニングをサポートし、悪性微小石灰化を高い感度と特異度で区別します。次に、低侵襲手術への移行も市場を牽引しています。せん断波エラストグラフィは、修復前の回旋腱板の腱の質を予測し、ロボットシステムは3D ARFIイメージングを組み込んで前立腺処置をガイドします。AI強化エラストグラフィは、生検ターゲットを自動的に特定し、サンプリングエラーと処置時間を短縮します。NASH関連線維症病期診断におけるエラストグラフィの採用も重要です。レスメチロムのFDA承認は、治療モニタリングのための振動制御過渡エラストグラフィの採用を加速させ、2次元せん断波イメージングは、7 kPaの閾値で有意な線維症に対して100%の感度を達成し、MRエラストグラフィに代わる費用対効果の高い選択肢を提供します。AI対応ポイントオブケア超音波エラストグラフィも注目されており、Siemens HealthineersのAuto Point機能は肝臓検査時間を75%短縮し、PhilipsのAuto ElastQは99%の測定再現性を達成し、検査時間を60%短縮します。GE HealthCareとNVIDIAは自律型超音波で協力しており、AIは標準化を深め、専門的な画像診断センター以外の施設への適用範囲を拡大しています。最後に、手持ち型せん断波プローブの商業展開は、特にアジア太平洋地域全体で、リソースが限られた施設でのアクセスを拡大しています。

一方、抑制要因としては、不利な償還制度が挙げられます。メディケアは、CPT 76981/76982の適用範囲を特定の慢性肝疾患における進行性肝線維症に限定しており、より広範なスクリーニング用途を制限しています。Aetnaは、肝臓以外の用途ではエラストグラフィを調査的と見なしており、事前承認のハードルは管理サイクルを長期化させ、日常的なオーダーを妨げています。次に、MRIベースシステムの高い設備投資コストも課題です。全身MRエラストグラフィプラットフォームには150万~300万米ドルの費用がかかり、小規模なセンターに負担をかけています。しかし、2次元せん断波システムは、そのコストのほんの一部で有意な線維症に対する診断性能を一致させます。運用上の複雑さや限られた可用性も問題です。また、術者依存性による再現性の限界も指摘されており、エラストグラフィの診断精度は術者のスキルと経験に大きく依存することがあります。最後に、高周波圧電結晶のサプライチェーン不足は、エラストグラフィ機器の製造に影響を与え、特にアジアに製造が集中しているため、世界的な供給に制約をもたらしています。

セグメント分析では、モダリティ別では超音波エラストグラフィが2024年に62.75%の収益シェアを占め、優れたワークフロー統合と低コストを反映しています。MRエラストグラフィは、線維症病期診断におけるゴールドスタンダードの精度に支えられ、7.35%のCAGRで進展していますが、高い取得コストのため採用が限定的です。技術タイプ別では、せん断波技術が2024年の売上の45.71%を占め、その定量的優位性と術者バイアスの低さを強調しています。ひずみエラストグラフィは、既存のスキャナーを最小限のコストで変換するソフトウェアアップグレードにより、7.81%のCAGRで成長しています。イメージング技術別では、2次元エラストグラフィが2024年に65.84%の収益を占め、高スループット検査に好まれています。3次元および4次元フォーマットは、複雑な病変や心臓力学の体積分析が価値があることが証明され、7.21%のCAGRで予測されています。携帯性別では、カートシステムが2024年に71.36%の収益を統合しましたが、手持ち型デバイスは、救急医療、集中治療、および地方の医療プログラムによって推進され、8.11%のCAGRで拡大しています。アプリケーション別では、放射線科が2024年に38.63%のシェアを維持し、心臓病科はAIガイドのひずみプロトコルを背景に、8.38%のCAGRで加速しています。エンドユーザー別では、病院が2024年の支出の68.82%を占め、包括的な画像診断スイートと多分野での使用の必要性を反映しています。外来手術センターは、償還が外来肝臓および甲状腺生検サービスを奨励するため、7.94%のCAGRで成長しています。

地域分析では、北米が2024年に41.25%のシェアで収益を支配しました。肝臓エラストグラフィに対する有利な償還と迅速なAIソフトウェア承認が、受容的な規制環境を生み出しています。ヨーロッパは、各国の医療システムが費用対効果を重視しているため、安定した採用を維持しています。アジア太平洋地域は、医療費の拡大、大規模な糖尿病人口、手頃な価格の超音波チップの国内製造に牽引され、8.52%のCAGRを達成しています。中国のNMPAは2024年に更新されたクラスIII画像診断ガイドラインを発行し、国内製品の登録を迅速化し、地域競争を刺激しています。インドのポイントオブケアプログラムは、プライマリケアで脂肪肝疾患をスクリーニングするために手持ち型エラストグラフィを組み込んでいます。

競合状況は中程度であり、多角的な画像診断多国籍企業が専門ベンダーと競合しています。GE HealthCareは、Intelligent UltrasoundのScanNav AIをVoluson SWIFTシステムに統合し、PhilipsのElevateソフトウェアは、自動プリセットにより肝臓検査時間を60%短縮します。Butterfly Networkは2023年に6590万米ドルの収益を上げ、2030年までに5億米ドルを目標としています。Samsung MedisonによるSonioの買収は、AI拡張に対する構築と買収のアプローチを裏付けています。ベンダーは、自動品質管理、クラウド接続、トランスデューサーの人間工学を通じて差別化を図っています。圧電結晶の不足がCMUTおよびPMUTの代替品探索を促すため、サプライチェーンリスク管理は戦略的になります。オープンアーキテクチャのソフトウェアエコシステムが出現し、システムライフサイクルを延長するサードパーティのAIモジュールを可能にしています。競争の成功は、画像性能、ワークフローの簡素化、および多様なケア設定に対する価格設定のバランスにかかっています。

主要な市場プレイヤーには、Canon Medical Systems Corporation、GE Healthcare、Koninklijke Philips N.V.、Fujifilm Holdings Corporation、Mindray Medical International Limitedなどが含まれます。

最近の業界動向として、2025年2月にはPhilipsがECR 2025でAI対応のElevateスイートを発表し、検査時間を60%短縮する自動エラストグラフィワークフローを導入しました。2023年11月にはZEISSが光学分解能の限界を超えるLattice構造化照明顕微鏡を導入し、組織特性評価におけるエラストグラフィを補完しました。2023年6月にはNikonが遠隔病理診断用の顕微鏡ベースの表示システムであるECLIPSE Uiをリリースし、エラストグラフィの所見との相関研究を強化しました。

エラストグラフィ画像診断市場レポートの概要

本レポートは、軟組織の弾性特性と剛性を可視化する医療画像診断技術であるエラストグラフィの世界市場について、詳細な分析を提供しています。エラストグラフィは、主に磁気共鳴画像法(MRI)と超音波検査を用いて組織の硬さを測定し、様々な疾患の評価に貢献しています。

市場の現状と予測

エラストグラフィ画像診断市場は、2025年に47.7億米ドルと評価されており、2030年までに65.0億米ドルに達すると予測されています。

市場の成長要因

市場の成長を牽引する主な要因としては、慢性疾患や乳がんの罹患率の増加、低侵襲手術への移行、NASH(非アルコール性脂肪性肝炎)関連肝線維症の病期診断におけるエラストグラフィの採用拡大が挙げられます。さらに、AI対応のポイントオブケア超音波エラストグラフィ、ロボット支援エラストグラフィガイド下生検プラットフォーム、およびハンドヘルド型せん断波プローブの商業展開も重要な推進力となっています。

市場の抑制要因

一方で、不利な償還制度、MRIベースシステムの高額な初期費用、術者依存性による再現性の限界、高周波ピエゾ結晶のサプライチェーン不足などが市場の成長を抑制する要因として挙げられます。

市場のセグメンテーション

本市場は、モダリティ、技術タイプ、画像診断技術、携帯性、用途、エンドユーザー、および地域別に詳細にセグメント化されています。

* モダリティ別: 超音波エラストグラフィが2024年の収益の62.75%を占め、コスト優位性とワークフローへの統合性から主要なモダリティとなっています。磁気共鳴エラストグラフィも重要な位置を占めています。

* 技術タイプ別: ひずみエラストグラフィ、せん断波エラストグラフィ、過渡エラストグラフィ、音響放射力インパルス(ARFI)が含まれます。

* 画像診断技術別: 2Dイメージングと3D/4Dイメージングに分類されます。

* 携帯性別: カート/トロリーベースシステムとポータブル/ハンドヘルドシステムがあります。

* 用途別: 放射線科、循環器科、泌尿器科、血管科、産婦人科、整形外科・筋骨格系、リウマチ科、理学療法・リハビリテーションなど多岐にわたります。

* エンドユーザー別: 病院、外来手術センター、画像診断センター、専門クリニックなどが含まれます。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米に分けられます。特にアジア太平洋地域は、ヘルスケア投資の増加、慢性疾患の有病率の上昇、手頃な価格のハンドヘルドデバイスの普及により、8.52%の地域CAGRで最も急速に成長している地域です。

競争環境

主要な市場プレイヤーには、キヤノンメディカルシステムズ株式会社、GEヘルスケア、Koninklijke Philips N.V.、富士フイルムホールディングス株式会社、Mindray Medical International Ltd.などが挙げられます。レポートでは、これらの企業の概要、市場シェア、製品・サービス、最近の動向などが分析されています。

市場機会と将来展望

市場は、未開拓の分野や満たされていないニーズの評価を通じて、さらなる成長機会を秘めているとされています。

このレポートは、エラストグラフィ画像診断市場の包括的な理解を提供し、将来の成長戦略を策定するための貴重な情報源となるでしょう。

(文字数:約1800文字)特に、AIと機械学習の統合による診断精度の向上、遠隔医療との連携によるアクセス性の改善、そして低侵襲性診断への需要の高まりが、今後の市場成長を牽引する主要な要因となるでしょう。また、新興国市場における医療インフラの整備と、エラストグラフィ技術の認知度向上も、新たなビジネスチャンスを生み出すと期待されます。

この市場の進化は、医療従事者にとってより迅速かつ正確な診断ツールを提供し、患者にとっては早期発見と治療の選択肢を広げることに貢献します。技術革新は、診断の標準化と効率化を促進し、最終的には医療費の削減にも繋がる可能性があります。

レポートでは、これらの機会を最大限に活用するための具体的な戦略的提言も含まれており、市場参入者や既存企業が競争優位性を確立するためのロードマップを提供します。例えば、特定の疾患領域に特化したソリューションの開発、地域ごとのニーズに合わせた製品展開、あるいは戦略的パートナーシップの構築などが挙げられます。

最終的に、エラストグラフィ画像診断市場は、技術の進歩と医療ニーズの変化に適応しながら、今後も持続的な成長を遂げることが予測されます。この動向を理解し、適切に対応することが、市場での成功の鍵となるでしょう。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患および乳がんの発生率の増加

- 4.2.2 低侵襲手術への移行

- 4.2.3 NASH関連肝線維化病期診断のためのエラストグラフィの採用

- 4.2.4 AI対応ポイントオブケア超音波エラストグラフィ

- 4.2.5 ロボット支援エラストグラフィガイド下生検プラットフォーム

- 4.2.6 ハンドヘルド剪断波プローブの商業展開

-

4.3 市場の阻害要因

- 4.3.1 不利な償還制度

- 4.3.2 MRIベースシステムの高い初期費用

- 4.3.3 術者依存性による再現性の制限

- 4.3.4 高周波圧電結晶のサプライチェーン不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 モダリティ別

- 5.1.1 超音波エラストグラフィ

- 5.1.2 磁気共鳴エラストグラフィ

-

5.2 技術タイプ別

- 5.2.1 ひずみエラストグラフィ

- 5.2.2 せん断波エラストグラフィ

- 5.2.3 一過性エラストグラフィ

- 5.2.4 音響放射力インパルス (ARFI)

-

5.3 イメージング技術別

- 5.3.1 2次元イメージング

- 5.3.2 3次元 / 4次元イメージング

-

5.4 携帯性別

- 5.4.1 カート/トロリーベースシステム

- 5.4.2 ポータブル/ハンドヘルドシステム

-

5.5 用途別

- 5.5.1 放射線科

- 5.5.2 循環器科

- 5.5.3 泌尿器科

- 5.5.4 血管

- 5.5.5 産婦人科

- 5.5.6 整形外科・筋骨格

- 5.5.7 リウマチ科

- 5.5.8 物理療法・リハビリテーション

-

5.6 エンドユーザー別

- 5.6.1 病院

- 5.6.2 外来手術センター

- 5.6.3 診断画像センター

- 5.6.4 専門クリニック

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 ドイツ

- 5.7.2.2 英国

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 スペイン

- 5.7.2.6 その他の欧州

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 インド

- 5.7.3.4 オーストラリア

- 5.7.3.5 韓国

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 中東・アフリカ

- 5.7.4.1 GCC

- 5.7.4.2 南アフリカ

- 5.7.4.3 その他の中東・アフリカ

- 5.7.5 南米

- 5.7.5.1 ブラジル

- 5.7.5.2 アルゼンチン

- 5.7.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 キヤノンメディカルシステムズ株式会社

- 6.3.2 エサオテ SpA

- 6.3.3 富士フイルムホールディングス株式会社

- 6.3.4 GEヘルスケア

- 6.3.5 スーパーソニックイマジン

- 6.3.6 ホロジック株式会社

- 6.3.7 コニンクリケ・フィリップス N.V.

- 6.3.8 マインドレイ・メディカル・インターナショナル株式会社

- 6.3.9 リサウンダント株式会社

- 6.3.10 サムスンメディソン株式会社

- 6.3.11 シーメンスヘルシニアーズAG

- 6.3.12 株式会社日立製作所

- 6.3.13 バタフライネットワーク株式会社

- 6.3.14 クラリアス・モバイル・ヘルス・コーポレーション

- 6.3.15 エコーセンス SA

- 6.3.16 BKメディカル ApS

- 6.3.17 テラソン・コーポレーション

- 6.3.18 ベラソニクス株式会社

- 6.3.19 深セン・ウィソニック・メディカル・テクノロジー

- 6.3.20 アルピニオン・メディカル・システムズ

- 6.3.21 ウルトラソニックス・メディカル・コーポレーション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エラストグラフィイメージングは、生体組織の硬さ、すなわち弾性率を非侵襲的に評価する画期的な医用画像診断技術でございます。従来の画像診断が主に組織の形態学的情報を提供してきたのに対し、エラストグラフィは組織の機能的特性である硬さを数値化または視覚化することで、病変の有無や進行度をより詳細に把握することを可能にいたしました。多くの疾患において、組織の硬さの変化は病態の重要な指標となります。例えば、線維化の進行、腫瘍の発生、炎症などは、周囲組織と比較して硬さの変化を伴うことが多く、この特性を利用して疾患の早期発見や鑑別診断に役立てられています。

エラストグラフィにはいくつかの主要な種類がございます。最も広く普及しているのは超音波エラストグラフィであり、これはさらに「ひずみエラストグラフィ」と「剪断波エラストグラフィ」に大別されます。ひずみエラストグラフィは、プローブによる圧迫や心拍動などの生体内の動きによって生じる組織のひずみを検出し、そのひずみ量に基づいて相対的な硬さをカラーマップなどで表示する手法です。リアルタイム性に優れ、簡便に実施できる利点がありますが、定量的評価が難しく、検査者の技量に依存する側面もございます。一方、剪断波エラストグラフィは、超音波パルスによって組織内に剪断波を発生させ、その伝播速度を計測することで組織の絶対的な硬さ(弾性率)を定量的に評価する手法です。剪断波の速度が速いほど組織は硬いと判断されます。この手法はさらに、一点で剪断波を発生させる「ポイント剪断波エラストグラフィ(pSWE)」と、広範囲にわたって剪断波を発生させ二次元的に硬さをマッピングする「二次元剪断波エラストグラフィ(2D-SWE)」に分けられます。剪断波エラストグラフィは客観的で再現性の高いデータが得られるため、近年急速に普及が進んでおります。もう一つの重要なエラストグラフィとして、磁気共鳴エラストグラフィ(MRE)がございます。これはMRI装置と外部から組織に振動を与える装置を組み合わせて、組織内に発生させた剪断波の伝播をMRIで画像化し、その波長から組織の硬さを定量的に測定する手法です。深部組織や広範囲の評価に優れ、検査者の技量による影響が少ないという利点がありますが、検査時間が長く、費用も高額になる傾向がございます。

エラストグラフィの臨床応用は多岐にわたります。最も確立された用途の一つは肝臓疾患の診断で、特に肝線維化の評価において、従来の肝生検に代わる非侵襲的な手法として広く利用されています。肝硬変への進行度を評価することで、治療方針の決定や予後予測に貢献しています。また、非アルコール性脂肪肝炎(NASH)の診断やモニタリングにも有用性が示されています。乳腺領域では、乳がんの鑑別診断に用いられ、良性腫瘍と悪性腫瘍の区別に役立ちます。甲状腺結節の評価、前立腺がんの検出と病期診断、腎臓病における線維化の評価、膵臓の炎症や腫瘍の診断、さらには筋肉や腱の損傷、動脈硬化の評価など、全身の様々な部位での応用が進められております。これらの疾患において、エラストグラフィは病変の早期発見、良悪性の鑑別、治療効果の判定、そして予後予測に重要な情報を提供いたします。

関連技術としては、まず超音波診断装置やMRI、CTといった従来の画像診断モダリティが挙げられます。エラストグラフィはこれらの形態学的情報を提供する技術と組み合わせることで、より包括的な診断を可能にします。例えば、超音波エラストグラフィは、通常のBモード超音波画像で病変の位置を確認しながら、その硬さをリアルタイムで評価することができます。また、侵襲的な検査である生検と比較して、エラストグラフィは非侵襲的であるため、患者様の負担を大幅に軽減し、繰り返し検査を行うことが可能です。血液検査による線維化マーカーなども存在しますが、エラストグラフィは直接的に組織の硬さを評価できる点で補完的な役割を果たします。近年では、人工知能(AI)や機械学習技術がエラストグラフィ画像の解析に応用され、より客観的で効率的な診断支援や、疾患の進行予測への活用が期待されております。

市場背景としましては、慢性肝疾患、がん、心血管疾患といった生活習慣病の増加や、高齢化社会の進展に伴い、非侵襲的かつ高精度な診断技術への需要が世界的に高まっております。エラストグラフィは、これらのニーズに応える技術として、市場規模を拡大し続けています。主要な医療機器メーカー各社が超音波診断装置やMRI装置にエラストグラフィ機能を搭載し、技術開発競争を繰り広げております。特に、超音波エラストグラフィは、その簡便性とコストパフォーマンスの高さから、普及が加速しています。市場のトレンドとしては、より高精度な定量評価、検査の標準化、操作性の向上、そしてAIを活用した診断支援システムの導入が挙げられます。また、ポータブル化や既存の画像診断システムとのシームレスな統合も進んでおり、より多くの医療機関での導入が期待されています。

将来展望としましては、エラストグラフィ技術はさらなる進化を遂げ、新たな臨床応用分野を切り開いていくことが予想されます。例えば、脳の神経変性疾患における脳組織の硬さの変化の評価、心臓の心筋線維化の非侵襲的評価、眼科領域での応用など、これまでアクセスが困難であった臓器への適用が研究されています。技術面では、より高分解能な画像化、三次元エラストグラフィ、そして硬さ情報だけでなく血流や拡散といった他の機能情報と組み合わせたマルチパラメトリックイメージングの開発が進むでしょう。これにより、疾患のより詳細な病態把握や、個別化医療への貢献が期待されます。また、AI技術との融合は、診断精度の向上、検査の自動化、そして医師の診断支援において不可欠な要素となるでしょう。将来的には、エラストグラフィが健康診断やスクリーニング検査の一部として広く普及し、疾患の超早期発見や予防医療に貢献する可能性も秘めております。