空調設備市場 規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

HVAC機器市場レポートは、業界を機器タイプ別(ボイラー・炉、ヒートポンプなど)、設置タイプ別(新築、改修・交換など)、エンドユーザー別(住宅、商業など)、建物タイプ別(オフィスビル、医療施設など)、および地域別(米国、中国など)に分類しています。市場規模と予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

HVAC機器市場レポート概要:業界動向、規模、予測分析(2030年まで)

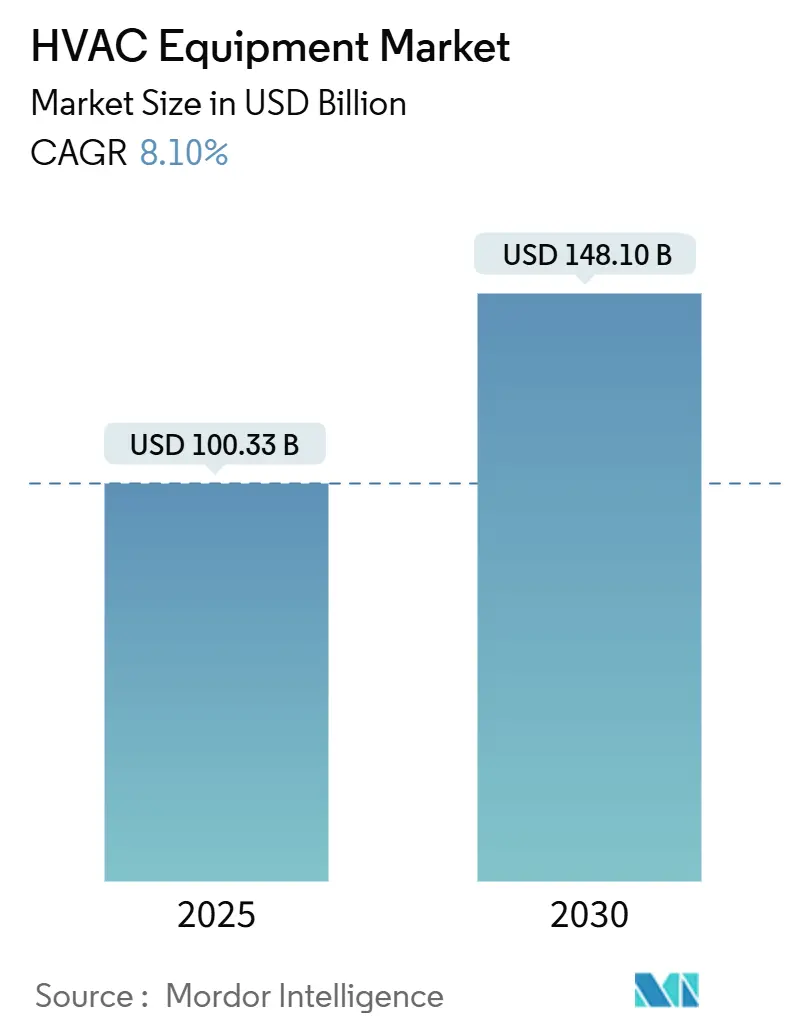

HVAC機器市場は、現在1,003.3億米ドルの評価を受けており、2030年までに1,481億米ドルに達すると予測されています。2025年から2030年にかけての年平均成長率(CAGR)は8.1%を見込んでおります。この成長は、エネルギー効率規制の強化、地球温暖化係数(GWP)の低い冷媒への移行、および運用性能とエンドユーザー価値を高めるデジタル制御のアップグレードによって推進されています。需要は広範にわたっており、欧州および北米におけるヒートポンプ導入奨励策が暖房ポートフォリオを再構築し、データセンターの建設ラッシュが従来の冷却設計に新たな要求をもたらし、アジアの都市化がルームエアコンの販売量を増加させています。ティア1ベンダー間での統合が進んでおり、OEMはソフトウェア人材と寒冷地向けヒートポンプの知的財産(IP)の確保を急いでいます。一方、地域に特化した企業は、遠隔地向けのソーラーハイブリッドシステムなど、未開拓のニッチ市場に進出しています。2025年1月の冷媒規制期限に関連する短期的な供給摩擦は、2027年までに緩和され、プレミアムな電化ソリューションの導入に向けた道筋がより明確になると考えられます。

主要なレポートのポイント

主要なレポートのポイントは以下の通りです。

* 機器タイプ別: 2024年には空調ユニットがHVAC機器市場シェアの46.1%を占め、主導的な地位を維持しました。一方、VRF(可変冷媒流量)システムは2030年までに12.7%のCAGRで最も速い成長を遂げると予測されています。

* 設置タイプ別: 2024年には改修・交換がHVAC機器市場規模の63.4%を占め、圧倒的な割合でした。新規建設は2030年までに9.4%のCAGRで最も速い成長が見込まれています。

* エンドユーザー別: 2024年には住宅用途がHVAC機器市場規模の41.7%を占めました。データセンターは2030年までに14.8%のCAGRで最も速い成長を遂げると予測されています。

* 地域別: 2024年にはアジア太平洋地域がHVAC機器市場の34.9%を占め、最大の市場となりました。中東地域は2025年から2030年の間に10.6%のCAGRで最も力強い成長を記録すると予測されています。

世界のHVAC機器市場の動向と洞察

推進要因

* 欧州における厳格な建築エネルギー規制がヒートポンプの導入を加速:

欧州の「ほぼゼロエネルギービルディング」義務化により、2024年のヒートポンプ需要を大幅に押し上げました。

* 都市化の進展と建設活動の活発化:

世界的な人口増加と都市化の加速に伴い、住宅、商業施設、産業施設などの新規建設が増加しており、HVAC機器の需要を牽引しています。

* エネルギー効率の高いHVACシステムへの需要増加:

環境意識の高まりとエネルギーコストの上昇により、消費者はより少ないエネルギーで快適な室内環境を提供する、高効率なHVACソリューションを求めるようになっています。特に、スマートHVACシステムやIoT対応機器の導入が進んでいます。

* 気候変動と極端な気象条件:

地球温暖化による猛暑や厳冬といった極端な気象現象の増加は、冷暖房機器の需要を世界的に押し上げています。これにより、HVAC機器の設置およびアップグレードが加速しています。

抑制要因

* HVAC機器の高額な初期費用とメンテナンスコスト:

特に高効率なHVACシステムやスマートHVACシステムの導入には、多額の初期投資が必要です。また、定期的なメンテナンスや部品交換のコストも、市場の成長を妨げる要因となることがあります。

* 熟練した技術者の不足:

HVACシステムの設置、保守、修理には専門的な知識と技術が必要です。しかし、多くの地域で熟練したHVAC技術者の不足が深刻化しており、これが市場の拡大を制限する可能性があります。

* 代替技術との競争:

地熱ヒートポンプや太陽熱利用システムなど、HVAC機器の代替となる技術の進化と普及は、従来のHVAC機器市場に競争圧力を与える可能性があります。

機会

* スマートホーム技術との統合:

スマートホームエコシステムへのHVACシステムの統合は、遠隔操作、自動化、エネルギー管理の最適化を可能にし、新たな市場機会を創出します。AIと機械学習を活用した予測メンテナンスやパーソナライズされた快適性提供も期待されます。

* グリーンビルディングと持続可能性への注力:

環境に配慮した建築物(グリーンビルディング)の増加は、エネルギー効率の高いHVACシステム、特にヒートポンプやVRFシステムの需要を促進します。政府のインセンティブや規制もこの傾向を後押ししています。

* 新興市場におけるインフラ開発:

アジア太平洋、中東、アフリカなどの新興市場では、急速な経済成長と都市化に伴い、住宅、商業、産業インフラの建設が活発化しています。これにより、HVAC機器の新たな需要が生まれています。

HVAC機器市場は、住宅、産業、オフィスビルなど、あらゆる環境において快適な室内環境と適切な空気質を提供する重要な技術であり、本レポートは市場の包括的な分析を提供しています。市場規模は2025年に1,003.3億米ドルに達し、2030年には年平均成長率(CAGR)8.10%で1,481.0億米ドルに成長すると予測されています。

調査範囲は、暖房機器(ボイラー、炉、ヒートポンプ、ユニットヒーター)、換気機器(エアハンドリングユニット、加湿器・除湿器、エアフィルター、ファンコイルユニット)、空調機器(ユニタリーエアコン、ルームエアコン、パッケージ型ターミナルエアコン、チラーなど)といった主要な機器タイプ別に分類されています。さらに、設置タイプ(新築、改修・交換)、エンドユーザー(住宅、商業、産業)、商業ビルタイプ(オフィス、医療施設、宿泊施設、小売店、教育機関、データセンター)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別に詳細な分析が行われています。

市場の成長を牽引する主な要因としては、欧州における厳格な建築物省エネルギー規制によるヒートポンプ導入の加速、北欧およびFLAP-D地域でのデータセンター建設の急増に伴う精密冷却需要の増加が挙げられます。アジアの高層住宅複合施設では、ゾーンごとの快適性と高効率を提供するVRF(可変冷媒流量)システムの採用が急速に進んでいます。米国ではインフレ削減法(IRA)による税額控除が炉の早期交換サイクルを促進し、東欧では地域暖房の拡大が大規模ボイラーの改修を後押ししています。また、アフリカのオフグリッド鉱山キャンプでは、ソーラーハイブリッドHVACパッケージが注目を集めています。

一方で、市場の成長を阻害する要因も存在します。OEMにとって低GWP(地球温暖化係数)冷媒への移行にかかる初期費用が高いこと、成熟市場における認定HVAC技術者の不足(北米では2026年までに22万5千人の技術者不足が予測されています)、半導体サプライチェーンの変動によるVRFインバーターの供給制約、そしてEUにおけるFガス規制の厳格化による輸入業者のコンプライアンス負担増などが挙げられます。これらの課題は、短期的な成長を抑制する可能性があります。

地域別では、急速な都市化と建設活動を背景に、アジア太平洋地域が世界の収益の34.9%を占め、市場をリードしています。機器タイプ別では、VRFシステムがゾーンごとの快適性と高効率性により、高層住宅や複合施設で人気を集め、2030年まで年平均12.7%で成長すると予測されています。エンドユーザー別では、AIコンピューティングワークロードの増加と精密冷却ニーズの高まりにより、データセンターが2030年まで年平均14.8%という最も速い成長率を示すと見込まれています。

競争環境については、Daikin Industries Ltd.、Carrier Global Corp.、Trane Technologies PLC、Johnson Controls International PLC、Mitsubishi Electric Corp.など、多数の主要企業が市場に参入しており、市場集中度、戦略的動向、市場シェア分析、および各社の詳細なプロファイルが本レポートで提供されています。

HVAC機器市場は、環境規制、技術革新、地域ごとの需要特性によって複雑に形成されており、今後も持続的な成長が見込まれる一方で、サプライチェーンの課題や人材不足といった制約にも直面しています。本レポートは、これらの動向を深く掘り下げ、市場の機会と将来の展望を明らかにしています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 欧州における厳格な建築物省エネルギー規制がヒートポンプ導入を加速

- 4.2.2 北欧およびFLAP-D地域におけるデータセンター建設の急増が精密冷却需要を高める

- 4.2.3 アジアの高層住宅団地における可変冷媒流量(VRF)システムの急速な普及

- 4.2.4 インフレ削減法(米国)の税額控除が早期の炉交換サイクルを促進

- 4.2.5 東欧における地域暖房の拡大が大型ボイラーの改修を促進

- 4.2.6 アフリカのオフグリッド鉱山キャンプで太陽光ハイブリッドHVACパッケージが普及

-

4.3 市場抑制要因

- 4.3.1 OEMにとっての低GWP冷媒移行における高額な初期費用

- 4.3.2 成熟市場における認定HVAC技術者の人材不足

- 4.3.3 半導体サプライチェーンの変動性がVRFインバーターの供給を制約

- 4.3.4 EUにおける厳格なFガス割当が輸入業者のコンプライアンス負担を増加

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 主要業績評価指標

5. 市場規模と成長予測(金額)

-

5.1 機器タイプ別

- 5.1.1 暖房機器

- 5.1.1.1 ボイラーおよび炉

- 5.1.1.2 ヒートポンプ

- 5.1.1.3 ユニタリーヒーター

- 5.1.2 換気機器

- 5.1.2.1 エアハンドリングユニット

- 5.1.2.2 加湿器および除湿器

- 5.1.2.3 エアフィルター

- 5.1.2.4 ファンコイルユニット

- 5.1.3 空調機器

- 5.1.3.1 ユニタリーエアコン

- 5.1.3.1.1 ダクト式セパレート

- 5.1.3.1.2 ダクトレスミニスプリット

- 5.1.3.1.3 パッケージ型屋上設置

- 5.1.3.1.4 可変冷媒流量 (VRF) システム

- 5.1.3.2 ルームエアコン

- 5.1.3.3 パッケージ型ターミナルエアコン

- 5.1.3.4 チラー

-

5.2 設置タイプ別

- 5.2.1 新築

- 5.2.2 改修 / 交換

-

5.3 エンドユーザー別

- 5.3.1 住宅用

- 5.3.2 商業用

- 5.3.3 産業用

-

5.4 建物タイプ別 (商業用)

- 5.4.1 オフィスビル

- 5.4.2 医療施設

- 5.4.3 ホスピタリティおよびレジャー

- 5.4.4 小売店およびショッピングモール

- 5.4.5 教育機関

- 5.4.6 データセンター

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 ASEAN

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 カタール

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 エジプト

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ダイキン工業株式会社

- 6.4.2 キャリアグローバル株式会社

- 6.4.3 トレイン・テクノロジーズPLC

- 6.4.4 ジョンソンコントロールズインターナショナルPLC

- 6.4.5 三菱電機株式会社

- 6.4.6 レノックスインターナショナル株式会社

- 6.4.7 リーム・マニュファクチャリング社

- 6.4.8 美的集団

- 6.4.9 珠海格力電器株式会社

- 6.4.10 NIBEグループ

- 6.4.11 パナソニック株式会社

- 6.4.12 サムスン電子(HVAC部門)

- 6.4.13 LGエレクトロニクス(Air-Solution)

- 6.4.14 ボッシュ・サーモテクノロジー

- 6.4.15 ヴァイラントグループ

- 6.4.16 アルファ・ラバルAB

- 6.4.17 シュティーベル・エルトロンGmbH & Co. KG

- 6.4.18 システムエアAB

- 6.4.19 グリーンヘック・ファン・コーポレーション

- 6.4.20 フラクトグループ

- 6.4.21 TROX GmbH

- 6.4.22 スウェゴン・グループAB

- 6.4.23 日立ジョンソンコントロールズ空調

- 6.4.24 ダンフォスA/S(業務用コンプレッサー)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

空調設備とは、室内の温度、湿度、清浄度、気流を適切に調整し、人々の快適な居住空間や作業環境を創出するための設備全般を指します。単に冷暖房を行うだけでなく、換気や空気清浄機能も含まれることが多く、その目的は多岐にわたります。例えば、オフィスや商業施設では従業員や顧客の快適性向上、工場では製品の品質維持や精密機器の安定稼働、病院では衛生環境の確保など、現代社会において不可欠なインフラの一つとなっています。

空調設備は、その規模や用途によって様々な種類に分類されます。まず、一般家庭で広く普及しているのはルームエアコンと呼ばれる個別空調方式の設備です。壁掛け型が主流ですが、床置き型や窓用型などもあります。小規模な店舗やオフィスでは、パッケージエアコンが用いられることが多く、室外機一台で複数の室内機を制御できるビル用マルチエアコンもこの範疇に含まれます。これらは、各部屋やゾーンごとに独立して温度設定ができるため、柔軟な運用が可能です。一方、大規模なビル、工場、病院、商業施設などでは、セントラル空調方式が採用されることが一般的です。これは、チラー(冷温水発生器)やボイラーといった熱源設備で冷水や温水を作り、それをポンプと配管で各フロアのファンコイルユニットやエアハンドリングユニット(AHU)に送り、そこで空気を処理してダクトを通じて室内に供給する方式です。熱源設備、熱搬送設備、空気搬送設備、そして末端設備から構成され、建物全体を一元的に管理できるのが特徴です。さらに、半導体工場や病院の手術室などで求められるクリーンルーム用空調や、美術館やデータセンターなどで厳密な温度・湿度管理が必要な恒温恒湿室用空調といった特殊な用途に特化した設備も存在します。これらの設備には、高性能フィルターや精密な制御システムが組み込まれています。

空調設備の用途は非常に広範です。住宅においては、四季を通じて快適な室内環境を提供し、人々の生活の質を高めます。オフィスや商業施設では、従業員の生産性向上や顧客の満足度向上に寄与します。病院や医療施設では、患者さんの療養環境を整えるとともに、手術室や無菌室の清浄度を維持し、感染症対策にも重要な役割を果たします。工場や産業施設では、精密機器の誤作動防止、食品や医薬品の品質保持、作業員の熱中症対策など、生産活動の基盤を支えています。データセンターでは、膨大な熱を発生するサーバー機器の冷却を行い、安定稼働を保証します。美術館や博物館では、収蔵品の劣化を防ぐために厳密な温度・湿度管理が不可欠であり、空調設備がその役割を担っています。その他、学校、図書館、駅などの公共施設においても、利用者の快適性を確保するために広く導入されています。

空調設備を支える関連技術も日々進化しています。省エネルギー化の核となるインバーター技術は、モーターの回転数を細かく制御することで無駄な電力消費を抑えます。ヒートポンプ技術は、空気中の熱を効率的に利用して冷暖房を行うため、高い省エネ性能を発揮します。近年では、IoT(モノのインターネット)やAI(人工知能)の活用が進み、空調設備の遠隔監視、自動制御、最適運転、さらには故障の予知保全などが可能になっています。温度、湿度、人感、CO2濃度などを検知する各種センサー技術も、よりきめ細やかな環境制御に貢献しています。ビル全体のエネルギー管理を行うBEMS(Building Energy Management System)や、家庭向けのHEMS(Home Energy Management System)、工場向けのFEMS(Factory Energy Management System)といったシステムと連携することで、建物全体のエネルギー効率を最大化します。熱源技術としては、電気ヒートポンプ(EHP)だけでなく、ガスヒートポンプ(GHP)や、地域全体で熱を供給する地域冷暖房システムも普及しています。環境負荷低減のため、地球温暖化係数の低い新冷媒(R32など)や、アンモニア、CO2といった自然冷媒への移行も進められています。換気技術では、排気の熱を回収して給気に利用する全熱交換器や、微粒子を除去するHEPAフィルターなどが、空気質の向上に貢献しています。夜間電力を利用して熱を蓄え、昼間のピーク時に利用する蓄熱技術も、電力負荷平準化に役立っています。

空調設備の市場背景としては、いくつかの重要なトレンドが見られます。第一に、地球温暖化対策やフロン排出抑制法などの環境規制強化に伴い、さらなる省エネルギー化と環境負荷の低い冷媒への転換が強く求められています。第二に、人々の快適性や健康志向の高まりから、単なる温度調整だけでなく、空気清浄、加湿・除湿、換気といった高機能化が進んでいます。特に、新型コロナウイルス感染症の流行以降、換気や空気清浄機能への関心は一層高まっています。第三に、DX(デジタルトランスフォーメーション)の進展により、IoTやAIを活用したスマート空調システムやビル管理システムの導入が加速しています。これにより、設備の運用効率化やメンテナンスの最適化が図られています。第四に、既存設備の老朽化に伴う更新需要が大きく、より省エネ性能の高い最新設備への入れ替えが進んでいます。また、データセンターや物流施設、工場などの新築需要も市場を牽引しています。国際的には、新興国における経済成長と生活水準の向上に伴い、空調設備の普及が拡大しています。エネルギー価格の高騰も、省エネ性能の高い設備への投資を促す要因となっています。

将来の展望として、空調設備はさらなる進化を遂げると予測されます。最も重要な方向性は、徹底した省エネルギー化と環境負荷低減です。ゼロエネルギービル(ZEB)の実現に向けた技術開発が進み、再生可能エネルギーとの連携が強化されるでしょう。スマート化・AI化はさらに加速し、センサーデータや気象予報、利用者の行動パターンなどをAIが学習し、自律的に最適な運転を行う予測制御が一般的になります。これにより、個人の快適性を最大化しつつ、エネルギー消費を最小限に抑えることが可能になります。快適性・健康機能の面では、個別最適化された空調制御、ウイルスやアレルゲンを効果的に除去する空気清浄機能、さらには香りや音響と連携した空間演出など、より高度な付加価値が提供されるようになるでしょう。環境負荷低減のため、自然冷媒の普及はさらに進み、フロンの回収・破壊技術も一層強化されます。災害時においても機能維持が可能なレジリエンス強化型の空調システムや、BCP(事業継続計画)に貢献するソリューションも重要性を増します。ビジネスモデルとしては、設備販売だけでなく、運用・保守・最適化といったサービス提供へのシフトが進むと見られます。また、モジュール化やプレハブ化により、施工性の向上や工期短縮が図られる可能性もあります。空調設備の運転データは、建物の利用状況やエネルギー消費パターンを分析するための貴重な情報源となり、新たな価値創造に繋がることも期待されています。