ワイヤレスコネクティビティチップセット市場規模・シェア分析 – 成長トレンドと予測(2025年~2030年)

ワイヤレス接続チップセット市場レポートは、タイプ(Wi-Fiスタンドアロン、Bluetoothスタンドアロンなど)、技術標準(Wi-Fi 4、Wi-Fi 5など)、エンドユーザーアプリケーション(家電、企業インフラなど)、デバイスカテゴリ(スマートフォンとタブレット、PCとラップトップなど)、および地域で分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ワイヤレスコネクティビティチップセット市場の概要

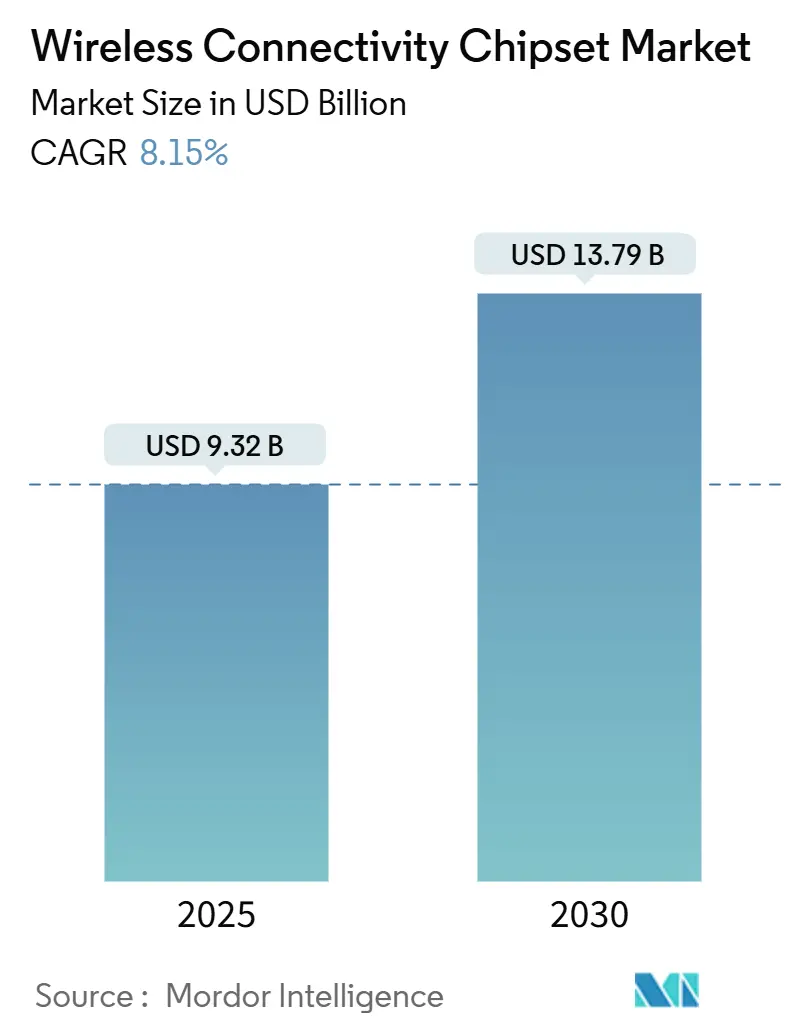

ワイヤレスコネクティビティチップセット市場は、2025年には93.2億米ドルに達し、2030年には137.9億米ドルに増加すると予測されており、予測期間(2025年から2030年)における年平均成長率(CAGR)は8.15%と見込まれています。この着実な成長は、シングルチップソリューションへのマルチプロトコル機能の急速な統合、エッジAI処理の需要増加、および車載テレマティクス設計の増加を反映しています。家電、産業オートメーション、モビリティ分野のデバイスメーカーは、部品コストの削減と設計サイクルの短縮のため、コンボSoCプラットフォームへの集約を進めています。同時に、ベンダーの統合と規模の経済によるコスト削減が競争環境を再形成しており、サプライヤーはニューラル処理アクセラレータの組み込みや、WPA3やISO 21434といった新しいサイバーセキュリティ要件への対応を急いでいます。

地域別に見ると、アジア太平洋地域は2024年に57.30%の収益シェアを維持し、中国の大規模なIoT製造クラスターと日本のコネクテッドカー革新に支えられ、2030年までCAGR 11.37%で拡大すると予測されています。タイプ別では、Wi-Fi + Bluetoothコンボシリコンが2024年の収益の80.30%を占め、市場が統合へと転換していることを示しています。低電力ワイヤレスICは、IoTノードのバッテリー寿命延長に最適化されており、CAGR 9.38%で最も急速に成長する製品タイプです。エンドユーザーアプリケーションでは、家電が総出荷量の52.90%を占めていますが、車載テレマティクスおよびV2XエンドポイントはCAGR 10.98%で成長しており、モビリティがチップセットのロードマップに与える影響が増大しています。

主要なレポートのポイント

* タイプ別: Wi-Fi + Bluetoothコンボソリューションが2024年に80.30%の市場シェアを占め、低電力ワイヤレスICは2030年までCAGR 9.38%で最も高い成長率を示すと予測されています。

* 技術標準別: Wi-Fi 5が2024年に63.20%の収益貢献で支配的でしたが、Wi-Fi 7は2025年から2030年の間にCAGR 9.58%で成長すると予測されています。

* アプリケーション別: 家電が2024年に52.90%の市場シェアを占め、車載テレマティクスは2030年までCAGR 10.98%で拡大すると予測されています。

* デバイスカテゴリ別: スマートフォンとタブレットが2024年の展開の45.80%を占めましたが、車載制御ユニットは2030年までCAGR 10.59%で最も速い成長を記録すると見込まれています。

* 地域別: アジア太平洋地域は2024年に57.30%の収益を貢献し、予測期間中にCAGR 11.37%で最も速い成長を記録すると予測されています。

市場のトレンドと洞察(促進要因)

* 消費者および産業分野におけるIoTデバイスの急増: 工場自動化では、ミッションクリティカルなセンサーループに有線接続に代わる決定論的ワイヤレスと従来のWi-Fi/Bluetoothが同一ダイに組み込まれるようになっています。スマートホームデバイスの出荷台数は2024年に14億台を超え、各デバイスに少なくとも1つのワイヤレスチップセットが搭載されており、規模の経済を加速させています。

* Wi-Fi 6/6E/7およびBluetooth 5.x/LE Audioの展開加速: Wi-Fi 7のマルチリンク操作は2.4GHz、5GHz、6GHz帯を同時に利用し、新たなスループットと低遅延のベンチマークを確立しています。企業はWi-Fi 6Eへのアクセスポイントの更新を進め、6GHz帯域を活用して混雑のない高密度キャンパスを実現しています。Bluetooth LE AudioのLC3コーデックは、車両のヘッドユニットの再設計を促し、コネクティビティSoC内のDSP要件を高めています。

* 車載5G/C-V2Xテレマティクス設計の増加: 中国では2024年に主要都市回廊で20万台以上のC-V2X搭載車両が導入され、チップセット設計活動が加速しています。欧州のOEMは新プラットフォームでのC-V2X対応を義務付けており、これらのプログラムは、無線シリコンに直接統合された安全隔離、セキュアブート、機能安全診断の必要性を高めています。

* 統合型ニューラルアクセラレータを備えたコンボSoCに対するエッジAIの需要: ビデオドアベル、スマートカメラ、産業用ビジョンノードは、プライバシー保護とバックホール料金削減のために、オンデバイス推論をますます必要としています。コネクティビティベンダーは、Wi-Fi/Bluetooth無線機の隣に小型のTOPSクラスNPUを組み込み、ディスクリートAIコプロセッサを排除することでシステムBOMを削減しています。

* スマートホームプログラムとグリーンビルディング規制の補助金: EUと北米では、政策主導の市場が形成されており、スマートホームプログラムやグリーンビルディング規制がコネクティビティチップセットの需要を後押ししています。

* ベンダー統合による規模の経済によるコスト削減: グローバルなサプライチェーン最適化により、ベンダー統合が進み、規模の経済によるコスト削減が実現しています。

市場のトレンドと洞察(抑制要因)

* 2.4 GHz ISM帯におけるRFスペクトル混雑の激化: 密集したアパートブロックではBluetoothとWi-Fi信号が衝突し、ベンダーはアジャイルチャネルホッピングと共存ファームウェアの実装を余儀なくされています。産業現場では、バッテリー寿命を消耗する再試行が報告されており、5GHzおよび6GHzへの移行を促していますが、トライバンドフロントエンドのBOMコストが増加しています。

* 先進ノードにおけるサプライチェーンのリードタイムの継続的な変動: 6nm/7nmの容量が限られているため、コネクティビティ部品はフラッグシップモバイルプロセッサとウェハスタートを共有し、より高いASPセグメントが優先されます。リードタイムは30週間を超え、車載ECUのリリースを遅らせ、OEMのバッファ在庫負担を増加させています。

* サイバーセキュリティコンプライアンスコストの増加(WPA3、ISO 21434、Matter): グローバルな規制要件と地域差により、WPA3、ISO 21434、Matterなどのサイバーセキュリティコンプライアンスコストが増加しています。

* マルチプロトコル採用を遅らせるスタック間相互運用性のギャップ: グローバルな技術統合の課題により、異なるプロトコルスタック間の相互運用性のギャップが、マルチプロトコルソリューションの採用を遅らせています。

セグメント分析

* タイプ別:コンボソリューションが統合効率を推進

Wi-Fi + Bluetoothコンボシリコンは2024年に80.30%の市場シェアを占めました。低電力ワイヤレスICは、バッテリー駆動のIoTノードの規模拡大に伴い、CAGR 9.38%で成長すると予想されています。コンボ設計はPCB面積を縮小し、認証を合理化するため、家電およびウェアラブルベンダーは均一なRF動作を持つグローバルSKUを出荷できます。Matterの採用により、コミッショニングと制御のためにWi-FiとThread/BLEを同時に使用するスマートホームエコシステムでコンボSoCの需要が高まっています。

* 技術標準別:Wi-Fi 7の登場が性能移行を加速

レガシーWi-Fi 5は、低ASPと広範な認証ベースにより、依然として収益の63.20%を占めていますが、Wi-Fi 7チップセットは、マルチギガビットメッシュとクラウドゲーミングの需要により、CAGR 9.58%で成長すると予想されています。車載インフォテインメントは、干渉のない後部座席ストリーミングのために、Wi-Fi 6をスキップして6GHz対応のWi-Fi 6Eを採用しています。Bluetooth LE Audioは、真のワイヤレスイヤホンやインフォテインメントで普及し、クラシックA2DPヘッドセットを置き換えています。

* エンドユーザーアプリケーション別:車載コネクティビティが市場ダイナミクスを変革

家電は2024年の収益の52.90%を占めましたが、車載テレマティクスおよびV2XエンドポイントはCAGR 10.98%で拡大し、他のすべての垂直市場を上回ると予想されています。電気自動車の充電器は、課金バックエンド用のWi-Fiとグリッド接続用のPLCを単一ボード上で必要とし、ソケットの機会を増やしています。産業オートメーションの顧客は、フィールドバス配線を段階的に廃止するために、決定論的ワイヤレスバックボーンを追求しています。

* デバイスカテゴリ別:車載制御ユニットが次世代コネクティビティを推進

スマートフォンとタブレットは現在、設置台数の45.80%を占めていますが、車載制御ユニットはCAGR 10.59%で成長すると予想されています。ソフトウェア定義車両は、OTAアップデートと高帯域幅センサーフュージョンに依存しており、ゾーンゲートウェイにデュアルWi-Fiと5G無線機を必要とします。-40°Cから125°Cの周囲温度範囲とAEC-Q100 Grade 1認定に対応するコンボチップセットを強化するベンダーが優先されます。

地域分析

* アジア太平洋地域: 2024年の収益の57.30%を占め、中国のIoT製造クラスターと日本のコネクテッドカーR&Dリーダーシップの恩恵を受けています。政府のスマートシティパイロットプログラムにより、昨年5億台以上のデバイスがアクティブ化されました。韓国の5G URLLC試験は、Wi-Fi 7バックアップを好む産業用プライベートネットワークを支えています。インドの農村ブロードバンド計画は、厳格な価格上限があるものの、低コストCPEにコンボチップセットを採用しています。

* 北米: Wi-Fi 6EおよびWi-Fi 7の早期エンタープライズ展開がチップセットの更新サイクルを増幅させ、第2位にランクされています。FCCによる6GHz帯への1.2GHz帯の全面開放は、トライバンドアクセスポイントの注文を加速させました。カナダの重要インフラプロジェクトはFIPS認定シリコンを要求し、メキシコのニアショアリングブームは自動車ティア1企業にコネクティビティモジュールラインの現地化を促しています。

* 欧州: 持続可能性とサイバーレジリエンスの義務の下で着実に市場が成長しています。EUサイバーレジリエンス法は、コネクティビティシリコン内にハードウェア・ルート・オブ・トラストとSBOM機能を義務付け、セキュリティIPポートフォリオを持つサプライヤーに報いています。ドイツのIndustrie 4.0ラボはWi-Fi 7の決定論的スケジューリングを試験しており、英国はブレグジット後の主権チップ設計助成金を追求しています。

競争環境

市場は中程度の統合が特徴であり、7nm以下のプロセスでは規模のメリットが強まっています。Broadcom、Qualcomm、MediaTek、NXPといった主要企業は、マルチプロトコルロードマップと車載グレードのバリアントを活用して粗利益を保護しています。小規模な専門企業は、衛星IoTや超広帯域+BLEの共同パッケージングなどのニッチな分野に転換し、既存企業からデジタルベースバンドをライセンス供与することがよくあります。技術的リーダーシップは、コンピューティングとコネクティビティの融合にかかっており、FastConnect 7900のようなプラットフォームは、エッジビデオ分析を満たすためにNPUブロックを組み込んでいます。ISO 26262 ASIL-B/Cに準拠した車載安全認証済み無線機には未開拓の分野が残っており、先行企業はデュアルCAN、ギガビットイーサネット、Wi-Fi 7を同じダイにバンドルし、ゾーンECUメーカーにワンベンダーBOMを提供しています。

主要企業

* Broadcom Inc.

* Qualcomm Incorporated

* Intel Corporation

* Texas Instruments Incorporated

* MediaTek Inc.

最近の業界動向

* 2024年10月: Broadcomは、Wi-Fi 7および車載C-V2Xの6nm生産拡大に28億米ドルを投じ、Tier-1設計を獲得しつつ、内部生産能力の規模拡大を通じてユニットコストを削減することを目指しています。

* 2024年9月: Qualcommは、Wi-Fi 7、Bluetooth 5.4、UWBを統合したFastConnect 7900を発表しました。これは、プレミアムスマートフォンソケットを確保し、車載インフォテインメントプラットフォームのアップセルを狙う戦略的な動きです。

* 2024年8月: MediaTekは、NPUを融合した4nmコネクティビティSoCに関してTSMCと提携し、早期ノードアクセスを確保して電力効率で競合他社を凌駕することを目指しています。

* 2024年7月: Intelは、欧州のコネクティビティIPを4億5000万米ドルで買収し、Mobileye ADASシリコンを補完するために車載無線スタックを強化しました。

本レポートは、ワイヤレスコネクティビティチップセット市場に関する詳細な分析を提供しています。ワイヤレスチップセットは、Wi-Fi、Bluetooth、またはその両方といった無線手段を通じて、コンピューターやシステム間の通信を可能にする内部ハードウェアの一部として設計されています。

本調査は、市場の定義と仮定、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要なセクションで構成されています。

市場概況では、市場の推進要因と阻害要因が詳細に分析されています。市場の成長を牽引する主な要因としては、消費者および産業分野におけるIoTデバイスの急増が挙げられます。また、Wi-Fi 6/6E/7およびBluetooth 5.x/LE Audioといった最新技術の展開加速、自動車分野における5G/C-V2Xテレマティクス設計の採用増加も重要な推進力です。さらに、ニューラルアクセラレータを統合したコンボSoCに対するエッジAIの需要拡大、スマートホームプログラムへの助成金やグリーンビルディング規制の導入、ベンダー統合による規模の経済を通じたコスト削減も市場拡大に寄与しています。

一方で、市場の成長を阻害する要因も存在します。2.4 GHz ISMバンドにおけるRFスペクトル混雑の激化、先進ノードにおけるサプライチェーンのリードタイム変動の継続が課題となっています。加えて、WPA3、ISO 21434、Matterといった規格への対応に伴うサイバーセキュリティコンプライアンスコストの増加、およびマルチプロトコル採用を遅らせるスタック間の相互運用性ギャップも市場の足かせとなっています。その他、本レポートではマクロ経済要因の影響、業界のサプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析など、多角的な視点から市場を詳細に分析しています。

市場規模と成長予測のセクションでは、タイプ別(Wi-Fi単体、Bluetooth単体、Wi-FiとBluetooth複合、低電力ワイヤレスIC)、技術標準別(Wi-Fi 4/5/6/6E/7、Bluetooth Classic/LE 5.x)、エンドユーザーアプリケーション別(家電、企業インフラ、モバイル端末、自動車、産業・IIoT、その他)、デバイスカテゴリ別(スマートフォン・タブレット、PC・ノートPC、スマートホーム・IoTノード、ネットワークインフラ、ウェアラブル・ヒアラブル、自動車制御ユニット)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に市場をセグメント化し、その価値(米ドル)で市場予測を提供しています。

本レポートの主要な分析結果として、ワイヤレスコネクティビティチップセット市場は2030年までに137.9億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)8.15%で成長すると予測されています。地域別では、アジア太平洋地域が中国における大量のIoT生産と日本におけるコネクテッドカーの展開に牽引され、11.37%という最も速いCAGRで増分収益に貢献すると見込まれています。現在、最も出荷量が多い製品クラスはWi-FiとBluetoothのコンボソリューションであり、2024年の収益の80.30%を占め、ほとんどの消費者および産業用デバイスの標準アーキテクチャであり続けています。エンドユースセグメントでは、自動車テレマティクスおよびV2Xモジュールが、車両プラットフォームへのマルチギガビットワイヤレスリンクとエッジAI処理の組み込みにより、10.98%のCAGRで最も強い成長勢いを示しています。平均販売価格(ASP)の上昇は、Wi-Fi 5からWi-Fi 6EおよびWi-Fi 7への移行、ならびにBluetooth LE Audioの採用によって推進されています。また、6nm/7nmの先進ノードにおける供給逼迫が継続しているため、サプライヤーはリードタイムの変動を抑えるために、複数のファウンドリとの契約を確保し、社内生産能力への追加投資を行っています。

競争環境においては、Broadcom Inc.、Qualcomm Technologies Inc.、MediaTek Inc.、Intel Corporation、Texas Instruments Incorporated、STMicroelectronics N.V.、NXP Semiconductors N.V.、Infineon Technologies AG、Microchip Technology Inc.、Qorvo Inc.、Skyworks Solutions Inc.、Nordic Semiconductor ASA、Silicon Laboratories Inc.、Realtek Semiconductor Corp.、Espressif Systems (Shanghai) Co., Ltd.など、多数の主要ベンダーが市場に参入しており、各社のグローバルレベルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場シェア、製品・サービス、最近の動向などが詳細に分析されています。

本レポートでは、未開拓分野や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても考察しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 消費者および産業分野におけるIoTデバイスの急増

- 4.2.2 Wi-Fi 6/6E/7およびBluetooth 5.x/LE Audioの展開加速

- 4.2.3 自動車用5G/C-V2Xテレマティクス設計の採用増加

- 4.2.4 ニューラルアクセラレータを統合したコンボSoCに対するエッジAIの需要

- 4.2.5 補助金付きスマートホームプログラムとグリーンビルディング規制

- 4.2.6 ベンダー統合による規模の経済によるコスト削減

-

4.3 市場の阻害要因

- 4.3.1 2.4 GHz ISM帯におけるRFスペクトル混雑の激化

- 4.3.2 先端ノードにおけるサプライチェーンのリードタイムの継続的な変動

- 4.3.3 サイバーセキュリティコンプライアンスコストの増加 (WPA3, ISO 21434, Matter)

- 4.3.4 スタック間の相互運用性のギャップがマルチプロトコル採用を遅らせる

- 4.4 マクロ経済要因の影響

- 4.5 産業サプライチェーン分析

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 Wi-Fiスタンドアロン

- 5.1.2 Bluetoothスタンドアロン

- 5.1.3 Wi-FiおよびBluetoothコンボ

- 5.1.4 低電力ワイヤレスIC (BLE, Zigbee, UWB)

-

5.2 技術標準別

- 5.2.1 Wi-Fi 4 (802.11n)

- 5.2.2 Wi-Fi 5 (802.11ac)

- 5.2.3 Wi-Fi 6 / 6E (802.11ax)

- 5.2.4 Wi-Fi 7 (802.11be)

- 5.2.5 Bluetoothクラシック

- 5.2.6 Bluetooth Low-Energy 5.x

-

5.3 エンドユーザーアプリケーション別

- 5.3.1 家庭用電化製品

- 5.3.2 エンタープライズインフラストラクチャ

- 5.3.3 モバイルハンドセット

- 5.3.4 自動車 (テレマティクス、V2X、インフォテインメント)

- 5.3.5 産業用およびIIoT

- 5.3.6 その他 (ヘルスケア、ウェアラブル、スマートシティ)

-

5.4 デバイスカテゴリ別

- 5.4.1 スマートフォンおよびタブレット

- 5.4.2 PCおよびノートパソコン

- 5.4.3 スマートホーム / IoTノード

- 5.4.4 ネットワークインフラストラクチャ (ルーター、AP)

- 5.4.5 ウェアラブルおよびヒアラブル

- 5.4.6 自動車制御ユニット

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Broadcom Inc.

- 6.4.2 Qualcomm Technologies Inc.

- 6.4.3 MediaTek Inc.

- 6.4.4 Intel Corporation

- 6.4.5 Texas Instruments Incorporated

- 6.4.6 STMicroelectronics N.V.

- 6.4.7 NXP Semiconductors N.V.

- 6.4.8 ON Semiconductor Corporation

- 6.4.9 Infineon Technologies AG

- 6.4.10 Microchip Technology Inc.

- 6.4.11 Qorvo Inc.

- 6.4.12 Skyworks Solutions Inc.

- 6.4.13 HiSilicon Technologies Co., Ltd.

- 6.4.14 UNISOC (Shanghai) Technologies Co., Ltd.

- 6.4.15 Nordic Semiconductor ASA

- 6.4.16 Silicon Laboratories Inc.

- 6.4.17 Realtek Semiconductor Corp.

- 6.4.18 Espressif Systems (Shanghai) Co., Ltd.

- 6.4.19 Marvell Technology, Inc.

- 6.4.20 Cypress Semiconductor

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ワイヤレスコネクティビティチップセットとは、電子機器が無線通信を行うために不可欠な集積回路の総称でございます。これは、電波の送受信、信号の変調・復調、通信プロトコルの処理といった一連の機能を担い、スマートフォン、タブレット、PCから、IoTデバイス、自動車、産業機器に至るまで、現代社会のあらゆる接続機器の中核を成しております。有線接続の制約から解放され、機器間の自由なデータ交換を可能にすることで、私たちの生活やビジネスに革新をもたらす基盤技術と言えるでしょう。

このチップセットには、用途や通信方式に応じて多種多様な種類がございます。最も広く普及しているのは、高速かつ広範囲のデータ通信を可能にするWi-Fi(IEEE 802.11規格)チップセットです。最新のWi-Fi 6EやWi-Fi 7(802.11be)は、より高いスループット、低遅延、多数同時接続への対応を実現し、高解像度ストリーミングやVR/ARアプリケーションを支えています。次に、短距離・低消費電力での接続に特化したBluetoothチップセットがございます。これは、ワイヤレスイヤホン、スマートウォッチ、キーボード、マウスなどのパーソナルデバイス間通信に広く利用されており、特にBluetooth Low Energy(BLE)はIoTデバイスのバッテリー寿命延長に貢献しています。

さらに、広域でのモバイル通信を可能にするセルラー(2G/3G/4G/5G)チップセットも重要なカテゴリです。これはスマートフォンやモバイルルーターの心臓部であり、5Gの普及により、超高速・超低遅延・多数同時接続といった特性が、産業用途や自動運転など新たな分野での活用を加速させています。その他にも、近距離無線通信技術であるNFC(Near Field Communication)チップセットは、非接触決済やデータ交換に利用され、ZigbeeやThread、LoRaWANといった低消費電力・長距離通信が可能なIoT向けチップセットは、スマートホームやスマートシティ、産業用センサーネットワークなどでその真価を発揮しています。最近では、高精度な測位やセキュアな通信を可能にするUWB(Ultra-Wideband)チップセットも注目を集めております。これらのチップセットは、単一の通信方式に特化したものから、Wi-FiとBluetoothのように複数の通信方式を統合したコンボチップ、さらにはSoC(System-on-Chip)の一部として組み込まれるものまで、様々な形態で提供されています。

ワイヤレスコネクティビティチップセットの用途は非常に広範です。まず、私たちの日常生活に密着したコンシューマーエレクトロニクス分野では、スマートフォン、タブレット、ノートPC、スマートテレビ、ウェアラブルデバイス、ゲーム機などが挙げられます。これらの機器は、Wi-FiやBluetooth、セルラーチップセットを介してインターネットや他のデバイスとシームレスに接続され、情報へのアクセスやエンターテイメント体験を豊かにしています。次に、IoT(Internet of Things)デバイスは、スマートホーム機器(スマート照明、サーモスタット、セキュリティカメラ)、産業用センサー、医療機器、スマートシティインフラなど、あらゆるモノがインターネットに接続される世界を構築しています。これらのデバイスは、低消費電力のBluetooth LE、Zigbee、LoRaWAN、あるいはWi-Fiなどを利用して、データを収集・送信し、遠隔監視や自動制御を可能にしています。

自動車分野においても、ワイヤレスコネクティビティチップセットの重要性は増しております。車載インフォテインメントシステム、テレマティクス、V2X(Vehicle-to-Everything)通信、さらには自動運転におけるセンサーデータ伝送など、車両の安全性、快適性、効率性を高めるために不可欠な技術となっています。医療分野では、遠隔患者モニタリング、ウェアラブル医療機器、スマート病院システムなどに活用され、患者のQOL向上や医療効率化に貢献しています。産業分野では、工場自動化、資産追跡、予知保全など、インダストリー4.0の実現に向けた基盤技術として、生産性向上とコスト削減に寄与しています。

ワイヤレスコネクティビティチップセットの機能を実現するためには、様々な関連技術との連携が不可欠でございます。まず、電波の送受信を行うアンテナは、チップセットの性能を最大限に引き出すために重要な役割を担います。次に、RFフロントエンドモジュール(FEM)は、パワーアンプ、低ノイズアンプ、フィルター、スイッチなどを統合し、信号の増幅やノイズ除去、周波数選択といった処理を行います。チップセットを制御し、アプリケーションを実行するためには、マイクロコントローラーやプロセッサーが必要であり、これらが連携して通信プロトコルを管理します。

また、通信の安定性とセキュリティを確保するためのソフトウェアスタックやドライバー、そしてWPA3やTLSといったセキュリティプロトコルも不可欠です。特にIoTデバイスにおいては、電力効率が極めて重要であるため、パワーマネジメントIC(PMIC)がチップセットの消費電力を最適化し、バッテリー寿命を延ばす役割を担います。さらに、クラウドプラットフォームとの連携により、収集されたデータの分析やデバイスの遠隔管理が可能となり、ワイヤレスコネクティビティの価値を最大化しています。

ワイヤレスコネクティビティチップセットの市場は、近年著しい成長を遂げております。この成長を牽引している主な要因は、IoTデバイスの爆発的な普及、5Gネットワークのグローバル展開、スマートホーム機器の需要拡大、そして自動車のコネクテッド化の加速でございます。主要な市場プレイヤーとしては、Qualcomm、Broadcom、MediaTek、Intel、NXP、STMicroelectronics、Infineon、Renesas、Nordic Semiconductor、Realtekなどが挙げられ、各社は技術革新と製品ポートフォリオの拡充に注力しています。

現在の市場トレンドとしては、さらなる小型化、低消費電力化、そして複数の通信方式を統合したコンボチップによる高集積化が進んでいます。これにより、より小型でバッテリー駆動時間の長いデバイスの開発が可能となり、デザインの自由度も向上しています。また、AI技術の統合により、通信品質の最適化や電力管理の効率化が図られ、セキュリティ機能の強化も重要な課題として取り組まれています。一方で、グローバルなサプライチェーンの課題、技術の複雑化、そしてセキュリティ脆弱性への対応は、市場が直面する挑戦でもあります。

将来展望としましては、ワイヤレスコネクティビティチップセットは、今後も進化を続け、私たちの生活や社会にさらなる変革をもたらすでしょう。通信規格の進化は止まることなく、Wi-Fi 7(802.11be)やBluetooth LE Audioの普及、そして5G Advancedから6Gへの移行が、より高速で信頼性の高い、そして低遅延な通信環境を実現します。UWB技術は、高精度な屋内測位やセキュアなキーレスエントリーなど、新たなアプリケーションを創出すると期待されています。

チップセットのさらなる高集積化は、より多くの機能を単一のチップに統合し、AIアクセラレーターを内蔵することで、エッジデバイスでの高度なデータ処理を可能にするでしょう。エネルギー効率の向上は、バッテリー駆動のIoTデバイスの普及をさらに加速させ、エネルギーハーベスティング技術との組み合わせにより、メンテナンスフリーのデバイスも実現可能になるかもしれません。セキュリティ面では、ハードウェアレベルでのセキュリティ強化や、量子コンピューターの脅威に対応するポスト量子暗号技術の導入が進むと予想されます。

新たなアプリケーションとしては、メタバースや拡張現実(XR)デバイス、高度なロボティクス、完全自動運転車、スマートインフラなどが挙げられ、これらの実現には、高性能で信頼性の高いワイヤレスコネクティビティチップセットが不可欠です。持続可能性への意識の高まりから、エネルギー効率の高い設計や製造プロセスへの注力も、今後の重要なトレンドとなるでしょう。ワイヤレスコネクティビティチップセットは、デジタル化が進む社会において、ますますその重要性を高め、未来のイノベーションを牽引する中核技術であり続けることでしょう。