ハイパースケールデータセンター市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ハイパースケールデータセンター市場は、データセンターの種類(エンタープライズ/ハイパースケール自社構築、ハイパースケールコロケーション)、コンポーネント(ITインフラストラクチャ、電気インフラストラクチャなど)、ティア標準(ティアIII、ティアIV)、エンドユーザー産業(クラウドサービスプロバイダー、BFSI、ソーシャルメディアおよびデジタルコンテンツなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ハイパースケールデータセンター市場は、2025年から2030年にかけて堅調な成長が見込まれており、本レポートは市場規模、成長トレンド、主要な推進要因と抑制要因、および地域別の分析を詳細に提供しています。

市場概要

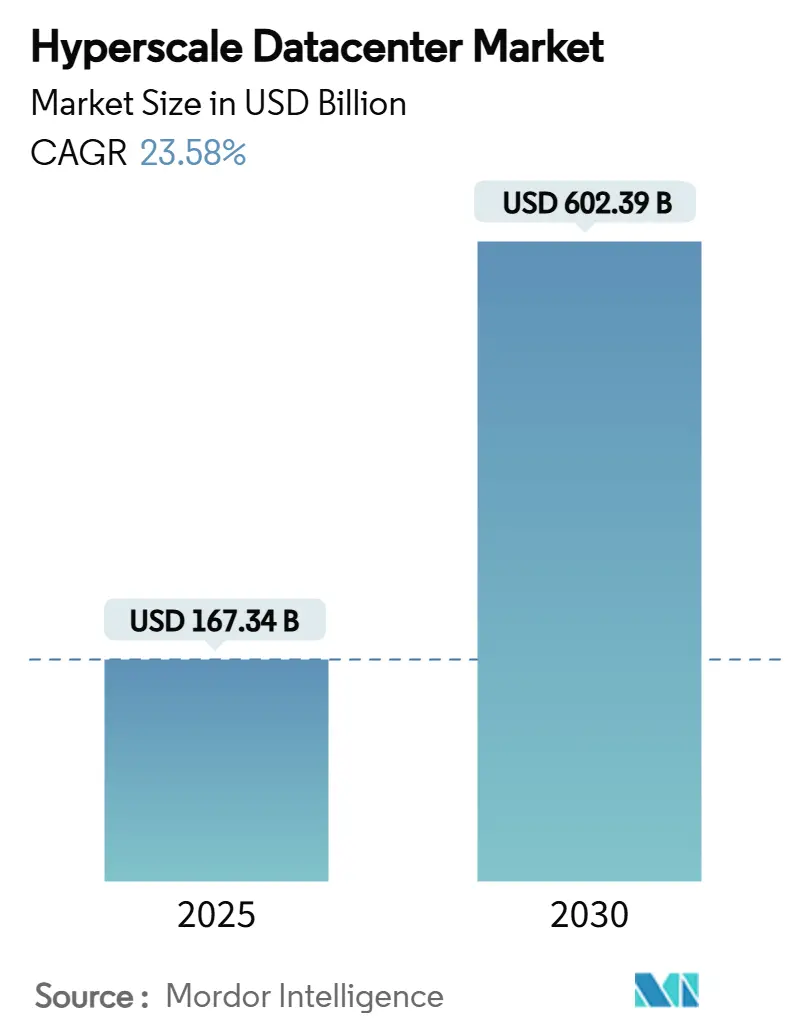

調査期間は2019年から2030年で、市場規模は2025年に1,673.4億米ドル、2030年には6,023.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は23.58%と非常に高い伸びを示す見込みです。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となっています。市場の集中度は中程度です。

ハイパースケールデータセンター市場は、規模の経済、AI中心のハードウェア需要、およびソブリンクラウド規制によって再形成されています。GPUラックの電力密度は50kWを超えることが常態化しており、施設設計に大きな影響を与えています。ヨーロッパとアジア太平洋地域での急速な建設拡大、および主要なフィンテックハブにおけるリアルタイム決済の義務化が、年間3GWを超える新規容量の建設パイプラインを支えています。運用者は空冷から直接チップ液冷へと移行しており、オランダやシンガポールにおける規制上の熱税は、炭素排出を意識したサイト選定への注目を高めています。シリコン不足と電力供給までの長いリードタイムが重なる中、戦略的な土地確保と複数年にわたるGPU供給契約が決定的な競争優位性となっています。

主要なレポートのポイント

* データセンタータイプ別: 2024年にはエンタープライズ/ハイパースケール自社構築が市場シェアの70.2%を占めましたが、ハイパースケールコロケーションは2030年までに25.6%のCAGRで拡大すると予測されています。

* コンポーネント別: 2024年にはITインフラストラクチャがハイパースケールデータセンター市場の収益シェアの48%を占め、ソフトウェア&サービスは2030年まで27.1%の最速CAGRを記録すると見込まれています。

* ティア標準別: 2024年にはTier III施設がハイパースケールデータセンター市場規模の65.4%を占めましたが、ミッションクリティカルなフィンテック需要によりTier IVは29.4%のCAGRで成長しています。

* エンドユーザー産業別: 2024年にはクラウドサービスプロバイダーが75.6%のシェアでリードしましたが、ヘルスケア&ライフサイエンスは2030年までに26.2%のCAGRで進展しています。

* 地域別: 2024年には北米が43.3%のシェアを占めましたが、アジア太平洋地域は2030年まで29.1%のCAGRで最も急速に成長する地域です。

グローバルハイパースケールデータセンター市場のトレンドと洞察

推進要因

* GPU中心のAI/MLワークロードの爆発的増加(CAGRへの影響: +8.2%): 米国と中国を中心に、AIトレーニングクラスターは施設レイアウトを再構築しており、Googleはすでに1MWラックを導入しています。シリコン不足により、運用者は複数年のGPU契約を結び、建設期間と設備投資を増加させています。

* ハイパースケールクラウドプロバイダーによるソブリンクラウドの展開(CAGRへの影響: +4.7%): ヨーロッパのデータレジデンシー法は「EUのみ」の運用管理を義務付けており、AWSは2040年までにドイツのソブリンクラウドに78億ユーロを投資する計画です。これは、現地のAI研究開発を促進し、地域ハードウェアサプライチェーンを活性化させています。

* フィンテックのリアルタイム決済義務化によるTier IV需要の加速(CAGRへの影響: +3.1%): シンガポールやインドでは、国家決済システムがほぼゼロダウンタイムを規定しており、銀行は99.995%の回復力を持つ施設へと移行しています。シンガポール金融管理局(MAS)はサブミリ秒処理を義務付け、インドの統一決済インターフェース(UPI)は年間1,000億件以上の取引を処理しており、完全に冗長化された地理的に分離されたホールを必要としています。

* 5Gエッジコア統合による地域ハブ要件の創出(CAGRへの影響: +2.8%): 北欧とオセアニアでは、Microsoftの32億米ドルのスウェーデンでの建設が豊富な水力・風力発電を利用し、TikTokがノルウェーのGreen Mountainの3つのホールすべてをリースするなど、コンテンツプロバイダーが地域ハブを利用して汎ヨーロッパの視聴者にサービスを提供しています。このモデルは、遅延を削減し、分散型エッジの運用コストを大幅に削減します。

抑制要因

* 蒸発冷却における水使用制限(CAGRへの影響: -3.4%): 米国西部とスペインでは、カリフォルニア州の規制当局が冷媒ベースのシステムを義務付け、設備投資を最大20%増加させています。アリゾナ州では1MW施設が年間675万ガロンの水を消費すると報告されており、データセンターは農業や住宅と同様に厳しい監視下に置かれています。

* GPUサプライチェーンのボトルネック(CAGRへの影響: -4.1%): NVIDIA H100のリードタイムは12ヶ月を超え、ハイパースケーラーは複数年契約を前払いし、AMD MI300アクセラレーターへの多様化を進めています。高度な基板生産が台湾と韓国に集中しているため、地政学的リスクが増大しています。

* オランダ、シンガポール、ドイツにおける熱税および炭素税の増加(CAGRへの影響: -2.3%): これらの国々で課される熱税や炭素税は、運用者が炭素排出を意識したサイト選定に注力するよう促しています。

セグメント分析

* データセンタータイプ別:自社構築の優位性とコロケーションの急速な普及

自社構築運用者は2024年にハイパースケールデータセンター市場シェアの70.2%を占め、Amazonの1,500億米ドルの複数年ロードマップのような大規模な設備投資プログラムを推進しています。一方、ハイパースケールコロケーションは25.6%のCAGRで成長すると予測されており、新規地域での市場投入までのスピードが資産管理よりも重視されるにつれて、自社構築との差を縮めています。

* コンポーネント別:ハードウェアの優位性とソフトウェア主導の効率化

2024年にはITインフラストラクチャの購入がハイパースケールデータセンター市場規模の48%を占めると予測されています。これは主に、サーバー、ストレージ、ネットワーク機器といった物理的なハードウェアへの継続的な大規模投資によるものです。しかし、ソフトウェアはデータセンターの運用効率と自動化を推進する上で不可欠な役割を果たしており、特にAI/MLワークロードの最適化やリソース管理においてその重要性が増しています。ソフトウェア定義型インフラストラクチャ(SDI)の導入は、柔軟性とスケーラビリティを向上させ、運用コストの削減に貢献しています。

このレポートは、ハイパースケールデータセンター市場に関する詳細な分析を提供しています。

1. 調査の定義と範囲

本調査では、5,000台以上のサーバーを収容し、20MWを超える重要なIT負荷を提供する施設によって生み出される世界的な収益をハイパースケールデータセンター市場と定義しています。これには、建設費、ハードウェアの更新、施設ソフトウェア、およびクラウド、AI、その他の高スループットデジタルワークロードをサポートするマネージドオペレーションが含まれます。ただし、10MW未満のエッジロケーション、従来のキャリアホテル、エンタープライズキャンパス内のコンテナ型マイクロサイトは対象外です。

2. エグゼクティブサマリーと市場予測

ハイパースケールデータセンター市場は、2025年には1,673.4億米ドルと評価されており、2030年までに23.58%の複合年間成長率(CAGR)で成長し、6,023.9億米ドルに達すると予測されています。地域別では、アジア太平洋地域が最も急速に成長しており、日本、インド、オーストラリアでの建設が牽引し、2030年までに29.1%のCAGRが見込まれています。

3. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* GPU中心のAI/MLワークロードの爆発的増加: 米国と中国では、50kWを超えるラックを必要とするGPU中心のAI/MLワークロードが急増しており、市場を牽引しています。

* ハイパースケールクラウドプロバイダーによる「ソブリンクラウド」の展開: 欧州におけるソブリンクラウドの展開が市場を推進しています。

* FinTechのリアルタイム決済義務化: シンガポールとインドにおけるFinTechのリアルタイム決済義務化が、Tier IVデータセンターの需要を加速させています。これは99.995%の可用性を要求する金融および医療分野の厳格な要件に対応するためです。

* 5Gエッジコア統合: 北欧およびオセアニア地域における5Gエッジコア統合が、地域ハブの要件を生み出し、市場を活性化させています。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 蒸発冷却における水使用制限: 米国西部およびスペインでは、蒸発冷却における水使用制限が課題となっています。

* GPUサプライチェーンのボトルネック: ラックレベルの密度拡張を制限するGPUサプライチェーンのボトルネックが挙げられます。

* 熱税および炭素税の増加: オランダ、シンガポール、ドイツでは、熱税および炭素税の増加が市場の足かせとなっています。

5. 技術的展望と規制

技術面では、50kWを超える電力密度のラックに対応するため、液冷システム、特にダイレクトチップ液冷や液浸冷却システムが空冷に代わって標準化されつつあります。規制面では、ソブリンクラウド規制がハイパースケーラーに対し、特に欧州の対象管轄区域内で、専用の現地スタッフを配置した施設の建設を義務付けています。

6. 市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* データセンタータイプ別: エンタープライズ/ハイパースケール自社構築、ハイパースケールコロケーション。

* コンポーネント別: ITインフラストラクチャ、電気インフラストラクチャ、機械・冷却インフラストラクチャ、ソフトウェアおよびサービス。

* ティア標準別: Tier III、Tier IV。

* エンドユーザー産業別: クラウドサービスプロバイダー、BFSI(銀行・金融サービス・保険)、ソーシャルメディアおよびデジタルコンテンツ、ヘルスケアおよびライフサイエンス、政府および公共部門、その他のエンドユーザー産業。

* 地域別: 北米、欧州、アジア太平洋、南米、中東、アフリカの各地域およびその主要国。

7. 調査方法論の信頼性

本レポートは、堅牢な調査方法論に基づいており、その信頼性が強調されています。アナリストは、施設設計エンジニア、スイッチギアメーカー、コロケーション営業担当者への一次調査(インタビュー)を実施し、建設コスト、密度目標、液冷のタイムラインを確認しました。また、米国EIAやEurostatの電力データ、Synergy Researchのハイパースケール数、シンガポールIMDAの提出書類などの二次調査も活用しています。市場規模の算出と予測は、トップダウンとボトムアップの両方のアプローチを組み合わせ、主要な推進要因、設備投資強度、ラック密度、PUE、四半期ごとのMW追加、土地・電力アクセスなどの多変量回帰分析を用いて5年先まで予測しています。この厳格なアプローチにより、他の調査機関による広範な推定値(2024年で245.4億米ドルから1,627.9億米ドル)と比較しても、バランスの取れた透明性の高いベースラインを提供しています。

8. 競争環境と将来展望

レポートでは、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイル(Digital Realty Trust, Equinix, AWS, Microsoft, Googleなど多数)を通じて競争環境を詳細に分析しています。また、市場の機会と将来の展望、特に未開拓のニーズについても評価しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 米国と中国における50kW以上のラックを必要とするGPU中心のAI/MLワークロードの爆発的な増加が市場を牽引

- 4.2.2 欧州におけるハイパースケールクラウドプロバイダーの「ソブリンクラウド」展開が市場を牽引

- 4.2.3 シンガポールとインドにおけるFinTechリアルタイム決済義務化によるTier IV需要の加速が市場を牽引

- 4.2.4 北欧およびオセアニアにおける5Gエッジコア統合による地域ハブ要件の創出が市場を牽引

-

4.3 市場の阻害要因

- 4.3.1 米国西部およびスペインにおける蒸発冷却のための水使用制限

- 4.3.2 GPUサプライチェーンのボトルネックによるラックレベル密度拡張の制限

- 4.3.3 オランダ、シンガポール、ドイツにおける熱税および炭素税の増加が市場を阻害

- 4.4 バリューチェーン分析

- 4.5 規制およびコンプライアンスの見通し

- 4.6 技術的展望(液冷、ダイレクトチップ冷却、モジュラービルド)

- 4.7 市場に対するマクロ経済動向の評価

-

4.8 ポーターの5つの競争要因分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 データセンタータイプ別

- 5.1.1 エンタープライズ / ハイパースケール自社構築

- 5.1.2 ハイパースケールコロケーション

-

5.2 コンポーネント別

- 5.2.1 ITインフラストラクチャ

- 5.2.2 電気インフラストラクチャ

- 5.2.3 機械および冷却インフラストラクチャ

- 5.2.4 ソフトウェアおよびサービス

-

5.3 ティア標準別

- 5.3.1 ティアIII

- 5.3.2 ティアIV

-

5.4 エンドユーザー産業別

- 5.4.1 クラウドサービスプロバイダー

- 5.4.2 BFSI

- 5.4.3 ソーシャルメディアおよびデジタルコンテンツ

- 5.4.4 ヘルスケアおよびライフサイエンス

- 5.4.5 政府および公共部門

- 5.4.6 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 オランダ

- 5.5.2.4 フランス

- 5.5.2.5 アイルランド

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 シンガポール

- 5.5.3.4 日本

- 5.5.3.5 オーストラリア

- 5.5.3.6 インドネシア

- 5.5.3.7 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 チリ

- 5.5.4.3 その他の南米

- 5.5.5 中東

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 その他の中東

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Digital Realty Trust, Inc.

- 6.4.2 Equinix, Inc.

- 6.4.3 CyrusOne Inc.

- 6.4.4 NTT Ltd.

- 6.4.5 Quality Technology Services (QTS)

- 6.4.6 Vantage Data Centers LLC

- 6.4.7 Amazon Web Services, Inc.

- 6.4.8 Microsoft Corporation

- 6.4.9 Alphabet Inc. (Google)

- 6.4.10 Meta Platforms Inc.

- 6.4.11 Alibaba Group Holding Ltd.

- 6.4.12 Tencent Holdings Ltd.

- 6.4.13 Baidu, Inc.

- 6.4.14 Oracle Corporation

- 6.4.15 International Business Machines Corp.

- 6.4.16 Switch, Inc.

- 6.4.17 STACK Infrastructure

- 6.4.18 Flexential Corp.

- 6.4.19 Iron Mountain Data Centers

- 6.4.20 OVHcloud

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ハイパースケールデータセンターとは、数万から数十万台ものサーバー、ストレージ、ネットワーク機器を単一の施設に集約し、ペタバイト級、エクサバイト級の膨大なデータを処理・保存する能力を持つ、極めて大規模なデータセンターを指します。その最大の特徴は、圧倒的な規模と、それによって実現される高い拡張性(スケーラビリティ)、可用性(アベイラビリティ)、そして運用効率です。主にGoogle、Amazon Web Services (AWS)、Microsoft Azureといった大手クラウドサービスプロバイダー(CSP)や、Facebook、Netflixのような大規模なインターネット企業によって設計・運用されており、彼らの提供する多様なデジタルサービスの基盤となっています。従来のエンタープライズデータセンターが特定の企業のITインフラを支えるのに対し、ハイパースケールデータセンターは、世界中の何百万、何千万というユーザーや企業にサービスを提供する共有インフラとして機能します。

ハイパースケールデータセンターには、厳密な「種類」というよりは、その構築や運用における「アプローチ」にいくつかの特徴が見られます。一つは、大手CSPが自社の特定のニーズに合わせてハードウェアからソフトウェア、冷却システムに至るまでを独自に設計・最適化し、自社で構築・運用する「自社構築・運用型」です。これにより、最高のパフォーマンスとコスト効率を実現しています。もう一つは、専門のデータセンター事業者が提供する施設を利用する「コロケーション型」ですが、ハイパースケール事業者は、その規模の大きさから、自社で施設を建設・運用することが一般的です。また、迅速な展開と拡張性を重視し、標準化されたモジュールを組み合わせて構築する「モジュール型」や、コンテナを利用した「コンテナ型データセンター」も存在します。さらに、災害対策やユーザーへの低遅延サービス提供のため、複数のデータセンターを地理的に分散配置し、相互に高速ネットワークで接続する「地域分散型」のアプローチも広く採用されています。

その用途は多岐にわたります。最も代表的なのは、IaaS(Infrastructure as a Service)、PaaS(Platform as a Service)、SaaS(Software as a Service)といった「クラウドコンピューティング」サービスの基盤としての役割です。仮想マシン、ストレージ、データベース、アプリケーションホスティングなど、あらゆるクラウドサービスがハイパースケールデータセンター上で提供されています。また、「ビッグデータ分析」においても不可欠であり、膨大なデータをリアルタイムで収集、処理、分析し、AI/機械学習モデルのトレーニングや推論に利用されます。動画ストリーミング、オンラインゲーム、ウェブコンテンツなどの高速配信を可能にする「コンテンツ配信ネットワーク(CDN)」のハブとしても機能し、世界中のユーザーに低遅延でコンテンツを届けます。さらに、「IoT(Internet of Things)」デバイスから生成される膨大なデータの収集、処理、保存、そしてゲノム解析や気象シミュレーションといった「大規模な研究開発」にも、その圧倒的な計算資源が活用されています。

ハイパースケールデータセンターを支える関連技術は多岐にわたります。まず、「ソフトウェア定義型インフラ(SDI)」は、サーバー、ストレージ、ネットワークといった物理リソースをソフトウェアで抽象化し、柔軟かつ自動的に管理・制御することを可能にします。これにより、リソースのプロビジョニングや設定変更が迅速に行えます。「仮想化技術」は、サーバー、ストレージ、ネットワークの各リソースを効率的に利用し、マルチテナント環境を実現する上で不可欠です。また、アプリケーションのポータビリティとデプロイの迅速化を実現する「コンテナ技術」(Docker、Kubernetesなど)も広く採用されています。データセンターの運用最適化(電力管理、冷却、障害予測)や、提供するクラウドサービスの基盤として「AI/機械学習」が活用されることも一般的です。内部およびデータセンター間の高速通信を可能にする「高速ネットワーク」(100GbE、400GbE、InfiniBandなど)も重要な要素です。高密度化に伴う発熱問題に対応するため、「高度な冷却技術」(液浸冷却、蒸発冷却など)の研究開発と導入が進んでいます。さらに、PUE(Power Usage Effectiveness)の改善や再生可能エネルギーの活用といった「省エネ技術」も、環境負荷低減のために不可欠です。物理セキュリティ、ネットワークセキュリティ、データ暗号化、ゼロトラストアーキテクチャなど、「高度なセキュリティ技術」も常に進化しています。

市場背景としては、まず「デジタルトランスフォーメーション(DX)」の加速が挙げられます。企業がビジネスモデルを変革し、ITインフラのクラウド移行を進める中で、ハイパースケールデータセンターへの需要が爆発的に増加しています。また、「クラウドサービスの普及」は、個人から大企業まで、あらゆるユーザーがITリソースをオンプレミスからクラウドへ移行する動きを加速させています。「ビッグデータ、AI、IoTの進化」も重要な要因です。これらの技術が生成・消費するデータ量は指数関数的に増加しており、その膨大なデータを処理・保存するためには、ハイパースケールデータセンターの能力が不可欠です。「5Gの展開」も、低遅延・大容量通信を可能にし、エッジコンピューティングとの連携を深めることで、データセンターの需要をさらに押し上げています。グローバルなサービス提供のためには、世界中に分散配置されたデータセンターが必要であり、これもハイパースケールデータセンターの成長を後押ししています。そして、大規模化によるスケールメリットと自動化による運用コスト削減という「コスト効率と運用効率の追求」も、企業がハイパースケールデータセンターを利用する大きな動機となっています。

将来展望として、ハイパースケールデータセンターはさらなる進化を遂げると予想されます。まず、「高密度化と効率化」は引き続き重要なテーマです。AIチップやGPUの進化により、ラックあたりの計算能力は飛躍的に向上し、これに伴い、液浸冷却などの革新的な冷却技術の導入が不可欠となるでしょう。また、5Gの普及に伴い、「エッジコンピューティングとの連携強化」が加速します。データ生成源に近い場所での処理(エッジ)と、ハイパースケールデータセンターでの集中処理が密接に連携し、より低遅延で効率的なサービス提供が可能になります。環境問題への意識の高まりから、「持続可能性と環境配慮」は最重要課題の一つです。再生可能エネルギーの導入、PUEのさらなる改善、CO2排出量削減に向けたグリーンデータセンターの推進が加速するでしょう。AIを活用したデータセンターインフラ管理(DCIM)の高度化、障害予測・自己修復機能の強化など、「自動化と自律運用」も一層進展し、人間の介入を最小限に抑えた運用が目指されます。サイバー攻撃の高度化に対応するため、AIを活用した脅威検知や、将来的には量子暗号などの新技術導入による「セキュリティの進化」も不可欠です。長期的には、「量子コンピューティングとの融合」も視野に入っており、量子コンピューターがハイパースケールデータセンターの一部として組み込まれ、特定の計算タスクを担う可能性も考えられます。さらに、ベンダーロックインを避け、柔軟性とコスト効率を高めるために、「オープンソースハードウェア/ソフトウェアの活用」も進むと見られています。ハイパースケールデータセンターは、今後もデジタル社会の進化を支える中核インフラとして、その重要性を増していくことでしょう。