低摩擦コーティング市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

低摩擦コーティングレポートは、タイプ(二硫化モリブデン、二硫化タングステン、ポリテトラフルオロエチレン、その他)、用途(ベアリング、自動車部品、動力伝達品など)、エンドユーザー産業(自動車・輸送、航空宇宙・防衛、ヘルスケアなど)、および地域(アジア太平洋、北米、ヨーロッパなど)によって分類されます。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

低摩擦コーティング市場の概要を以下にまとめました。

# 低摩擦コーティング市場レポート:業界分析、規模、成長トレンド

1. 市場概要

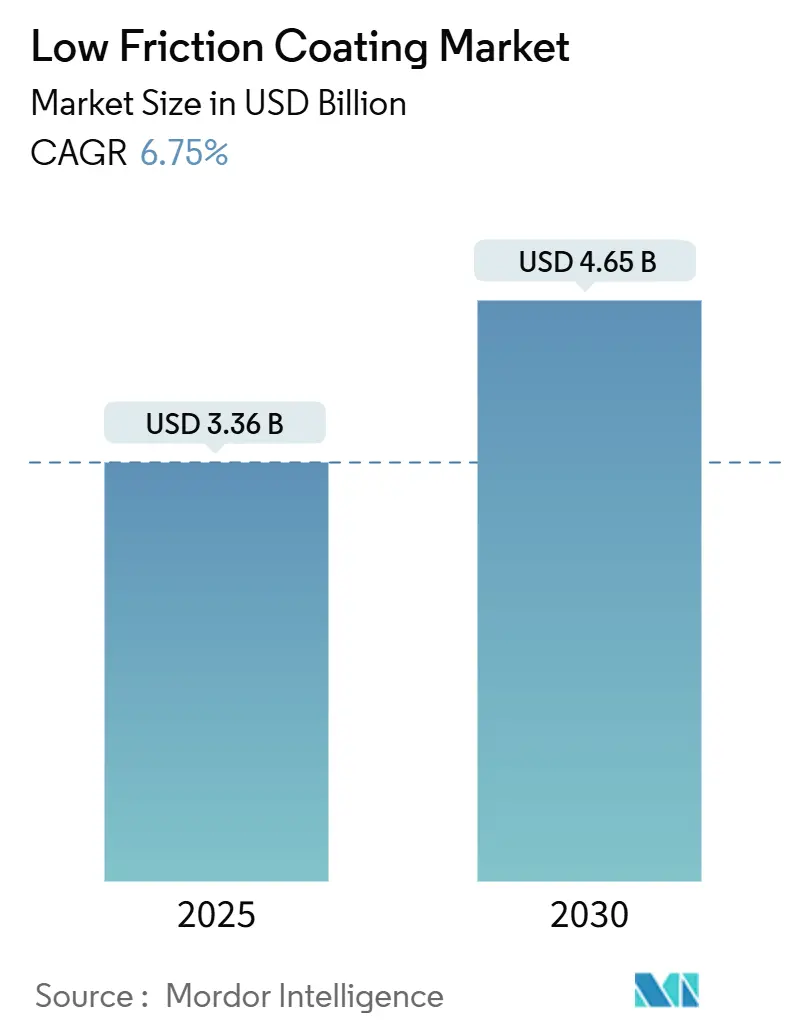

低摩擦コーティング市場は、2019年から2030年を調査期間としています。2025年には33.6億米ドルと推定され、2030年には46.5億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.75%です。アジア太平洋地域が最も急速に成長し、最大の市場となっています。市場の集中度は中程度です。

この市場は、自動車の燃費に関する厳しい規制圧力、急速な電化の進展、航空宇宙複合材料の採用増加、衛星打ち上げ頻度の拡大などにより、短期的な需要が支えられています。また、医療機器の小型化トレンドや、真空および極端な温度条件下で機能する宇宙対応のトライボロジーソリューションの必要性も、メーカーにとって有利に働いています。既存企業がエネルギー効率の高い物理蒸着(PVD)および化学蒸着(CVD)プロセスを改良する一方で、新規参入企業は規制強化に先んじてPFAS(有機フッ素化合物)フリーの化学物質に注力しているため、競争の激しさは中程度に留まっています。したがって、低摩擦コーティング市場は、2025年以降、複数の産業バリューチェーンにおいて、規制に関連した着実な拡大が見込まれています。

主要な市場プレイヤーには、The Chemours Company、DuPont、Klüber Lubrication、PPG Industries, Inc.、Daikin Industries, Ltd.などが挙げられます。

2. 主要なレポートのポイント

* タイプ別: 2024年には二硫化モリブデンが低摩擦コーティング市場の45.53%を占めました。一方、二硫化タングステンは2030年までに7.11%のCAGRで成長し、このカテゴリーを牽引すると予測されています。

* 用途別: 自動車部品が2024年に低摩擦コーティング市場規模の35.69%を占め、2030年までに7.42%のCAGRで成長する見込みです。

* 最終用途産業別: 自動車および輸送部門が2024年に38.05%の収益シェアを占め、2030年までに7.51%のCAGRで成長すると予想されています。

* 地域別: アジア太平洋地域が2024年に36.72%のシェアで市場をリードし、2030年までに7.35%のCAGRで成長すると予測されています。

3. 世界の低摩擦コーティング市場のトレンドと洞察

# 3.1. 促進要因

* 自動車の燃費規制とEV航続距離目標の厳格化:

* CAGRへの影響: +1.8%

* 地理的関連性: グローバル(北米とEUで最も強い影響)

* 影響期間: 中期(2~4年)

* 詳細: 米国40 CFR 1037.560などの規制により、超低摩擦表面(摩擦係数0.01未満)が求められています。低粘度オイルへの移行は、表面工学の必要性を高めています。EVパワートレイン設計者も、寄生損失を削減し、バッテリー航続距離を延ばすために同様のコーティングを採用しています。

* 航空宇宙複合構造の急速な成長:

* CAGRへの影響: +1.2%

* 地理的関連性: 北米、ヨーロッパ、アジア太平洋地域が中心

* 影響期間: 長期(4年以上)

* 詳細: 複合材の機体は軽量化に貢献しますが、ベアリング界面での荷重集中を高めるため、薄い大気中でも機能する固体潤滑剤の価値が高まります。二硫化モリブデンや二硫化タングステンは、真空中で摩擦係数0.003に近い超潤滑性を提供し、太陽電池アレイ駆動機構などが複数年にわたるミッションをサービスなしで乗り切ることを可能にします。

* 医療機器の小型化への推進:

* CAGRへの影響: +0.9%

* 地理的関連性: グローバル(北米とヨーロッパで早期に普及)

* 影響期間: 中期(2~4年)

* 詳細: 低侵襲手術では部品直径が小さくなるため、表面接触応力と摩擦熱が増加します。ダイヤモンドライクカーボン(DLC)や窒化チタン(TiN)膜は、整形外科の関節で摩耗を抑制し、生体内での金属イオン放出を制限するために広く使用されています。

* EVにおける高速Eアクスルベアリングの拡大:

* CAGRへの影響: +1.1%

* 地理的関連性: アジア太平洋地域が中心(北米とEUにも波及)

* 影響期間: 短期(2年以内)

* 詳細: Eアクスルベアリングは従来のホイールハブよりも高速で回転し、より高い電位を帯びるため、表面に絶縁性がないと鋼製レースが電気腐食を起こす可能性があります。遷移金属ジカルコゲナイドと誘電体トップコートを組み合わせたコーティングは、低摩擦を維持しながら迷走電流を遮断します。

* 宇宙対応コーティングのための衛星コンステレーションの急増:

* CAGRへの影響: +0.7%

* 地理的関連性: 北米、ヨーロッパ(アジア太平洋地域で台頭)

* 影響期間: 長期(4年以上)

* 詳細: (航空宇宙複合構造の成長と重複する部分がありますが、衛星に特化した需要として認識されています。)

# 3.2. 抑制要因

* PFASの段階的廃止によるPTFE配合の制約:

* CAGRへの影響: -1.4%

* 地理的関連性: グローバル(北米とEUで最も強い影響)

* 影響期間: 短期(2年以内)

* 詳細: 複数の米国州では2025年から意図的に添加されたPFASを含む消費財を禁止し、カナダも段階的な禁止措置を開始しています。このため、従来のPTFEベースの低摩擦コーティングは、調理器具、自動車、電子機器での使用が短期的に制限される可能性があります。

* MoおよびWサプライチェーンのコスト変動:

* CAGRへの影響: -0.8%

* 地理的関連性: グローバル(アジア太平洋地域の製造拠点に深刻な影響)

* 影響期間: 中期(2~4年)

* 詳細: (詳細な説明は提供されていませんが、サプライチェーンの不安定性がコストに影響を与えることが示唆されています。)

* PVD/CVD成膜の高エネルギー消費:

* CAGRへの影響: -0.6%

* 地理的関連性: グローバル(特に大量生産用途に影響)

* 影響期間: 長期(4年以上)

* 詳細: PVDやCVDによる高密度で欠陥のないコーティングの製造には、大量の電力を消費する真空システムが必要です。電力料金の高騰は、自動車用ファスナーなどの大量生産用途の収益性を低下させます。

4. セグメント分析

# 4.1. タイプ別:二硫化モリブデンの優位性がイノベーションを推進

二硫化モリブデンは2024年に低摩擦コーティング市場の45.53%を占め、航空宇宙、自動車、産業機械における確固たる地位を確立しています。真空下や油膜切れを起こしやすい境界潤滑条件下での実証された性能が、このセグメントの成長を支えています。一方、二硫化タングステンは400℃を超える高温耐性が重視されるため、7.11%のCAGRで成長しています。その層状構造は、二硫化モリブデンが酸化し始める温度でも潤滑性を維持するため、極超音速車両のベアリングや先進的なタービンアクチュエーターに不可欠です。

研究チームは、両ジカルコゲナイドをグラフェン薄片と混合し、極限の耐熱性と超低摩擦を兼ね備えた複合膜を開発しています。PFAS規制によりPTFEのシェアは減少していますが、消費者製品規制の対象外となる密閉システムでは依然として利用可能です。予測期間を通じて、材料置換の動きにより二硫化モリブデンの優位性は縮小すると予想されますが、2030年時点でも40%以上のシェアを維持すると見られています。

# 4.2. 用途別:自動車部品が市場の進化を牽引

自動車部品は2024年に収益の35.69%を占め、電化の急増を反映して2030年までに7.42%のCAGRで拡大する見込みです。ドライブトレイン設計者は、潤滑油の粘度を下げ、流体攪拌損失を削減するために、ギア、スプライン、Eアクスルシャフトに固体膜を指定することが増えています。ベアリングは2番目に大きな用途クラスターですが、OEMが一部の需要を自動車カテゴリーに含まれる統合ドライブトレインモジュールに移行しているため、成長は緩やかになっています。

バルブ部品は、気体媒体が従来のシールを侵食する水素燃料プラットフォームで重要性を増しています。ロボットや半導体ツールの作動装置は、ISOクラス4のクリーンルーム基準を下回る粒子発生を抑える真空対応コーティングを採用しています。これらのトレンドは、用途の成功がサービス環境に合わせた成膜パラメータの調整にかかっていることを示しており、社内トライボロジー試験能力を持つコーティングメーカーに有利に働きます。

# 4.3. 最終用途産業別:自動車部門が採用を加速

自動車および輸送部門は2024年に低摩擦コーティング市場の38.05%を占め、ピストン、燃料レール、Eアクスルベアリング、シャシー部品など幅広い用途にわたる広範な採用を反映しています。バッテリー電気自動車への移行は、部品の回転速度と熱勾配を高め、寄生抵抗を最小限に抑える表面の重要性を高めています。コーティングは、自動車メーカーがフリート平均CO2目標を達成し、バッテリーパックを大型化せずにEV航続距離を延長するのに役立ちます。

航空宇宙および防衛部門は、宇宙機構や真空安定潤滑性を必要とするアクチュエーターシステムに支えられ、より小規模ながら高価値のシェアを維持しています。医療機器の小型化に伴い、低侵襲デバイスの需要が急速に増加しており、摩擦低減により内視鏡内の小型モーターやギアトレインが精密な動きを実現できるようになります。建設、石油、ガス部門では、油圧シールや掘削工具に硬質膜を採用し、粉塵の多い腐食性環境での稼働時間を延長しています。

5. 地域分析

* アジア太平洋地域: 2024年に36.72%のシェアで市場をリードし、2030年までに7.35%のCAGRで成長すると予測されています。中国の大規模なBPA拡張は、地域の配合業者に樹脂原料のコスト優位性をもたらしています。この地域には、政府のEV販売奨励策に支えられ、次世代Eアクスルコーティングを迅速に採用する統合された自動車サプライチェーンが存在します。日本は精密機械加工を活用してハイブリッドパワーエレクトロニクスに膜を適用し、韓国は国内のタングステン採掘を利用して高温配合を現地化しています。

* 北米: 航空宇宙および先進自動車プログラムに支えられた堅調な需要を維持しています。米国の排出ガス規制や国防総省の調達規則は、PFASや中国製タングステンに対する監視を強化し、企業に冗長なサプライヤーネットワークの構築を促しています。宇宙打ち上げインフラへの投資は、真空安定コーティングの必要性を増大させ、シリコンバレーの医療機器クラスターは、小型化されたトライボロジーソリューションのニッチな需要を生み出しています。

* ヨーロッパ: 厳格な持続可能性義務と永続的な航空宇宙能力を兼ね備えています。ドイツとフランスに本社を置く自動車メーカーは、REACHおよびカーボンフットプリント要件を満たすPFASフリーのEアクスルベアリングコーティングのグローバル展開を主導しています。欧州宇宙機関の月・火星探査ロードマップは、長寿命機構の需要を維持しています。

6. 競争環境

低摩擦コーティング市場は中程度の断片化を示しています。主要なプレイヤーは、独自のターゲット合金、高レートスパッタリングカソード、開発サイクルを短縮するプロセス内プラズマ診断を通じて差別化を図っています。設備ベンダーは循環型製造に向けて革新を進めています。SKFは、複数のライフサイクルに対応するよう設計されたコーティングを特徴とする、循環性能を考慮した初のベアリングを発表しました。

原材料の変動は垂直統合を推進しています。生産者はモリブデンとタングステンのオフテイク契約を確保し、プラズマストリッピングプロセスによる使用済みコーティングのリサイクルを模索しています。エネルギー効率も並行して重要な競争分野であり、マグネトロンアーキテクチャはチャンバーあたりの電力密度を高める方向に進化し、平方メートルあたりの消費電力を削減しています。

7. 最近の業界動向

* 2024年5月: DuPontは、耐摩耗性と代替燃料適合性を考慮して設計された低摩擦コーティング「MOLYKOTE D-6804」および「MOLYKOTE D-6818」を発表しました。

* 2024年3月: PPGは、超低摩擦と船舶の燃料消費量削減を実現する銅フリー防汚コーティング「PPG NEXEON 810」を発表しました。

以上が、低摩擦コーティング市場の現状と将来の展望に関する詳細な概要です。

低摩擦コーティングは、摩擦係数が0.05から0.2と非常に低い特性を持つ機能性材料です。これらのコーティングは、化学薬品への耐性、高温環境での安定性、クリーンルーム条件への適合性といった特定の運転環境において、従来の湿潤潤滑剤の使用を不要にし、部品の耐用年数と全体的な性能を大幅に向上させるという利点を提供します。アルミニウム、鋼、マグネシウム、チタン、プラスチック、ゴム、炭素繊維といった多岐にわたる材料表面に適用可能であり、様々な産業における摩擦関連の問題解決に貢献しています。本レポートは、この低摩擦コーティングの世界市場について、コーティングのタイプ、最終用途産業、具体的なアプリケーション、そして地理的地域という多角的な視点から詳細な分析と将来予測を提供しています。

市場は堅調な成長を続けており、2030年までにその規模は46.5億米ドルに達すると予測されています。これは、2025年までの予測期間において年平均成長率(CAGR)6.75%という高い成長率を示すものです。地域別に見ると、アジア太平洋地域が市場を牽引しており、2025年には世界の収益の36.72%を占める見込みです。この地域の成長は、特に自動車の電化の進展と大規模な製造能力の拡大によって強く後押しされています。

市場の成長を促進する主要な要因は多岐にわたります。自動車産業では、燃費効率の向上と電気自動車(EV)の航続距離目標の厳格化が、高性能な低摩擦コーティングの需要を高めています。航空宇宙分野では、複合構造の採用が急速に拡大しており、これに伴い軽量かつ耐久性の高いコーティングが求められています。医療機器の分野では、小型化の推進が、精密な動作と長寿命を保証するコーティングの必要性を生み出しています。EVの普及に伴い、高速で動作するEアクスルベアリングの性能向上には、低摩擦コーティングが不可欠です。さらに、衛星コンステレーションのブームは、宇宙空間という過酷な環境に耐えうる特殊なコーティングの需要を創出しています。

一方で、市場にはいくつかの抑制要因も存在します。環境規制の強化により、PFAS(有機フッ素化合物)の段階的廃止が進められており、これにより従来のPTFE(ポリテトラフルオロエチレン)をベースとした配合の利用が制約を受けています。また、二硫化モリブデンや二硫化タングステンといった主要なコーティング材料のサプライチェーンにおけるコスト変動も、市場に影響を与える可能性があります。さらに、PVD(物理蒸着)やCVD(化学蒸着)といった高度な成膜技術は、高いエネルギー消費量を伴うため、製造コストの増加につながる可能性があります。

コーティングタイプ別では、二硫化モリブデンがその優れた潤滑性能と耐久性により、航空宇宙および自動車分野で広く採用され、市場全体の45.53%という最大のシェアを占めています。その他、二硫化タングステンやPTFE、その他の特殊コーティングも重要な市場セグメントを形成しています。主なアプリケーションとしては、ベアリング、自動車部品、動力伝達部品、バルブ部品およびアクチュエーターなどが挙げられ、これらの部品の効率と信頼性向上に貢献しています。最終用途産業は、自動車・輸送、航空宇宙・防衛、ヘルスケア、建設、石油・ガスなど、非常に広範にわたります。

市場の将来的な展望と機会としては、特にPFAS規制の動向が注目されます。北米および欧州におけるPFASの規制強化は、サプライヤーに対し、フッ素フリーの代替品開発と導入を強く促しており、これが新たな技術革新の原動力となっています。また、電気自動車の進化は、高効率と部品寿命の維持のために、高速Eアクスルや高温負荷に耐えうる超低摩擦かつ電気絶縁性のコーティングに対する需要を一層高めています。

本レポートでは、市場の集中度、主要企業の戦略的動向、市場シェア分析、そしてAFT Fluorotec Ltd、Daikin Industries, Ltd.、DuPont、FUCHS、PPG Industries, Inc.といった主要なグローバルプレイヤーを含む多数の企業プロファイルが詳細に分析されており、市場の競争環境と主要企業の動向を深く理解するための貴重な情報が提供されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 厳格化する自動車の燃費とEV航続距離の目標

- 4.2.2 航空宇宙複合構造の急速な成長

- 4.2.3 医療機器の小型化への推進

- 4.2.4 EVにおける高速Eアクスルベアリングの拡大

- 4.2.5 宇宙認定コーティングのための衛星コンステレーションブーム

-

4.3 市場の阻害要因

- 4.3.1 PFASの段階的廃止によるPTFE配合の制約

- 4.3.2 MoおよびWサプライチェーンコストの変動

- 4.3.3 PVD/CVD成膜の高いエネルギー強度

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 二硫化モリブデン

- 5.1.2 二硫化タングステン

- 5.1.3 ポリテトラフルオロエチレン (PTFE)

- 5.1.4 その他

-

5.2 エンドユーザー産業別

- 5.2.1 自動車および輸送

- 5.2.2 航空宇宙および防衛

- 5.2.3 ヘルスケア

- 5.2.4 建設

- 5.2.5 石油およびガス

- 5.2.6 その他

-

5.3 用途別

- 5.3.1 ベアリング

- 5.3.2 自動車部品

- 5.3.3 動力伝達部品

- 5.3.4 バルブ部品およびアクチュエーター

- 5.3.5 その他

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 タイ

- 5.4.1.6 インドネシア

- 5.4.1.7 マレーシア

- 5.4.1.8 ベトナム

- 5.4.1.9 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 アメリカ合衆国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 ロシア

- 5.4.3.6 スペイン

- 5.4.3.7 トルコ

- 5.4.3.8 北欧諸国

- 5.4.3.9 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 カタール

- 5.4.5.4 アラブ首長国連邦

- 5.4.5.5 エジプト

- 5.4.5.6 ナイジェリア

- 5.4.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア (%)/ランキング分析

-

6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場順位、製品とサービス、最近の動向を含む)

- 6.4.1 AFT Fluorotec Ltd

- 6.4.2 ASV Multichemie Private Limited

- 6.4.3 Carl Bechem GmBH

- 6.4.4 Daikin Industries, Ltd.

- 6.4.5 DuPont

- 6.4.6 Endura Coatings

- 6.4.7 Everlube (Curtiss-Wright Corporation)

- 6.4.8 FUCHS

- 6.4.9 GGB (The Timken Company)

- 6.4.10 IHI HAUZER TECHNO COATING B.V. (IHI CORPORATION)

- 6.4.11 IKV Tribology Ltd

- 6.4.12 Impreglon UK Limited

- 6.4.13 Indestructible Paint Limited

- 6.4.14 Klüber Lubrication

- 6.4.15 Micro Surface Corp.

- 6.4.16 Poeton

- 6.4.17 PPG Industries, Inc.

- 6.4.18 The Chemours Company

- 6.4.19 VITRACOAT

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

低摩擦コーティングとは、摺動する二つの物体間の摩擦係数を低減し、摩耗を抑制することを目的とした表面処理技術の総称でございます。この技術は、部品の寿命延長、エネルギー効率の向上、騒音の低減、そしてメンテナンスコストの削減に大きく貢献いたします。具体的には、固体潤滑剤の利用、表面の平滑化、あるいは自己潤滑性材料の付与などにより、接触面での抵抗を最小限に抑えることを目指します。基材との密着性や耐久性も非常に重要であり、使用環境に応じて最適な材料と成膜プロセスが選定されます。

低摩擦コーティングには、その主成分や形成方法によって様々な種類がございます。代表的なものとしては、まずフッ素樹脂系のPTFE(ポリテトラフルオロエチレン)を主成分とするコーティングが挙げられます。これは非常に低い摩擦係数と優れた非粘着性を持ち、比較的低温での使用に適しています。次に、二硫化モリブデン(MoS2)やグラファイト、六方晶窒化ホウ素(h-BN)といった無機固体潤滑剤を主成分とするコーティングがございます。これらは高温や高荷重、あるいは真空環境下でも優れた潤滑性能を発揮し、特にMoS2は宇宙航空分野でも広く利用されております。近年注目されているのは、DLC(ダイヤモンドライクカーボン)コーティングでございます。これはダイヤモンドに似た高硬度と低摩擦特性を併せ持ち、耐摩耗性にも優れるため、自動車部品や金型、医療機器など幅広い分野で採用が進んでおります。また、特定のポリマー(例:PEEK、UHMW-PE)自体が持つ自己潤滑性を利用した複合材料や、表面に微細なテクスチャを形成することで摩擦を低減する技術もございます。

これらの低摩擦コーティングは、多岐にわたる産業分野で活用されております。自動車産業では、エンジン部品(ピストン、バルブ、カムシャフト)、トランスミッション、ベアリング、ブレーキ部品などに適用され、燃費向上と耐久性向上に貢献しております。産業機械分野では、ギア、ポンプ、コンプレッサー、ロボットの関節部、油圧・空圧機器などに用いられ、機械の効率化とメンテナンスサイクルの延長を実現いたします。医療機器分野では、人工関節や手術器具、カテーテルなどに適用され、生体適合性と滑り性の両立が求められます。家電製品では、プリンターやHDD、DVDドライブなどの摺動部に使用され、静音性と製品寿命の向上に寄与しております。さらに、航空宇宙産業では、衛星部品や航空機エンジン部品など、極限環境下での信頼性が求められる箇所に不可欠な技術となっております。金型においては、離型性の向上と摩耗防止に、繊維機械においては、糸の滑り性向上に利用されるなど、その用途は広がり続けております。

低摩擦コーティングの実現には、様々な関連技術が不可欠でございます。まず、コーティングを形成するための成膜技術が挙げられます。DLCやMoS2などの硬質膜には、PVD(物理蒸着)やCVD(化学蒸着)といった真空成膜技術が主に用いられます。PVDにはスパッタリング、アーク放電、蒸着などがあり、CVDにはプラズマCVDや熱CVDなどがございます。樹脂系や固体潤滑剤分散系のコーティングには、ディップコーティングやスプレーコーティング、ロールコーティングなどが適用されます。また、セラミックスや金属系の厚膜には溶射技術(プラズマ溶射、高速フレーム溶射など)が用いられることもございます。これらの成膜技術は、膜の組成、構造、密着性、均一性を制御する上で極めて重要です。次に、コーティングの性能を評価するための表面分析技術も欠かせません。走査型電子顕微鏡(SEM)や透過型電子顕微鏡(TEM)、原子間力顕微鏡(AFM)を用いて表面形態や膜厚、微細構造を観察し、X線光電子分光法(XPS)やエネルギー分散型X線分析(EDS)で元素組成を分析いたします。そして、最も直接的な評価として、摩擦摩耗試験機を用いて摩擦係数や摩耗量を測定し、実際の使用環境を模擬した条件下での性能を評価いたします。さらに、新しい材料の開発や既存材料の改良には、材料科学やトライボロジー(摩擦・摩耗・潤滑の科学)の深い知見が不可欠でございます。

市場背景といたしましては、近年、低摩擦コーティングの需要は世界的に高まっております。その主な要因は、環境規制の強化と省エネルギー化への強い要求でございます。自動車の燃費向上やCO2排出量削減、産業機械のエネルギー効率向上は、もはや避けて通れない課題であり、低摩擦化はその解決策の一つとして非常に有効でございます。また、製品の高性能化と長寿命化へのニーズも高まっており、メンテナンスフリーや高信頼性が求められる現代において、低摩擦コーティングは不可欠な技術となっております。IoTやAIの進展により、センサーと組み合わせることでリアルタイムでの摩耗監視や予知保全への応用も期待されており、市場の可能性をさらに広げております。新興国市場の産業化に伴う需要の増加も、市場拡大を後押しする要因となっておりますが、同時に、各メーカー間での技術開発競争も激化しており、より高性能でコスト効率の良いコーティング技術が求められております。

将来展望といたしましては、低摩擦コーティングはさらなる進化を遂げると予測されております。まず、極限環境(高温、高荷重、真空、腐食性雰囲気など)下での性能向上が引き続き重要な研究開発テーマとなります。これには、新しい固体潤滑剤の開発や、既存材料の複合化、ナノ構造制御技術の進展が寄与するでしょう。次に、多機能化への要求が高まっております。単に低摩擦性だけでなく、耐食性、導電性、絶縁性、生体適合性など、複数の機能を併せ持つ「スマートコーティング」の開発が進むと予想されます。例えば、自己診断機能や自己修復機能を持つコーティングは、将来のメンテナンスフリー社会において非常に価値のある技術となるでしょう。環境負荷低減も重要な課題であり、有機溶剤フリーやフッ素フリーといった環境に配慮した材料やプロセスの開発が加速する見込みです。AIやシミュレーション技術の活用により、材料設計やプロセス最適化の効率化が進み、開発期間の短縮とコスト削減が期待されます。さらに、再生可能エネルギー分野(風力発電タービンなど)、宇宙開発、マイクロマシン、ウェアラブルデバイスなど、新たな応用分野の開拓も進むことで、低摩擦コーティングの市場は今後も持続的に成長していくと考えられます。