無線ネットワークセキュリティ市場 規模・シェア分析:成長動向と予測 (2025年 – 2030年)

無線ネットワークセキュリティ市場レポートは、ソリューション別 (ファイアウォール、暗号化など)、導入形態別、エンドユーザー産業別 (BFSI、ヘルスケアなど)、企業規模別 (大企業、中小企業)、および地域別にセグメント化されています。市場予測は金額 (米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「ワイヤレスネットワークセキュリティ市場成長レポート2030」の概要を以下にご報告いたします。本レポートは、ソリューション(ファイアウォール、暗号化など)、展開モデル、エンドユーザー産業(BFSI、ヘルスケアなど)、組織規模(大企業、中小企業)、および地域別に市場を分析し、2025年から2030年までの市場予測を金額(米ドル)で提供しています。

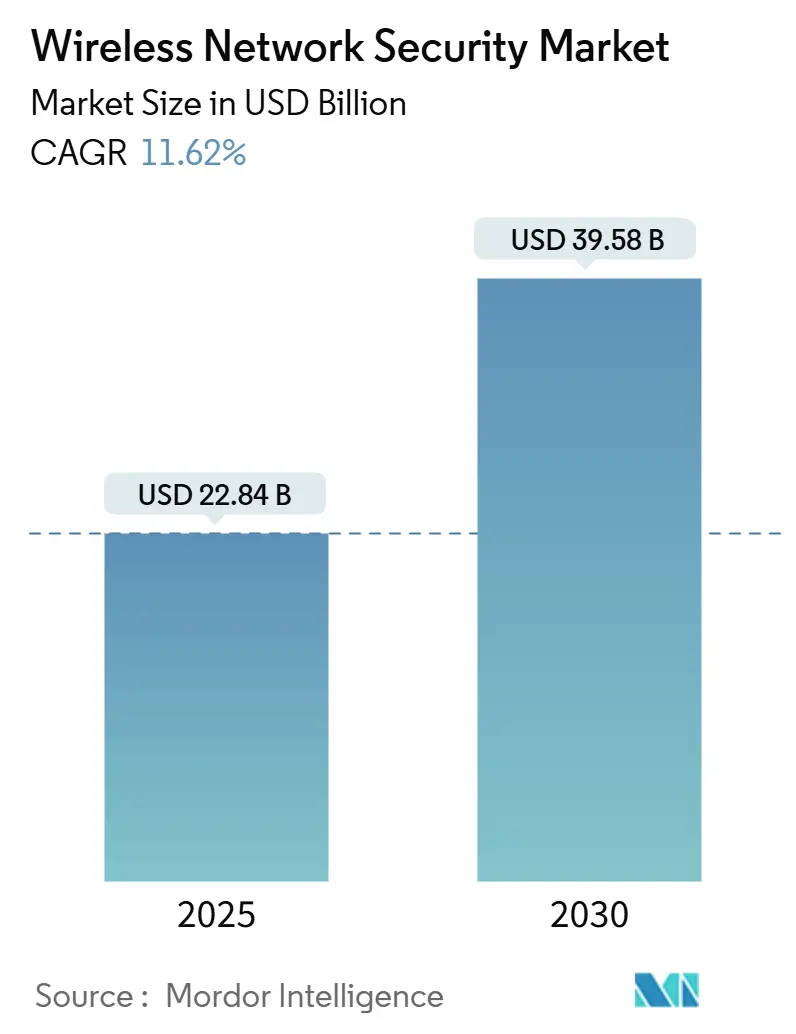

市場概要

ワイヤレスネットワークセキュリティ市場規模は、2025年に228.4億米ドルと推定され、2030年には395.8億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は11.62%です。

市場の主要な特徴は以下の通りです。

* 市場規模(2025年): 228.4億米ドル

* 市場規模(2030年): 395.8億米ドル

* 成長率(2025年~2030年): 11.62% CAGR

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 低い

Wi-Fi 6EおよびWi-Fi 7の急速な普及、クラウドファースト戦略、プライベート5Gの展開により、攻撃対象領域が拡大し、次世代のゼロトラスト保護の必要性が高まっていることから、堅調な需要が見られます。企業は、境界型防御から、セキュアアクセスサービスエッジ(SASE)フレームワークとシームレスに融合する統合セキュリティスタックへの移行を進めています。米国における多要素認証の義務化も、統合ワイヤレスセキュリティの採用を加速させています。レガシーのディープパケットインスペクションエンジンでは、マルチギガビットのスループットを遅延なく維持できないため、ハードウェアの更新サイクルが進行しており、ベンダーは6GHz帯域向けに特化したシリコンの再設計を余儀なくされています。北米は、30億米ドルの「Rip-and-Replace」プログラムを背景に市場を牽引しており、アジア太平洋地域は、モバイルファースト経済が5G主導のデジタル化に資本を投入しているため、最も急速な拡大を遂げています。競争の激化は、サプライヤーをAIを活用した異常検知、量子耐性暗号化、クラウドネイティブな提供モデルへと向かわせ、利益率と市場での関連性を維持しようとしています。

主要なレポートのポイント

* ソリューション別: 従来のファイアウォールは2024年にワイヤレスネットワークセキュリティ市場シェアの35%を占めましたが、SASEプラットフォームは2030年までに16.21%のCAGRを記録すると予測されています。

* 展開モデル別: オンプレミスアーキテクチャは2024年にワイヤレスネットワークセキュリティ市場規模の58%を占めましたが、クラウドベースの展開は2030年までに15.91%のCAGRで拡大すると見込まれています。

* エンドユーザー産業別: 銀行・金融サービス・保険(BFSI)は2024年にワイヤレスネットワークセキュリティ市場の収益シェアの24%を占めました。中小企業(SME)は2025年から2030年の間に14.91%のCAGRで成長すると予測されています。

* 組織規模別: 大企業は2024年にワイヤレスネットワークセキュリティ市場シェアの62%を占め、SMEが最も急速な需要増加をもたらしています。

* 地域別: 北米は2024年に収益貢献度で38%を占めましたが、アジア太平洋地域は2030年までに15.50%のCAGRで成長する準備が整っています。

* 企業集中度: Cisco、Fortinet、Palo Alto Networksの3社が2024年の世界収益の40%以上を占めており、ワイヤレスネットワークセキュリティ市場における中程度の統合を示しています。

世界のワイヤレスネットワークセキュリティ市場のトレンドと洞察

市場の牽引要因

1. Wi-Fi 6E/7以降のワイヤレス通信量の爆発的増加(CAGRへの影響: +2.1%): Wi-Fi 7におけるWPA3暗号化、320MHzチャネル、マルチリンク操作により、総スループットは30Gbpsを超え、従来の検査アプライアンスを圧倒しています。これにより、企業は6GHz帯域でリアルタイム分析が可能なセキュリティハードウェアへの更新を余儀なくされています。

2. クラウド移行とモバイルファーストの企業アーキテクチャ(CAGRへの影響: +1.8%): 境界が崩壊する中、企業はステートフルインスペクションと暗号化をアクセスポイントに直接組み込む必要に迫られています。エッジベースのセキュリティはバックホールコストと遅延を削減し、場所にとらわれないアクセスを求める従業員の要求に応えています。

3. マイクロセグメンテーションを必要とするIoT/IIoTデバイスの普及(CAGRへの影響: +2.3%): 製造業、ヘルスケア、ロジスティクス分野では、それぞれが潜在的な侵害ポイントとなる数千のセンサーが追加されています。SIMベースの認証と動的なポリシー適用により、運用継続性を妨げることなくゼロトラスト制御を適用できます。

4. プライベート5GとWi-Fi 7の展開によるゼロトラストワイヤレス投資の加速(CAGRへの影響: +1.9%): 専用スペクトルとネットワークスライシングは、産業オートメーション、防衛、キャンパス展開におけるプレミアムセキュリティ予算を正当化します。組織がプライベート5GバックボーンとWi-Fi 7オーバーレイを組み合わせるにつれて、ゼロトラスト設計に根ざした統合ポリシープレーンが不可欠となっています。

5. SASEとエッジコンピューティングによる統合WLANセキュリティの促進(CAGRへの影響: +1.7%): SASEとエッジコンピューティングの進化は、統合されたWLANセキュリティソリューションの採用を後押ししています。

6. AI駆動型自律型侵入テスト(CAGRへの影響: +1.4%): AIを活用した自律型侵入テストは、セキュリティの脆弱性を自動的に特定し、修正を支援することで、ワイヤレスネットワークセキュリティの強化に貢献しています。

市場の抑制要因

1. 高い導入および統合コスト(CAGRへの影響: -1.6%): 大規模なワイヤレスセキュリティプロジェクトは、アクセスポイントのファームウェア、NACサーバー、SIEM分析を連携させ、コンプライアンスを維持する必要があるため、初期費用が1,000万米ドルを超えることがあります。

2. サイバースキル不足(CAGRへの影響: -1.2%): RFネットワーキングとセキュリティの両方に精通したエンジニアの需要は供給を上回っています。この人材ギャップは中期的に続くと予想され、プロジェクトの遅延やマネージドサービスプロバイダーへの依存につながっています。

3. ディープパケットインスペクションに対するプライバシー法の制限(CAGRへの影響: -0.9%): GDPRなどのプライバシー法は、ディープパケットインスペクションの範囲を制限し、セキュリティソリューションの設計と導入に影響を与えています。

4. 常時稼働アプライアンスのエネルギーフットプリント(CAGRへの影響: -0.7%): 常に稼働しているセキュリティアプライアンスのエネルギー消費は、環境・社会・ガバナンス(ESG)を重視する組織にとって懸念事項となっています。

セグメント分析

* ソリューション別: SASEプラットフォームが統合を推進

ファイアウォール製品が2024年に市場シェアの35%を占めましたが、SASE製品は16.21%のCAGRで拡大し、ゲートウェイ、CASB、ZTNA機能を統合するシングルパスアーキテクチャへの移行に伴い、市場を再形成しています。統合脅威管理(UTM)は勢いを失いつつあり、暗号化スイートは規制要件により依然として重要です。SASEの採用が加速するにつれて、サプライヤーはAIを活用した相関エンジンとエンドツーエンドのポリシー可視化機能で差別化を図っています。量子耐性暗号化やブロックチェーン認証によるオンボーディングは「その他のソリューション」に含まれ、将来的な収益源として期待されています。

* 展開モデル別: クラウド加速がアーキテクチャを再形成

オンプレミス実装が2024年に市場規模の58%を占めましたが、クラウドベースの展開は15.91%のCAGRで成長しています。弾力的な容量、自動シグネチャ更新、消費ベースの価格設定は、設備投資の削減を求めるITマネージャーに強く響いています。ハイブリッド展開モデルは、複雑な企業にとって支配的な設計として具体化しており、コアデータセンターは高保証の検査をローカルに維持し、支店やモバイルワーカーはクラウドゲートウェイを介して規模を拡大します。

* エンドユーザー産業別: BFSIが牽引し、SMEが加速

BFSI機関が2024年に収益シェアの24%を占め、厳格なコンプライアンスフレームワークと侵害によるコストの高さが反映されています。ヘルスケア分野では、2023年に541件の侵害により1億件以上の患者記録が流出した後、需要が急増しています。中小企業(SME)は14.91%のCAGRで最も急速な成長を記録しており、クラウドホスト型コンソールとマネージドサービスバンドルにより、エンタープライズグレードの防御を調達しています。

* 組織規模別: 大企業の規模とSMEの俊敏性

1,000人以上の従業員を抱える大企業が2024年の支出の62%を占め、集中管理、カスタムルールセット、24時間365日の監視を必要とする広大なWLAN環境を運用しています。対照的に、SMEは量的な成長を牽引しており、SD-WAN、ファイアウォール、エンドポイント制御を単一のライセンスに統合したサブスクリプションバンドルが提供され、調達の複雑さを軽減しています。

このレポートは、ワイヤレスネットワークセキュリティ市場に関する詳細な分析を提供しています。

1. 市場定義と調査範囲

ワイヤレスネットワークセキュリティ市場は、Wi-Fi、Bluetooth、そして進化するプライベート5GおよびWi-Fi 7ネットワーク全体で、ユーザー認証、トラフィック暗号化、侵入検知・阻止を行うソフトウェア、ハードウェア、クラウド提供型制御を網羅しています。本調査は、企業および公共の無線LANを保護するために商業的に販売されるセキュリティソリューションと関連するマネージドプラットフォームに厳密に焦点を当てています。ただし、携帯電話のコアネットワークファイアウォールやスタンドアロンのエンドポイントウイルス対策ツールは対象外です。

2. 市場の推進要因と抑制要因

市場の成長を牽引する主な要因としては、Wi-Fi 6E/7以降のワイヤレストラフィックの爆発的な増加、クラウド移行とモバイルファーストの企業アーキテクチャへのシフトが挙げられます。また、マイクロセグメンテーションを必要とするIoT/IIoTデバイスの普及、プライベート5GおよびWi-Fi 7の展開によるゼロトラストワイヤレス支出の加速、SASE(Secure Access Service Edge)とエッジコンピューティングによる統合型WLANセキュリティスタックの必要性、AI駆動型自律型ペネトレーションテストによる適応型防御の需要増加が挙げられます。

一方で、市場の成長を抑制する要因としては、高い導入・統合コスト、サイバーセキュリティ人材の不足、ディープパケットインスペクションに対するプライバシー法規制からの反発、常時稼働するセキュリティアプライアンスのエネルギー消費量が指摘されています。

3. 市場規模と成長予測

ワイヤレスネットワークセキュリティ市場は、2030年までに年平均成長率(CAGR)11.62%で成長すると予測されています。特に、Wi-Fi 6E/7の導入、プライベート5Gの展開、クラウドファーストのネットワーキングが攻撃対象領域を拡大し、ゼロトラストワイヤレス防御の採用を促しています。

地域別では、北米が2024年に世界の収益の38%を占め、主導的な地位を維持しています。これは、30億ドルの「Rip-and-Replace」イニシアチブや連邦政府のゼロトラスト義務化といった積極的な政府プログラムに起因しています。アジア太平洋地域は、モバイルファースト経済圏におけるプライベート5G回廊やスマートシティネットワークへの投資により、2025年から2030年の間に15.50%のCAGRで最も速い成長を遂げると予測されています。

ソリューション別では、SASEプラットフォームが従来のファイアウォールを上回り、16.21%のCAGRで勢いを増しています。これは、企業がゲートウェイ、CASB(Cloud Access Security Broker)、ZTNA(Zero Trust Network Access)機能を統合したクラウド提供型セキュリティを求めているためです。

中小企業(SME)における導入の課題としては、高い初期費用と熟練した人材の不足が挙げられますが、マネージドサービスバンドルやサブスクリプション料金体系がこれらの障壁を克服するのに役立っており、SME市場は14.91%のCAGRで成長しています。

4. 調査方法論

本レポートの調査は、一次調査と二次調査を組み合わせて実施されました。一次調査では、北米、ヨーロッパ、アジア太平洋地域の企業CISO、WLANインテグレーター、チャネルディストリビューター、地域通信規制当局へのインタビューを通じて、ライセンス価格、ゼロトラスト導入時期、Wi-Fi 6Eリフレッシュの実際のペースに関する仮定を検証しました。二次調査では、IEEE 802.11仕様、Wi-Fi Alliance認証統計、ENISAおよびCISAの脅威状況報告、ITU ICT普及率表などの公開データセットに加え、企業公開情報、FCC機器認証、Eurostatデジタル経済指標、Dow Jones Factiva、D&B Hooversなどの有料情報源が活用されました。

市場規模の算出と予測は、国別のビジネスWi-Fiノード設置数にセキュリティサブスクリプションの普及率を乗じるトップダウンアプローチと、サプライヤーのASP(平均販売価格)と販売量の集計にチャネルマージンチェックを加えるボトムアップアプローチを組み合わせて行われました。主要な変数には、Wi-Fi 6E/7アクセスポイントの出荷台数、公共ホットスポット数、平均ファイアウォールASP、プライベート5G回廊数、ゼロトラストポリシー導入指数が含まれます。データは、サイバーインシデント損失やベンダー請求動向との異常チェック、シニアアナリストによるピアレビューを経て検証され、毎年更新されます。

5. 競合環境と市場機会

市場には、Cisco Systems, Inc.、Aruba Networks (HPE)、Juniper Networks, Inc.、Fortinet, Inc.、Palo Alto Networks, Inc.など、多数の主要企業が存在し、市場集中度、戦略的動向、市場シェアが分析されています。レポートでは、市場のホワイトスペースと未充足のニーズの評価を通じて、将来の市場機会についても言及されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査の範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 Wi-Fi 6E/7以降のワイヤレス通信量の爆発的な増加

- 4.2.2 クラウド移行とモバイルファーストのエンタープライズアーキテクチャ

- 4.2.3 マイクロセグメンテーションを必要とするIoT/IIoTデバイスの普及

- 4.2.4 プライベート5GとWi-Fi 7の展開によるゼロトラストワイヤレス支出の加速

- 4.2.5 SASEとエッジコンピューティングによる統合型WLANセキュリティスタックの必要性

- 4.2.6 AI駆動型自律型ペネトレーションテストによる適応型防御の需要増加

-

4.3 市場の阻害要因

- 4.3.1 高い実装および統合コスト

- 4.3.2 サイバースキル不足

- 4.3.3 ディープパケットインスペクションに対するプライバシー法の反発

- 4.3.4 常時稼働するセキュリティアプライアンスのエネルギーフットプリント

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 テクノロジー概要

5. 市場規模と成長予測(金額)

-

5.1 ソリューション別

- 5.1.1 ファイアウォール

- 5.1.2 暗号化

- 5.1.3 IDおよびアクセス管理

- 5.1.4 統合脅威管理

- 5.1.5 侵入防止/検知システム

- 5.1.6 セキュアアクセスサービスエッジ (SASE)

- 5.1.7 その他のソリューション

-

5.2 展開別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

-

5.3 エンドユーザー産業別

- 5.3.1 BFSI

- 5.3.2 ヘルスケア

- 5.3.3 小売

- 5.3.4 製造

- 5.3.5 ITおよび通信

- 5.3.6 政府

- 5.3.7 航空宇宙および防衛

- 5.3.8 その他のエンドユーザー産業

-

5.4 組織規模別

- 5.4.1 大企業

- 5.4.2 中小企業 (SMEs)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 中東

- 5.5.4.1 イスラエル

- 5.5.4.2 サウジアラビア

- 5.5.4.3 アラブ首長国連邦

- 5.5.4.4 トルコ

- 5.5.4.5 その他の中東

- 5.5.5 アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 エジプト

- 5.5.5.3 その他のアフリカ

- 5.5.6 南米

- 5.5.6.1 ブラジル

- 5.5.6.2 アルゼンチン

- 5.5.6.3 その他の南米

-

5.6 主要業績評価指標

- 5.6.1 総獲得可能市場 (TAM)

- 5.6.2 セキュアAPあたりの平均取引規模

- 5.6.3 平均検出時間 (MTTD)

- 5.6.4 平均応答時間 (MTTR)

- 5.6.5 ゼロトラストWLAN展開の割合

- 5.6.6 セキュアAPあたりのデバイス密度

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Cisco Systems, Inc.

- 6.4.2 Aruba Networks (HPE)

- 6.4.3 Juniper Networks, Inc.

- 6.4.4 Fortinet, Inc.

- 6.4.5 Motorola Solutions (Zebra Technologies)

- 6.4.6 Sophos Ltd.

- 6.4.7 Broadcom Inc. (Symantec)

- 6.4.8 Aerohive Networks, Inc.

- 6.4.9 SonicWall, Inc.

- 6.4.10 Pwnie Express

- 6.4.11 Palo Alto Networks, Inc.

- 6.4.12 Check Point Software Technologies Ltd.

- 6.4.13 Huawei Technologies Co., Ltd.

- 6.4.14 Zscaler, Inc.

- 6.4.15 Trend Micro Incorporated

- 6.4.16 Dell Technologies Inc. (VMware NSX)

- 6.4.17 WatchGuard Technologies, Inc.

- 6.4.18 Barracuda Networks, Inc.

- 6.4.19 IBM Corporation

- 6.4.20 Ubiquiti Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

無線ネットワークセキュリティとは、無線通信を利用したネットワークにおいて、データの機密性、完全性、可用性を確保するための技術や対策の総称でございます。有線ネットワークとは異なり、無線ネットワークは電波を介して情報をやり取りするため、電波の届く範囲であれば誰でも傍受や不正アクセスを試みることが可能でございます。この特性から、無線ネットワークセキュリティは、通信内容の盗聴、データの改ざん、なりすまし、不正侵入といった脅威からネットワークと接続デバイスを保護するために不可欠な要素となっております。具体的には、通信の暗号化、ユーザーやデバイスの認証、アクセス制御など、多岐にわたる技術と運用が求められます。

無線ネットワークセキュリティの主な種類としては、まず暗号化プロトコルが挙げられます。初期にはWEP(Wired Equivalent Privacy)が使用されましたが、脆弱性が多く、現在では非推奨でございます。その後、WEPの欠点を補うためにWPA(Wi-Fi Protected Access)が登場し、TKIP(Temporal Key Integrity Protocol)による暗号化が導入されました。現在最も広く普及しているのはWPA2(Wi-Fi Protected Access II)で、より強力なAES(Advanced Encryption Standard)暗号化とCCMP(Counter Mode with Cipher Block Chaining Message Authentication Code Protocol)を採用しており、高いセキュリティレベルを提供いたします。そして、WPA2の次世代としてWPA3(Wi-Fi Protected Access III)が登場しております。WPA3は、より堅牢な暗号化と認証メカニズムを提供し、特にパスワード推測攻撃に対する耐性を強化したSAE(Simultaneous Authentication of Equals)認証方式を導入しております。また、認証方式としては、家庭や小規模オフィスで利用される事前共有鍵(PSK: Pre-Shared Key)方式と、企業や大規模ネットワークで利用されるIEEE 802.1X/EAP(Extensible Authentication Protocol)方式がございます。後者はRADIUS(Remote Authentication Dial-In User Service)サーバーと連携し、ユーザーやデバイスごとに認証を行うことで、よりきめ細やかなアクセス制御を実現いたします。その他、MACアドレスフィルタリングやSSIDステルスといった機能もございますが、これらは単独ではセキュリティ効果が限定的であり、他の強固な対策と組み合わせることが重要でございます。

無線ネットワークセキュリティは、私たちの日常生活からビジネスの現場まで、幅広い用途で活用されております。家庭では、Wi-FiルーターにWPA2-PSKまたはWPA3-Personalを設定し、家族のスマートフォンやPC、スマート家電などを安全にインターネットに接続するために利用されます。企業においては、オフィス内の無線LAN環境でWPA2-EnterpriseまたはWPA3-EnterpriseとIEEE 802.1X認証を組み合わせ、従業員のデバイスやゲスト用Wi-Fiのアクセスを厳格に管理しております。これにより、機密情報の漏洩防止や不正アクセスの阻止を図ります。また、病院や学校などの公共施設でも、患者データや学生情報を保護するために、高度な無線ネットワークセキュリティが導入されております。IoTデバイスの普及に伴い、スマートホーム機器や産業用IoTデバイスにおいても、WPA3などの最新セキュリティプロトコルが採用され、デバイス間の安全な通信が確保されております。公衆Wi-Fiスポットでは、セキュリティレベルが低い場合があるため、VPN(Virtual Private Network)と併用するなど、利用者自身もセキュリティ意識を持つことが求められます。

無線ネットワークセキュリティに関連する技術は多岐にわたります。VPN(Virtual Private Network)は、公衆ネットワーク上に暗号化された仮想的な専用回線を構築し、安全な通信を可能にする技術で、リモートワーク環境などで広く利用されております。ファイアウォールは、ネットワークの境界で不正な通信を遮断し、内部ネットワークを保護する役割を担います。IDS(Intrusion Detection System)やIPS(Intrusion Prevention System)は、ネットワーク上の不審な活動を検知・防御し、リアルタイムで脅威に対応いたします。NAC(Network Access Control)は、ネットワークに接続しようとするデバイスのセキュリティ状態を検査し、ポリシーに準拠しないデバイスの接続を制限することで、ネットワーク全体のセキュリティレベルを維持いたします。MDM(Mobile Device Management)は、スマートフォンやタブレットなどのモバイルデバイスを一元的に管理し、セキュリティポリシーの適用や紛失時のデータ消去などを行うことで、BYOD(Bring Your Own Device)環境におけるセキュリティリスクを低減いたします。近年注目されているゼロトラストセキュリティモデルは、「何も信頼しない」を前提とし、全てのアクセス要求を常に検証することで、無線ネットワークを含むあらゆるネットワーク環境のセキュリティを強化するアプローチでございます。また、クラウドベースの無線ネットワーク管理ソリューションや、AI・機械学習を活用した異常検知・脅威予測技術も、セキュリティ対策の高度化に貢献しております。

市場背景としては、無線ネットワークの普及と重要性の増大が挙げられます。スマートフォン、タブレット、ノートPCの普及に加え、IoTデバイスの爆発的な増加により、無線ネットワークは私たちの生活やビジネスにおいて不可欠なインフラとなっております。リモートワークやハイブリッドワークの常態化は、企業ネットワークの境界を曖昧にし、無線ネットワークセキュリティの重要性を一層高めております。同時に、サイバー攻撃は日々高度化・多様化しており、ランサムウェア、DDoS攻撃、フィッシング詐欺など、様々な脅威が無線ネットワークを狙っております。このような状況下で、企業はデータ漏洩やシステム停止のリスクを回避するため、強固なセキュリティ対策への投資を強化しております。また、GDPR(一般データ保護規則)やCCPA(カリフォルニア州消費者プライバシー法)といったデータプライバシー規制の強化も、企業が無線ネットワークセキュリティを重視する大きな要因となっております。個人のセキュリティ意識も向上しており、安全なWi-Fi環境への需要が高まっております。

将来展望としましては、まずWPA3のさらなる普及が期待されます。これにより、より堅牢なセキュリティが標準となり、特に公衆Wi-FiやIoTデバイスのセキュリティが向上するでしょう。Wi-Fi 6/6E/7といった次世代Wi-Fi規格の登場は、高速化と同時にセキュリティ機能の統合・強化も進めており、よりセキュアで効率的な無線通信環境が実現される見込みでございます。IoTデバイスのセキュリティは、今後ますます重要な課題となります。多数のデバイスがネットワークに接続されることで新たな脅威が生まれるため、IoTデバイス向けのセキュリティ標準化や、デバイスライフサイクル全体を通じたセキュリティ管理が強化されるでしょう。ゼロトラストセキュリティモデルは、無線ネットワークへの適用がさらに拡大し、アクセスする全てのユーザーやデバイスが常に検証されることで、内部からの脅威にも対応できる強固なセキュリティ体制が構築されると予想されます。AIや機械学習の活用は、脅威インテリジェンスの向上、異常検知の精度向上、そして自動防御システムの実現に不可欠な技術となるでしょう。将来的には、量子コンピュータによる暗号解読の脅威に備え、量子耐性暗号(Post-Quantum Cryptography)の研究開発と実用化も進められる可能性がございます。また、5GやBeyond 5Gといったモバイル通信技術との連携も進み、異なる無線技術間でのセキュリティ統合が求められるようになります。最終的には、技術的な対策だけでなく、利用者一人ひとりのセキュリティ意識の向上と適切な行動が、無線ネットワークセキュリティを確保する上で最も重要な要素であり続けるでしょう。