航空機用カーテン市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

世界の航空機用カーテン市場は、エンドユーザー(商用航空機、軍用航空機、一般航空)、タイプ(キャビンカーテン、窓用カーテン)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)別に分類されます。本レポートでは、上記すべてのセグメントについて、金額(USD百万)による市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

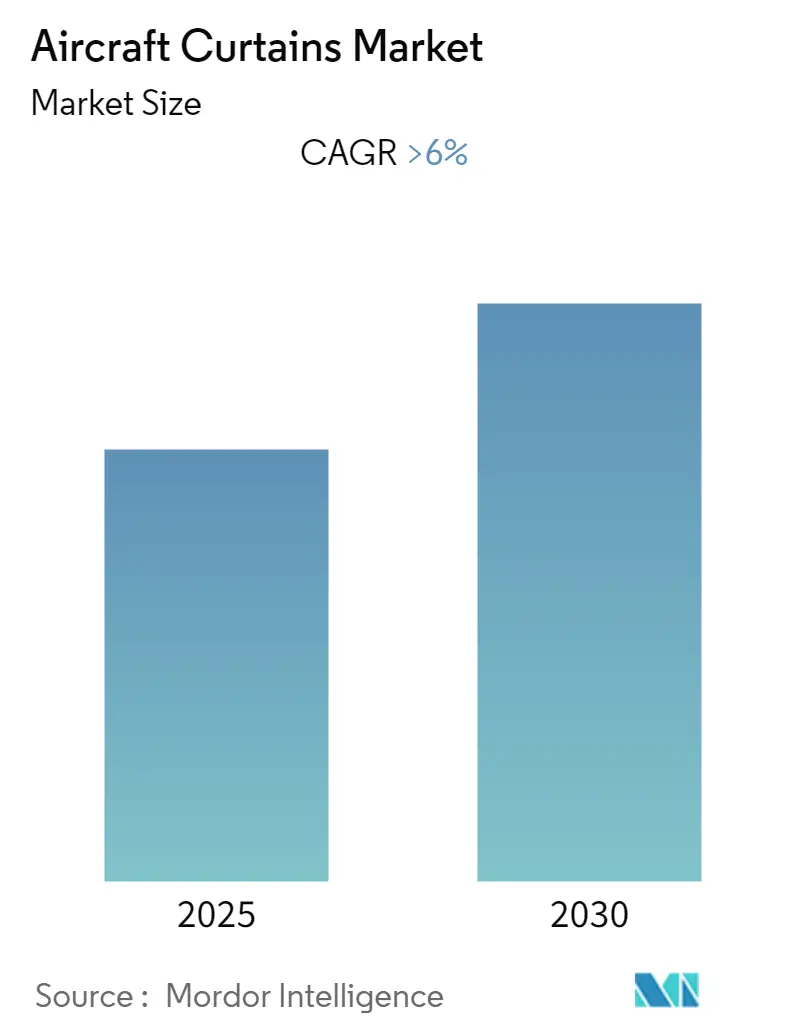

航空機用カーテン市場は、その規模、シェア、業界分析が注目されています。本レポートは、エンドユーザー(民間航空機、軍用航空機、ゼネラルアビエーション)、タイプ(客室用カーテン、窓用カーテン)、および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)別に市場を分析し、2025年から2030年の予測期間において、6%を超える年平均成長率(CAGR)を記録すると予測されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場規模は、各セグメントの価値(USD Million)で提供されます。

世界の航空機用カーテン市場は、COVID-19パンデミックにより前例のない課題に直面しました。空港閉鎖、航空交通量の減少、サプライチェーンの混乱により、多くの航空会社が巨額の損失を被り、世界的な労働力不足もカーテン生産に影響を与えました。しかし、パンデミック後には、航空機の納入増加や、より優れた乗客の快適性を提供する先進的な航空機への需要の高まりにより、市場は力強い回復を見せています。

市場の成長は、主に以下の要因に起因しています。まず、優れた断熱性を持つウール製航空機用カーテンやドレープへの需要が増加しています。次に、商業航空旅客数の増加が市場を牽引しています。さらに、ポリエステル製航空機用カーテンやドレープの採用が進んでいます。航空会社は、新規航空機の購入よりも費用対効果の高い代替手段として、既存の機材の改修を積極的に行っており、コストと美観の適切なバランスを追求しています。このような動向が、予測期間中の航空機用カーテンの需要を押し上げると予想されます。

世界の航空機用カーテン市場のトレンドと洞察

商業航空機セグメントが予測期間中に最高のCAGRで成長すると予想

予測期間中、商業航空機セグメントが最も高いCAGRで成長すると見込まれています。これは、世界的な航空交通量の増加、新規航空機への需要の高まり、市場開拓のための新規航空路線の開設、そして世界各国による航空部門への支出増加によるものです。

商業航空機用カーテンは、一般的に長く(36~84インチ)、上部のスライダーに取り付けられ、通常は格納され、カーテンの中央でまとめられ、タイバックストラップ(スナップまたはベルクロで固定)で保持されます。格納時に生地がまっすぐに垂れる能力は、安全性と美観の両方にとって重要です。このため、生地は軽量で、室内装飾用生地よりも織り構造が緩い傾向があります。商業航空機では、クラス仕切りカーテン、ギャレー(厨房)カーテン、乗務員休憩室カーテンなど、様々な場所で使用されます。

新規航空機の納入数の増加と、空の旅における乗客の快適性を向上させる必要性から、ウールやナイロンなどの素材を使用したカーテンの開発が進んでいます。ウール製航空機用カーテンは、客室を涼しく快適に保つのに役立ち、湿気や日光に強く、耐久性も高いため、ナローボディ機やワイドボディ機などの頻繁に使用される航空機に適しています。一方、ポリエステル製航空機用カーテンは合成繊維製で、軽量で不透明度が高いため、光を遮断し、空気や湿気の侵入を防ぐのに理想的です。また、客室のプライバシー保護にもよく使用されます。

このように、商業航空機の取得数の増加と、フライト中の乗客体験を向上させる必要性が、市場の成長を後押しすると考えられます。

アジア太平洋地域が予測期間中に顕著な成長を示す

アジア太平洋地域は、予測期間中に最も顕著な成長を示すと予測されています。特に中国とインドからの航空部門への支出増加と新規航空機への需要の高まりが、この地域の市場成長を促進しています。国際航空運送協会(IATA)によると、中国は2022年に米国を抜き、世界最大の航空市場となりました。さらに、中国は2036年までに合計15億人の航空旅客数に達すると予想されています。また、インド民間航空省は、インドが2021年に世界第3位の国内航空市場になったと発表しました。加えて、日本、シンガポール、インドネシアなどの国々でも新規商業航空機への需要が増加しています。インドネシアは世界第5位の国内航空市場であり、航空旅客数の増加と商業航空機の取得により、パンデミック前の約80%の輸送能力に回復しています。

さらに、インド、中国、日本における防衛支出の増加と次世代戦闘機の調達も市場の成長を後押ししています。中国とインドは、それぞれ2,930億ドルと766億ドルの防衛予算を持つ、世界第2位と第3位の防衛費支出国です。例えば、2022年6月には、インド空軍が114機の戦闘機(うち96機はインド国内で製造)の取得計画を発表し、同国の「アトマニルバール・バーラト(自立したインド)」構想を大きく推進しています。

したがって、アジア諸国からの商業用および軍用航空機の需要増加が、予測期間中の市場成長に肯定的な見通しをもたらすでしょう。

競争環境

航空機用カーテン市場は、少数の企業が大きなシェアを占める、中程度に統合された性質を持っています。主要な市場プレーヤーには、ABC International、ACM Aircraft Cabin Modification GmbH、NIEMLA、Spectra Interior Products、Epsilon Aerospaceなどが挙げられます。これらの主要企業は、フライト中の乗客の快適性を向上させるため、異なる種類の原材料を使用して、様々なタイプの航空機用カーテンの開発に注力しています。航空機用カーテンの製造に使用される様々な材料に関する研究開発への支出が増加することで、今後数年間でより良い機会が生まれると期待されています。

最近の業界動向

最近の業界動向としては、2023年2月にエア・インディアの最高商業・変革責任者が、エアバスとボーイングから840機の航空機を発注し、さらに370機の追加購入オプションも含まれていると発表しました。

2022年7月には、客室改修・改造活動を専門とするABC Internationalが、エアバスA320ファミリー航空機向けの可動式クラス仕切り(MCD)を含む航空機内装ソリューションのポートフォリオを強化したと発表しました。これにより、航空会社は機内の乗客ゾーンを容易に分離できるようになります。同社はまた、ボーイング737シリーズ航空機およびATRターボプロップ機向けにもMCDを展開し、航空機改修プロジェクトのワンストップサプライヤーとなることを目指しています。

これらの要因から、航空機用カーテン市場は今後も堅調な成長を続けると見込まれます。

このレポートは、世界の航空機用カーテン市場に関する詳細な分析を提供しています。航空機用カーテンは、航空機の入口や通路に設置され、機内の異なる区画を仕切る役割を果たします。これらは、座席配置のクラス分けや、機内インテリアの美的魅力を高めるために航空会社によって利用されます。また、周囲の照明や座席の色合いといった他の客室要素と組み合わせて、消費者にブランドイメージを構築するためにも使用されます。

本レポートは、調査の前提条件と範囲を説明する「はじめに」、調査方法論を詳述する「調査方法論」、主要な調査結果を要約する「エグゼクティブサマリー」といった主要な構成要素から成り立っています。さらに、「市場ダイナミクス」では、市場の概要、推進要因、抑制要因、およびポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて業界の魅力を分析しています。

「市場セグメンテーション」では、市場がエンドユーザー別、タイプ別、地域別に詳細に分類されています。エンドユーザー別では、商用航空機、軍用航空機、一般航空に分けられます。タイプ別では、キャビンカーテンと窓用カーテンに分類されます。地域別では、北米(米国、カナダ)、ヨーロッパ(ドイツ、英国、フランス、その他ヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、その他アジア太平洋)、ラテンアメリカ(ブラジル、メキシコ、その他ラテンアメリカ)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、エジプト、その他中東・アフリカ)の主要地域およびその主要国が含まれます。これらの各セグメントについて、市場規模と予測が金額(USD Million)で提供されます。

「競争環境」の章では、主要ベンダーの市場シェアと、ABC International、ACM Aircraft Cabin Modification GmbH、Arville、Belgraver aircraft interiors、Botany Weaving、FELLFAB、Fu-Chi Innovation Technology Co Ltd、Lantal、Industrial Neotex SA、NIEMLA、Spectra Interior Products、Vandana Carpets、EPSILON AEROSPACEといった主要企業の企業プロファイルが紹介されています。また、「市場機会と将来のトレンド」では、市場における機会と今後のトレンドについて考察しています。

レポートで回答される主要な質問には、現在の航空機用カーテン市場規模、主要プレーヤー、最も急速に成長している地域、最大のシェアを持つ地域、およびレポートがカバーする期間が含まれます。具体的には、市場は予測期間(2025年~2030年)中に6%を超える年平均成長率(CAGR)を記録すると予測されており、ABC International、ACM Aircraft Cabin Modification GmbH、NIEMLA、Spectra Interior Products、Epsilon Aerospaceなどが主要企業として挙げられています。地域別では、アジア太平洋地域が予測期間中に最高のCAGRで成長すると推定され、2025年には北米が最大の市場シェアを占めるとされています。レポートは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模を予測しています。

このレポートは、航空機用カーテン市場の包括的な理解を提供し、市場の動向、競争状況、将来の展望に関する貴重な洞察を提供することを目的としています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

-

4.4 業界の魅力度 – ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 エンドユーザー

- 5.1.1 商用航空機

- 5.1.2 軍用航空機

- 5.1.3 一般航空

-

5.2 タイプ

- 5.2.1 キャビンカーテン

- 5.2.2 窓用カーテン

-

5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 その他のアジア太平洋

- 5.3.4 ラテンアメリカ

- 5.3.4.1 ブラジル

- 5.3.4.2 メキシコ

- 5.3.4.3 その他のラテンアメリカ

- 5.3.5 中東・アフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 サウジアラビア

- 5.3.5.3 エジプト

- 5.3.5.4 その他の中東・アフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

-

6.2 企業概要

- 6.2.1 ABCインターナショナル

- 6.2.2 ACM エアクラフトキャビンモディフィケーション GmbH

- 6.2.3 アービル

- 6.2.4 ベルグレイバー エアクラフトインテリアズ

- 6.2.5 ボタニーウィービング.

- 6.2.6 フェルファブ

- 6.2.7 フーチー イノベーションテクノロジー Co Ltd

- 6.2.8 ランタル

- 6.2.9 インダストリアル ネオテックス SA

- 6.2.10 ニーエムラ

- 6.2.11 スペクトラ インテリアプロダクツ

- 6.2.12 ヴァンダナ カーペッツ

- 6.2.13 イプシロン エアロスペース

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

航空機用カーテンは、航空機の客室空間において、特定の区画を仕切る目的で使用される特殊なカーテンを指します。一般的な家庭用カーテンとは異なり、航空機特有の厳しい安全基準や運用環境に適合するよう設計・製造されており、その機能性、安全性、耐久性、そしてデザイン性が非常に重要視されます。乗客のプライバシー保護、快適性の向上、客室内の雰囲気形成に寄与するだけでなく、緊急時の安全性確保にも配慮された、航空機内装品の中でも不可欠な要素の一つでございます。

航空機用カーテンには、その用途や機能に応じて様々な種類がございます。まず用途別では、ギャレー(厨房)と客室、異なるクラス(ファーストクラス、ビジネスクラス、エコノミークラス)間の仕切り、乗務員休憩室(クルーレスト)のプライバシー確保、コックピットドアの目隠し、そして一部の機材ではラバトリー(化粧室)の仕切りなどに使用されます。素材別では、主にポリエステル、ナイロン、アラミド繊維などの合成繊維が用いられ、これらは航空機内装材に求められる難燃性基準を満たすよう特殊な加工が施されています。また、軽量化は航空機の燃費効率に直結するため、薄手でありながら高い強度を持つ素材が選ばれる傾向にございます。機能面では、遮光性、遮音性、抗菌性、防汚性などを付加した製品も開発されており、乗客の快適性向上と機内衛生の維持に貢献しています。

航空機用カーテンの主な用途は、前述の通り、機内の空間を機能的に区切ることにあります。これにより、乗客や乗務員のプライバシーが確保され、特に長距離フライトにおいては、乗務員が休憩する際の静かで暗い環境を提供することが可能になります。また、客室内の照明や温度管理を間接的にサポートし、乗客がより快適に過ごせる環境を作り出す役割も担っています。さらに、航空会社のブランドイメージや客室全体のデザインコンセプトを反映する重要な要素でもあり、色、柄、質感を通じて機内の雰囲気を大きく左右いたします。緊急時には、軽量であることや、特定の場所に固定されないことで、乗客の避難経路を妨げない設計が求められるなど、安全性への配慮も徹底されています。

航空機用カーテンの製造には、多岐にわたる関連技術が投入されています。最も重要なのは、素材技術における難燃性の確保です。米国連邦航空局(FAA)のFAR 25.853 (a)などの航空機内装材に関する厳しい難燃基準をクリアするため、特殊な難燃繊維や高度な難燃加工技術が不可欠です。軽量化技術も極めて重要であり、燃費向上に貢献するため、薄くても高い強度と耐久性を持つ素材の開発が進められています。また、頻繁な開閉や清掃に耐えうる耐摩耗性や、清潔さを保つための抗菌・防汚加工技術も欠かせません。縫製技術においても、精密な縫製やほつれ防止加工が求められ、カーテンレールへの取り付け金具(フックやローラー)も、軽量かつ耐久性に優れた特殊なものが使用されます。デザイン面では、航空会社のブランドイメージに合わせた色や柄、質感の選定に加え、客室全体のインテリアとの調和、そして遮光性やドレープ性といった機能と美観の両立が追求されています。

航空機用カーテンの市場は、航空機の新造機需要や既存機の改修(リフレッシュ)需要に密接に連動しています。主要なプレイヤーとしては、Safran Cabin、Collins Aerospace、Diehl Aviationといった大手航空機内装品サプライヤーが、内装品全体の一部としてカーテンを提供するか、あるいは専門のテキスタイルメーカーがOEM供給する形が一般的です。近年の市場トレンドとしては、燃費効率向上への継続的な要求から、さらなる軽量化が強く求められています。また、乗客体験の重視や、プレミアムエコノミーなどの新クラス導入に伴う差別化のため、デザイン性の向上も重要な要素となっています。機能面では、抗菌、防汚、遮音といった付加価値機能への関心が高まっており、将来的にはスマート機能の統合も期待されています。サステナビリティへの意識の高まりから、リサイクル可能な素材や環境負荷の低い製造プロセスの導入も進められています。航空当局による厳しい安全基準は、市場参入の障壁となる一方で、製品の品質と信頼性を保証する役割も果たしています。

将来の航空機用カーテンは、技術革新によりさらなる進化を遂げると予測されます。まず、スマート化の進展が挙げられます。自動開閉システムや、調光機能を持つスマートファブリックの応用により、乗客や乗務員の利便性が向上する可能性があります。特に窓用シェードとの融合により、客室全体の光環境をより細かく制御できるようになるかもしれません。新素材の開発も継続され、さらに軽量で高強度、高機能な繊維や、自己修復機能を持つ素材、環境負荷の低いバイオベース素材やリサイクル素材の導入が進むでしょう。パーソナライゼーションのニーズに応える形で、乗客個々のニーズに合わせたプライバシー空間を提供するモジュール化された内装システムの一部として、カーテンがより柔軟に活用される可能性もございます。デザイン面では、LED照明との融合による空間演出や、より洗練された、まるで居住空間のような快適さを追求したデザインが主流となるかもしれません。メンテナンスフリー化も重要な課題であり、より長寿命で、清掃頻度を減らせる素材や加工技術の開発が期待されています。航空機用カーテンは、単なる仕切りとしての役割を超え、未来の空の旅をより安全で快適、そして魅力的なものにするための重要な要素として、その進化を続けていくことでしょう。