肺がん手術市場の規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

肺がん手術市場レポートは、手術の種類(開胸術、低侵襲手術)、製品(手術器具、モニタリング機器)、手術アプローチ(開放手術、ビデオ支援胸腔鏡下手術(VATS)など)、エンドユーザー(病院、専門がんセンターなど)、および地域(北米、欧州、アジア太平洋など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

肺がん手術市場の概要

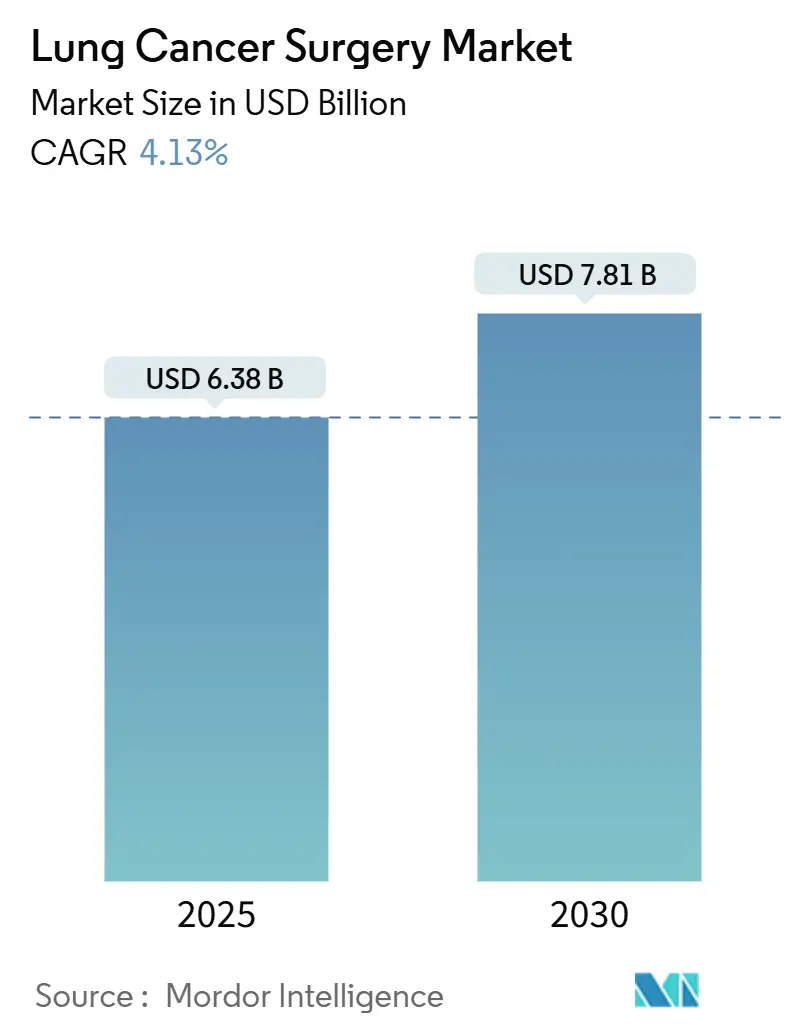

肺がん手術市場は、2025年には63.8億米ドルと推定され、2030年には78.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.13%が見込まれています。競争環境は、単なる手術件数だけでなく、ロボットプラットフォーム、先進的なステープリングシステム、AI対応画像診断の洗練度によって形成されています。これらは手術時間を短縮しつつ、腫瘍学的精度を維持する役割を果たしています。病院は統合型ロボット手術室のために設備投資予算を拡大しており、一方、外来手術センターは外来経済に適した軽量の単孔式システムを導入しています。

低線量CTスクリーニングによる早期肺がんの発見は、手術候補者の増加につながっていますが、医療従事者の不足は、外科医がリンパ節郭清を損なうことなく、より多くの症例を処理できる自動化への需要を促進しています。同時に、北米および欧州の一部における償還制度は、生活の質(QOL)指標を重視しており、開胸術から入院期間を短縮し、コンバージョン率を低減するビデオ支援およびロボットアプローチへの移行を促しています。

主要な市場動向と洞察

1. 手術タイプ別:低侵襲手術が市場の進化を牽引

低侵襲手術は、2024年に肺がん手術市場シェアの55.32%を占め、2030年までに5.22%のCAGRで成長すると予測されており、開胸術を上回っています。これは、より迅速な退院と合併症率の低減が評価されているためです。単孔式VATS(ビデオ支援胸腔鏡手術)や単孔式ロボットアプローチへの移行により、平均手術時間は88分に短縮され、従来の多孔式手術よりも約28%高速化されています。開胸術は、広範囲な切除や複雑な肺門解剖のために依然として利用されていますが、その採用曲線は緩やかであり、専門センター以外での役割は限定的です。外科医は、術後肺炎や心房性不整脈の発生率を低減する低侵襲ワークフローを評価しており、これにより平均入院期間は開胸術の7日に対し、4日に短縮されています。

2. 製品別:手術器具が優勢、モニタリングデバイスが加速

手術器具は、組織の切開やステープリングにおける不可欠な役割を反映し、2024年に収益の59.63%を占めました。しかし、モニタリングデバイスは、AIエンジンがリアルタイムで画像診断と手術コンソールを結びつけることで、最も速い5.98%のCAGRを記録しています。オリンパスのBF-P190気管支鏡は、2.2mmのチャンネルを備え、手技の俊敏性を支えるハードウェアの進歩を象徴しています。シーメンスのAI-Rad Companionは、モニタリング機器を継続的な外科学習のためのデータ生成装置として位置づけ、病院が設備投資と分析サブスクリプションをバンドルするよう促しています。

3. 手術アプローチ別:VATSの優位性にRATSの革新が挑戦

ビデオ支援胸腔鏡手術(VATS)は、2024年に肺がん手術市場規模の53.74%を占め、外科医の広範な熟練度と低い設備投資要件を背景に優位を保っています。一方、ロボット支援胸腔鏡手術(RATS)は5.63%のCAGRで増加しており、3D光学系と手首型器具により、VATSの13.1%と比較してコンバージョン率を6.3%に削減することで差別化を図っています。患者一人あたり平均4,700米ドルのコストプレミアムがあるにもかかわらず、RATSは平均入院期間を4日に短縮することで、病床日費用を節約し、処理能力を向上させることで経済的負担を相殺しています。

4. エンドユーザー別:病院が市場を牽引、ASCsが勢いを増す

病院は、複雑な肺葉切除術に必要な高度なインフラとICUバックアップにより、2024年に需要の62.77%を占めました。しかし、外来手術センター(ASCs)は年間4.97%で成長しており、天井高の低い手術室や簡素化されたドレーピングプロトコルに適した小型ロボットカートを導入し、セットアップ時間を10分に短縮しています。専門がんセンターは、集中した症例数により、病理、画像診断、手術記録を統合する全社的なAIプラットフォームを正当化できるため、精密腫瘍学プログラムのフィードバックループを強化しています。

5. 地域別分析

* 北米:償還制度の調和とFDAの510(k)経路による迅速な技術承認が、AIガイド画像診断や次世代ステープリングシステムの継続的な導入を可能にし、市場を牽引しています。Intuitive Surgicalは2025年第1四半期に米国で367システムを導入し、2024年にはすでに263万件の手術を実施した既存の設置基盤を強化しています。

* 欧州:MDR(医療機器規制)に準拠した費用対効果の評価を通じて安定した導入を維持しています。ハンガリーの多施設LDCTプロジェクトは、加盟国が早期症例を手術に誘導する経路を示しており、予測可能な設備購入サイクルを維持しています。

* アジア太平洋:都市部の汚染の急増と、ティア1およびティア2都市における低侵襲手術を助成する政府資金による保険拡大によって、市場が推進されています。中国におけるAI対応診断プロジェクトは、ディープラーニングによるトリアージを日常的なスクリーニングに統合するリープフロッグ戦略を例示しており、検出から切除までの経路を短縮する可能性があります。

市場を牽引する要因

* 肺がんの負担増大:高齢化人口と新興経済国における大気汚染の増加により、2035年までに手術件数が70%増加すると予測されています。台湾のスクリーニングプログラムでは、がんの85%がステージ0~1で発見されており、手術可能な症例が大幅に増加しています。

* 低侵襲手術およびロボット手術の技術進歩:2025年第1四半期に147台のda Vinci 5システムが導入されたことは、リンパ節郭清を改善するAI駆動型分析への戦略的コミットメントを示しています。ジョンソン・エンド・ジョンソンとNVIDIAのようなパートナーシップは、リアルタイムのアルゴリズムガイダンスに焦点を当てています。

* 大気汚染と職業曝露の増加:PM2.5曝露は肺がん患者の死亡リスクを44%増加させ、高汚染地域であるアジア太平洋地域での需要を集中させています。気候変動による山火事関連の大気質の悪化も、肺がん手術の複雑さと術後合併症を増加させています。

* ロボット肺葉切除術に対する償還の拡大:HCPCSコードS2900は、米国におけるロボット手術用品の請求を標準化し、主要な不確実性の障壁を取り除き、安定したシステム購入を支援しています。費用対効果の研究では、ロボット切除術の5年生存率が73%であることが示されており、SBRT(体幹部定位放射線治療)よりも36%高いコストプレミアムがあるにもかかわらず、設備投資を正当化するのに役立っています。

市場の抑制要因

* 非外科的代替療法(SBRT、標的療法)の有効性:SBRTは、手術不能な患者において90%以上の局所制御を達成し、1コースあたり8,933米ドルと、ロボット切除術の12,197米ドルと比較して低コストであり、虚弱な患者群の治療アルゴリズムを変化させています。

* 胸部外科医の不足:予測される21%の供給減少は、先進国市場でさえ能力を脅かしており、各外科医の生産時間を延長する自動化へと病院を向かわせています。研修パイプラインの制約が不足を悪化させています。

* ロボットシステムと消耗品の高額な初期費用:特にアジア太平洋地域や新興市場において、高額な初期費用が導入の障壁となっています。

* 新規エネルギーデバイスの規制遅延:規制当局の承認プロセスが遅れることで、革新的なデバイスの市場投入が遅延し、市場成長に影響を与える可能性があります。

競争環境

肺がん手術市場は中程度の断片化が見られます。Intuitive Surgicalは多孔式ロボット手術において強固な地位を維持していますが、ソフトウェア中心の競合他社はAIナビゲーションレイヤーを中心に集結しています。ジョンソン・エンド・ジョンソンとNVIDIAの提携は、予測分析とハードウェアを組み合わせることを目指しており、価値を器具からデータ管理へとシフトさせています。シーメンス・ヘルシニアーズは、透視時間を半減させる自動Cアーム画像診断で対抗しており、画像診断ベンダーが術中空間をターゲットとするクロスモーダルな競争が進行しています。

外来ロボット手術の分野には空白地帯が存在し、80万米ドル以下のコンパクトなカートは、これまで数百万ドルのプラットフォームに躊躇していたASCsに魅力的です。Body Vision MedicalのLungVisionは、既存のCアームにAI駆動型透視を重ね合わせることで、大規模なロボット購入なしにナビゲーション機能を追加することを可能にしています。特許活動は半自律縫合およびステープリングに傾倒しており、将来の外科医の監督閾値に関する規制議論を予見させます。

2024年から2025年にかけての戦略的動きとしては、StrykerがIRCADネットワークに参加してロボットトレーニングパイプラインを強化したことや、Lexington Medicalが密な肺気腫性肺組織におけるステープルラインの完全性を向上させることを目的とした次世代ステープラーポートフォリオを導入したことが挙げられます。ベンダーは、単独のハードウェア機能よりも、シミュレーション、プロクターシップ、AI分析をカバーするバンドルされたサービス契約を通じて差別化を図る傾向が強まっています。

主要企業

* Accuray Incorporated

* Olympus Corporation

* Siemens Healthineers AG

* Johnson & Johnson (Ethicon)

* GE HealthCare

最近の業界動向

* 2025年5月:ジョンソン・エンド・ジョンソンMedTechは、Qure.aiと提携し、インド全土でAI主導の肺結節クリニックを展開しました。

* 2025年4月:Baptist Health-Fort Smithは、早期肺がん診断のためにIonロボット気管支鏡システムを導入しました。

* 2024年12月:Apollo Cancer Centreは、インド全土で「LungLife」LDCTスクリーニングプログラムを開始しました。

このレポートは、肺がん手術デバイス市場に関する詳細な分析を提供しています。市場の定義、調査方法、主要な市場動向、成長予測、競争環境、および将来の展望を網羅しています。

市場の定義と範囲:

Mordor Intelligence社は、肺がん手術デバイス市場を、悪性肺組織の切除、可視化、モニタリングに使用される器具およびシステムの年間総収益と定義しています。これには、開胸術、ビデオ支援胸腔鏡手術(VATS)、ロボット支援胸部手術(RATS)のセットアップと使い捨てアクセサリーが含まれます。一方、医薬品治療、術後インプラント、診断画像機器、非腫瘍性胸部デバイス、緩和的アブレーションキットは対象外です。

市場規模と成長予測:

肺がん手術デバイス市場は、2025年に63.8億米ドルと評価されており、2030年までに78.1億米ドルに達すると予測されています。2025年から2030年までの予測期間において、年平均成長率(CAGR)は4.13%で安定的に成長すると見込まれています。

市場を牽引する要因:

市場成長の主要な推進要因としては、以下の点が挙げられます。

* 肺がん患者の負担増加

* 低侵襲手術およびロボット手術における技術進歩

* 大気汚染や職業曝露の増加

* ロボット肺葉切除術に対する償還範囲の拡大

* 術中AI画像処理およびナビゲーションシステムの統合

* 低線量CTスクリーニングによる早期肺がん発見の急増

市場の抑制要因:

一方で、市場の成長を抑制する要因も存在します。

* 定位放射線治療(SBRT)や標的療法といった非外科的代替療法の有効性

* 胸部外科医の人材不足

* ロボットシステムおよび使い捨て消耗品の高額な初期費用

* 新規エネルギーデバイスに対する規制承認の遅延

手術アプローチと製品セグメント:

手術アプローチ別では、ビデオ支援胸腔鏡手術(VATS)が市場シェアの53.74%を占め、現在最も大きな割合を占めていますが、ロボット支援手術が最も急速に成長しています。低侵襲手術全体では、既に市場シェアの55.32%を占め、回復時間の短縮と合併症率の低下により5.22%のCAGRで進展しています。

製品別では、手術器具とモニタリングデバイスに分類されます。エンドユーザーは病院、専門がんセンター、外来手術センターが含まれます。

地域別の展望:

地域別では、アジア太平洋地域が5.83%のCAGRで最も急速に成長すると予測されています。これは、スクリーニングの急速な普及と医療インフラの改善が主な要因です。北米、欧州、中東・アフリカ、南米も市場の重要な部分を占めています。

競争環境と新技術の影響:

市場は、Accuray Incorporated、GE HealthCare、Johnson & Johnson (Ethicon)、Olympus Corporation、Siemens Healthineers AG、Intuitive Surgical、Medtronic plcなどの主要企業によって競争が繰り広げられています。AI対応画像処理、リアルタイムナビゲーション、コンパクトなロボット技術といった新技術は、競争の焦点をハードウェア単体から、精度とワークフロー効率を組み合わせた統合型ソフトウェア+サービスのエコシステムへと移行させています。

調査方法の信頼性:

本レポートの調査は、胸部外科医や調達責任者への一次調査、世界保健機関(WHO)や各国の癌登録データなどの二次調査、そしてトップダウンおよびボトムアップのアプローチを組み合わせた市場規模算出と予測モデルに基づいています。年次更新と厳格なデータ検証プロセスにより、信頼性の高い市場分析を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 増加する肺がんの負担

- 4.2.2 低侵襲手術およびロボット手術における技術的進歩

- 4.2.3 大気汚染と職業曝露の増加

- 4.2.4 ロボット肺葉切除術の償還拡大

- 4.2.5 術中AI画像診断とナビゲーションの統合

- 4.2.6 低線量CTスクリーニングによる早期発見の急増

-

4.3 市場抑制要因

- 4.3.1 非外科的代替療法(SBRT、分子標的療法)の有効性

- 4.3.2 胸部外科医の人材不足

- 4.3.3 ロボットシステムと使い捨て品の高い初期費用

- 4.3.4 新規エネルギーデバイスの規制遅延

- 4.4 規制状況

- 4.5 技術的展望

-

4.6 ポーターのファイブフォース分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 手術の種類別

- 5.1.1 開胸術

- 5.1.1.1 肺葉切除術

- 5.1.1.2 スリーブ切除術

- 5.1.1.3 区域切除術

- 5.1.1.4 肺全摘術

- 5.1.2 低侵襲手術

-

5.2 製品別

- 5.2.1 手術器具

- 5.2.2 監視装置

-

5.3 手術アプローチ別

- 5.3.1 開放型

- 5.3.2 胸腔鏡下手術 (VATS)

- 5.3.3 ロボット支援胸部手術 (RATS)

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 専門がんセンター

- 5.4.3 外来手術センター

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Accuray Incorporated

- 6.3.2 GE HealthCare

- 6.3.3 Johnson & Johnson (Ethicon)

- 6.3.4 Olympus Corporation

- 6.3.5 Richard Wolf GmbH

- 6.3.6 Siemens Healthineers AG

- 6.3.7 Intuitive Surgical

- 6.3.8 Medtronic plc

- 6.3.9 Stryker Corporation

- 6.3.10 KARL STORZ SE

- 6.3.11 Boston Scientific Corporation

- 6.3.12 Neomend Inc.

- 6.3.13 Trokamed GMBH

- 6.3.14 Scanlan International Inc.

- 6.3.15 BSD Medical Corp.

- 6.3.16 Teleflex Incorporated

- 6.3.17 AngioDynamics Inc.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

肺がん手術は、肺に発生したがん病巣を外科的に切除し、根治を目指す治療法の一つでございます。肺がんは日本におけるがん死亡原因の上位を占めており、その治療において手術は特に早期がんに対して非常に重要な役割を果たします。この手術は、がん細胞が他の臓器に転移する前に、病巣を完全に除去することを目的として行われます。患者様の全身状態やがんの進行度、種類などを総合的に評価し、手術の適応が慎重に判断されます。

肺がん手術には、主に切除範囲と手術アプローチによるいくつかの種類がございます。切除範囲においては、最も標準的な術式として「肺葉切除術」があります。これは、がんが存在する肺葉全体を切除する方法で、リンパ節郭清と合わせて行われることが一般的です。がんが比較的小さい場合や、患者様の肺機能温存を優先する場合には、肺葉の一部のみを切除する「区域切除術」や、さらに小さな範囲を切除する「楔状切除術」が選択されることもございます。一方、がんが広範囲に及ぶ場合や、主要な気管支や血管に浸潤している場合には、片側の肺全体を切除する「全肺切除術」が行われることもありますが、これは患者様の身体への負担が大きいため、慎重に検討されます。

手術アプローチに関しては、大きく分けて「開胸手術」と「低侵襲手術」がございます。開胸手術は、胸部を大きく切開し、肋骨の間を広げて直接視野を確保しながら行う伝統的な方法です。一方、低侵襲手術には「胸腔鏡下手術(VATS)」と「ロボット支援下手術(RATS)」があります。胸腔鏡下手術は、数カ所の小さな切開からカメラと専用の器具を挿入し、モニター画面を見ながら手術を行う方法で、患者様の身体的負担が少なく、術後の回復が早いという利点があります。ロボット支援下手術は、胸腔鏡下手術と同様に小さな切開からロボットアームを挿入し、術者がコンソールを操作してロボットを動かす方法です。ロボットアームは人間の手よりも精密な動きが可能であり、複雑な手術においても高い精度と安定性を提供します。これらの低侵襲手術は、早期肺がんの治療において広く普及してきております。

肺がん手術の主な用途は、早期肺がんの根治でございます。具体的には、がんが肺内にとどまっており、リンパ節転移や遠隔転移がないステージIやII期の患者様が主な対象となります。また、一部のステージIII期がんにおいても、術前化学療法や放射線療法と組み合わせることで、手術が選択される場合がございます。手術の目的は、がん病巣を完全に切除し、再発のリスクを最小限に抑えることにあります。手術前には、CT、PET-CT、MRIなどの画像診断に加え、気管支鏡検査や生検による病理診断、呼吸機能検査、心機能検査など、多岐にわたる検査が行われ、手術の適応と安全性が慎重に評価されます。手術は、単独で行われるだけでなく、化学療法や放射線療法、分子標的薬、免疫チェックポイント阻害薬などと組み合わせた集学的治療の一環として位置づけられることが多く、これにより治療効果の向上が期待されます。

肺がん手術を支える関連技術は多岐にわたります。診断技術では、高精細なCTやPET-CTががんの正確な位置や広がり、リンパ節転移の有無を評価するために不可欠です。気管支鏡検査や超音波内視鏡(EBUS)は、確定診断やリンパ節転移の評価に用いられます。手術手技においては、胸腔鏡やロボット支援システム(例:ダヴィンチ)が低侵襲手術を可能にし、術者の負担軽減と手術精度の向上に貢献しています。これらのシステムは、高解像度の3D画像を提供し、術者に拡大された視野と精密な操作性をもたらします。また、術中迅速病理診断は、手術中に切除した組織を迅速に検査し、がんの広がりやリンパ節転移の有無をリアルタイムで確認することで、手術範囲の決定に役立ちます。麻酔技術も進化しており、分離肺換気麻酔により片肺のみを換気しながら手術を行うことが可能となり、術中の安全性が高まっています。術後管理では、硬膜外麻酔や患者自己調節鎮痛法(PCA)などによる疼痛管理が患者様の早期回復を促し、専門のリハビリテーションチームによる介入も重要です。

市場背景としては、日本における高齢化の進展に伴い、肺がん患者数は増加傾向にあります。これに伴い、肺がん手術の需要も高まっております。近年では、患者様の身体的負担を軽減し、術後のQOL(生活の質)を向上させることを目指し、低侵襲手術への移行が顕著です。胸腔鏡下手術はすでに広く普及しており、ロボット支援下手術も保険適用が拡大されたことで、導入する医療機関が増加しています。また、早期発見・早期治療の重要性が認識され、検診の普及や診断技術の向上により、手術可能な早期がんで発見されるケースも増えています。しかし、高額な医療機器の導入コストや、熟練した外科医の育成、地域ごとの医療格差といった課題も存在します。集学的治療の標準化が進む中で、手術は他の治療法と連携し、患者様一人ひとりに最適な治療戦略が選択されるようになっています。

将来展望としては、肺がん手術はさらなる技術革新と治療戦略の進化が期待されます。技術面では、AI(人工知能)を活用した術前シミュレーションや術中ナビゲーションシステムの開発が進み、より安全で精密な手術が可能になるでしょう。VR(仮想現実)やAR(拡張現実)技術を用いた手術支援も現実のものとなりつつあります。ロボット支援システムは、より小型化・高機能化が進み、操作性や汎用性が向上すると考えられます。治療戦略においては、個別化医療の進展が大きな鍵となります。ゲノム医療の発展により、患者様のがんの遺伝子変異に基づいた最適な術前・術後補助療法(分子標的薬や免疫チェックポイント阻害薬など)が選択されるようになり、手術とこれらの薬剤治療の組み合わせがより効果的になることが期待されます。また、超早期がんに対しては、手術以外の低侵襲治療(ラジオ波焼灼療法や定位放射線治療など)との比較検討が進み、患者様の状態に応じた最適な選択肢が提供されるようになるでしょう。最終的には、さらなる低侵襲化と術後回復の促進により、患者様のQOLを最大限に高めることが、肺がん手術の未来における重要な目標となります。