航空機製造市場規模・シェア分析-成長トレンドと予測 (2025年~2030年)

航空機製造市場レポートは、機種(商業航空、軍用航空、一般航空)、コンポーネント(機体構造、推進システム、アビオニクスおよび飛行制御システム、キャビンおよび内装モジュールなど)、材料(アルミニウム合金、炭素繊維複合材料など)、および地域(北米など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空機製造市場の概要:2025-2030年の成長トレンドと予測

市場規模と成長予測

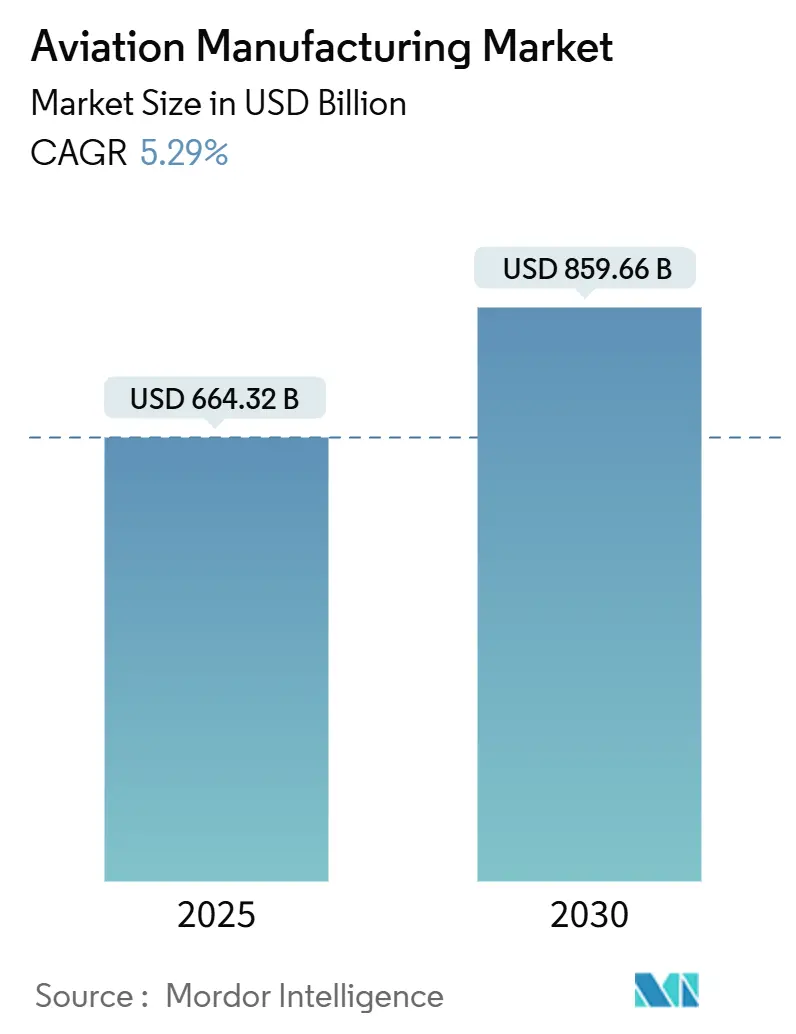

航空機製造市場は、2025年には6,643.2億米ドルに達し、2030年には8,596.6億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.29%です。この成長は、商業航空機の更新、防衛分野の近代化、広範なデジタル化イニシアチブによって牽引されています。また、アディティブマニュファクチャリング(積層造形)や複合材料の採用が、長期的な効率向上に貢献しています。

航空会社が燃料効率の高いナローボディ機を好む傾向にあるため、高い受注残が維持され、サプライチェーンの摩擦が残る中でも生産計画は安定しています。同時に、北米および欧州におけるリショアリング(生産拠点の国内回帰)のインセンティブが、物流ショックや地政学的リスクへの露出を減らす地域的な部品エコシステムを促進しています。NATOおよびインド太平洋地域における防衛支出の増加は、民間需要を補完し、航空機製造市場が旅客トレンドの周期性と複数年にわたる軍事調達サイクルとのバランスを取ることを可能にしています。

地域別では、北米が2024年に市場規模の40.82%を占める最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。市場の集中度は中程度です。

主要な市場動向と洞察

市場を牽引する要因(ドライバー)

1. 商業航空旅行の回復と機材拡張(CAGRへの影響:+1.20%)

2024年12月までに世界の旅客数は2019年レベルの94.10%まで回復し、航空会社は燃料コスト削減と排出規制対応のため、燃料効率の高い新型ジェット機への機材更新を加速させています。航空会社はB737 MAXやA320neoのようなナローボディ機を好み、高頻度のポイント・ツー・ポイントネットワークを活用して航空機の稼働率を高め、単位コストを圧縮しています。格安航空会社(LCC)も二次都市へのサービスを拡大しており、100~220席の航空機に対する需要が増加しています。2030年まで納入枠が不足しているため、主要契約業者の価格決定力は維持される見込みです。これらの要因が、航空機製造市場の短期的な成長軌道を強化しています。

2. 燃料効率の高い次世代航空機への持続的な需要(CAGRへの影響:+0.80%)

この需要は、北米と欧州を中心に世界的に高まっており、中期的(2~4年)に市場に影響を与えます。

3. 防衛部門の機材近代化プログラム(CAGRへの影響:+1.10%)

2024会計年度の米国歳出予算では、航空機調達に614億米ドルが割り当てられ、12%の増加となりました。これは、航空戦力維持に対する超党派の継続的な支持を強調しています。欧州のFuture Combat Air System(FCAS)のようなイニシアチブは、共同研究開発に80億ユーロ(93.6億米ドル)を投入し、ステルス性、センサー融合、無人機連携能力を進化させています。アジア太平洋地域の同盟国も、進化する安全保障上の脅威に対抗するため、多目的戦闘機や海上哨戒機の購入を加速させています。近代化は新型機だけでなく、耐用年数を延ばし、ティア1およびティア2サプライヤーの収益を多様化する中寿命のアビオニクス、電子戦(EW)、推進システムのアップグレードにも及んでいます。防衛分野の貢献は戦略的な緩衝材となり、民生需要の低迷期に航空機製造市場を安定させています。

4. 新興市場における航空会社の機材増加(CAGRへの影響:+0.90%)

2024年にはインドの国内交通量が13.20%急増し、インディゴ航空などの航空会社は2030年までに1,000機以上のジェット機を発注しています。中国の航空会社は、デュアルサーキュレーション戦略の下で国内拡張に注力し、空港の制約されたスロットに適合しつつ高い処理能力を提供するシングルアイル機を調達しています。中東のハブ空港は地理的な中立性を活用して接続便の旅客を取り込み、シックスフリーダムネットワークを支えるナローボディ機とワイドボディ機の両方に対する需要を促進しています。これらの地域では、簡素化された客室レイアウトと堅牢な定時運航性能が好まれ、OEMは高稼働率設計の改良を促されています。二次都市における購買力の向上は、航空の対象となる基盤を拡大し、航空機製造市場の長期的な規模を拡大しています。

5. 構造部品へのアディティブマニュファクチャリングの採用(CAGRへの影響:+1.40%)

ゼネラル・エレクトリック社のLEAP燃料ノズルが20個のサブアセンブリを1つのプリント部品に削減した成功事例は、アディティブマニュファクチャリングのコストと重量の利点を示しています。主要契約業者は現在、3Dプリントされたブラケット、ダクト、操縦翼面を試験的に導入し、原材料の無駄を削減し、リードタイムを短縮しています。プリント部品の規制経路は成熟しており、FAAとEASAは認定された形状の認証を短縮するガイダンスを発表し、より広範な展開を加速させています。サプライヤーはパウダーベッドおよび指向性エネルギー堆積システムが規模を拡大するにつれて生産を現地化でき、物流リスクを軽減し、リショアリング目標を支援しています。長期的には、アディティブマニュファクチャリングの採用が航空機製造市場の生産性基準を引き上げるでしょう。

6. 米国/EUにおけるサプライチェーンのリショアリングインセンティブ(CAGRへの影響:+0.60%)

北米と欧州で中期的(2~4年)に影響を与え、物流ショックや地政学的リスクへの露出を減らす地域的な部品エコシステムを促進しています。

市場を抑制する要因(リストレインツ)

1. 航空宇宙グレード原材料価格の変動(CAGRへの影響:-0.70%)

2024年にはエネルギーに起因する製錬制約によりアルミニウムのスポット価格が23%上昇し、ロシアからの輸出が制裁により中断された後、チタンの供給が逼迫しました。主要契約業者は長期的なヘッジを行っていますが、小規模なティア2ベンダーはマージン圧縮に直面し、統合または撤退を余儀なくされています。OEMは、デュアルソーシング、スクラップリサイクルループ、および構造的に実現可能な場合は複合材料を統合することで高価な金属を削減する設計代替策で対応しています。動的な契約エスカレーション条項が標準となっていますが、持続的な価格変動は依然として航空機製造市場の短期的な成長を阻害しています。

2. 長期にわたる認証および規制遵守サイクル(CAGRへの影響:-0.50%)

B737 MAXのサービス再開審査に20ヶ月を要したことは、飛行に不可欠なシステムに求められる厳格な試験体制を示しています。新しい推進システムや自律ソリューションは、FAA、EASA、CAAC間で調和されたフレームワークが未完成であるため、さらなる不確実性に直面しています。重複する文書作成、シミュレーターセッション、飛行試験キャンペーンは、消費者製品サイクルと比較して市場投入までの時間を3~5年延長し、収益獲得を遅らせています。資本が限られている新興企業にとって、これらのハードルは特に困難であり、航空機製造市場内の競争ダイナミズムを抑制しています。

3. 高度な機械加工における熟練労働者不足(CAGRへの影響:-0.40%)

北米と欧州で特に顕著な圧力があり、中期的(2~4年)に世界的に影響を与えています。

4. デジタル化された生産ラインにおけるサイバーセキュリティ遵守コストの増加(CAGRへの影響:-0.30%)

北米および欧州のティア2サプライヤーベースで特に深刻であり、短期的(2年以内)に世界的に影響を与えています。

セグメント分析

1. 航空機タイプ別:商業規模と軍事の勢い

* 商業航空機は、2024年に製造市場シェアの55.38%を占め、国際旅行の逆風が残る中でもその重要性を示しています。航空会社は、ポイント・ツー・ポイントネットワークで高い稼働率を提供するB737 MAXやA320neoのようなナローボディ機を好んでおり、eコマースが貨物収益を押し上げる中で貨物転換が回復力を加えています。エンジンや航空構造部品に関するサプライチェーンの逼迫は月間生産量を制限し続けており、ボーイングは品質管理を強化し、スケジュールリスクを軽減するためにSpirit AeroSystemsの統合を進めています。ワイドボディ機の需要は、航空会社が容量の柔軟性を重視するため低迷していますが、スコープ条項の緩和により大型リージョナルジェット機が幹線ルートに参入し、二次OEMの生産量を拡大しています。B737 MAXの再認証後の規制強化は、開発期間を延長し、より厳格な検証プロトコルを通じて運航者の信頼を強化しています。

* 軍用航空機は、東欧、インド太平洋、中東における地政学的ホットスポットが多目的性を重視した機材近代化を促進するため、2030年までに6.79%のCAGRで拡大すると予測されています。F-35のようなプログラムは、生涯価値が4,000億米ドルを超え、複合材料構造、デジタル飛行制御、燃料効率の高いエンジンといった民間プラットフォームの技術を、航空戦力ドクトリンを再定義するステルスおよび電子戦アプリケーションに投入しています。Future Combat Air System(FCAS)に代表される国際協力は、研究開発の負担を分散させ、パートナー国全体に国内産業の参加を組み込んでいます。タンカーや輸送機を含む非戦闘資産は、物流の回復力が戦略的優先事項となるにつれて着実に調達されています。同時に、輸出信用支援は主要契約業者が国内での成功を海外軍事販売に転換するのに役立っています。商業ジェット機の民間需要と加速する防衛分野の受注残は、今後10年間、航空機製造市場の成長の二つのエンジンとして機能するでしょう。

2. コンポーネント別:アビオニクスシステムがデジタル移行を牽引

* アビオニクスおよび飛行制御システムは、航空会社が運航をデジタル化し、規制当局が航空交通近代化のための機器アップグレードを義務付けているため、他のコンポーネントを上回り6.28%のCAGRで拡大すると予測されています。

* 機体構造は、2024年に航空機製造市場シェアの43.58%を占め、納入量に直接比例する胴体および翼の継続的な需要に支えられています。

* エンジンOEMは、パワー・バイ・ザ・アワー契約への構造的転換を進めており、初期販売を長期的なメンテナンスフレームワークに運航者を縛り付ける継続的なサービス収益に転換しています。

* 客室内装サプライヤーは、タッチポイントを最小限に抑えつつ密度を維持するためにギャレーや化粧室を再設計しています。

* 環境制御システムおよび補助動力装置(APU)は、空気圧式ブリードシステムから燃料消費を削減する電動アーキテクチャに移行しています。

* 着陸装置メーカーは、センサー群と予測分析を活用してオーバーホール間隔を最適化しています。運航者がリアルタイムデータリンクと強化されたオートパイロット機能でコックピットを近代化するにつれて、アビオニクス収益は増加し、航空機製造市場を席巻するデジタル変革を深化させています。

3. 材料別:複合材料の採用が従来の合金に挑戦

* 炭素繊維複合材料は、OEMが燃料コスト削減と航続距離延長に直結する軽量化を追求しているため、7.38%のCAGRを記録すると予測されています。

* 従来の高強度鋼および関連合金は、2024年に航空機製造市場シェアの42.87%を依然として占めており、確立されたサプライチェーン、実証済みの機械加工性、非主要構造物における有利なコストポジションがその理由です。

* アルミニウムは、成熟した修理エコシステムにより胴体の主要材料であり続けています。

* チタンは、優れた耐熱性によりエンジン高温部や高負荷着陸装置のニッチを占めています。

* ロボット繊維配置セルやオートクレーブ不要の硬化プロセスは、複合材料部品のコストを削減し、翼の外皮や垂直尾翼以外の用途を拡大しています。しかし、特にMROインフラが限られている新興地域の低層航空会社にとっては、検査の複雑さや修理可能性に関する懸念が残っています。熱分解や化学的解重合などのリサイクルソリューションが進歩しており、増大する使用済み製品の義務に対応しています。材料のトレードオフは設計選択を形成し続け、航空機製造市場の多材料特性を強化するでしょう。

地域分析

1. 北米は、ボーイングの規模、広範な防衛契約業者ネットワーク、堅牢なMRO能力に支えられ、2024年に航空機製造市場シェアの40.82%を占めました。連邦輸出信用制度と対外軍事販売パイプラインは国際的な到達範囲を拡大し、国内のリショアリングインセンティブは部品の現地化を支援しています。カナダは、競争圧力にもかかわらず忠実な顧客基盤を維持するボンバルディアプログラムに牽引され、リージョナル航空機やビジネスジェットのニッチな強みに貢献しています。

2. 欧州は、エアバスがシングルアイル機の組立ラインを拡大し、EUの戦略的自律政策が国内サプライヤーに研究開発資金を投入するため、2030年までに5.92%のCAGRを記録すると予測されています。FCASのような共同防衛プラットフォームは、国境を越えた技術交流を促進し、産業統合を深化させています。ドイツのエンジン技術、フランスのアビオニクス専門知識、イタリアの航空構造専門化が、地域的な自給自足を集合的に強化しています。英国は、ブレグジット後の規制の相違を乗り越えながら、グローバルなサプライチェーンを活用しています。

3. アジア太平洋地域は、可処分所得の増加、空港容量の追加、航空推進政府政策に牽引され、最もダイナミックな絶対需要成長を記録しています。中国の国内ネットワーク拡張は大規模なナローボディ機の受注を支え、インドの航空会社は大規模な受注残を抱え、インド亜大陸を将来の組立ハブとして位置付けています。日本と韓国は高価値のサブシステム輸出を維持し、シンガポールは地域MROのリーダーシップを強化しています。同時に、中東の湾岸航空会社は地理的な交差点の優位性を活用し、長距離ワイドボディ機を購入し、より広範な航空機製造市場エコシステムに貢献する現地オーバーホールセンターに投資しています。

競争環境

商業航空機製造は、ボーイングとエアバスが世界の大型ジェット機受注の主要シェアを支配する複占状態にあります。この集中は規模の経済と交渉力を提供しますが、OEMを認証の遅延やプログラム固有の品質問題に対して脆弱にしています。防衛市場はより細分化されており、ロッキード・マーティン、ノースロップ・グラマン、BAEシステムズが戦闘機プログラムを主導し、エンブラエル、サーブ、韓国航空宇宙産業が軽攻撃機や練習機のニッチ市場を供給しています。

サプライヤーが研究開発リスクを共有する戦略的提携が拡大しています。例としては、GEとサフランのCFMパートナーシップによるRISEオープンファン実証機や、ロールス・ロイスとハイブリッド電気推進スタートアップとの提携が挙げられます。デジタルツインプラットフォームと予測メンテナンス分析はサービス提供を差別化し、高い運航信頼性を保証するOEMに運航者の選好を傾けています。アディティブマニュファクチャリング、複合材料の習熟、アビオニクスサイバーセキュリティの専門知識が、調達決定を形成する競争要因として浮上しています。時間の経過とともに、技術の収束が航空機製造市場内の伝統的なバリューチェーンの境界線を再描画する可能性が高いです。

主要企業

* エアバスSE

* ボーイング社

* ロッキード・マーティン・コーポレーション

* RTXコーポレーション

* ゼネラル・エレクトリック・カンパニー

最近の業界動向

* 2025年9月: ハネウェルは、インドネシアの主要な航空機整備・修理・オーバーホール(MRO)プロバイダーであるPT Garuda Maintenance Facility Aero Asia Tbk(GMF)との協業を拡大しました。この提携には、3年間のAPU 131-9A/Bおよび331-350部品供給プログラムと、GMFに独占的に提供される331-350 APUライン交換可能ユニット(LRU)の3年間定額修理プログラムが含まれます。

* 2025年8月: RTXのプラット・アンド・ホイットニー部門は、F135エンジン生産のために28億米ドルの改訂契約を受注しました。この契約は、ロッキード・マーティンのF-35ジェット機用のエンジン製造を支援し、米国の統合打撃戦闘機(JSF)プログラムと国際顧客の両方にサービスを提供します。

* 2025年8月: LOTポーランド航空は、13機の新型B737 MAX航空機にハネウェルの先進アビオニクスシステムを選定しました。これらの航空機は2026年に就航し、パイロットの状況認識を向上させ、飛行運航を支援するハネウェルの技術を搭載します。

本レポートは、世界の航空機製造市場に関する包括的な分析を提供しています。調査の前提条件、市場定義、および調査範囲を明確にし、厳格な調査方法論に基づいています。

エグゼクティブサマリーと主要な調査結果:

世界の航空機製造市場は、2025年に6,643.2億米ドルの評価額に達し、2030年までに8,596.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.29%です。

現在の生産において、商用航空機が市場シェアの55.38%を占めています。これは、航空会社が燃料効率の高い高頻度路線構造を好むためです。

最も急速に成長するセグメントは軍用航空機であり、防衛費の増加を背景に、2030年までに6.79%のCAGRで拡大すると予測されています。

コンポーネント別では、アビオニクスおよび飛行制御システムが、義務的なデジタルアップグレードと自律飛行イニシアチブに支えられ、6.28%のCAGRで成長すると見込まれています。

地域別では、欧州が最も急速に市場の比重を増しており、エアバスの生産能力拡大とEUによる航空宇宙自律性への資金提供により、5.92%のCAGRで成長すると予測されています。

戦略的なトレンドとしては、米国およびEUにおけるサプライチェーンの再国内化(リショアリング)インセンティブが、サプライヤーによる現地生産を促進し、物流リスクの低減と応答性の向上に貢献している点が挙げられます。

市場の状況:

市場の主要な推進要因としては、商用航空旅行の回復と機材拡張、燃料効率の高い次世代航空機への持続的な需要、防衛部門の機材近代化プログラム、新興市場における航空会社の機材増加、構造部品への積層造形(アディティブマニュファクチャリング)の採用、米国およびEUにおけるサプライチェーンの再国内化インセンティブが挙げられます。

一方、市場の阻害要因には、航空宇宙グレードの原材料価格の変動、長期にわたる認証および規制遵守サイクル、高度な機械加工における熟練労働者の不足、デジタル化された生産ライン全体でのサイバーセキュリティ遵守コストの増加があります。

本レポートでは、バリューチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、買い手の交渉力、代替品の脅威、競争の激しさ)も詳細に分析しています。

市場規模と成長予測(価値):

市場は、以下の主要なセグメントに分類され、詳細な分析と成長予測が提供されています。

* 航空機タイプ別: 商用航空機(ナローボディ機、ワイドボディ機、リージョナルジェット機)、軍用航空機(戦闘機、非戦闘機、ヘリコプター)、一般航空機(ビジネスジェット機、ターボプロップ機、ピストン機、ヘリコプター)。

* コンポーネント別: 機体構造、推進システム、アビオニクスおよび飛行制御システム、キャビンおよび内装モジュール、着陸装置および作動装置、その他のコンポーネント。

* 材料別: アルミニウム合金、炭素繊維複合材料、チタン合金、高強度鋼およびその他、その他の材料。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(英国、フランス、ドイツ、イタリア、スペイン、ロシア、その他の欧州)、南米(ブラジル、その他の南米)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、シンガポール、その他のアジア太平洋)、中東およびアフリカ(中東:アラブ首長国連邦、サウジアラビア、イスラエル、その他の中東;アフリカ:南アフリカ、その他のアフリカ)。

競争環境:

競争環境の分析には、市場集中度、戦略的動向、市場シェア分析が含まれています。また、エアバスSE、ボーイング社、ロッキード・マーティン・コーポレーション、RTXコーポレーション、ゼネラル・エレクトリック・カンパニー、ロールス・ロイスplc、サフランSA、ノースロップ・グラマン・コーポレーション、エンブラエルS.A.、レオナルドS.p.A、ボンバルディア・インク、サーブAB、三菱重工業株式会社、川崎重工業株式会社など、主要な市場参加企業の詳細な企業プロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

市場の機会と将来の展望:

本レポートでは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会と展望についても分析しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 商業航空旅行の回復と機材拡張

- 4.2.2 燃費効率の高い次世代航空機の持続的な需要

- 4.2.3 防衛部門の機材近代化プログラム

- 4.2.4 新興市場航空会社の機材増加

- 4.2.5 構造部品への積層造形技術の採用

- 4.2.6 米国/EUにおけるサプライチェーンの国内回帰インセンティブ

-

4.3 市場の阻害要因

- 4.3.1 変動する航空宇宙グレードの原材料価格

- 4.3.2 長期にわたる認証および規制遵守サイクル

- 4.3.3 高度な機械加工における熟練労働者不足

- 4.3.4 デジタル化された生産ライン全体でのサイバーセキュリティ遵守コストの増加

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの競争要因分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 航空機タイプ別

- 5.1.1 商業航空

- 5.1.1.1 ナローボディ機

- 5.1.1.2 ワイドボディ機

- 5.1.1.3 リージョナルジェット

- 5.1.2 軍用航空

- 5.1.2.1 戦闘機

- 5.1.2.2 非戦闘機

- 5.1.2.3 ヘリコプター

- 5.1.3 一般航空

- 5.1.3.1 ビジネスジェット

- 5.1.3.2 ターボプロップ機

- 5.1.3.3 ピストン機

- 5.1.3.4 ヘリコプター

-

5.2 コンポーネント別

- 5.2.1 機体構造

- 5.2.2 推進システム

- 5.2.3 アビオニクスおよび飛行制御システム

- 5.2.4 キャビンおよび内装モジュール

- 5.2.5 ランディングギアおよび作動装置

- 5.2.6 その他のコンポーネント

-

5.3 材料別

- 5.3.1 アルミニウム合金

- 5.3.2 炭素繊維複合材料

- 5.3.3 チタン合金

- 5.3.4 高強度鋼およびその他

- 5.3.5 その他の材料

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 イギリス

- 5.4.2.2 フランス

- 5.4.2.3 ドイツ

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 ロシア

- 5.4.2.7 その他のヨーロッパ

- 5.4.3 南米

- 5.4.3.1 ブラジル

- 5.4.3.2 その他の南米

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 シンガポール

- 5.4.4.7 その他のアジア太平洋

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 アラブ首長国連邦

- 5.4.5.1.2 サウジアラビア

- 5.4.5.1.3 イスラエル

- 5.4.5.1.4 その他の中東

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 その他のアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 エアバスSE

- 6.4.2 ボーイング社

- 6.4.3 ロッキード・マーティン・コーポレーション

- 6.4.4 RTXコーポレーション

- 6.4.5 ゼネラル・エレクトリック・カンパニー

- 6.4.6 ロールス・ロイスplc

- 6.4.7 サフランSA

- 6.4.8 ノースロップ・グラマン・コーポレーション

- 6.4.9 エンブラエルS.A.

- 6.4.10 レオナルドS.p.A

- 6.4.11 ボンバルディア社

- 6.4.12 サーブAB

- 6.4.13 三菱重工業株式会社

- 6.4.14 ヒンドゥスタン航空機株式会社

- 6.4.15 川崎重工業株式会社

- 6.4.16 AVIC SAC 商用航空機株式会社(中国航空工業集団公司)

- 6.4.17 イスラエル航空宇宙工業株式会社

- 6.4.18 韓国航空宇宙産業株式会社

- 6.4.19 GKNエアロスペース(メルローズ・インダストリーズplc)

- 6.4.20 イートン・コーポレーションplc

- 6.4.21 パーカー・ハネフィン・コーポレーション

- 6.4.22 ハネウェル・インターナショナル社

- 6.4.23 シンガポール・テクノロジーズ・エンジニアリング株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空機製造は、飛行機、ヘリコプター、無人航空機(ドローン)といった航空機を設計、開発、生産、組み立て、そして試験する一連の高度なプロセスを指します。この産業は、極めて高い安全性と信頼性が求められるため、最先端の技術と厳格な品質管理体制が不可欠です。国家の安全保障から経済活動、人々の移動手段に至るまで、多岐にわたる分野を支える基幹産業の一つとして、世界経済において重要な役割を担っています。

製造される航空機の種類は、その用途によって大きく民間航空機と軍用航空機に分けられます。民間航空機には、世界中の人々を運ぶ大型の旅客機(ナローボディ機やワイドボディ機)、貨物輸送を担う貨物機、企業の役員や富裕層が利用するビジネスジェット、そして個人利用や訓練、遊覧飛行などに使われる小型航空機が含まれます。また、救助活動、物資輸送、観光、報道など幅広い用途で活躍するヘリコプターも民間航空機の一種です。一方、軍用航空機には、領空防衛や制空権確保のための戦闘機、部隊や物資を迅速に輸送する輸送機、情報収集や監視を行う偵察機や哨戒機、そして攻撃や偵察、監視など多様な任務を遂行する無人航空機(UAV)があります。これらの航空機は、それぞれ特定の任務を遂行するために特化した設計と性能を持っています。

航空機の用途は非常に広範です。民間分野では、旅客機が国内外の移動手段として人々の生活やビジネスを支え、観光産業の発展にも寄与しています。貨物機は、国際物流の迅速化と効率化を実現し、グローバル経済の動脈としての役割を果たしています。ビジネスジェットは、時間効率を重視するビジネスパーソンにとって不可欠な移動手段であり、柔軟なスケジュールで移動を可能にします。ヘリコプターは、災害時の救助活動や医療搬送(ドクターヘリ)、山間部や離島への物資輸送、観光遊覧など、多岐にわたる社会貢献をしています。農業分野では農薬散布、林業分野では森林監視にも利用されます。軍事分野では、戦闘機が国家の防衛力を象徴し、領空侵犯への対応や抑止力として機能します。輸送機は、部隊や装備品を迅速に展開させ、有事の際の対応能力を高めます。偵察機や哨戒機は、情報収集や警戒監視を通じて、国家の安全保障に不可欠な情報を提供します。無人航空機は、危険な任務や長時間の監視任務を人間が搭乗することなく遂行できるため、その活用範囲は拡大の一途を辿っています。

航空機製造を支える関連技術は多岐にわたり、常に進化を続けています。まず、材料技術では、機体の軽量化と高強度化を実現するために、炭素繊維強化プラスチック(CFRP)などの複合材料や、チタン合金、アルミニウム合金といった軽量合金が不可欠です。これにより、燃費効率の向上とペイロード(積載量)の増加が可能になります。空力設計技術は、数値流体力学(CFD)解析や風洞実験を通じて、空気抵抗を最小限に抑え、揚力を最大化することで、燃費効率と飛行性能を最適化します。アビオニクス(航空電子機器)は、統合型コックピット、フライ・バイ・ワイヤ(電子操縦システム)、GPS、レーダー、高度な通信システムなどを含み、飛行の安全性、自動化、情報処理能力を飛躍的に向上させています。エンジン技術は、高効率なターボファンエンジンやターボシャフトエンジンの開発により、低燃費化、低騒音化、そして排出ガス削減に貢献しています。製造技術においては、自動化されたロボット溶接、3Dプリンティング(アディティブマニュファクチャリング)による複雑形状部品の製造、精密加工技術などが生産効率の向上とコスト削減に寄与しています。また、多数のサブシステムを統合し、全体として機能させるシステムインテグレーション技術も極めて重要です。さらに、設計から製造、運用、保守に至るまで、製品ライフサイクル全体をデジタルで管理するCAD/CAM、PLM(製品ライフサイクル管理)、そしてデジタルツインといったデジタル技術が、開発期間の短縮と品質向上に貢献しています。

航空機製造市場は、少数の巨大企業が支配する寡占市場の様相を呈しています。民間機市場では、アメリカのボーイング社とヨーロッパのエアバス社が二大巨頭として市場を二分しており、リージョナルジェット市場ではカナダのボンバルディア社やブラジルのエンブラエル社が主要なプレイヤーです。軍用機市場では、アメリカのロッキード・マーティン社、ボーイング社、ノースロップ・グラマン社、イギリスのBAEシステムズ社などが主要な供給元となっています。この産業は、エンジンメーカー(GEアビエーション、ロールスロイス、プラット&ホイットニーなど)、アビオニクスメーカー、部品メーカー、素材メーカーなど、世界中に広がる複雑なサプライチェーンによって支えられています。航空機製造は、その巨大な投資規模と高度な技術要求から、各国の経済に大きな影響を与え、雇用創出や技術革新の牽引役となっています。しかし、市場は常に変動リスクに晒されており、環境規制の強化(CO2排出削減、騒音規制)、地政学的リスクや貿易摩擦、サプライチェーンの安定性確保、そしてパンデミックのような外部要因による需要の急激な変動などが、常に課題として存在しています。特に、航空機の開発には莫大なコストと長い期間を要するため、これらのリスクをいかに管理するかが重要となります。

将来の航空機製造は、持続可能性、デジタル化、そして新たなモビリティの実現に向けて大きく変革していくと予測されています。環境対応は最重要課題の一つであり、次世代航空燃料(SAF: Sustainable Aviation Fuel)の開発と導入、電動航空機(EVTOL: Electric Vertical Take-Off and Landing機やハイブリッド電動機)の研究開発が加速しています。長期的には、水素を燃料とする航空機の実現も視野に入れられており、機体のさらなる軽量化技術も進化を続けるでしょう。デジタル化と自動化は、設計・製造プロセスの最適化に不可欠であり、AIを活用した設計支援、自律飛行技術の進化による無人貨物機やエアタクシーの実用化、そしてデジタルツインによる運用効率の向上や予知保全が期待されています。新たなモビリティとしては、「空飛ぶクルマ」(Urban Air Mobility: UAM)の実用化が注目されており、都市内移動の革新をもたらす可能性があります。また、かつては商業的に失敗した超音速旅客機も、環境性能や経済性を改善した形で再挑戦の動きが見られます。さらに、宇宙旅行や高高度プラットフォームといった宇宙との融合も、将来的な航空機製造の新たなフロンティアとなるかもしれません。サプライチェーンの強靭化も引き続き重要なテーマであり、地政学リスクへの対応や、国内生産回帰の動きも一部で見られます。これらの技術革新と市場の変化に対応しながら、航空機製造産業は、より安全で、環境に優しく、効率的な空のモビリティを提供し続けるために進化していくことでしょう。