ビスフェノールA (BPA) 市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

ビスフェノールA市場レポートは、用途(ポリカーボネート樹脂、エポキシ樹脂、不飽和ポリエステル樹脂など)、エンドユーザー産業(電気・電子、自動車・輸送、建設・インフラなど)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に区分されています。市場予測は、数量(百万トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

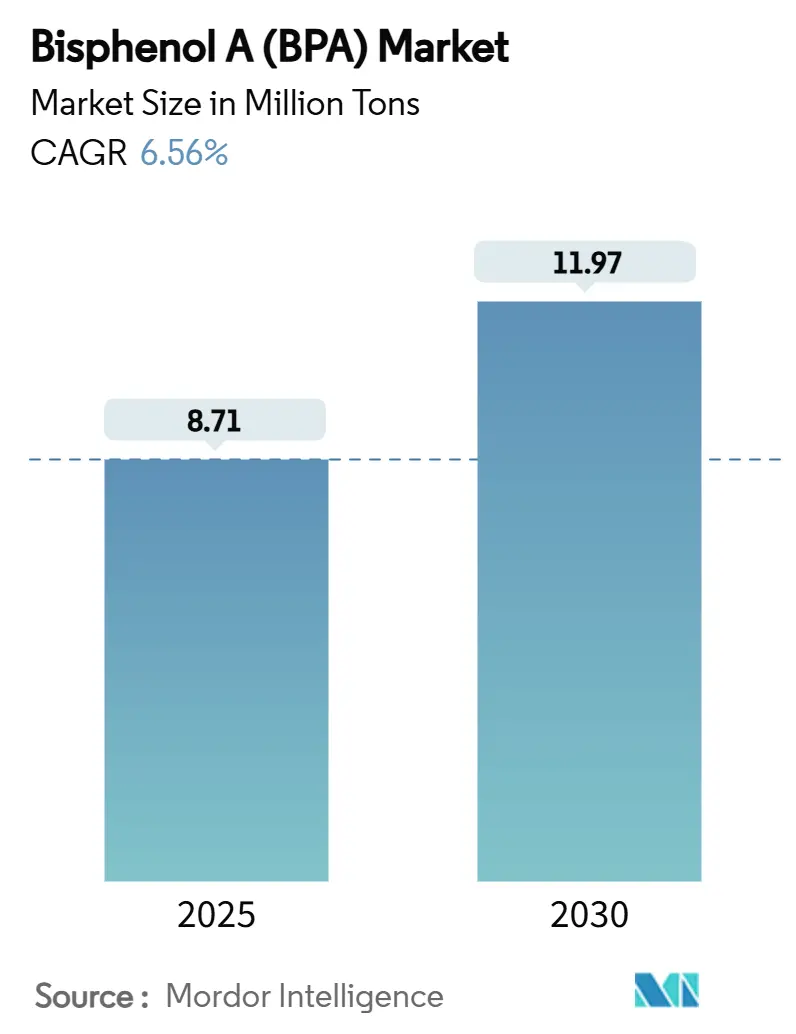

ビスフェノールA(BPA)市場は、2025年には871万トンと推定され、2030年には1,197万トンに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.56%で成長すると見込まれています。ポリカーボネート樹脂とエポキシ樹脂が引き続き需要を牽引しており、電気自動車、家電製品、風力タービンブレード、軽量パッケージングの製造において、高強度で耐熱性のあるプラスチックへの依存度が高まっています。アジア太平洋地域は、中国とインドにおけるコスト優位性のあるフェノール-アセトンチェーンに支えられ、供給の中心地としての地位を確立しています。一方、北米とヨーロッパは特殊グレードにおける技術的リーダーシップを維持しています。特に欧州連合が2025年1月に食品接触用途でのBPAを禁止するなど、規制の強化が進んでおり、より安全な化学物質への探求が加速していますが、短期的には従来のグレードへの需要は堅調に推移しています。市場のマージン回復力は、連続フロー統合と原料ヘッジにますます結びついており、これにより大手生産者はフェノールとアセトンの価格変動から保護されています。

主要なレポートのポイント

* 用途別では、ポリカーボネート樹脂が2024年のビスフェノールA市場シェアの62.35%を占め、エポキシ樹脂は2030年まで6.75%のCAGRで拡大すると予測されています。

* 最終用途産業別では、電気・電子産業が2024年のビスフェノールA市場規模の38.24%を占め、2025年から2030年の間に6.82%のCAGRで成長すると見込まれています。

* 地域別では、アジア太平洋地域が市場の63.85%を占め、2030年まで7.70%のCAGRで成長すると予測されています。

世界のビスフェノールA(BPA)市場のトレンドと洞察

市場の推進要因

1. EVおよびエレクトロニクス分野におけるポリカーボネート需要の急増:

電気自動車(EV)の販売増加に伴い、自動車メーカーはバッテリーパックハウジング、軽量グレージング、内装トリムにポリカーボネートを指定しており、ビスフェノールA市場に恩恵をもたらしています。スマートフォンやノートパソコンのメーカーは、その耐衝撃性と光学的な透明性を活用し、薄型筐体、ディスプレイレンズ、放熱部品にポリカーボネート樹脂を採用しています。規制当局は車両内装や家電製品におけるBPAの移行制限を設定しており、これにより配合メーカーは低残留グレードの採用を促されています。サプライヤーは、循環経済の目標に沿った難燃性および機械的にリサイクルされた製品を提供することでこれに対応しています。これらのトレンドはビスフェノールA市場の対象範囲を広げるとともに、樹脂メーカーにグレードポートフォリオの最適化を促しています。この要因はCAGRに+2.3%の影響を与え、グローバル、特にアジア太平洋地域で中期的に影響を及ぼします。

2. 風力タービンブレードにおけるエポキシ樹脂需要の増加:

2024年には世界の風力発電設備が124 GWを超え、複合材ブレードのスパーキャップやシアーウェブにおけるエポキシ樹脂の消費が増加しています。BPAベースのエポキシ樹脂は優れた疲労抵抗性を提供し、より長いローター径と高い容量係数を可能にしています。風力ブレードにおける年間BPA使用量はすでに24,000トンを超えており、中国、米国、北海で発表されている洋上プロジェクトはさらにその量を増加させるでしょう。使用済みブレードの廃棄は依然として課題であり、熱剥離性マトリックスやバイオエポキシ代替品の研究が進められていますが、これらの選択肢が大規模に普及するまでは、エポキシ樹脂配合メーカーはより高速なブレード生産サイクルを実現するための硬化速度の最適化を続けています。この要因はCAGRに+1.2%の影響を与え、グローバル、特にEU、中国、米国で長期的に影響を及ぼします。

3. アジア太平洋地域における生産能力増強による単位コストの低下:

中国は2024年にBPAの公称生産能力を12.31%増加させ、これにより地域の総生産能力は年間548万トンに達し、アジア太平洋地域の供給面での優位性を拡大しました。物流の逼迫により東中国のスポット価格は一時的に高騰しましたが、新規プラントの稼働と下流需要の低迷により、加重平均マージンはマイナスに転じました。フェノール-アセトン統合ルートと自家発電を持つ生産者は圧力の一部を相殺しましたが、非統合型生産者は稼働率を削減しました。この低コスト環境は、地域のポリカーボネートおよびエポキシユニットへのさらなる投資を誘致しており、ビスフェノールA市場の自立的なエコシステムを強化しています。この要因はCAGRに+1.0%の影響を与え、アジア太平洋地域、中東・アフリカ地域に短期的に影響を及ぼします。

4. 連続フロー式フェノール-アセトン統合によるマージン向上:

BPAのマージンはクメン法経済性に大きく依存しており、フェノール-アセトンのスプレッドは2024年に製油所のメンテナンスやガソリンクラックの変動により急激に変動しました。Q-Maxプロセスはフェノール収率を96%に向上させますが、非統合型BPA生産者は四半期ごとの安値と高値の間で180米ドル/トンに達するスポット価格の変動に依然として晒されています。この変動を緩和するため、大手生産者はインライン精製を備えた連続フロー反応器を展開し、在庫を削減し、機敏な原料ヘッジを可能にしています。小規模企業は信用引き締めと生産能力の合理化に直面する可能性があり、ビスフェノールA市場における供給側の規律を強化しています。この要因はCAGRに+0.8%の影響を与え、グローバル、特に米国、EU、中国で中期的に影響を及ぼします。

5. 航空宇宙グレードBPA誘導体による先進複合材料の需要:

商用航空機は、胴体パネル、翼構造、内装部品に高温エポキシプリプレグを使用しています。OEMの認定プロトコルは、残留BPA、耐酸化性、難燃性、煙毒性性能の厳格な管理を要求しています。米国、EU、日本のサプライヤー間の共同プログラムにより、防火基準を満たしつつ加工ウィンドウを維持する改良型BPAジアニヒドリドシステムが開発されました。このセグメントはトン数ではニッチですが、その高い価値はプレミアム価格を支え、自動車および産業用途への波及効果をもたらす研究開発投資を刺激し、ビスフェノールA市場における収益とイノベーションの両方を維持しています。この要因はCAGRに+0.6%の影響を与え、EU、米国、日本、中国で長期的に影響を及ぼします。

市場の抑制要因

1. 食品接触規制の強化によるBPA禁止:

欧州委員会は2025年1月より、すべての食品接触製品におけるBPAを禁止し、在庫の除去と代替品の認証に18ヶ月の移行期間を設けました。北米の機関も同様の措置を検討しており、多国籍企業は予防的にコーティングやベビーケア製品を再設計しています。エポキシフェノール系ライニングに依存していた包装メーカーは、BPAフリーのポリエステルおよびオレオレジンバリアを試験的に導入しており、ビスフェノールA市場における従来の需要の流れを圧迫しています。この政策転換はバイオベース代替品の認定サイクルを加速させますが、同時に適合する化学物質の短期的供給ボトルネックも生み出しています。この要因はCAGRに-1.8%の影響を与え、EU、米国、グローバルで短期的に影響を及ぼします。

2. フェノールおよびアセトン原料価格の変動:

BPAのマージンはクメン法経済性に大きく依存しており、フェノール-アセトンのスプレッドは2024年に製油所のメンテナンスやガソリンクラックの変動により急激に変動しました。Q-Maxプロセスはフェノール収率を96%に向上させますが、非統合型BPA生産者は四半期ごとの安値と高値の間で180米ドル/トンに達するスポット価格の変動に依然として晒されています。この変動を緩和するため、大手生産者はインライン精製を備えた連続フロー反応器を展開し、在庫を削減し、機敏な原料ヘッジを可能にしています。小規模企業は信用引き締めと生産能力の合理化に直面する可能性があり、ビスフェノールA市場における供給側の規律を強化しています。この要因はCAGRに-1.2%の影響を与え、グローバル、特にアジア太平洋、米国、EUで短期的に影響を及ぼします。

3. アジア産BPA輸出に対するアンチダンピング関税:

アジア産BPA輸出に対するアンチダンピング関税は、市場の成長を抑制する要因の一つとなっています。この要因はCAGRに-0.7%の影響を与え、米国、EU、中国、インドで中期的に影響を及ぼします。

セグメント分析

* 用途別:ポリカーボネートが優勢、エポキシが加速

ポリカーボネート樹脂は2024年の総量の62.35%を占め、モビリティ、エレクトロニクス、グレージングにおけるその普及を裏付けています。その中でも、インフォテインメントスクリーンやアダプティブヘッドライト向けの透明グレードは、OEMが軽量化を優先したことで中程度の1桁成長を記録しました。エポキシ樹脂は、ボリュームシェアは小さいものの、洋上風力発電の展開や複合材製胴体の採用に牽引され、6.75%の最速CAGRを記録すると予測されています。配合メーカーは、より速い硬化サイクルと高いガラス転移温度を目指しており、エポキシの技術的優位性を強化しつつ、ビスフェノールA市場の成長する一部を高性能用途へと向かわせています。

形状保持性不飽和ポリエステル樹脂、テトラブロモビスフェノールA難燃剤、特殊スルホンポリマーが用途別需要を補完しています。これらは2024年の総量の15%未満ですが、産業用ラミネート、回路基板、高温ケーブルコーティングに利用されることで、使い捨てプラスチック規制に対する回復力をもたらしています。規制の監視は段階的な代替を促していますが、性能上の制約によりBPA誘導体はいくつかの重要なニッチ分野で定着しています。このように、用途の多様性は、ビスフェノールA市場を突然の最終用途ショックから保護する安定化要因となっています。

* 最終用途産業別:エレクトロニクスがリード、多様化が進む

電気・電子産業は2024年の消費量の38.24%を占め、引き続き最大のセグメントです。小型化、5Gの熱負荷、厳しい誘電体公差といった要因が、BPAを豊富に含むポリカーボネートおよびエポキシグレードに有利に働いています。このセグメントの需要は、2030年まで6.82%のCAGRで成長すると予測されています。

建築基準法では難燃性とグレージング強度が求められ、缶コーティングはBPAから移行する傾向にありますが、産業用ドラムライニングや航空宇宙貨物コンテナからの需要によって一部相殺されています。医療機器、スポーツ用品、ニッチセグメントが残りの需要を占め、これらの分野では超高純度で低溶出性のグレードに対してプレミアム価格が支払われることがよくあります。このような顧客層の広がりは、ビスフェノールA市場を特定の最終用途における景気後退から守る緩衝材となっています。

地域分析

* アジア太平洋:

アジア太平洋地域は2024年に世界の消費量の63.85%を占め、自動車、再生可能エネルギー、家電製品の国内サプライチェーンが深化するにつれて、2030年まで7.70%のCAGRで成長すると予測されています。中国は30以上のBPAプラントを稼働させており、その多くはフェノールとアセトンと統合されており、世界の基準価格を形成するコストリーダーシップを確立しています。インドは、ポリカーボネートのボトルネック解消と連携した新規BPAユニットを含む、数十億ドル規模の石油化学回廊を承認しました。

* 北米:

北米は、技術的進歩と下流イノベーションを通じて重要な関連性を維持しています。米国の生産者は、シェールガス由来のプロピレンをフェノールに利用し、高純度アセトンとの連携により、原料価格変動時に柔軟性を持たせています。環境保護庁(EPA)と食品医薬品局(FDA)は、BPAのリスクフレームワークの更新について協力しており、市場の急激な混乱を避けつつ、低残留製品の研究開発を推進しています。

* ヨーロッパ:

ヨーロッパは、生産能力の合理化にもかかわらず、イノベーションを続けています。ドイツとベルギーの生産者は、EU全体の禁止措置に沿って、食品接触コーティング向けの非BPAエポキシ前駆体を製造するために反応器をアップグレードしています。同時に、政府系基金は、電気自動車のバッテリーエンクロージャー向けの特殊ポリカーボネートへの従来の生産ラインの転換を補助しています。

競争環境

ビスフェノールA市場は中程度に断片化されています。ポートフォリオの多様化が主要な戦略となっており、例えばコベストロ(Covestro AG)はバイオベースのポリカーボネートを加速させ、LG化学(LG Chem)はチップ基板向けにBPAフリーのビスフェノール-Sエポキシを試験的に導入しています。プロセス革新も重要な差別化要因です。連続攪拌槽フェノール-アセトンループ、高度な触媒安定化、リアルタイム不純物監視により、バッチ時間を14時間から8時間未満に短縮し、資産稼働率を向上させています。規制への適合は、現在、市場参入の決定的な要因となっています。EUによる食品接触BPAの全面禁止は、一夜にして需要パターンを変化させ、樹脂メーカーに代替モノマーの検証と設備の再構築を余儀なくさせました。早期に動いた企業は、ブランドオーナーとの提携や長期オフテイク契約を確保し、後発企業を犠牲にしてシェアを獲得しました。低残留精製やリサイクル可能な樹脂化学に関する知的財産権は、競争上の地位をさらに強固にし、ビスフェノールA市場におけるイノベーション競争を激化させています。

主要企業

ビスフェノールA市場における主要企業は以下の通りです。

* コベストロAG (Covestro AG)

* SABIC

* 出光興産株式会社 (Idemitsu Kosan Co., Ltd.)

* LG化学 (LG Chem)

* 三菱ケミカルグループ株式会社 (Mitsubishi Chemical Group Corporation)

最近の業界動向

* 2024年12月: 欧州食品安全機関(EFSA)は、BPAの耐容一日摂取量(TDI)を体重1kgあたり0.2 ngに厳格化し、食品接触コーティングの業界全体での再評価を促しました。

* 2024年10月: フランスの容器禁止を受け、シャーウィン・ウィリアムズ(Sherwin-Williams)は、多地域でのコンプライアンス認証を確保した後、valPure V70ポリエステル技術の規模を拡大しました。

このレポートは、ビスフェノールA(BPA)の世界市場に関する包括的な分析を提供しています。BPAは、無色の結晶性固体である有機化合物であり、主にポリカーボネートプラスチックやエポキシ樹脂の強化剤として利用されます。工業的にはフェノールとアセトンの縮合反応によって製造され、水筒、スポーツ用品、CD、DVDなど、幅広い消費財に用いられています。

市場は用途別、エンドユーザー産業別、地域別に詳細にセグメント化されています。用途別では、ポリカーボネート樹脂、エポキシ樹脂、不飽和ポリエステル樹脂、難燃剤、その他の用途に分類されます。エンドユーザー産業別では、電気・電子、自動車・輸送、建設・インフラ、包装、その他(医療、スポーツ用品など)が含まれます。地域別では、アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要地域16カ国における市場規模と予測が、容量(トン)に基づいて分析されています。

市場の主要な推進要因としては、電気自動車(EV)およびエレクトロニクス分野におけるポリカーボネート需要の急増が挙げられます。また、風力タービンブレード向けエポキシ樹脂需要の増加も重要な要因であり、BPAベースのエポキシ樹脂は、現代の風力タービンブレードに必要な機械的強度と耐疲労性を提供します。さらに、アジア太平洋地域での生産能力増強による単位コストの削減、先進複合材料向け航空宇宙グレードBPA誘導体の開発、連続フローフェノール-アセトン統合によるマージン向上も市場成長を後押ししています。

一方で、市場の抑制要因としては、食品接触材料におけるBPAの使用を禁止するより厳格な規制が挙げられます。例えば、2025年1月に発効するEUの規制は、BPAフリーのコーティングや樹脂への迅速な移行を生産者に促しています。加えて、フェノールおよびアセトンといった原料価格の変動、アジア産BPA輸出に対するアンチダンピング関税も市場の課題となっています。

市場規模に関して、ビスフェノールA市場は2025年に871万トンに達し、2030年まで年平均成長率(CAGR)6.56%で拡大すると予測されています。用途別では、ポリカーボネート樹脂が2024年の容量の62.35%を占め、EV、エレクトロニクス、グレージングにおける広範な使用により市場を牽引しています。地域別では、アジア太平洋地域が世界の需要の63.85%を占めており、中国とインドにおける大規模な生産能力と堅調な川下統合がその需要を支えています。

このレポートでは、上記の主要な分析に加え、研究方法論、エグゼクティブサマリー、市場概要、バリューチェーン分析、ポーターのファイブフォース分析、原料分析、技術スナップショット、貿易概要、価格概要、規制政策分析といった多角的な視点から市場を深く掘り下げています。また、市場の集中度、主要企業の戦略的動向、市場シェア、詳細な企業プロファイルを含む競合情勢も分析されており、市場機会と将来展望についても考察されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EVおよびエレクトロニクスにおけるポリカーボネートの需要急増

- 4.2.2 風力タービンブレード用エポキシ樹脂需要の増加

- 4.2.3 アジア太平洋地域での生産能力増強による単位コストの削減

- 4.2.4 先進複合材料向け航空宇宙グレードBPA誘導体

- 4.2.5 連続フローフェノール-アセトン統合による利益率向上

-

4.3 市場の阻害要因

- 4.3.1 BPAを禁止する食品接触規制の厳格化

- 4.3.2 フェノールおよびアセトン原料価格の変動

- 4.3.3 アジア産BPA輸出に対するアンチダンピング関税

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

- 4.6 原料分析

- 4.7 技術概要

- 4.8 貿易概要

- 4.9 価格概要

- 4.10 規制政策分析

5. 市場規模と成長予測(数量)

-

5.1 用途別

- 5.1.1 ポリカーボネート樹脂

- 5.1.2 エポキシ樹脂

- 5.1.3 不飽和ポリエステル樹脂

- 5.1.4 難燃剤

- 5.1.5 その他の用途

-

5.2 最終用途産業別

- 5.2.1 電気・電子

- 5.2.2 自動車・輸送

- 5.2.3 建設・インフラ

- 5.2.4 包装

- 5.2.5 その他(医療、スポーツ用品など)

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Altivia

- 6.4.2 Chang Chun Group

- 6.4.3 Covestro AG

- 6.4.4 Formosa Chemicals & Fibre Corp

- 6.4.5 Hexion

- 6.4.6 Idemitsu Kosan Co., Ltd.

- 6.4.7 INEOS

- 6.4.8 Kumho P&B Chemicals Inc.

- 6.4.9 LG Chem

- 6.4.10 Lihua Yiweiyuan Chemical Co., Ltd.

- 6.4.11 Mitsubishi Chemical Group Corporation

- 6.4.12 NAN YA PLASTICS CORPORATION

- 6.4.13 Olin Corporation

- 6.4.14 PTT Global Chemical Public Company Limited

- 6.4.15 SABIC

- 6.4.16 Samyang Innochem Corporation

- 6.4.17 Sinopec

- 6.4.18 Solvay

- 6.4.19 Teijin Limited

- 6.4.20 Zhejiang Petroleum & Chemical Co. Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ビスフェノールA(BPA)は、化学式C15H16O2で表される有機化合物であり、2,2-ビス(4-ヒドロキシフェニル)プロパンという正式名称を持ちます。2つのフェノール環がプロパン骨格を介して結合した構造を持つビスフェノール類の一種です。白色の結晶性固体で、水には溶けにくいですが、有機溶媒には溶けやすい性質を持ちます。主にプラスチックの原料として使用されるモノマーであり、透明性、耐熱性、耐衝撃性、電気絶縁性に優れるポリカーボネート樹脂や、接着性、耐薬品性、防食性に優れたエポキシ樹脂の重要な構成成分です。その合成は、フェノールとアセトンを酸触媒下で反応させることで行われます。

ビスフェノールA自体に厳密な意味での「種類」は存在しません。しかし、その用途や関連文脈において、BPAを原料とする最終製品の種類として、ポリカーボネート樹脂、エポキシ樹脂、ポリサルホン樹脂などが挙げられます。また、BPAの代替物質として開発されたビスフェノールS(BPS)やビスフェノールF(BPF)などが「BPAフリー」製品に利用されており、これらはBPAと構造が類似する「関連物質」として認識されています。市場ではBPA含有製品とBPAフリー製品として区別されることが一般的です。

ビスフェノールAの主な用途は、ポリカーボネート樹脂とエポキシ樹脂の製造原料です。ポリカーボネート樹脂は、透明性、耐衝撃性、耐熱性、電気絶縁性の高さから、CD/DVD、スマートフォンの筐体、自動車部品、医療機器、家電製品などに利用されます。かつては哺乳瓶や飲料ボトル、食品容器にも広く使用されていました。エポキシ樹脂は、優れた接着性、耐薬品性、防食性、電気絶縁性を持つため、塗料、接着剤、電気・電子部品の封止材、複合材料の基材として利用されます。特に、食品缶の内面コーティング、水道管の内面塗装、歯科用レジンなどにその特性が活かされています。

ビスフェノールAの製造は、フェノールとアセトンを酸触媒下で反応させる効率的な縮合反応に基づきます。BPAを原料とするポリカーボネート樹脂の製造には、BPAとホスゲンを用いる「ホスゲン法」と、BPAとジフェニルカーボネートを用いる「溶融重合法」があります。ホスゲン法は毒性物質を使用するため、近年は溶融重合法への転換が進んでいます。エポキシ樹脂は、BPAとエピクロロヒドリンの反応で合成されます。近年、BPAの健康影響懸念から、「BPAフリー」製品開発が加速しており、BPSやBPFなどの代替ビスフェノール類、あるいはポリエステルやポリプロピレンといった非ビスフェノール系プラスチックが代替材料として注目されています。これらの技術は、BPAと同等以上の性能と安全性を両立することを目指しています。

ビスフェノールAは、その優れた特性から長年世界中で広く利用されてきました。しかし、2000年代に入り、BPAが内分泌かく乱作用(環境ホルモン作用)を持つ可能性が指摘され、特に乳幼児への影響が懸念されるようになりました。この懸念を受け、各国・地域でBPAに関する規制が導入され始めました。カナダ、欧州連合(EU)、米国、日本などで哺乳瓶や乳幼児向け食品容器へのBPA使用が制限または禁止され、「BPAフリー」製品が市場に定着しました。現在でも、BPAは産業用途で重要な原料ですが、食品接触材料や医療用途など、人体への影響が懸念される分野では代替品への移行が進んでいます。市場は、規制動向、消費者の安全性意識、代替技術の進展によって常に変化しています。

ビスフェノールAの将来展望は、健康影響に関する科学的知見、規制動向、代替技術開発に大きく左右されます。短期的には、食品接触材料や乳幼児向け製品におけるBPAの使用制限は継続・拡大し、「BPAフリー」市場は成長を続けるでしょう。BPSやBPFなどの代替ビスフェノール類や、ポリエステル、ポリプロピレン、ガラスといった非ビスフェノール系材料へのシフトが加速すると予想されます。長期的には、BPAの安全性に関する議論は継続され、低用量での影響や複合的な影響に関する研究が進む中で、規制当局が最新の知見に基づき規制を見直す可能性があります。一方で、自動車部品、電子機器、建築材料など、食品接触以外の産業用途では、BPAを原料とするポリカーボネートやエポキシ樹脂の優れた性能とコスト効率から、引き続き重要な材料としての地位を維持すると考えられます。BPAは、利便性と安全性、代替品の性能とコストのバランスを考慮しながら、社会の中でその役割を再定義していくこととなるでしょう。