内水貨物輸送市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

内陸水運貨物輸送市場レポートは、輸送の種類(液体バルク輸送、ドライバルク輸送、コンテナ貨物、ロールオン/ロールオフ貨物)、エンドユーザー産業(農業・食品、石油・化学、建設など)、地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別に分類されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

内陸水運貨物輸送市場の概要

本レポートは、内陸水運貨物輸送市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。

市場規模と成長予測

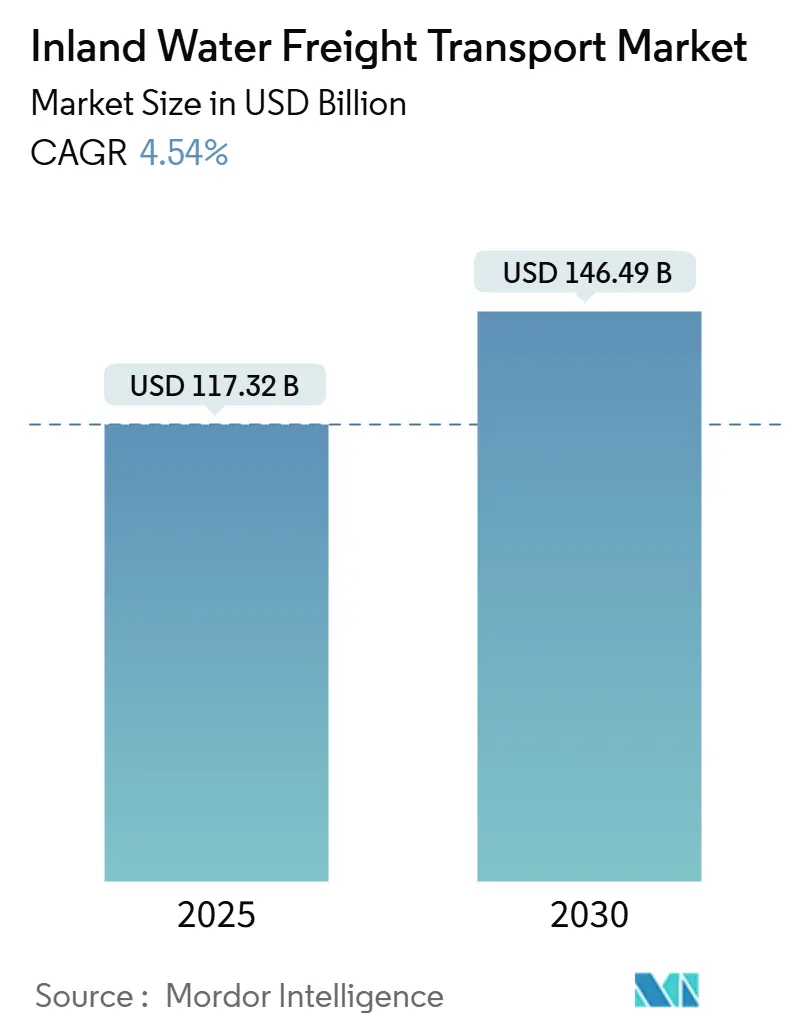

内陸水運貨物輸送市場は、2025年には1,173.2億米ドルと推定され、2030年には1,464.9億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は4.54%を見込んでいます。

各国政府は、道路渋滞や排出ガス削減のため、モーダルシフト政策を加速させており、荷主は、はしけ輸送がエンドツーエンドの運賃を14~18%削減し、トラックと比較して燃料消費量を50%以上節約できると認識しています。ヨーロッパは41,000キロメートルに及ぶ水路網と成熟した政策支援により需要を牽引していますが、アジア太平洋地域のインフラブームが、この地域を内陸水運貨物輸送市場の次の成長エンジンとして位置づけています。現在、精製所や化学メーカーが安全かつ大量の輸送にはしけを利用しているため、液体バルクが輸送量の大部分を占めていますが、新興国におけるインフラ整備を背景に、ドライバルクも勢いを増しています。River Information Services 4.0からAIを活用した航海最適化に至るデジタルトランスフォーメーションは、運用効率を再構築し、新たな競争優位性を生み出しています。

主要なレポートのポイント

* 輸送タイプ別: 2024年には液体バルクが内陸水運貨物輸送市場シェアの37%を占め、ドライバルクは2030年までに4.8%のCAGRで拡大すると予測されています。

* 最終用途産業別: 2024年には石油・化学品が内陸水運貨物輸送市場規模の31%を占め、消費財・小売は2030年までに4.1%のCAGRで成長すると予測されています。

* 地域別: 2024年にはヨーロッパが収益シェアの45%を占め、アジア太平洋地域は2025年から2030年にかけて5.1%のCAGRで成長しています。

世界のトレンドと洞察

市場の推進要因

内陸水運貨物輸送市場の成長を牽引する主な要因は以下の通りです。

* 道路・鉄道に対する費用対効果(CAGRへの影響:+1.2%): はしけはトラックの約5分の1の燃料消費量で同量の貨物を輸送でき、炭素価格への露出と運用コストを大幅に削減します。ディーゼル価格の上昇と排出量取引制度の拡大により、水運の経済的優位性が高まり、より多くのバルク荷主が内陸水運貨物輸送市場に参入しています。

* バルク商品需要と工業生産の増加(CAGRへの影響:+0.9%): 鉄鋼、セメント、エネルギー転換鉱物などの需要が新興国で持続的な成長を支えており、はしけ輸送はこれらの重く低価値な貨物を最も費用対効果の高い方法で処理します。中国の平陸運河やインドの国家水路の活性化は、新たな輸送ルートを開拓し、より多くのバルク貨物を内陸船舶に誘導しています。

* マイクロはしけソリューションに対する都市物流の需要(CAGRへの影響:+0.6%): 混雑した都市の通りや厳しい排出規制区域は、ラストマイル配送のためのマイクロはしけ試験を奨励しています。アムステルダム、パリ、ストラスブールでのプロジェクトは、今後10年間で都市内小包輸送の最大半分がトラックから水運に移行する可能性を示唆しています。

* EUのモーダルシフト奨励策(CAGRへの影響:+0.8%): Connecting Europe Facilityは、水路の近代化と複合一貫輸送リンクに多額の資金を投入し、2030年までに内陸輸送量を25%増加させるというブリュッセルの目標を強化しています。英国のMode Shift Revenue Supportのような補完的な制度は、トラックではなくはしけを選択する荷主を補償し、今後の炭素国境調整は低排出モードにコスト方程式をさらに有利に傾けます。

* RIS 4.0とAIによる航海最適化(CAGRへの影響:+0.5%): River Information Services 4.0やAIを活用した航海最適化などのデジタル変革は、運用効率を向上させ、新たな競争優位性を生み出しています。

* LNG/e-燃料船隊の脱炭素化推進(CAGRへの影響:+0.4%): 脱炭素化への動きは、LNGや電気燃料を使用する船舶への投資を促し、環境に配慮した輸送ソリューションへの需要を高めています。

市場の抑制要因

内陸水運貨物輸送市場の成長を妨げる主な要因は以下の通りです。

* 老朽化した閘門・ダムインフラ(CAGRへの影響:-0.7%): 米国の閘門の約半分が設計寿命である50年を超えており、ヨーロッパの運河も同様のストレスに直面しています。資金不足が交換スケジュールを遅らせ、処理能力を制約し、ダウンタイムのリスクを高めています。

* 気候変動による低水位の変動(CAGRへの影響:-0.5%): ライン川、ドナウ川、ミシシッピ川での深刻な干ばつは、定期的に積載率を最大50%削減し、費用のかかる軽積載や鉄道へのモーダルシフトを余儀なくしています。長期的な回復力は、大規模な浚渫、河川工学、貯水投資にかかっており、そのペースが内陸水運貨物輸送市場の軌道に影響を与えます。

* 空コンテナの不均衡と運賃の変動(CAGRへの影響:-0.4%): 特にアジア・ヨーロッパ間の航路では、空コンテナの不均衡が運賃の変動を引き起こし、運用上の課題となっています。

* 熟練した乗組員の不足(CAGRへの影響:-0.3%): 北米とヨーロッパでは、熟練した乗組員の不足が深刻化しており、これが市場の成長を抑制する要因となっています。

セグメント分析

輸送タイプ別:液体バルクが市場シェアをリード

* 液体バルク: 2024年には内陸水運貨物輸送市場シェアの37%を占めました。これは、厳格な安全・環境規制を満たす特殊なタンクはしけ船隊に支えられています。石油製品、化学品、バイオ燃料が貨物構成の大部分を占め、長期契約が安定したはしけ利用を保証しています。二重船体はしけや蒸気回収システムなどの革新は、排出基準への準拠を強化し、水運ソリューションへの顧客の好みを強めています。

* ドライバルク: 2025年から2030年にかけて4.8%のCAGRで最も急速に成長すると予測されています。これは、発展途上国におけるセメント、クリンカー、農産物に対する需要の増加によるものです。

* コンテナ貨物およびロールオン/ロールオフ貨物: ニッチなセグメントですが、eコマースの成長と地域的な自動車貿易により着実に拡大しています。

最終用途産業別:化学品が現在の需要を牽引

* 石油・化学品: 2024年には内陸水運貨物輸送市場規模の31%を占めました。これは、水運による輸送が必要な危険液体の圧倒的な量によるものです。厳格な封じ込めおよび流出対応基準により、荷主ははしけソリューションを選択する傾向があります。

* 消費財・小売: 小規模ながらも、密集した都市中心部でのeコマースの履行を支援するマイクロはしけイニシアチブを背景に、2025年から2030年にかけて4.1%のCAGRで成長しています。

* 農業・食品、鉱業・冶金、エネルギー転換: それぞれ穀物輸出、鉄鉱石・石炭輸送、バイオマス・再生可能燃料への需要を維持しています。

地域分析

* ヨーロッパ: 2024年には世界の収益の45%を占め、25の内陸航行加盟国で1,500億トンキロメートル以上を輸送しました。ライン・アルパイン回廊は大陸貿易の基幹ですが、過去数年間の低水位イベントはその脆弱性を露呈しました。欧州委員会のNAIADES IIIやTEN-T近代化プログラムは、信頼性と脱炭素化目標を確保するため、閘門のアップグレードや代替燃料船に多額の助成金を投入しています。

* アジア太平洋地域: 2025年から2030年にかけて5.1%のCAGRで最も急速に成長している地域です。中国の5,450億人民元(746億米ドル)の運河プロジェクトやインドの111の国家水路の展開がその強みとなっています。

* 北米: ミシシッピ川と五大湖システム全体でかなりの輸送量を維持していますが、信頼性は1930年代に遡る老朽化した閘門とダムの改修にかかっています。

* ラテンアメリカとアフリカ: まだ初期段階ですが、特にブラジルのマデイラ川とタパジョス川、ナイジェリアのニジェール回廊では、農業輸出業者が港へのより安価な経路を求めているため、高い潜在力を示しています。

競争環境

内陸水運貨物輸送市場は中程度に細分化されています。

* American Commercial Barge Line: 2024年の再編により、派遣とメンテナンスを新しいはしけプール部門に統合し、船隊利用率を90%以上に引き上げることを目指しています。

* Kirby Corporation: 米国最大のタンクはしけ船隊を保有し、AIスケジューリングを活用して航海のアイドル時間を削減し、2030年までに炭素強度を25%削減する代替燃料改修に1億5,000万米ドルを投じています。

* Future Proof ShippingおよびRhenus Logistics: ヨーロッパの事業者で、特にロッテルダム・デュイスブルク軸でグリーン回廊契約を確保するため、水素およびバッテリー電気推進に転換しています。

* CMA CGM: ベトナムでのパイロットプロジェクトは、外航船社が内陸にブランドリーチを拡大し、海洋と内陸はしけサービスを統合された物流サービスとして提供していることを示しています。

デジタルツイン、予測メンテナンス、貨物追跡APIの進歩は、もはや差別化要因ではなく、必須の要素となっています。船隊の更新や新たな排出規制への対応ができない事業者は、低マージンのスポット市場に追いやられるリスクがあります。逆に、船舶ポートフォリオ、燃料戦略、データ能力を急速に厳しくなるESG(環境・社会・ガバナンス)の期待に合わせる企業は、プレミアム契約料金を獲得する立場にあります。これにより、市場参入障壁が徐々に高まり、内陸水運貨物輸送業界はより高い資本集約度とプロフェッショナリズムへと移行していくでしょう。

最近の業界動向

* 2025年5月: テネシー州はIngram Marine Groupと提携し、ナッシュビル近郊に3,000万米ドルの複合一貫河川港を建設し、貨物ボトルネックを緩和し、地域雇用の創出を促進しました。

* 2025年3月: 商船三井は、世界初となるアンモニア燃料ケープサイズ型バルカーおよびケミカルタンカーを投入し、ゼロカーボン推進における画期的な進展を示しました。

* 2025年3月: CMA CGMは、ベトナムで初の電気内陸コンテナはしけを発注しました。これは2026年からサイゴン回廊の180キロメートル区間でNike製品を輸送する予定です。

* 2024年1月: マースクとハパックロイドはGemini Cooperationを設立し、290隻の船舶を統合して7つの貿易航路で90%のスケジュール信頼性を達成することを目指しました。

このレポートは、内陸水路貨物輸送市場に関する包括的な分析を提供しています。内陸水路貨物輸送とは、内陸水路船舶を用いて、航行可能な内陸水路で完全に、または部分的に行われる貨物輸送を指します。また、外洋航行船を用いて航行可能な内陸河川のみで行われる貨物輸送も含まれます。

本レポートでは、経済評価、市場概要、主要セグメントの市場規模推定、市場の新たなトレンド、市場の動向、地理的トレンド、およびCOVID-19の影響を含む、内陸水路貨物輸送市場の完全な背景分析が網羅されています。

市場は、輸送タイプ別(液体バルク輸送、ドライバルク輸送、コンテナ貨物(ドライ、リーファー)、ロールオン/ロールオフ貨物)、船舶タイプ別(貨物船、コンテナ船、タンカー、その他の船舶タイプ)、および地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されており、各セグメントの市場規模と予測は米ドル建てで提供されています。

エグゼクティブサマリーと主要な調査結果:

内陸水路貨物輸送市場は、2025年には1,173.2億米ドルの規模に達し、2030年までには1,464.9億米ドルに成長すると予測されています。

市場の推進要因としては、以下の点が挙げられます。

* 道路および鉄道輸送と比較した費用対効果の高さ。

* バルク商品需要と工業生産の増加。

* マイクロバージソリューションに対する都市物流の需要。

* EUのモーダルシフト奨励策(例:2025年スキーム)。

* RIS 4.0(河川情報サービス4.0)およびAIを活用した航行最適化技術の導入。

* LNGやe-燃料バージ船隊への脱炭素化推進。

一方、市場の抑制要因としては、以下の課題が指摘されています。

* 老朽化した閘門およびダムインフラ。

* 気候変動に起因する低水位の変動性。

* 空コンテナの不均衡と運賃の変動。

* 内陸航行における熟練した乗組員の不足。

地域別の動向では、

現在、ヨーロッパがその広大な内陸水路ネットワーク(41,000km)と支援的な政策環境により、世界の収益の45%を占め、バージ貨物量でリードしています。

2025年から2030年の期間で最も急速に成長する地域市場はアジア太平洋地域であり、中国とインドにおける大規模な運河投資に牽引され、年平均成長率(CAGR)5.1%で拡大すると予測されています。

貨物セグメントでは、

主に石油および化学製品である液体バルクが、その専門的な安全性とコスト優位性により、2024年の貨物量の37%を占めています。

技術的なトレンドとしては、

河川情報サービス4.0、AI駆動の航行最適化、および水素やアンモニアバージなどの代替燃料船が、効率性と持続可能性の向上に貢献しています。

インフラに関するリスクとしては、

特にミシシッピ川やライン川における老朽化した閘門やダムが容量のボトルネックとなっており、大規模な設備投資が必要とされています。

競争環境については、

市場集中度、戦略的動き、市場シェア分析、およびAmerican Commercial Barge Line、Ingram Barge、Kirby Inland Marine、CMA CGM Group、A P Moller – Maersk A/S、Rhenus Group、DHL、Mitsui O.S.K. Lines (MOL)など、主要企業の詳細なプロファイルが含まれています。

本レポートは、市場の機会と将来の展望についても分析しており、未開拓の分野や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 市場の定義と範囲

- 1.2 調査の前提条件

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 道路および鉄道に対する費用対効果

- 4.2.2 増加するバルク商品需要と工業生産

- 4.2.3 マイクロバージソリューションに対する都市物流の需要

- 4.2.4 EUのモーダルシフト奨励策(例:2025年スキーム)

- 4.2.5 RIS 4.0とAIを活用した航海最適化

- 4.2.6 LNG/e燃料バージ船隊の脱炭素化推進

-

4.3 市場の阻害要因

- 4.3.1 老朽化した閘門およびダムインフラ

- 4.3.2 気候変動による低水位の変動

- 4.3.3 空コンテナの不均衡と運賃の変動

- 4.3.4 内陸水運における熟練乗組員の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 積替貿易の洞察

- 4.9 COVID-19と地政学的イベントの影響

5. 市場規模と成長予測

-

5.1 輸送タイプ別

- 5.1.1 液体バルク輸送

- 5.1.2 ドライバルク輸送

- 5.1.3 コンテナ貨物

- 5.1.3.1 ドライ

- 5.1.3.2 リーファー

- 5.1.4 ロールオン/ロールオフ貨物

-

5.2 エンドユーザー産業別

- 5.2.1 農業・食品

- 5.2.2 冶金・鉱業

- 5.2.3 石油・化学

- 5.2.4 建設

- 5.2.5 エネルギー(バイオマス・石炭)

- 5.2.6 消費財・小売

- 5.2.7 その他

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 アメリカ合衆国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 アルゼンチン

- 5.3.2.3 その他の南米

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 オランダ

- 5.3.3.3 ベルギー

- 5.3.3.4 フランス

- 5.3.3.5 ロシア

- 5.3.3.6 その他のヨーロッパ

- 5.3.4 アジア太平洋

- 5.3.4.1 中国

- 5.3.4.2 インド

- 5.3.4.3 日本

- 5.3.4.4 オーストラリア

- 5.3.4.5 その他のアジア太平洋

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 その他のアフリカ・中東

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランキング/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 アメリカン・コマーシャル・バージ・ライン

- 6.4.2 イングラム・バージ

- 6.4.3 カービー・インランド・マリン

- 6.4.4 アメリカン・リバー・トランスポーテーション

- 6.4.5 CMA CGMグループ

- 6.4.6 A P モラー – マースク A/S

- 6.4.7 レーヌス・グループ

- 6.4.8 インペリアル・ロジスティクス(DPワールドの子会社)

- 6.4.9 マッケイル・マリン

- 6.4.10 ダンサー・グループ

- 6.4.11 コンタルゴ

- 6.4.12 ソジェストラン・グループ

- 6.4.13 J. ミュラー・グループ

- 6.4.14 COSCO シッピング・ロジスティクス

- 6.4.15 ヒュッテマン・グループ

- 6.4.16 DHL

- 6.4.17 キャンベル・トランスポーテーション・カンパニー Inc

- 6.4.18 マルケット・トランスポーテーション・カンパニー

- 6.4.19 ビナフレイト

- 6.4.20 商船三井 (MOL)

- 6.4.21 ブルーライン・ロジスティクス

- 6.4.22 ルイ・ドレフュス・カンパニー

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

内水貨物輸送は、河川、湖沼、運河といった内陸の水路を利用して貨物を運搬する物流形態を指します。これは、陸上輸送や海上輸送と並ぶ重要な輸送手段の一つであり、特に大量の貨物を効率的かつ環境負荷を抑えて輸送する点で独自の利点を持っています。具体的には、建設資材、産業原材料、コンテナ貨物、特殊な重量物など、多岐にわたる貨物が対象です。その歴史は古く、文明の発展とともに重要な役割を担ってきましたが、近代以降は道路や鉄道網の整備に伴い一時的に存在感が薄れました。しかし、近年では環境問題への意識の高まりや、陸上輸送における課題(ドライバー不足、交通渋滞など)を背景に、その価値が再評価され、持続可能な社会を支える物流システムとして再び注目を集めています。

内水貨物輸送にはいくつかの種類があります。まず、利用する水路の種類によって、河川輸送、湖沼輸送、運河輸送に大別されます。日本では主要河川や湖沼、都市部の運河網が利用されてきました。次に、輸送される貨物の種類によっても分類できます。砂、砂利、石炭、穀物などの「ばら積み貨物」が最も一般的で、専用のバージ船や自航船が用いられます。近年では「コンテナ貨物」の内水輸送も増加傾向にあり、港湾と内陸の物流拠点を結ぶフィーダー輸送としての役割を担っています。これにより、道路交通の混雑緩和やCO2排出量の削減に貢献し、サプライチェーン全体の効率化が期待されています。また、大型機械やプラント設備などの「特殊重量物」の輸送においても、内水輸送はその積載能力の高さから重要な選択肢となります。これらの輸送には、専用の特殊船が使用され、陸上輸送では困難な規模の貨物を安全かつ確実に運ぶことが可能です。

内水貨物輸送の主な利点としては、まず環境負荷の低さが挙げられます。船舶はトラック輸送に比べて単位輸送量あたりのCO2排出量が格段に少なく、地球温暖化対策に貢献します。次に、大量輸送が可能である点です。一度に多くの貨物を運べるため、輸送コストの削減や効率化が図れます。さらに、道路交通の渋滞や事故の影響を受けにくく、定時性・安定性に優れているという側面もあります。特に、都市部の交通網が混雑している地域では、内水輸送が代替手段として有効です。

一方で、課題も存在します。水路の整備状況や水深、橋梁の高さなど、インフラの制約を受けることがあります。また、気象条件(洪水、渇水、強風など)によって運航が影響を受ける可能性もあります。さらに、港湾や物流拠点と水路を結ぶ「ラストワンマイル」の陸上輸送との連携が不可欠であり、その効率的な接続が重要となります。

日本においては、高度経済成長期に河川改修やダム建設が進んだことで、内水輸送の利用が一時的に減少しました。しかし、近年では、環境負荷の低減、ドライバー不足の深刻化、災害時の代替輸送路としての機能など、多角的な視点からその重要性が見直されています。特に、大都市圏における物流の効率化や、地域経済の活性化に貢献する可能性を秘めており、今後のさらなる活用が期待されています。