不妊治療市場の規模とシェア分析 – 成長トレンドと予測(2025-2030年)

不妊治療市場レポートは、性別(女性不妊、男性不妊)、治療タイプ(体外受精(IVF)など)、処置/サイクルタイプ(新鮮非ドナーなど)、サービスプロバイダー(不妊治療クリニックおよびARTセンターなど)、地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

不妊治療市場の概要

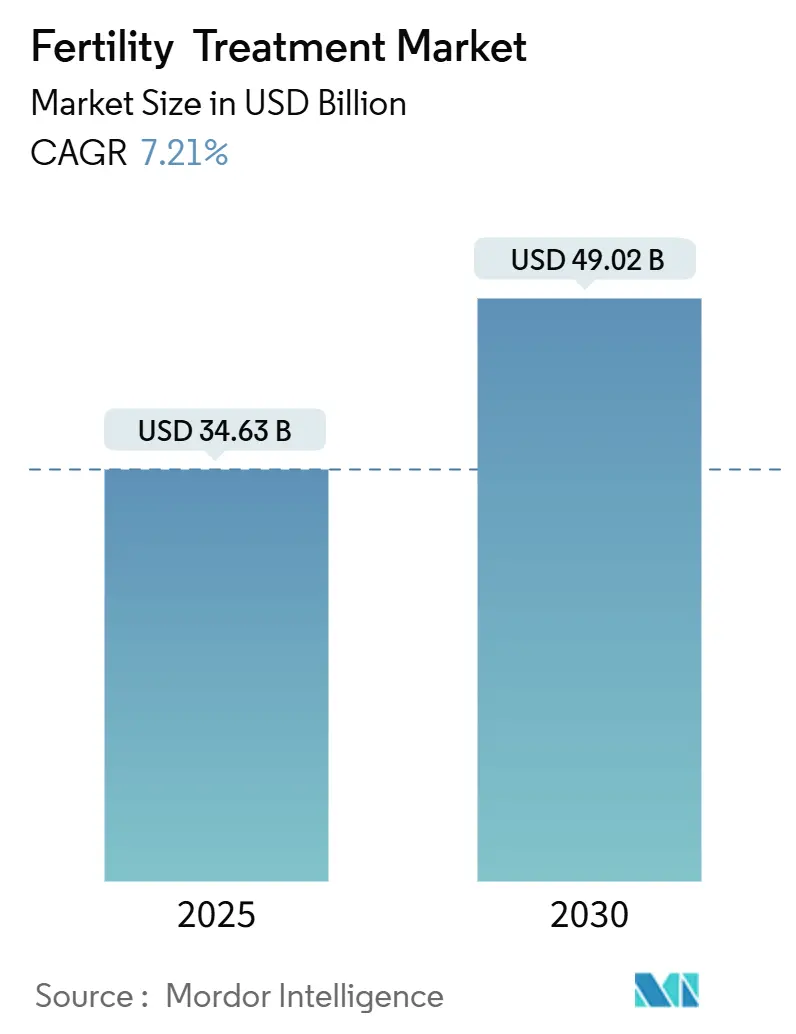

不妊治療市場は、2025年には346.3億米ドルと評価され、2030年までに490.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.21%で成長すると見込まれています。不妊症の有病率の上昇、晩産化の傾向、胚評価における人工知能(AI)の急速な導入が市場の需要を加速させています。また、国境を越えた生殖医療の拡大により、費用が安価であったり、より自由な法制度を持つ国へ移動するカップルが増え、患者層が広がっています。米国における複数の体外受精(IVF)サイクルに対する保険適用義務化などの規制強化や、刺激プロトコルを短縮する幹細胞成熟卵子のような画期的な技術も市場を後押ししています。チェーンクリニック間の統合は、生児出産率の向上と不妊治療市場全体のサービス品質の向上に貢献しており、プライベートエクイティ資金は自動化と男性不妊ソリューションに引き続き投入されています。

市場概要(主要数値)

* 調査期間: 2019年~2030年

* 市場規模(2025年): 346.3億米ドル

* 市場規模(2030年): 490.2億米ドル

* 成長率(2025年~2030年): 7.21% CAGR

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要企業: CooperSurgical Inc.、Vitrolife AB、Merck KGaA (EMD Serono)、Ferring Holdings SA、Thermo Fisher Scientific Inc.

主要なレポートのポイント

* 性別別: 2024年には女性不妊が不妊治療市場シェアの62.34%を占めましたが、男性不妊は2030年までに9.54%のCAGRで最も速く成長すると予測されています。

* 治療タイプ別: 2024年には体外受精(IVF)が47.34%の収益シェアでリードしましたが、顕微授精(ICSI)は2030年までに10.02%のCAGRで上昇すると予測されています。

* 処置/サイクルタイプ別: 2024年には新鮮非ドナーサイクルが不妊治療市場規模の55.12%を占めましたが、凍結/融解非ドナーサイクルは9.67%のCAGRで拡大しています。

* サービスプロバイダー別: 2024年には不妊治療クリニックおよびARTセンターが収益の68.45%を占めましたが、遠隔不妊治療プラットフォームは2030年までに10.67%のCAGRで最高の成長率を記録すると予測されています。

* 地域別: 2024年には北米が世界の収益の38.62%を占めましたが、アジア太平洋地域は2025年から2030年の間に8.43%のCAGRで成長しています。

世界の不妊治療市場のトレンドと洞察

市場を牽引する要因:

1. 世界的な不妊症発生率の上昇:

* 現在、約1億8600万人が不妊症を経験しており、これは成人人口の17.5%に相当します。アジア太平洋地域で最も急激な増加が見られ、1990年から2021年の間に二次性女性不妊症が一次性よりも速く増加しています。多嚢胞性卵巣症候群やライフスタイル要因が需要を強め、フィリピンでは4組に1組のカップルが医療支援を求めています。先進国では出生率が低下しているため、政府のインセンティブや保険の義務化がアクセスを広げています。これらの疫学的ストレスが不妊治療市場に持続的な追い風をもたらしています。

* CAGRへの影響: +1.8%。地理的関連性: 世界的(アジア太平洋と北米で最も高い)。影響期間: 長期(4年以上)。

2. 晩産化の傾向:

* 初産時の平均母親年齢は上昇を続けており、非医療目的の卵子凍結サイクルは主要クリニックで前年比30%増加しました。企業は人材確保のために不妊治療福利厚生を追加しており、31%が保存サービスを、30%がIVFを償還しています。女性は生物学的時計を認識しているものの、年齢による機能低下の認識が不足しており、卵子凍結パッケージの利用を促しています。この出産延期は不妊治療市場を拡大させるとともに、自己負担費用を削減するバンドル型福利厚生モデルを奨励しています。

* CAGRへの影響: +1.5%。地理的関連性: 北米とヨーロッパ、都市部のアジア太平洋地域に拡大中。影響期間: 中期(2~4年)。

3. 生殖補助医療における技術進歩:

* AIアルゴリズムは、胚の生存可能性予測において、人間の評価が65~70%であるのに対し、最大97%の精度を達成しています。タイムラプスインキュベーターとディープラーニングの組み合わせにより、非侵襲的な生検なしで継続的なモニタリングが可能になり、着床予測が向上しています。研究センターは10分ごとにラボ環境データを収集し、条件を調整して、現在の平均30~50%の成功率のギャップを埋めようとしています。デジタル意思決定支援ツールは、胚培養のワークフローを標準化し、不妊治療市場全体のパフォーマンスを向上させています。

* CAGRへの影響: +1.2%。地理的関連性: 北米とヨーロッパ、世界中に急速に普及中。影響期間: 短期(2年以内)。

4. 国境を越えた不妊治療ツーリズムの拡大:

* 法律や費用の違いが患者の移動を促しています。例えば、インドでのIVFサイクルは2,700米ドルですが、シンガポールでは10,200米ドルです。卵子ガラス化により、ドナー卵子が複数のヨーロッパ国境を越えてブラジルで着床する「生殖のシルクロード」が出現しています。カナダ人患者は、カナダが有償ドナーを禁止しているため、卵子提供を利用する米国クリニックの非米国人利用者層で最大を占めています(42.6%)。タイとマレーシアは、中国人医療観光客を誘致するハブとしての地位を確立しており、旅行の流れが不妊治療市場の成長を支えていることを示しています。

* CAGRへの影響: +0.8%。地理的関連性: 主要回廊: 北米-南米、ヨーロッパ内、アジア内。影響期間: 中期(2~4年)。

5. 企業が提供する不妊治療福利厚生プログラム:

* CAGRへの影響: +0.7%。地理的関連性: 米国、カナダ、西ヨーロッパ、アジア太平洋地域の多国籍企業で導入が進む。影響期間: 短中期(3年以内)。

6. 胚選択における人工知能の統合:

* CAGRへの影響: +0.6%。地理的関連性: 北米とヨーロッパで早期導入、アジア太平洋地域のクリニックでパイロットプログラム。影響期間: 短期(2年以内)。

市場を抑制する要因:

1. 高額な治療費と限られた償還:

* 米国では、1回のIVFサイクルに12,000~30,000米ドルかかり、患者は通常2.5サイクルで成功します。雇用主のわずか4分の1しかIVFをカバーしておらず、多くの家庭が高金利の専門ローンで治療費を賄っています。Pozitivf Fertilityのようなディスラプターは、ラボプロトコルを合理化することでサイクル価格を7,900米ドルに削減しました。米国の州の義務化やカリフォルニア州の2025年保険法がアクセスを緩和する可能性がありますが、償還のギャップは依然として不妊治療市場の拡大を遅らせています。

* CAGRへの影響: -1.4%。地理的関連性: 北米、ラテンアメリカ、新興アジア市場で最も深刻。影響期間: 中期(2~4年)。

2. 倫理的および宗教的制約:

* 代理出産は中国本土で違法であり、ヨーロッパや中東の一部では厳しく制限されており、親子関係の権利や親権紛争を複雑にしています。フィリピンには全国的なART枠組みがなく、個人の道徳的信念が診療基準を決定しており、利用を抑制しています。多遺伝子疾患に対する着床前遺伝子検査は優生学に関する懸念を引き起こし、長期的な子供の転帰に関する証拠は不足しています。これらの倫理的議論は規制の不確実性を生み出し、不妊治療市場の浸透を抑制しています。

* CAGRへの影響: -0.9%。地理的関連性: 中東、アジア太平洋の一部、ヨーロッパと北米の保守的な地域。影響期間: 長期(4年以上)。

3. ドナー配偶子の入手可能性の低下:

* ヨーロッパ(より厳格な家族制限のため)、カナダ、一部のアジア太平洋諸国では、ドナー配偶子の入手可能性が低下しています。

* CAGRへの影響: -0.6%。地理的関連性: ヨーロッパ(より厳格な家族制限のため)、カナダ、一部のアジア太平洋諸国。影響期間: 中期(2~4年)。

4. IVFラボにおける環境持続可能性への圧力:

* ヨーロッパ(ESG義務)、オーストラリア、企業資金による米国のクリニックでは、IVFラボにおける環境持続可能性への圧力が存在します。

* CAGRへの影響: -0.3%。地理的関連性: ヨーロッパ(ESG義務)、オーストラリア、企業資金による米国のクリニック。影響期間: 短中期(3年以内)。

セグメント分析

* 性別別: 男性不妊症の臨床的認識の向上:

* 2024年には女性不妊が不妊治療市場の62.34%を占めました。しかし、男性不妊セグメントは、男性が不妊症の最大半数に寄与しているという臨床医の認識が高まるにつれて、2025年から2030年にかけて9.54%のCAGRを記録すると予測されています。AI駆動の精液分析装置やスマートフォンベースの診断は、精度とアクセス性を向上させています。Ferring PharmaceuticalsとPosterity Healthは、機密性の高い評価と個別化されたガイダンスを提供するデジタル男性不妊プログラムを開始し、診断の遅延を削減しています。社会的受容の拡大と的を絞った投資により、両パートナーの同時検査が可能になり、不必要なコストが削減されています。ライフスタイル改善アプリ、ホルモン療法、マイクロサージカル介入が治療ツールキットを拡大しています。保険会社が男性の診断検査の適用範囲を徐々に拡大するにつれて、不妊治療市場は、支配的な女性中心のサービスを補完する新たな収益源を獲得しています。

* 治療タイプ別: ICSIが成長のリーダーとして浮上:

* 体外受精(IVF)は2024年に47.34%の収益シェアを維持しましたが、顕微授精(ICSI)は10.02%のCAGRで成長すると予測されており、最も急速に成長するモダリティとなっています。ICSIの精度は重度の男性因子不妊症や以前のIVF失敗例に適しており、その採用は男性の不妊症への寄与に対する幅広い認識を反映しています。遺伝子スクリーニングが安価になるにつれて、着床前遺伝子検査を使用するIVFサイクルの割合は、今後数年間で約25%に上昇すると予想されています。多血小板血漿療法やミトコンドリア移植などの補助的な革新は、卵子の質を高めることを目指していますが、規制当局は現在、幹細胞ベースのクリニックに対する監視を強化しています。これらの多層的な治療選択肢は収益を多様化し、不妊治療市場を活性化させています。投薬プロトコルや外科的補助は依然としてすべてのサイクルの基盤ですが、自動化とAIが手動のばらつきを減らしています。

* 処置タイプ別: 凍結胚移植が勢いを増す:

* 新鮮非ドナーサイクルは2024年に不妊治療市場規模の55.12%を占めましたが、凍結/融解非ドナーサイクルは、ガラス化技術の改善と着床成功率の向上により、9.67%のCAGRで拡大しています。チェーンクリニックは93%の単一胚移植を採用しており、多胎妊娠や母体合併症を抑制しています。ドナー配偶子サイクルは、国境を越えた患者が自国で入手できない卵子や精子を求めるため、並行して成長しています。ドナー家族数の規制上限は劇的に異なり、一部のヨーロッパのバンクでは75家族への提供を許可しているのに対し、英国では10家族に制限されています。このような格差は、ガラス化された胚の国境を越えた輸送を維持し、不妊治療市場の国際的な性質を強化しています。

* サービスプロバイダー別: 遠隔不妊治療プラットフォームが従来のケアを破壊:

* 不妊治療クリニックおよびARTセンターは2024年に収益の68.45%を提供しましたが、遠隔不妊治療サービスは10.67%の予測CAGRを示しています。遠隔プラットフォームは、初期相談、モニタリング、投薬管理を扱い、サービスが行き届いていない地域でのアクセスを拡大しています。メキシコシティにあるConceivable Life Sciencesの完全に自動化されたAURAラボは、最小限のスタッフで年間2,000サイクルを処理しており、ロボット工学がいかにコストを削減し、胚培養士の不足に対処しているかを示しています。Maven Clinicの24時間年中無休のバーチャルコーチングモデルは、IVF後の単胎妊娠率98%を達成し、全体的なコストを最大30%削減しました。遠隔不妊治療は、企業の福利厚生プランともさらに連携し、不妊治療市場内での利用を改善し、デジタルファーストのケア経路を強化しています。

地理的分析

* 北米:

* 2024年には世界の収益の38.62%を占め、高度な臨床インフラ、高い可処分所得、そして現在数百万人の住民に最大3回のIVFサイクルをカバーする州レベルの保険義務化に支えられています。米国はまた、カナダやカリブ海の患者も引き付けており、確立されたドナー登録制度と遺伝子検査ラボの恩恵を受けています。クリニックチェーンへのプライベートエクイティ資金は、市場の統合と技術導入を加速させ、この地域を不妊治療市場の最前線に保っています。

* アジア太平洋:

* 2030年までに8.43%のCAGRで最も急速に成長している地域です。インドでは毎年60~70のIVFセンターが開設されており、組織化されたネットワークは、10年前にはごくわずかだった国内サイクルの35~40%を現在実施しています。中国の大きな未充足ニーズと進化する償還ガイドラインは、商業代理出産が禁止されているにもかかわらず、大きな可能性を秘めています。タイとマレーシアは、医療ツーリズムのインセンティブを活用して、中国人、オーストラリア人、中東の顧客を誘致し、地域全体の不妊治療市場を強化しています。

* ヨーロッパ:

* スペイン、デンマーク、チェコ共和国の支援的な法制度の下で堅調な地位を維持しており、公的資金と自由なドナー規則が処置量を刺激しています。ポーランドの最近の政策転換後、EU加盟27カ国すべてが何らかの形でIVFに資金を提供していますが、最大6サイクルまで全額資金を提供しているのはわずか5カ国です。

* ラテンアメリカ:

* ブラジル、アルゼンチン、メキシコが主導し、年間約107,000回のIVFサイクルを実施しています。

* 中東およびアフリカ:

* まだ初期段階ですが、駐在員人口が晩産化する傾向にある湾岸協力会議(GCC)諸国で需要が高まっています。

競争環境

不妊治療市場は中程度の集中度を示しています。チェーンクリニックは、2004年の5%から2018年には20%へと集合的なシェアを拡大し、現在では全IVFサイクルの40%以上を実施しており、独立系センターよりも14%高い生児出産率を報告しています。プライベートエクイティがこの変化を後押ししており、KKRがIVIRMAを38億米ドルで買収し、BPEA EQTがIndira IVFを6億5660万米ドルで買収したことは、スケーラブルでテクノロジー対応のケアモデルへの信頼を示しています。

技術投資が新たな競争の場となっています。VitrolifeはAutoIVFに主要な株式を取得し、AstorgはHamilton ThorneとCook MedicalのIVF部門を2億2800万米ドルの取引後に統合し、機器と消耗品を統合しました。GametoやOverture Lifeなどの新興企業は、AIを活用した卵子成熟や自動化された体外受精(IVF)システムなどの革新的なソリューションを開発しており、市場に新たな競争をもたらしています。これらの技術は、治療の効率性、成功率、アクセシビリティを向上させる可能性を秘めており、不妊治療の提供方法を根本的に変える可能性があります。

市場の成長要因

不妊治療市場の成長は、いくつかの主要な要因によって推進されています。まず、世界的な出生率の低下と晩婚化・晩産化の傾向が、不妊症の有病率を高めています。特に先進国では、キャリア志向の女性が増え、出産年齢が上昇するにつれて、自然妊娠が困難になるケースが増加しています。

次に、不妊治療に対する意識の向上と社会的受容度の高まりも重要な要因です。かつてはタブー視されることもあった不妊治療ですが、情報へのアクセスが容易になり、有名人が自身の経験を公表するなど、オープンに議論される機会が増えています。これにより、より多くのカップルが治療を検討し、受診するようになっています。

さらに、医療技術の進歩も市場を牽引しています。体外受精(IVF)や顕微授精(ICSI)などの既存技術の改善に加え、遺伝子スクリーニング(PGT)、卵子凍結、AIを活用した胚選択など、新しい技術や補助療法が導入されています。これらの進歩は、治療の成功率を高め、患者の選択肢を広げています。

政府の支援と保険適用範囲の拡大も、市場成長に寄与しています。一部の国では、不妊治療への公的資金援助や保険適用が拡大されており、これにより治療費の負担が軽減され、より多くの人々が治療を受けられるようになっています。例えば、日本でも不妊治療の保険適用が拡大され、治療へのアクセスが大幅に改善されました。

最後に、ライフスタイルの変化も不妊症の増加に影響を与えています。肥満、喫煙、飲酒、ストレスなどの要因が、男女双方の生殖能力に悪影響を及ぼすことが指摘されており、これが不妊治療の需要をさらに高めています。

課題と機会

不妊治療市場は成長を続けていますが、いくつかの課題も抱えています。高額な治療費は依然として多くの患者にとって大きな障壁であり、特に保険適用外の治療や複数回のサイクルが必要な場合には、経済的負担が大きくなります。また、治療の成功率が100%ではないため、精神的・肉体的な負担も大きく、患者のサポート体制の充実が求められています。

倫理的な問題も常に議論の対象となります。遺伝子スクリーニングや代理出産など、生殖補助医療の進歩に伴い、社会的な合意形成が必要な新たな倫理的課題が生じています。

しかし、これらの課題は同時に新たな機会も生み出しています。例えば、治療費の負担を軽減するための新しい資金調達モデルや、より費用対効果の高い治療法の開発が求められています。また、患者の精神的サポートを強化するためのカウンセリングサービスや、デジタルヘルスを活用した遠隔サポートなども重要な分野となるでしょう。

技術革新は今後も市場の主要な推進力であり続けるでしょう。AIや機械学習のさらなる応用、ゲノム編集技術の進歩、再生医療の可能性などが、不妊治療の未来を形作っていくと考えられます。特に、個別化医療の進展により、患者一人ひとりに最適化された治療プロトコルが提供されるようになることで、成功率のさらなる向上が期待されます。

結論

不妊治療市場は、世界的な人口動態の変化、技術革新、社会的受容度の向上に支えられ、今後も堅調な成長が見込まれます。競争環境は、チェーンクリニックの台頭と技術投資の活発化により、よりダイナミックになっています。高額な治療費や倫理的課題といった障壁は存在するものの、これらを克服するための継続的な努力と革新が、より多くの人々が家族を持つ夢を実現できるよう支援する鍵となるでしょう。

本レポートは、不妊治療市場に関する詳細な分析を提供しております。

1. 市場定義と調査範囲

本調査における不妊治療市場は、生物学的な不妊を克服し、出産を支援するために行われるすべての有料医療介入および処方薬を対象としています。具体的には、体外受精(IVF)、顕微授精(ICSI)、子宮内授精(IUI)、凍結保存、ドナーサイクル、遺伝子検査などの生殖補助医療(ART)手技、関連する外科的治療、および男性または女性の不妊症例に処方される治療薬が含まれます。一方、避妊薬、家庭用妊娠・排卵検査キット、市販の不妊治療サプリメントは本評価の対象外です。

2. エグゼクティブサマリーと市場成長予測

不妊治療市場は、2025年に346.3億米ドルの規模に達し、2030年までには490.2億米ドルに成長すると予測されています。特に、顕微授精(ICSI)は2025年から2030年にかけて年平均成長率(CAGR)10.02%で最も急速に成長するセグメントとなる見込みです。地域別では、アジア太平洋地域が2030年まで8.43%のCAGRで最もダイナミックな成長を遂げると予想されており、これは大規模な人口、不妊症に対する意識の高まり、クリニックの急速な拡大が主な要因です。

3. 市場の主要な推進要因

市場の成長を促進する主な要因としては、世界的な不妊症発生率の上昇、出産年齢の高齢化傾向、生殖補助医療における技術進歩、国境を越えた不妊治療ツーリズムの拡大、企業による不妊治療給付プログラムの導入、そして胚選択における人工知能(AI)の統合が挙げられます。

4. 市場の主な阻害要因

一方で、市場の成長を妨げる要因も存在します。高額な治療費と限られた医療費償還が大きな障壁となっており、例えば米国では体外受精(IVF)1サイクルあたり12,000~30,000米ドルかかり、多くのカップルが複数回の治療を自己資金で賄う必要があります。その他、倫理的・宗教的制約、ドナー配偶子(卵子・精子)の入手可能性の低下、体外受精ラボにおける環境持続可能性への圧力も阻害要因となっています。

5. 市場セグメンテーション

市場は、性別(女性不妊、男性不妊)、治療タイプ(体外受精、顕微授精、子宮内授精、不妊治療薬、手術およびその他のART、凍結保存サービス、遺伝子検査、補助療法)、処置/サイクルタイプ(新鮮非ドナー、凍結/融解非ドナー、ドナー卵子/胚、代理出産サイクル)、サービスプロバイダー(不妊治療クリニック・ARTセンター、病院・外科センター、クライオバンク・遺伝子ラボ、テレ不妊プラットフォーム)、および地理(北米、欧州、アジア太平洋、中東・アフリカ、南米の主要国およびその他地域)に基づいて詳細に分析されています。

6. 競争環境

競争環境は中程度の集中度を示しています。プライベートエクイティが支援するチェーンが体外受精サイクルの40%以上を管理していますが、独立系クリニックも依然として重要な役割を担っています。レポートでは、CooperSurgical Inc.、Vitrolife AB、Merck KGaA、Ferring Holdings SA、Thermo Fisher Scientific Inc.など、多数の主要企業のプロファイルも提供されています。

7. 調査方法論

本レポートの調査は、生殖内分泌学者、胚培養士、クリニック財務管理者、ART機器販売業者へのインタビューを含む一次調査と、WHO、CDC、ESHREなどの公的機関のデータ、上場クリニックグループの開示情報、保険償還スケジュール、特許活動などの二次調査を組み合わせて実施されています。市場規模の推定と予測は、不妊症の有病率から治療対象コホートを導き出すトップダウンモデルと、IVFラボの収益や薬剤チャネルの監査によるボトムアップチェックを併用し、多変量回帰分析とシナリオ分析を用いて行われています。データは毎年更新され、主要な規制、技術、償還に関する変更があった場合には中間更新も行われます。

8. 市場の機会と将来展望

レポートでは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しております。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な不妊症発生率の上昇

- 4.2.2 出産年齢の高齢化傾向

- 4.2.3 生殖補助医療技術の進歩

- 4.2.4 国境を越えた不妊治療ツーリズムの拡大

- 4.2.5 企業が提供する不妊治療給付プログラム

- 4.2.6 胚選択における人工知能の統合

-

4.3 市場の阻害要因

- 4.3.1 高額な治療費と限られた償還

- 4.3.2 倫理的および宗教的制約

- 4.3.3 ドナー配偶子の入手可能性の低下

- 4.3.4 IVFラボに対する環境持続可能性の圧力

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 性別別

- 5.1.1 女性不妊

- 5.1.2 男性不妊

-

5.2 治療タイプ別

- 5.2.1 体外受精 (IVF)

- 5.2.2 顕微授精 (ICSI)

- 5.2.3 人工授精 (IUI)

- 5.2.4 不妊治療薬

- 5.2.5 手術およびその他のART

- 5.2.6 凍結保存サービス

- 5.2.7 遺伝子検査およびPGD/PGT-A

- 5.2.8 補助療法 (PRP、幹細胞、ミトコンドリア移植)

-

5.3 処置/周期タイプ別

- 5.3.1 新鮮非ドナー

- 5.3.2 凍結/融解非ドナー

- 5.3.3 ドナー卵子/胚

- 5.3.4 代理出産周期

-

5.4 サービスプロバイダー別

- 5.4.1 不妊治療クリニックおよびARTセンター

- 5.4.2 病院および外科センター

- 5.4.3 クライオバンクおよび遺伝子ラボ

- 5.4.4 テレ不妊治療プラットフォーム

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品およびサービス、および最近の動向の分析を含む)

- 6.3.1 CooperSurgical Inc.

- 6.3.2 Vitrolife AB

- 6.3.3 Merck KGaA (EMD Serono)

- 6.3.4 Ferring Holdings SA

- 6.3.5 Thermo Fisher Scientific Inc.

- 6.3.6 Cook Medical LLC

- 6.3.7 Irvine Scientific

- 6.3.8 Eppendorf AG

- 6.3.9 Genea Biomedx

- 6.3.10 Pfizer Inc.

- 6.3.11 Teva Pharmaceutical Industries Ltd.

- 6.3.12 Sanofi SA

- 6.3.13 Sun Pharma Ltd.

- 6.3.14 Virtus Health

- 6.3.15 Boston IVF

- 6.3.16 CARE Fertility

- 6.3.17 Kindbody

- 6.3.18 Progyny Inc.

- 6.3.19 Nova IVF Fertility

- 6.3.20 Bloom IVF Group

- 6.3.21 IHR Clinic

- 6.3.22 Monash IVF Group

- 6.3.23 Apollo Fertility

- 6.3.24 San Diego Fertility Center

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

不妊治療とは、妊娠を希望するカップルが、一定期間(一般的に避妊をせずに性生活を1年間続けても妊娠に至らない場合)妊娠しない状態にある「不妊症」と診断された際に、その原因を特定し、妊娠を可能にするための医療行為全般を指します。不妊の原因は女性側、男性側、あるいはその両方にある場合があり、治療法も多岐にわたります。近年、晩婚化や晩産化の進行に伴い、不妊に悩むカップルが増加しており、不妊治療は社会的に非常に重要な医療分野となっています。

不妊治療には、大きく分けて「一般不妊治療」と「生殖補助医療(ART)」の二種類があります。一般不妊治療には、まず、女性の排卵日を特定し、性交渉のタイミングを指導する「タイミング法」があります。これは最も基本的な治療法であり、自然妊娠に近い形を目指します。次に、排卵障害のある女性に対して、内服薬や注射薬を用いて排卵を促す「排卵誘発法」があります。そして、男性の精子を採取し、排卵日に合わせて直接女性の子宮内に注入する「人工授精(AIH)」も一般不妊治療の一つです。これは、精子の数が少ない、運動率が低い、あるいは性交が困難な場合などに適用されます。

一方、生殖補助医療(ART)は、より高度な技術を要する治療法です。その代表が「体外受精(IVF)」です。これは、女性の卵巣から採取した卵子と、男性から採取した精子を体外で受精させ、培養した受精卵(胚)を女性の子宮に戻す方法です。卵管の閉塞や癒着、重度の排卵障害、男性不妊など、一般不妊治療では妊娠が難しい場合に選択されます。体外受精の一種として、「顕微授精(ICSI)」があります。これは、精子の数が極端に少ない、運動率が低い、あるいは体外受精で受精しなかった場合などに、顕微鏡下で精子を直接卵子に注入して受精させる方法です。これらの治療では、余剰の胚を「胚凍結保存」し、将来の妊娠に備えることも可能です。また、がん治療などで妊孕性(妊娠する力)が失われる可能性がある女性が、治療前に卵子を採取し「卵子凍結保存」を行うケースも増えています。

不妊治療の適用は、不妊の原因によって異なります。女性側の原因としては、排卵障害、卵管の異常(閉塞や癒着)、子宮の異常(子宮筋腫、子宮内膜症など)、免疫学的因子、そして加齢による卵子の質の低下などが挙げられます。男性側の原因としては、精子の数や運動率の低下、奇形精子の増加、無精子症などがあります。これらの原因を特定するために、ホルモン検査、超音波検査、子宮卵管造影検査、精液検査など、様々な診断技術が用いられます。原因が特定できない「原因不明不妊」の場合でも、段階的に治療を進めていくことが一般的です。

不妊治療を支える関連技術も日々進化しています。診断技術では、より詳細なホルモンプロファイル分析や、三次元超音波による子宮・卵巣の精密検査、遺伝子レベルでの不妊原因の特定などが可能になっています。培養技術においては、胚の培養環境を最適化するための培養液や培養器の改良が進み、タイムラプスインキュベーターのように、胚の発育を連続的に観察できる装置も導入されています。これにより、より質の良い胚を選別し、着床率の向上に貢献しています。また、遺伝子関連技術として、「着床前診断(PGT)」があります。これは、体外受精で得られた胚を子宮に戻す前に、染色体異常や特定の遺伝子疾患の有無を調べる検査で、流産のリスクを減らし、健康な赤ちゃんを授かる可能性を高めることを目的としています。凍結保存技術では、卵子や胚を急速に凍結する「ガラス化法」が主流となり、凍結融解後の生存率が大幅に向上しました。

不妊治療の市場背景としては、日本における少子化と晩婚化の進行が挙げられます。これにより、不妊に悩むカップルが増加し、不妊治療の需要は高まる一方です。2022年4月からは、不妊治療の一部が公的医療保険の適用対象となり、患者さんの経済的負担が大幅に軽減されました。これにより、これまで費用面で治療を諦めていた層も治療を受けやすくなり、治療件数はさらに増加傾向にあります。不妊治療専門クリニックの数も増え、高度な技術を持つ医師や胚培養士の需要も高まっています。一方で、保険適用には年齢制限や回数制限があり、また保険適用外の治療も存在するため、依然として経済的負担は大きいという課題も残っています。精神的・肉体的負担も大きく、治療と仕事の両立支援や、カウンセリングなどの精神的ケアの重要性も認識されています。

不妊治療の将来展望としては、さらなる個別化医療の進展が期待されます。患者さん一人ひとりの状態や原因に合わせた最適な治療プロトコルの確立が進むでしょう。AI(人工知能)やビッグデータの活用により、膨大な治療データから最適な治療法や胚の選択を導き出すことで、治療成績のさらなる向上が見込まれます。また、再生医療の分野では、iPS細胞などを用いた卵子や精子の作製、あるいは子宮の再生といった研究が進められており、将来的に不妊の根本的な解決に繋がる可能性を秘めています。男性不妊治療においても、より詳細な診断技術や効果的な治療法の開発が進むでしょう。社会的支援の面では、経済的支援の拡充に加え、治療中の精神的サポートや、仕事と治療の両立を支援する制度の整備がより一層求められます。倫理的な側面では、着床前診断の適用範囲や、将来的に代理出産などの議論が深まる可能性もあり、社会全体での合意形成が重要となります。不妊治療は、科学技術の進歩と社会の変化とともに、今後も進化し続ける分野であると言えます。