繊維印刷機市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

繊維プリンター市場レポートは、印刷技術(デジタルインクジェット印刷、スクリーン印刷など)、インクの種類(反応染料インク、酸性染料インクなど)、用途(衣料品、ホームテキスタイルなど)、生地(綿、ポリエステルなど)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

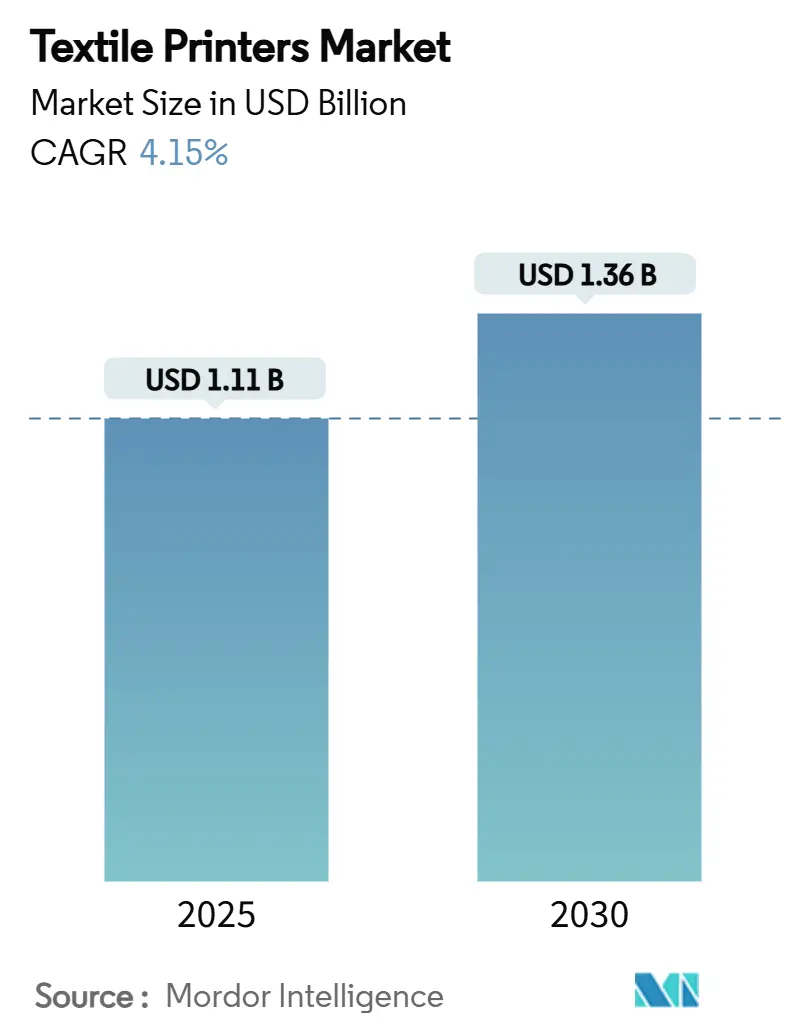

繊維プリンター市場は、2025年には11.1億米ドルと推定され、2030年には13.6億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)4.15%で成長すると予測されています。この成長は、小ロット生産の需要増加、水使用量と有害化学物質を抑制する規制、シングルパスインクジェット技術の進歩が主な要因となっています。

市場の主要なポイント

* 地理的には、アジア太平洋地域が2024年に繊維プリンター市場シェアの42.48%を占め、市場を牽引しました。

* 印刷技術別では、デジタルインクジェットが2030年までに最も速い6.04%のCAGRで成長すると予測されています。

* インクタイプ別では、顔料インクが2024年に繊維プリンター市場規模の47.54%を占めました。

* 用途別では、衣料品・アパレルが2024年に繊維プリンター市場シェアの49.37%を占めました。

* 生地別では、綿が2024年に繊維プリンター市場規模の43.65%を占めて優位に立ちましたが、ブレンド生地は2030年までに5.92%のCAGRで加速すると予測されています。

グローバル繊維プリンター市場のトレンドと洞察

推進要因

1. ファストファッションにおける大量カスタマイズアパレルへのシフト(CAGRへの影響:+0.8%)

デジタルファーストブランドでは、500ユニット以下の小ロット生産が標準となり、従来の最低ロット数10,000ユニットを覆しています。ダイレクト・トゥ・ガーメント(DTG)プラットフォームは、セットアップ工程を削減し、迅速なデザイン反復を可能にし、ロータリースクリーンと比較してリードタイムを最大70%短縮します。消費者のパーソナライズされたデザインへの欲求と、小売業者の過剰在庫削減の必要性により、北米とヨーロッパではデジタル印刷が主流となっています。小ロット生産の実現可能性は、ニッチブランドが大企業と競争することを可能にし、受託印刷業者は試験的なリリースから追加の受注を獲得しています。これにより、注文の変動性が高まり、機器ベンダーはスケジューリングを円滑にし、カラー管理を自動化するワークフローソフトウェアをバンドルするようになっています。

2. 世界の持続可能性に関する義務と水を使わないデジタル印刷(CAGRへの影響:+1.2%)

欧州連合のREACHフレームワークと今後のPFAS(有機フッ素化合物)の普遍的な禁止は、繊維に使用される仕上げ化学物質の約35%に影響を与えるとされています。また、欧州委員会規則2023/2055は、0.01%重量を超える合成ポリマー微粒子を制限しており、インクメーカーはインクの再設計を余儀なくされています。水を使わないインクジェットラインは、水消費量を最大95%削減し、規制遵守を可能にする技術として位置付けられています。坂田インクスのようなサプライヤーは、新しい基準に合致するバイオベース顔料を導入しています。ISO 14001認証を受けた工場は、これらの革新を活用して、Scope 3排出目標に関連するブランド契約を獲得しており、ヨーロッパとその輸出パートナーにおけるデジタル生産能力への移行を強化しています。

3. 高速シングルパスインクジェットシステムの進歩(CAGRへの影響:+0.9%)

エプソンがFiery LLCを5億9,140万米ドルで買収したことは、ブランドがシングルパスワークフローにおけるデジタルフロントエンド制御を重視していることを示しています。新しく導入されたプリントヘッドは、ロータリースクリーンに匹敵する300m/分近い線形速度を達成しつつ、迅速な切り替えを維持しています。予測アルゴリズムはノズル寿命を延ばし、かつて導入を妨げていた信頼性の懸念を解消しています。日本の東北工場への投資により、2025年9月までにヘッドの生産量が4倍になる予定であり、堅調な需要を示しています。特に、均一性、位置合わせ精度、自動車グレードの耐久性が不可欠なテクニカルテキスタイル分野で勢いが見られます。

4. Eコマースとプリントオンデマンドのフルフィルメントモデル(CAGRへの影響:+1.1%)

オンデマンド生産は、オンライン販売業者の在庫リスクを大幅に削減し、デジタル印刷を統合することで売れ残り在庫が40%減少したという報告もあります。マーケットプレイスは、2日配送の約束を果たすために地域ごとのマイクロファクトリーを必要とし、都市部での設備導入を促進しています。クラウドネイティブなデザインポータルはRIPソフトウェアに供給され、注文がプリンターにルーティングされる前にリアルタイムの価格設定とデザイン調整を可能にします。この機能により、カスタマイズに対してプレミアム価格を設定しつつ、消費者の即時性への期待に応えることができます。北米と西ヨーロッパで最も普及が進んでいますが、Eコマースの普及が進むにつれて、東南アジアの都市部でも急速に追随しています。

5. AI駆動の自動化とマイクロファクトリーの採用(CAGRへの影響:+0.6%)

AI駆動の自動化とマイクロファクトリーの採用は、先進国市場で進み、APACでも徐々に導入される見込みです。長期的な影響が予測されます。

6. ニアショアリングと地域生産(例:EU CBAM)(CAGRへの影響:+0.5%)

北米とEUにおけるニアショアリングは、USMCA(米国・メキシコ・カナダ協定)の下での地域貿易がジャストインタイム配送を促進し、消費地に近いマイクロファクトリーの立ち上げを促しています。SECの気候変動提案に基づく持続可能性開示も、ブランドを廃棄物処理を追跡できる国内パートナーへと誘導しています。ヨーロッパでは、1,700億ユーロの繊維売上高と130万人の労働者を抱え、拡大生産者責任を含む16の法的手段を繊維戦略の下で制定しています。これらの規則は、最小限の水使用量とPFASフリーの配合を証明できるプリンターに報いるものです。

抑制要因

1. 産業用デジタルシステムへの高い設備投資(CAGRへの影響:-0.7%)

エントリーレベルの産業用プリンターは50万米ドルを超えることがあり、高速ユニットでは200万米ドルに達することもあります。特に信用条件が厳しい新興地域では、中小企業が資金調達に苦慮しています。ブラザー工業がCS B2027ロードマップに約2,000億円を投じたことは、既存企業がリーダーシップを維持するために必要と考える規模を示しています。継続的なインク、メンテナンス、オペレーターのトレーニング費用は、ライフサイクル費用の30~40%を占める可能性があり、アナログ印刷業者をデジタルへの切り替えから遠ざけています。結果として、繊維プリンター市場は、大手企業や、複数年契約で支払いを分散させるサブスクリプションモデルを持つ企業に有利に傾いています。

2. 顔料インクの色堅牢度と手触りの限界(CAGRへの影響:-0.4%)

顔料インクは2024年に47.54%のシェアを占めましたが、高級品レベルの洗濯耐久性を達成することは依然として困難です。欧州の規制では、最終製品中の芳香族アミン放出量が30mg/kgを超えないように制限されており、サプライヤーは従来の染料を除去するよう求められています。ミマキのSVHCフリーELH/ELSインクは進歩を示していますが、高級ファッションブランドは綿やシルクの深い色合いには依然として反応性染料や酸性染料に頼っています。さらに、デジタル定着時に追加される触覚層は、スクリーン印刷によって生じるドレープとは異なる場合があり、ハイエンドアパレルへの移行を制限しています。バインダー化学の改善のためのR&Dサイクルは通常3~5年かかり、広範な代替を遅らせています。

3. VOC/PFASインクの再配合コストと規制上のハードル(CAGRへの影響:-0.6%)

VOC(揮発性有機化合物)やPFASインクの再配合にかかるコストと規制上のハードルは、EUを中心に北米やAPACにも拡大し、長期的な影響が予測されます。

4. インクジェット部品に影響を与える半導体供給の変動(CAGRへの影響:-0.3%)

半導体供給の変動は、インクジェット部品に影響を与え、短期的な影響が予測されます。特にAPACの製造拠点に大きな影響があります。

セグメント分析

1. 印刷技術別:スクリーン印刷の優位性にもかかわらず、デジタルインクジェットが勢いを増す

スクリーン印刷は、既存の設備と低い消耗品コストにより、2024年に繊維プリンター市場シェアの58.72%を占めました。スクリーンワークフローに関連する繊維プリンター市場規模は緩やかに拡大すると予測されていますが、デジタル印刷量が6.04%のCAGRで加速するため、相対的なシェアは縮小するでしょう。ダイレクト・トゥ・ファブリック(DTF)およびダイレクト・トゥ・ガーメント(DTG)ユニットは、プリントあたりのコスト差を縮めており、昇華印刷はポリエステルスポーツウェアで引き続き優位を保っています。シングルパス機械は1,000枚/時を超えるスループットを達成し、1,000~10,000枚のロットの経済性を変革しています。先進国では、環境課徴金と労働力不足が自動化を促進するため、この分野をリードしています。ロータリー機器は、ホームテキスタイルの厳密な色合わせ作業で依然として優れており、フラットベッド型はカーペットなどの厚い基材に対応しています。グラビア印刷とフレキソ印刷は、コーティングされた生地でニッチな役割を維持していますが、繊維プリンター市場全体に占める割合は小さいです。

デジタルインクジェットの台頭は、ワークフロー分析を統合し、95%以上の稼働時間を確保することで、オペレーターをより付加価値の高いタスクに解放するサービスビューローによって推進されています。これらの施設は、インフルエンサー主導のドロップに関連する短寿命製品から収益を得ています。ソフトウェア統合により可変データ印刷が可能になり、地域の消費者に響く地域限定のモチーフを実現しています。ライフサイクルアセスメントがファッションブランドの調達基準となるにつれて、デジタルによる精密なインク投与は廃棄物を削減し、HiggやBluesignフレームワークの下での認証を獲得しています。結果として、予測期間を通じて、この技術移行がスクリーン印刷の優位性を徐々に侵食すると予想されます。

2. インクタイプ別:顔料インクがリードし、特殊配合が成長を牽引

顔料システムは、繊維プリンター市場で2024年に47.54%のシェアを占め、繊維の種類を選ばない互換性と節水特性で評価されています。反応性染料は、鮮やかな色合いと高い摩擦堅牢度が不可欠な綿製品セグメントで根強く使用されています。分散染料および昇華インクに関連する繊維プリンター市場規模は、アスレジャーにおけるポリエステル需要の爆発的な増加により、2030年までに最も速い5.83%のCAGRを記録すると予測されています。酸性染料の量はシルクやウールのニッチ市場で維持されていますが、これらの繊維が世界の総生産量に占める割合が小さいため、変化の速度には限界があります。

ハロゲンや揮発性溶剤を含まない特殊化学品が投資予算を獲得しています。バイオベースのラインは、再生可能な含有量に関するブランドの評価基準に応える植物由来のバインダーを特徴としています。UV硬化型セットは、即時硬化がサイクルタイムを大幅に短縮する床材ラミネートなどの産業用装飾をサポートしています。サプライヤーは、モノマーブレンドに関する特許ポートフォリオを活用して、手触りや耐光性を差別化し、コンバーターにとっての切り替えコストを生み出しています。機器メーカーとインクメーカーは、ノズルの健全性を確保するために共同で組み合わせを認証し、コスト競争力を損なう可能性のある誤印刷を最小限に抑えています。

3. 用途別:衣料品が優位を占め、サイネージが加速

アパレルは2024年に繊維プリンター市場シェアの49.37%を占め、ファッションのライフサイクルが絶え間ない補充を要求するため、引き続き主要なボリュームを占めています。デジタルワークフローにより、ブランドは在庫リスクを負うことなくカプセルコレクションを発売でき、価格に敏感なセグメントでの利益率を向上させています。ホームテキスタイルは安定した事業分野であり、プリントされた寝具やカーテンは、リノベーション支出の増加から恩恵を受けています。しかし、サイネージおよびディスプレイグラフィックスは、環境的および輸送上の理由からソフトサイネージがPVCバナーに取って代わるため、最も速い5.46%のCAGRを記録しています。

エアバッグから医療用ラップまで、テクニカルテキスタイルはもう一つの拡大領域であり、粘性のある機能性コーティングを噴射できるプリントヘッドが求められています。カスタムクッションなどの装飾品やアクセサリーは、デザインの自由度と低い最小発注量(MOQ)が交差する波及効果の機会を示しています。各最終用途セグメントは異なる属性を重視していますが、すべてがリードタイムの短縮とコンプライアンスの透明性という点で一致しており、これらが繊維プリンター市場のデジタルへの移行を強化しています。

4. 生地別:綿の優位性がブレンド生地の革新によって挑戦される

綿は、その快適性と世界的な加工ノウハウにより、2024年に43.65%のシェアを占めました。綿に起因する繊維プリンター市場規模はわずかに増加すると予想されていますが、5.92%のCAGRで成長するブレンド生地にシェアを譲るでしょう。ポリエステルは、パフォーマンスウェアに求められる吸湿性と引張特性から恩恵を受けており、写真のような解像度を提供する昇華インクと相性が良いです。シルクは高級品ですが、高利益率のホームデコレーションやオートクチュールで忠実な顧客を獲得しています。

CVC(チーフバリューコットン)などのブレンド繊維は、コストと機械的強度を融合させつつ、許容できる手触りを維持しています。リサイクルPET/綿ハイブリッドに関するR&Dは、循環性への誓約をサポートしています。多繊維生地はバランスの取れた浸透が必要なため、プリンターは前処理レシピを改良する必要があります。ブレンド基材を習得したサプライヤーは、デザインハウスが機能的および美的目標を達成するために多用途な素材ライブラリを追求する中で優位に立つことができます。

地域分析

アジア太平洋地域は、2024年に繊維プリンター市場シェアの42.48%を占め、既存の生産能力と拡大する中間層の需要を反映して、5.71%のCAGRを記録すると予測されています。中国はベトナムから44億米ドル、米国から36億米ドル相当の衣料品を調達しており、複雑なアジア域内貿易ループを示しています。インドの繊維輸出は2023年に375億米ドルに達し、国内消費は2026会計年度までに1,900億米ドルと評価される見込みです。賃金の上昇と水排出規制の厳格化は、中国の工場を自動化へと促し、デジタル設備の導入機会を創出しています。一方、ASEANの生産者は労働力の優位性を維持しようとしていますが、EUからの注文を維持するためには、同様の持続可能性基準に直面しています。

北米は成熟していますが、技術に飢えた市場であり、米国の繊維輸出は2022年にメキシコへ64.2億米ドル、カナダへ49.6億米ドルに達しました。USMCAの下での地域貿易はジャストインタイム配送を促進し、消費地に近いマイクロファクトリーの立ち上げを促しています。SECの気候変動提案に基づく持続可能性開示も、ブランドを廃棄物処理を追跡できる国内パートナーへと誘導しています。ヨーロッパは、1,700億ユーロの繊維売上高と130万人の労働者を抱え、拡大生産者責任を含む16の法的手段を繊維戦略の下で制定しています。これらの規則は、最小限の水使用量とPFASフリーの配合を証明できるプリンターに報いるものです。

中東・アフリカと南米は、新たな需要拠点として浮上しています。エジプトの工業団地やブラジルのデジタル化助成金などの政府インセンティブは、飽和したアジアの回廊から投資を誘致することを目的としています。アジア開発銀行は、炭素国境調整措置が厳格化する中で、輸出競争力を維持するために協調的な脱炭素化を提言しています。為替変動と港湾インフラのギャップはリスクをもたらしますが、地域バイヤーが柔軟で地域化された生産におけるROIを認識すれば、導入曲線は急勾配になります。

競争環境

繊維プリンター市場は中程度に細分化されており、従来のスクリーン印刷機サプライヤーと純粋なデジタルイノベーターが競合しています。エプソンがFiery LLCを5億9,140万米ドルで買収したことは、そのソフトウェアとハードウェアのバンドルを強化し、ターンキーエコシステムへの推進を示しています。ArchromaがHuntsmanのTextile Effects事業を買収したことは、染料、助剤、特殊仕上げを42カ国で統合し、垂直統合を強化しています。これらの動きは、インク購入者の交渉力を圧縮し、小規模な競合他社が追いつくのに苦労する可能性のあるR&Dサイクルを加速させています。

技術差別化が核となります。Kornit DigitalのAll-Inclusive Clickスキームは、ハードウェア、消耗品、サービスをプリントあたりの料金に含めることで、設備投資のハードルを下げ、顧客をそのサプライチェーンにロックインします。シングルパスベンダーは、24時間365日の稼働時間とメートルスケールの幅を必要とする自動車および室内装飾の顧客を追い求めています。ノズルアーキテクチャと流体力学に関する特許ポートフォリオは防御的な堀として機能し、Digimarcの850件に及ぶウォーターマークIPライブラリは業界横断的な収束の例です。

戦略的な動きは持続可能性の要請を反映しています。ベンダーは、製品のライフサイクル全体における炭素排出量(cradle-to-gate carbon metrics)を強調し、一部は再生可能エネルギー購入契約をバンドルして、顧客がScope 2目標を達成するのを支援しています。AIモジュールはリアルタイムでノズルの詰まりを診断し、スクラップ率を削減し、利益率が非常に低いセクターで極めて重要であることが証明されています。したがって、競争上のポジショニングは、ハードウェアとコンプライアンス、データ分析、資金調達の柔軟性を組み合わせた包括的な提供にかかっています。

繊維プリンター業界の主要プレイヤー

* セイコーエプソン株式会社

* 株式会社ミマキエンジニアリング

* Kornit Digital Ltd.

* EFI Reggiani (Electronics For Imaging)

* HP Inc.

最近の業界動向

* 2025年3月: ArchromaはHuntsmanのTextile Effects部門の買収を完了し、持続可能なイノベーションに焦点を当てた5,000人規模の部門を設立しました。

* 2025年1月: 京セラドキュメントソリューションズは、Milano Unicaの第40回展示会で、環境に優しいFOREARTHインクジェットテキスタイルプリンターを展示し、持続可能な生地へのコミットメントを強化しました。

* 2024年11月: Kornit Digitalは、第3四半期の売上高が5,070万米ドルとなり、ApolloおよびAtlas MAXプラットフォームの急速な普及を理由に、調整後EBITDAの黒字化を報告しました。

* 2024年10月: Hybrid Digitalは、オンライン小売フルフィルメント向けのダイレクト・トゥ・ガーメント生産能力を拡大するために、KornitのApolloプラットフォームを採用しました。

* 2024年9月: エプソンは、Fiery LLCの5億9,140万米ドルでの買収を完了し、デジタルフロントエンドの専門知識をその印刷ポートフォリオに統合しました。

本レポートは、世界のテキスタイルプリンター市場の現状と将来展望について、包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の全体像、成長を促進する要因、阻害要因、業界のバリューチェーン、規制環境、技術的展望、およびポーターのファイブフォース分析を通じて、詳細な洞察を提供しています。

市場は2030年までに13.6億米ドル規模に達すると予測されており、予測期間中の年平均成長率(CAGR)は4.15%で着実に成長すると見込まれています。地域別では、アジア太平洋地域が市場全体の42.48%を占める最大の市場であり、2030年までのCAGRも5.71%と最も速い成長を遂げると予測されています。

市場の成長を牽引する主な要因は多岐にわたります。まず、ファストファッション業界における大量カスタマイズアパレルへの需要シフトが挙げられます。消費者の個別化ニーズの高まりに応えるため、柔軟な生産体制が求められています。次に、世界的な持続可能性に関する義務化と、水を使用しないデジタル印刷技術の進展が市場拡大の重要な推進力となっています。環境負荷の低減は、現代の製造業において不可欠な要素です。さらに、高速シングルパスインクジェットシステムにおける技術革新は、生産効率と品質を向上させ、デジタル印刷の競争力を高めています。Eコマースの急速な拡大と、それに伴うプリントオンデマンド(POD)のフルフィルメントモデルの普及も、市場に大きな影響を与えています。このモデルは、売れ残り在庫を最大40%削減する効果があり、即日または翌日配送を可能にする地域密着型マイクロファクトリーの導入を促進しています。加えて、AIを活用した自動化の進展や、サプライチェーンのレジリエンスを高めるためのニアショアリング、地域生産(例:EUの炭素国境調整メカニズム「CBAM」)への移行も、市場の構造変化を促しています。

一方で、市場の成長を阻害する要因も存在します。産業用デジタルテキスタイルプリンターへの初期投資が高額であること(50万ドルから200万ドル)は、特に中小企業にとって大きな参入障壁となっています。また、顔料インクの色堅牢度や手触りに関する技術的な限界も課題として挙げられます。揮発性有機化合物(VOC)やPFAS(有機フッ素化合物)を含むインクの再処方にかかるコストや、関連する規制上のハードルも、メーカーにとって負担となっています。さらに、インクジェット部品に不可欠な半導体の供給不安定性も、生産計画に影響を与える可能性があります。従来のスクリーン印刷やハイブリッド印刷の高エネルギー消費と運用コストは、デジタル印刷への移行を加速させる一因でもあります。

印刷技術別では、デジタルインクジェット印刷がスクリーン印刷に比べて優位性を増しています。デジタルインクジェットは、最大95%の節水効果があり、カスタマイズのための小ロット生産に柔軟に対応できます。また、近年ではロータリースクリーンに匹敵する高速印刷が可能になり、新たな持続可能性規制の下で経済的に魅力的な選択肢となっています。デジタルインクジェット印刷には、Direct-to-Fabric (DTF)、Direct-to-Garment (DTG)、昇華型印刷、シングルパスなどの多様な方式が含まれます。

インクタイプ別では、スポーツウェアやテクニカルテキスタイルにおけるポリエステルの使用増加に伴い、分散染料インクと昇華インクが5.83%のCAGRで最も急速に成長しています。その他、反応染料インク、酸性染料インク、顔料インク、UV硬化型・ハイブリッドインク、そして環境に配慮したバイオベース・エコフレンドリーインクなどが市場を構成しています。

市場は、印刷技術、インクタイプ、用途(衣料品・アパレル、ホームテキスタイル、看板・ディスプレイグラフィックス、テクニカルテキスタイルなど)、生地(綿、ポリエステル、絹、混紡など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)といった多角的な視点から詳細にセグメント化され、それぞれの市場規模と成長予測が分析されています。

競争環境においては、セイコーエプソン、ミマキエンジニアリング、Kornit Digital、Electronics For Imaging (EFI Reggiani)、HP Inc.、ローランド ディー.ジー.、ブラザー工業、コニカミノルタ、リコー、京セラ、武藤工業など、世界的に著名な多数の企業が市場に参入しています。本レポートでは、これらの主要企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向を含む詳細な企業プロファイルを提供し、市場集中度や戦略的動向、市場シェア分析を通じて競争状況を明らかにしています。

最後に、本レポートは市場における未開拓の領域(ホワイトスペース)や満たされていないニーズを評価し、将来の市場機会と展望について示唆を与えています。

以上が、本レポートの主要なポイントの要約です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ファストファッションにおける大量カスタマイズアパレルへの移行

- 4.2.2 世界的な持続可能性義務と無水デジタル印刷

- 4.2.3 高速シングルパスインクジェットシステムの進歩

- 4.2.4 Eコマースとオンデマンド印刷のフルフィルメントモデル

- 4.2.5 AI駆動の自動化とマイクロファクトリーの導入

- 4.2.6 ニアショアリングと地域化された生産(例:EU CBAM)

-

4.3 市場の阻害要因

- 4.3.1 産業用デジタルシステムへの高額な設備投資

- 4.3.2 顔料インクの色堅牢度と手触りの限界

- 4.3.3 VOC/PFASインクの再配合コストと規制上のハードル

- 4.3.4 インクジェット部品に影響を与える半導体供給の変動性

- 4.3.5 スクリーン/ハイブリッド印刷の高エネルギーおよび運用コスト

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(数値)

-

5.1 印刷技術別

- 5.1.1 デジタルインクジェット印刷

- 5.1.1.1 ダイレクト・トゥ・ファブリック (DTF)

- 5.1.1.2 ダイレクト・トゥ・ガーメント (DTG)

- 5.1.1.3 昇華転写

- 5.1.1.4 シングルパス & その他

- 5.1.2 スクリーン印刷

- 5.1.2.1 ロータリースクリーン

- 5.1.2.2 フラットベッドスクリーン

- 5.1.3 その他の印刷技術 (アナログ方式)

-

5.2 インクタイプ別

- 5.2.1 反応染料インク

- 5.2.2 酸性染料インク

- 5.2.3 顔料インク

- 5.2.4 分散染料 & 昇華インク

- 5.2.5 UV硬化型 & ハイブリッドインク

- 5.2.6 その他のインクタイプ (バイオベース / 環境配慮型インク)

-

5.3 用途別

- 5.3.1 衣料品 & アパレル

- 5.3.2 ホームテキスタイル

- 5.3.3 サイネージ & ディスプレイグラフィックス

- 5.3.4 テクニカルテキスタイル

- 5.3.5 その他の用途 (装飾品、アクセサリーなど)

-

5.4 生地別

- 5.4.1 綿

- 5.4.2 ポリエステル

- 5.4.3 シルク

- 5.4.4 混紡

- 5.4.5 その他の生地 (リネン、ナイロンなど)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 欧州のその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 南アフリカ

- 5.5.5.5 中東およびアフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 セイコーエプソン株式会社

- 6.4.2 株式会社ミマキエンジニアリング

- 6.4.3 コーニットデジタル株式会社

- 6.4.4 エレクトロニクス・フォー・イメージング(EFI レッジアーニ)

- 6.4.5 HP Inc.

- 6.4.6 ローランド ディー.ジー.株式会社

- 6.4.7 ブラザー工業株式会社

- 6.4.8 コニカミノルタ株式会社

- 6.4.9 株式会社リコー

- 6.4.10 京セラ株式会社

- 6.4.11 武藤工業株式会社

- 6.4.12 Atexco (杭州宏華)

- 6.4.13 Aeoon Technologies GmbH

- 6.4.14 MS Printing Solutions (JKグループ)

- 6.4.15 SPGPrints B.V.

- 6.4.16 ColorJetグループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

繊維印刷機は、布や生地といった繊維製品の表面に、デザインや模様、色彩を施すために用いられる専門的な機械でございます。染料や顔料などの着色剤を繊維に定着させることで、製品に視覚的な価値や機能性を付与いたします。ファッション業界のアパレル製品から、インテリア、さらには産業資材に至るまで、その用途は非常に多岐にわたります。古くは手作業による型染めが主流でしたが、産業革命以降、機械化が進み、現在では高度な技術を搭載した様々な種類の印刷機が開発されております。

繊維印刷機には、その印刷方式によっていくつかの主要な種類がございます。まず、最も広く普及しているのが「スクリーン印刷機」です。これは、メッシュ状のスクリーンにデザインの型を作り、その上からインクをスキージで押し出して印刷する方式です。スクリーン印刷機には、円筒状のスクリーンを回転させながら連続的に印刷する「ロータリースクリーン印刷機」と、平らなスクリーンを用いて一枚ずつ印刷する「フラットスクリーン印刷機」がございます。ロータリー方式は高速かつ大量生産に適しており、一般的なアパレル生地の生産に多く用いられます。一方、フラット方式は、多品種少量生産や、複雑なデザイン、大判の印刷、あるいは厚手の生地への印刷に適しております。

次に、近年急速に普及が進んでいるのが「デジタル捺染機」でございます。これは、インクジェットプリンターの技術を応用したもので、版を必要とせず、コンピューターから直接デザインデータを読み込んで印刷いたします。デジタル捺染機は、デザインの変更が容易で、多色刷りやグラデーション表現に優れており、写真のような精密な表現も可能でございます。少量多品種生産、オンデマンド生産、パーソナライズされた製品の製造に非常に適しており、ファッションのトレンドサイクルが速い現代において、その重要性は増しております。使用されるインクも、顔料インク、反応性インク、酸性インク、分散インクなど、繊維の種類や用途に応じて多様なものが開発されております。

その他には、銅版にデザインを彫刻し、それをローラーで生地に転写する「ローラー印刷機」もございますが、版の作成コストが高く、現在は特定の伝統的な柄や超大量生産の一部で用いられるに留まっております。また、一度紙にデザインを印刷し、それを熱と圧力で繊維に転写する「転写印刷機」もございます。特にポリエステルなどの合成繊維に用いられる昇華転写は、鮮やかな発色と高い堅牢度が特徴で、スポーツウェアや旗などに利用されております。

繊維印刷機の用途は非常に広範でございます。アパレル分野では、Tシャツ、ドレス、スカーフ、水着、スポーツウェアなど、あらゆる衣料品の生地にデザインを施します。インテリア分野では、カーテン、ソファカバー、ベッドリネン、クッションカバー、さらには壁紙など、住空間を彩る製品に利用されます。産業資材としては、自動車の内装材、テント、旗、バナー、医療用繊維、フィルター、さらには特殊な機能を持つスマートテキスタイルなど、多岐にわたる分野でその技術が活用されております。販促品やノベルティ、アート作品の制作にも利用され、その表現の幅は無限大でございます。

繊維印刷機を取り巻く関連技術も進化を続けております。インク・染料技術は、繊維の種類や用途に応じた多様なインクが開発されており、耐光性、耐水性、摩擦堅牢度などの性能向上が図られております。印刷前には、糊付け、精練、漂白といった「前処理」が施され、インクの定着性を高めます。印刷後には、蒸し、水洗、乾燥、固着、柔軟仕上げといった「後処理」が行われ、発色を安定させ、堅牢度を向上させます。デザイン作成から色分解、版作成データの生成、印刷機の制御に至るまで、一連の工程を効率化する「CAD/CAMシステム」は不可欠な技術でございます。また、異なるデバイス間での色の一貫性を保つ「カラーマネジメントシステム」も、品質管理において重要な役割を担っております。近年では、生地の供給から印刷、乾燥、巻き取りまでの一連の工程を自動化する「自動化・ロボット技術」の導入も進んでおります。環境面では、廃水処理技術の向上、インク消費量の削減、VOC(揮発性有機化合物)排出抑制など、環境負荷の低減に向けた技術開発も活発に行われております。

市場背景としましては、デジタル化の進展が最も大きなトレンドでございます。消費者のニーズが多様化し、多品種少量生産、短納期、そしてデザインの自由度向上への要求が高まる中で、デジタル捺染機の市場は急速に拡大しております。また、サステナビリティへの意識の高まりも重要な要素です。環境負荷の低い印刷プロセス、例えば水使用量を大幅に削減する無水印刷技術や、環境配慮型インクへの関心が高まっております。消費者の個性を重視する「パーソナライゼーション」の傾向も強く、オーダーメイドやカスタマイズ製品の需要が増加しております。これにより、オンデマンド生産が可能となり、在庫リスクの低減やリードタイムの短縮が求められるサプライチェーンの変化も加速しております。アジアを中心とした新興国市場では、繊維産業が盛んであり、生産効率向上や品質向上のための設備投資が活発に行われております。

将来展望としましては、繊維印刷機はさらなるデジタル化と自動化の道を歩むと予想されます。AIを活用したデザイン生成、品質管理、生産最適化が進み、ロボットによる完全自動化ラインの構築が現実のものとなるでしょう。環境負荷の低減は引き続き重要なテーマであり、無水印刷技術のさらなる普及、バイオベースインクの開発、リサイクル可能な繊維への対応が加速いたします。IoT技術の進化により、生産データのリアルタイム監視、予知保全、サプライチェーン全体の最適化を実現する「スマートファクトリー化」が進展するでしょう。また、導電性インクを用いたウェアラブルデバイスや、抗菌・消臭機能を持つ繊維への印刷など、機能性繊維への対応が進み、高付加価値化が図られます。消費地に近い場所での少量生産や、地域ごとのニーズに合わせた生産体制を構築する「オンデマンド・分散型生産」も拡大していくと考えられます。将来的には、繊維製品の立体的な構造への印刷や、繊維そのものを3Dプリンターで造形する技術との融合も進み、新たな表現の可能性が広がることが期待されます。