同意管理市場 規模・シェア分析 成長トレンド・予測 (2025-2030年)

同意管理市場は、コンポーネント別(ソフトウェア、サービス)、展開モデル別(クラウド、オンプレミス)、タッチポイント別(ウェブアプリ、モバイルアプリ、API/SDK)、組織規模別(大企業、中小企業)、エンドユーザー産業別(IT・通信、BFSIなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

同意管理市場の概要

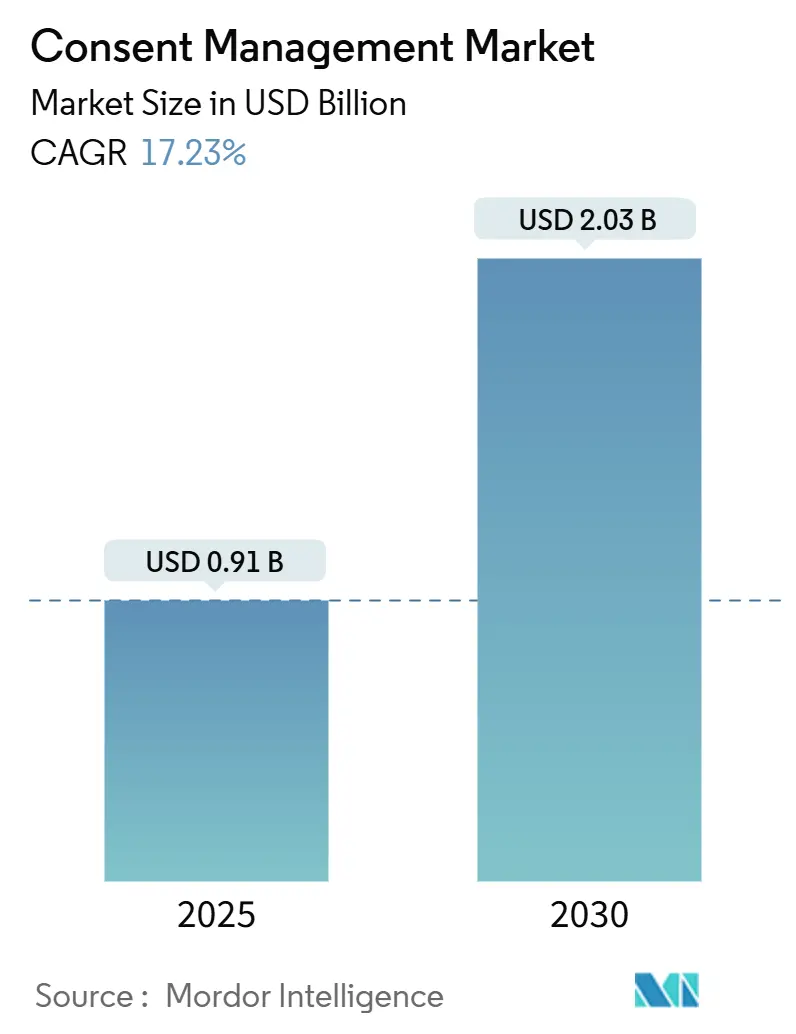

同意管理市場は、2025年には0.91億米ドルに達し、2030年には2.03億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は17.23%と見込まれています。この市場拡大は、世界的に厳格化するプライバシー規制、業界全体でのファーストパーティデータ戦略への移行、そして顧客の信頼を築く上での同意の重要性に対する経営層の認識の高まりによって支えられています。

北米における規制執行の強化、アジア太平洋地域での迅速な規制導入、そしてクラウドベースの同意オーケストレーションにおける急速な技術革新が、ベンダーの投資をプラットフォームの広範な機能、AI駆動の自動化、シームレスなID統合へと向かわせています。競争上の差別化は、ウェブ、モバイル、IoTの各タッチポイントで詳細なパーミッションを組み込む能力と、同意シグナルを実用的なマーケティングインテリジェンスに変換するリアルタイム分析を提供する能力にますます依存しています。大手テクノロジー企業がこの分野に参入する中で市場の統合が進んでおり、既存ベンダーは機能セットの拡充、パートナーエコシステムの拡大、そして業界特化型ソリューションの追求を迫られています。

主要なレポートのポイント

* コンポーネント別: ソフトウェアが2024年に同意管理市場シェアの67.3%を占め、サービスは2030年までに17.5%のCAGRで拡大すると予測されています。

* 展開モデル別: クラウドソリューションは2024年に同意管理市場規模の64.48%を占め、2025年から2030年の間に18.3%のCAGRで成長すると予想されています。

* タッチポイント別: ウェブアプリケーションが2024年に56.02%の収益シェアでリードしましたが、モバイルアプリは2030年までに19.1%のCAGRで成長すると予測されています。

* 組織規模別: 大企業が2024年に同意管理市場シェアの47.6%を占めましたが、中小企業(SMBs)は2030年までに18.7%のCAGRで最速の成長を遂げると見込まれています。

* エンドユーザー産業別: 小売およびEコマースが2024年に同意管理市場規模の25.2%を占めましたが、ヘルスケアは2030年までに19.1%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年に36.7%の収益を占めましたが、アジア太平洋地域は2025年から2030年の間に17.8%のCAGRで成長すると予測されています。

グローバル同意管理市場の動向と洞察

市場の推進要因

1. 厳格なグローバルおよびセクター固有のプライバシー規制が市場拡大を牽引

2025年には、米国の8つの州で新たなプライバシー法が施行され、インドのデジタル個人データ保護法、そして司法省の国家安全保障に関する新規則が発効しました。これにより、企業は同意ツールとガバナンスプロセスを刷新せざるを得なくなっています。メリーランド州の機密データ販売禁止やニュージャージー州の未成年者保護強化といった州法は、従来のクッキーポップアップでは対応できない、極めて詳細なパーミッション設定を要求しています。金融機関も、GDPRの罰則強化、インドの生体認証保護、オーストラリアのオープンバンキング規制強化といった同様の圧力に直面しています。2024年に科された数百万ドル規模の罰金は、同意プラットフォームが裁量的なアドオンではなく、中核的なインフラであるという認識を強め、予算の再配分と役員レベルでの監視を促しています。

2. クッキー廃止後のファーストパーティデータ戦略が同意アーキテクチャを再構築

Googleがサードパーティクッキーの維持を決定しつつ、2024年8月に統合されたCMP(同意管理プラットフォーム)設定をリリースしたことは、企業の焦点をクッキーコンプライアンスから包括的なデータガバナンスへと移行させ、同意管理市場を活性化させました。調査によると、B2Cブランドの78%が現在、直接的なデータ収集を優先しており、ウェブ、アプリ、サーバー環境全体でユーザーの好みを尊重するオーケストレーションエンジンへの需要が高まっています。Microsoftが2025年5月5日までに広告主に対して同意シグナルを渡すことを義務付けたことで、同意モードとリアルタイムのプリファレンスAPIの採用が加速しました。Didomiのような企業が推進するサーバーサイドタグ付けは、コンプライアンスを犠牲にすることなくキャンペーンパフォーマンスを維持できるプライバシー保護の代替手段として注目を集めています。

3. データ信頼のユーザーエクスペリエンスが競争上の差別化要因として浮上

欧州の規制当局は現在、法的文言と同様にインターフェースデザインを厳しく審査しています。ドイツの2025年同意管理条例は、企業に通知の短縮、ダークパターンの排除、真の選択肢の提示を義務付けており、同意ワークフローのUXファーストな再構築を促しています。ブランドは行動分析を組み込み、バナーのコピー、シーケンス、アイコンをA/Bテストすることで、各変更がオプトイン率に与える影響を定量化しています。「同意か支払いか」モデルは欧州データ保護委員会による厳格な審査が続いており、ベンダーは摩擦のない購読代替手段を提供するプリファレンスセンターの構築を奨励されています。UCバークレーの学術研究は、プライバシーエンジニアリングがデザイン思考とコードを融合させ、同意をコンプライアンスのハードルから生涯価値を高めるレバーへと昇華させていることを強調しています。

4. IoTエッジデバイスへの同意組み込みが技術革新を刺激

ウェアラブル、車両、ホームセンサーは、ますます大量の機密データを収集していますが、多くの場合、従来のユーザーインターフェースを欠いています。デバイスメーカーは、音声プロンプト、QRコードによるオプトインフロー、ブロックチェーンベースの同意トークンを統合し、制約のあるネットワーク全体でパーミッションを同期させています。自動車OEMは現在、個々の乗客の選択を追跡し、管轄区域を考慮した国境を越えたデータ転送を可能にし、規制当局が検査時に検証できる監査証跡を保持する必要があります。新興のIoT SAFEプロトコルは、安全なデバイス認証をさらに要求しており、同意プラットフォームは、接続が再開されたときに状態をバッチ同期しながら、ポリシーロジックをローカルにキャッシュできる軽量エージェントを提供することを促しています。

市場の抑制要因

1. 絶えず変化する複数管轄区域の要件が導入の障壁を形成

米国の19州、EU、中国、インドで事業を展開する組織は、相反するオプトイン、オプトアウト、データローカライゼーションの規則を調整する必要があり、設定のオーバーヘッドと法的コンサルティング費用を増大させています。インドの「同意マネージャー」という概念は、データフローに新たな主体を加え、中国の越境セキュリティ評価は、国内のサイバーセキュリティ監査官のデータガイダンスを満たす同意記録を要求しています。グローバルな標準がないため、企業のプライバシーチームは並行する規則セットを維持しており、プログラム総予算の最大40%を消費し、導入サイクルを長期化させています。

2. 中小企業におけるプライバシーツールへの低い予算が市場浸透を制限

高度なCMPは、多くの場合、中小企業の手の届かない専門サービスやカスタム統合を必要とします。多くの中小企業は依然として、地域の規則を満たさない低コストのクッキーポップアップに依存しており、罰金や広告制限のリスクにさらされています。Googleが欧州で運営されるAd Managerプロパティに対して認定CMPを義務付けたことで、小規模ブランドでさえ同意スタックのアップグレードを余儀なくされています。しかし、初期費用と限られた技術スタッフが依然として導入の妨げとなっています。このギャップを埋めるために、簡素化された定額制SaaS提供やガイド付き設定を提供するベンダーは、かなりの未開拓セグメントを開拓する可能性がありますが、採用は依然として遅れており、全体の成長曲線が抑制されています。

セグメント分析

1. コンポーネント別:ソフトウェアの優位性に対し、サービスが加速

ソフトウェアプラットフォームは2024年に67.3%の収益を生み出し、デジタル資産全体でスケーラブルな自動バナーレンダリング、プリファレンスボールト、コンプライアンスダッシュボードに対する根強い需要を反映しています。実装、統合、マネージドコンプライアンスをカバーするサービスは、組織が規制解釈と継続的な監視を外部委託するにつれて、年間17.5%で拡大しています。この勢いは、ポリシーの複雑さがポイントアンドクリック設定を上回っており、法律、UX、DevSecOpsのスキルセットを組み合わせた学際的なチームへの需要が高まっていることを示しています。

サービスプロバイダーは、自動スキャン、スクリプト分類、エッジ同意監視をパッケージ化されたサービスに組み込み、プロジェクトのタイムラインを短縮し、総所有コストを削減しています。これにより、企業は継続的なルールセットの更新を委任でき、立法府が法令を改訂する際にバナーが適応することを保証できます。予測期間中、特に社内にプライバシーエンジニアが不足している中堅市場の購入者向けに、ライセンスソフトウェアと付加価値サービスをバンドルしたハイブリッドモデルが普及するでしょう。

2. 展開モデル別:クラウドの優位性が加速

クラウドデリバリーは2024年に64.48%の収益を占め、予測期間中に18.3%のCAGRを記録すると予想されています。クラウドの採用は、常時稼働のルール更新、遅延のないバナー呼び出しのためのグローバルエッジノード、同意シグナル処理のための弾力的なコンピューティングへの需要によって推進されています。クラウドソリューションの同意管理市場規模は、アップグレードプロジェクトを不要にする自動機能リリースによって最も速く拡大するでしょう。オンプレミス展開は、データレジデンシーと内部監査義務がローカルストレージを要求するヘルスケアおよび金融サービスで存続していますが、これらのセクターでさえ、分析データや非識別データをセキュアなクラウド環境にルーティングするハイブリッドアーキテクチャに移行しています。

エッジコンピューティングはさらなるニュアンスをもたらします。コネクテッドカー、スマートファクトリー、遠隔医療デバイスは、常に中央サーバーに依存できない低遅延の同意チェックを要求します。クラウドベンダーは、接続が再開されたときに状態を同期しながら、ポリシーロジックをローカルにキャッシュする軽量エージェントで対応し、主権要件とグローバルオーケストレーションを融合させています。

3. タッチポイント別:モバイルアプリがウェブの優位性に挑戦

ウェブプロパティは2024年に56.02%のシェアを維持しましたが、アプリ内コマースとコンテンツストリーミングの急増により、モバイルアプリは19.1%のCAGRで成長しています。モバイルの同意管理市場シェアは、画面が小さいほどスタックダイアログやジェスチャーベースのオプトインといった新しいUXパターンが必要となるため、急速に拡大するでしょう。iOS、Android、およびクロスプラットフォームフレームワーク全体で同意を調和させるネイティブSDKへの推進は、開発者の採用を簡素化し、一貫したプリファレンス処理を促進します。

チャットボット、音声アシスタント、ARオーバーレイ全体で同意のポータビリティを可能にするAPIは、オムニチャネルジャーニーが拡大するにつれて関連性を増しています。トークンベースの認証情報は、ユーザーの選択をデバイス間で移動させ、疲労を最小限に抑え、信頼を強化します。これらのAPIはサーバーサイドのデータ収集もサポートし、許可されたプリファレンスが存在する場合にのみマーケティングタグが発火することを保証します。

4. 組織規模別:大企業の優位性にもかかわらず、中小企業が成長を牽引

大企業は2024年の収益の47.6%を占め、複雑な国際的な事業展開とプラットフォームおよびコンサルティング費用を吸収できる予算によって支えられています。しかし、規制義務が広がり、広告プラットフォームが非準拠サイトを遮断するにつれて、中小企業の採用は18.7%のペースで先行しています。ベンダーは、障壁を下げるために、階層型ライセンス、ウィザードベースの展開、テンプレート化された通知を導入しています。

同意管理市場での成功は、最終的に中小企業が求める迅速な価値実現の期待に応えるかどうかにかかっています。基本的なタグスキャン、詳細な分析、自動翻訳された通知を単一のダッシュボードにバンドルした製品は、実装の摩擦を軽減します。2025年から2030年にかけて、中小企業は新規サブスクリプションのより大きな部分を占めるでしょうが、顧客あたりの収益は大企業アカウントよりも低いままです。

5. エンドユーザー産業別:小売の優位性の中でヘルスケアが成長をリード

小売およびEコマースは2024年の売上高の25.2%を占めました。これは、オムニチャネルのパーソナライゼーション、ロイヤルティプログラム、および高いトラフィック量が堅牢な同意オーケストレーションを必要としたためです。一方、ヘルスケアは、保護された健康情報の転送に対する国家安全保障上の制限とHIPAAの厳格な執行に拍車をかけられ、19.1%のCAGRで最速の成長を遂げています。ヘルスケア分野の同意管理市場規模は、遠隔医療、医療機器のデータストリーム、および機密性の高い生体認証データを扱う患者ポータルによって、2030年までに2倍以上になると予想されています。

金融サービス、メディア、通信、公共部門の各機関も、ID検証、興味ベースの広告、スマートシティイニシアチブが透明なデータパーミッションを必要とするため、投資を深めています。教育分野では、エドテックプロバイダーが未成年者向けの親の同意ワークフローを採用することで、段階的な需要が加わり、多様な業界での採用プロファイルが完成しています。

地域分析

1. 北米

北米は2024年に36.7%と最大の収益を上げました。これは、カリフォルニア州プライバシー権法(CPRA)、州レベルの法令の増加、およびファーストパーティデータガバナンスへの企業の注力によって支えられています。連邦機関は2025年4月に監視をさらに強化し、機密性の高い米国個人データへの外国からのアクセスを制限し、医療提供者とクラウドプロセッサーに同意検証のアップグレードを義務付けました。カナダのPIPEDA改正とメキシコの新興フレームワークは、地域の複雑さを増大させ、企業は州や国によって通知を自動調整できるプラットフォームへと向かっています。

2. アジア太平洋

アジア太平洋地域は、2030年までに17.8%のCAGRで成長する最速の地域です。これは、インドのデジタル個人データ保護法が「同意マネージャー」を正式化し、中国が越境移転セキュリティ評価を施行しているためです。日本、韓国、オーストラリアは成熟した制度の下で安定した採用を維持しており、インドネシア、ベトナム、フィリピンは施行段階に入り、新たな需要を喚起するでしょう。人口の多い市場におけるユーザーの疲労は、視覚的に合理化された通知デザインと代替の合法的な根拠における革新を促進しています。

3. 欧州

欧州は成熟しつつも進化する市場です。GDPRは引き続きコンプライアンスの基盤ですが、ドイツの同意管理条例とEU AI法は、インターフェースの改善とアルゴリズムの透明性を要求する新たな層を追加しています。「同意か支払いか」モデルに関するEU全体の議論は、公平な無料の代替手段を提供するプリファレンスセンターの開発を促進しています。英国のポストBrexit規則の進化は、異なるオプトアウトメカニズムを生み出し、ベンダーはEUと英国の訪問者向けに設定可能なテンプレートを維持することを余儀なくされています。

競争環境

市場集中度は中程度であり、上位5社が世界の収益の約半分を占めています。2024年には、Googleが統合CMP設定を展開し、MicrosoftがEEA広告キャンペーンに同意モードを義務付けたことで、競争が激化しました。これにより、既存ベンダーはAI支援のバナー最適化、クロスデバイスIDスティッチング、ゼロタッチモバイルSDKへの投資を余儀なくされました。

戦略的統合がこの分野を再構築しています。EQS Groupによる2024年12月のOneTrustの倫理部門買収は、内部告発、インシデント対応、同意オーケストレーションにわたるエンドツーエンドのガバナンスへのベンダーの動きを示しています。ForgeRockとOneTrustのようなパートナーシップは、IDフェデレーションと同意管理を統合されたジャーニーにもたらし、認証から承認への引き渡しを容易にしています。TranscendやPrivadoなどのディスラプターは、コード中心のプライバシーツールと継続的な監視によって差別化を図っています。Transcendの顧客の90%は移行後にコンプライアンスが強化されたと報告しており、Privadoの2024年の調査では、ウェブサイトの75%が依然として同意規則に違反していることが示されており、イノベーションの大きな余地があることを示唆しています。

新興のニッチ分野には、IoT同意オーケストレーション、Web3クレデンシャル発行、プライバシー組み込みDevSecOpsパイプラインなどがあります。測定可能なビジネス価値、キャンペーン離脱率の低下、オプトイン率の向上、法的費用の削減を提供するベンダーは、購入者が同意をコストセンターではなく成長促進要因と見なすようになるにつれて、純粋にコンプライアンス主導の製品を上回るでしょう。

同意管理業界の主要プレイヤー

* OneTrust

* TrustArc

* Usercentrics (incl. Cookiebot)

* Crownpeak

* Quantcast

最近の業界動向

* 2025年5月: Microsoft Advertisingは、EEA、英国、スイスのキャンペーンに対し、2025年5月5日までに同意シグナルを義務化し、同意モードの要件を正式化しました。

* 2025年1月: 米国司法省は、2025年4月8日発効の規則を発行し、機密性の高い米国個人データへの外国からのアクセスを制限し、医療機関に新たな同意管理を義務付けました。

* 2024年12月: EQS GroupはOneTrustの倫理・コンプライアンス部門を買収し、米国でのプレゼンスを拡大しました。

* 2024年11月: Privadoの「State of Website Privacy Report 2024」は、米国およびEUのサイトの75%が依然として同意要件に準拠していないことを示しました。

このレポートは、グローバルな同意管理市場に関する詳細な分析を提供しています。

1. はじめに:調査の目的と市場定義

本調査は、ウェブサイト、モバイルアプリ、コネクテッドデバイス、APIフックなど、様々なタッチポイントにおけるユーザーの許可を捕捉、保存、更新、監査し、GDPR、CCPA、LGPD、DPDPといった厳格なプライバシー規制への遵守を自動化する専用ソフトウェアおよび専門サービスによって生み出される年間収益を「同意管理市場」と定義しています。詳細な設定を保持せず、検証可能な監査ログを発行しない単純なワンステップのクッキーバナーは、本調査の対象外とされています。

2. エグゼクティブサマリーと市場規模・成長予測

同意管理市場は、2025年には9億1,000万米ドルの規模に達し、2030年までには20億3,000万米ドルに成長すると予測されています。地域別では、2024年に北米が36.7%の収益シェアを占め、州レベルのプライバシー法と企業の強力な導入が市場を牽引しています。最速の成長が見込まれるセグメントはヘルスケア分野で、保護された健康情報の転送に関する厳格な規制により、2025年から2030年にかけて年平均成長率(CAGR)19.1%で拡大すると予測されています。また、規制の複雑さと社内のプライバシー専門知識の不足から、導入コンサルティングやマネージドコンプライアンスサービスへの需要が高まり、サービス分野はCAGR 17.5%で急速に拡大しています。展開モデルの中では、リアルタイムの規制更新、弾力的なスケーラビリティ、グローバルなエッジ配信を提供するクラウドプラットフォームが、最高のCAGR 18.3%を予測されています。

3. 市場の推進要因

市場の成長を促進する主な要因としては、GDPR、CCPA、HIPAAなど、世界および特定のセクターにおける厳格なプライバシー規制の強化が挙げられます。さらに、サードパーティクッキーの廃止後のファーストパーティデータ戦略の爆発的な増加、競争上の差別化要因としてのデータ信頼性UXの台頭、IoTエッジデバイス(ウェアラブル、車両など)への同意管理機能の組み込み、DevSecOpsスタックにおける「Privacy as Code」パイプラインの自動化、Web3エコシステムにおける検証可能なクレデンシャルとしての同意トークンの活用も重要な推進力となっています。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。絶えず変化する複数の法域にわたる要件への対応の複雑さ、中小企業(SMBs)におけるプライバシー関連ツールへの予算の低さ、消費者の同意疲れによるオプトイン率の低下、そして普遍的な同意の相互運用性標準の欠如が主な阻害要因として挙げられます。

5. セグメンテーションの概要

本レポートでは、市場をコンポーネント別(ソフトウェア、サービス)、展開モデル別(クラウド、オンプレミス)、タッチポイント別(ウェブアプリ、モバイルアプリ、API/SDK)、組織規模別(大企業、中小企業)、エンドユーザー産業別(IT・通信、政府・公共部門、ヘルスケア・ライフサイエンス、小売・Eコマース、BFSI、メディア・エンターテイメント、その他)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細に分析しています。

6. 競合環境

市場の集中度、戦略的動向、市場シェア分析に加え、OneTrust、TrustArc、Cookiebot、Quantcast、Crownpeak、Didomi、BigID、Osano、Piwik PRO、Trunomi、HIPAA-T、Ketch、Usercentrics、Civic UK、ConsentManager.net、Sourcepoint Technologies、Termly、Securiti.ai、MineOS (Mine PrivacyOps)、Privado.ai、IBM、Salesforceといった主要企業のプロファイルが提供されています。これには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。

7. 調査方法論

本調査は、北米、欧州、アジア太平洋、ラテンアメリカの製品責任者、プライバシー顧問、マーケティング技術インテグレーター、データ保護責任者への一次調査と、公的機関のポータル、業界団体、マクロ経済指標を用いた二次調査を組み合わせて実施されています。市場規模の算出と予測は、トップダウンおよびボトムアップのアプローチを併用し、多変量回帰分析を用いて2025年から2030年の見通しを導き出しています。データは毎年更新され、重要な法改正やプラットフォームの変更があった場合には中間更新も行われ、高い信頼性を確保しています。

8. 市場機会と今後の展望

レポートでは、市場における未開拓の領域や満たされていないニーズについても評価し、将来の機会と展望を提示しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 厳格な世界的および分野別プライバシー規則(GDPR、CCPA、HIPAAなど)

- 4.2.2 サードパーティCookieの廃止後のファーストパーティデータ戦略の爆発的増加

- 4.2.3 競争上の差別化要因としてのデータ信頼UXの台頭

- 4.2.4 IoTエッジデバイス(ウェアラブル、車両)内での組み込み同意

- 4.2.5 DevSecOpsスタックにおけるコードとしての自動化されたプライバシーパイプライン

- 4.2.6 Web3エコシステムにおける検証可能なクレデンシャルとしての同意トークン

-

4.3 市場の阻害要因

- 4.3.1 絶えず変化する複数管轄区域の要件

- 4.3.2 中小企業におけるプライバシーツールへの低い経営予算

- 4.3.3 消費者の同意疲れによるオプトイン率の低下

- 4.3.4 ユニバーサルな同意相互運用性標準の欠如

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 市場に対するマクロ経済トレンドの評価

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ソフトウェア

- 5.1.2 サービス

-

5.2 展開モデル別

- 5.2.1 クラウド

- 5.2.2 オンプレミス

-

5.3 タッチポイント別

- 5.3.1 ウェブアプリ

- 5.3.2 モバイルアプリ

- 5.3.3 API/SDK

-

5.4 組織規模別

- 5.4.1 大企業

- 5.4.2 中小企業

-

5.5 エンドユーザー産業別

- 5.5.1 ITおよび通信

- 5.5.2 政府および公共部門

- 5.5.3 ヘルスケアおよびライフサイエンス

- 5.5.4 小売およびEコマース

- 5.5.5 BFSI

- 5.5.6 メディアおよびエンターテイメント

- 5.5.7 その他(旅行、教育)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 南米のその他の地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 ヨーロッパのその他の地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 アジア太平洋のその他の地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 中東のその他の地域

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 ケニア

- 5.6.5.2.4 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 OneTrust

- 6.4.2 TrustArc

- 6.4.3 Cookiebot

- 6.4.4 Quantcast

- 6.4.5 Crownpeak

- 6.4.6 Didomi

- 6.4.7 BigID

- 6.4.8 Osano

- 6.4.9 Piwik PRO

- 6.4.10 Trunomi

- 6.4.11 HIPAA-T

- 6.4.12 Ketch

- 6.4.13 Usercentrics

- 6.4.14 Civic UK

- 6.4.15 ConsentManager.net

- 6.4.16 Sourcepoint Technologies

- 6.4.17 Termly

- 6.4.18 Securiti.ai

- 6.4.19 MineOS (Mine PrivacyOps)

- 6.4.20 Privado.ai

- 6.4.21 IBM

- 6.4.22 Salesforce

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

同意管理とは、企業や組織が個人情報を取り扱う際に、その収集、利用、保管、共有などについて、データ主体である個人の明確な同意を得て、それを適切に記録し、管理する一連のプロセスを指します。これは、個人情報保護法やGDPR(一般データ保護規則)といった世界各国のプライバシー関連法規において、個人情報処理の正当な根拠として「同意」が重視されている背景から、その重要性が飛躍的に高まっています。単に同意を得るだけでなく、同意の内容(何に、いつ、どのように同意したか)、同意の撤回、変更といったライフサイクル全体を管理することが求められます。透明性とユーザーコントロールの確保がその核心にあります。

同意管理には様々な種類が存在します。最も一般的なものとしては、ウェブサイトにおけるクッキー同意が挙げられます。これは、ユーザーがウェブサイトを訪問した際に、トラッキング目的のクッキー利用について同意を求めるものです。また、特定のサービス利用規約への同意や、メールマガジンの購読、マーケティング目的でのデータ利用に関する同意など、サービス提供の各段階で求められる同意もあります。さらに、未成年者のデータを取り扱う場合には、保護者からの同意が必要となるケースも多く見られます。同意の粒度も重要であり、全てのデータ利用に一括で同意を求めるのではなく、特定の目的やデータ項目ごとに細かく同意の有無を選択できる「きめ細やかな同意(Granular Consent)」が、ユーザーのプライバシー保護の観点から推奨されています。技術的な側面では、同意情報を一元的に管理する集中型システムと、ブロックチェーン技術などを活用してユーザー自身が同意情報を管理する分散型システムのアプローチも議論されています。

同意管理の用途は多岐にわたります。ウェブサイトやモバイルアプリケーションでは、ユーザーの行動分析、パーソナライズされた広告配信、アカウント作成時の個人情報登録などに際して同意が取得されます。マーケティング分野では、顧客へのダイレクトメール送付やプロファイリング、キャンペーン実施のために同意が不可欠です。医療分野では、患者の診療情報共有や臨床研究への参加、金融サービスでは、本人確認(KYC)や第三者機関との情報連携において同意が求められます。また、スマート家電やIoTデバイスが普及する中で、これらのデバイスから収集されるデータの利用についても、ユーザーの同意を得ることが重要になっています。企業内部の人事管理においても、従業員の個人データ処理に関して同意管理の原則が適用されることがあります。これらの用途を通じて、企業は法的要件を満たしつつ、ユーザーとの信頼関係を構築し、データに基づいたサービス提供を継続することが可能になります。

同意管理を効果的に実施するためには、様々な関連技術が活用されます。その中心となるのが、同意管理プラットフォーム(CMP: Consent Management Platform)です。CMPは、ユーザーからの同意取得、同意記録の保管、同意状況の更新、そして同意に基づいたデータ処理システムへの連携を一元的に行うための専門的なソフトウェアソリューションです。また、ユーザーの認証と認可を管理するIDおよびアクセス管理(IAM: Identity and Access Management)システムは、同意管理と密接に連携し、同意したユーザーのみが特定のデータやサービスにアクセスできるような仕組みを構築します。データガバナンスツールは、企業内のデータがどこにあり、どのように利用されているかを可視化し、同意管理の対象となるデータを特定する上で不可欠です。さらに、プライバシー強化技術(PETs: Privacy Enhancing Technologies)は、同意を得たデータの匿名化や仮名化、差分プライバシーといった手法を通じて、データの有用性を保ちつつプライバシーリスクを低減します。将来的には、ブロックチェーン技術が、改ざん不可能な同意記録の管理や、ユーザー自身が同意をコントロールする自己主権型アイデンティティ(SSI)の基盤として期待されています。

同意管理の市場背景は、主に世界的な個人情報保護規制の強化と、それに伴う消費者のプライバシー意識の高まりによって形成されています。欧州のGDPR、米国のCCPA/CPRA、日本の個人情報保護法、中国の個人情報保護法(PIPL)など、各国・地域で厳格なデータ保護法が施行されており、これらの法律は、個人データの処理に際して明確な同意を義務付けています。違反した場合には、多額の罰金や企業の評判失墜といった重大なリスクを伴うため、企業は同意管理への投資を余儀なくされています。また、デジタル化の進展により、企業が収集・利用するデータ量が爆発的に増加しており、その管理の複雑さも増しています。消費者は、自身のデータがどのように利用されているかについて、より高い透明性とコントロールを求めるようになっており、企業がこれを怠ると、顧客離れやブランドイメージの低下に直結します。このような状況下で、同意管理は単なる法的義務の遵守に留まらず、企業が顧客との信頼関係を構築し、持続可能なビジネスを運営するための重要な戦略的要素となっています。

同意管理の将来展望としては、まず、より高度な粒度と透明性が求められるようになるでしょう。ユーザーは、自身のデータ利用について、さらに細かく、かつ分かりやすい形で選択できる環境を望むようになります。これに伴い、同意管理システムは、ユーザーインターフェースの改善や、同意状況のリアルタイムな可視化機能の強化が図られると考えられます。また、AIや機械学習技術の進化は、同意管理の効率化に貢献する可能性があります。例えば、ユーザーの行動パターンから最適な同意取得タイミングを予測したり、複雑な法的要件を自動的に解釈して適切な同意フォームを生成したりする技術が開発されるかもしれません。さらに、ブロックチェーンを活用した分散型同意管理や自己主権型アイデンティティの普及により、企業主導ではなく、ユーザー自身が自身の同意情報を完全にコントロールする「ユーザー中心の同意管理」が主流になる可能性も秘めています。異なるプラットフォームやサービス間での同意情報の相互運用性(Interoperability)の確保も重要な課題であり、標準化の動きが進むことも予想されます。最終的には、同意管理は、単なるコンプライアンスツールではなく、企業が倫理的なデータ利用を実践し、顧客との深い信頼関係を築くための基盤として、その役割を一層拡大していくことでしょう。