持続型ペグrhG-CSF市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

持続型PEG-RhG-CSF市場レポートは、製品タイプ(ペグフィルグラスチム(先発品)、ペグフィルグラスチムバイオシミラーなど)、投与形態(プレフィルドシリンジ、オンボディインジェクター、オートインジェクターなど)、適応症(化学療法誘発性好中球減少症、幹細胞動員など)、流通チャネル(病院薬局など)、および地域(北米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

長期間作用型PEG-rhG-CSF市場の概要

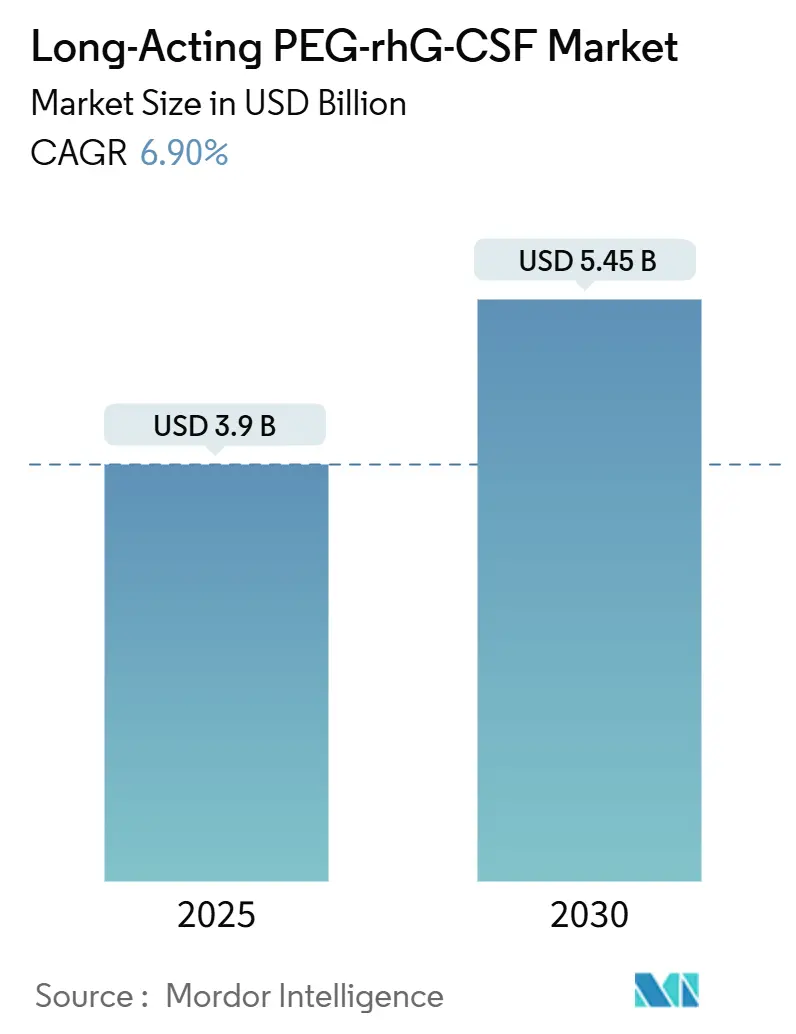

長期間作用型PEG-rhG-CSF市場は、2025年には39億米ドルと推定され、2030年には54.5億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.90%です。この市場は中程度の集中度を示しており、北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。

市場の全体的な動向

市場の需要は、デバイスによるアドヒアランスの向上、バイオシミラーの迅速な発売、および低価格を優遇する償還制度改革へとシフトしています。2024年において、ペグフィルグラスチムの先発品ブランドは市場シェアの47.23%を占めていましたが、互換性のあるバイオシミラーが年間11.15%で成長し、リベート保護された処方集を破壊しているため、その優位性は縮小しています。

投与形態別では、プレフィルドシリンジが依然として収益の62.17%を占めていますが、オンボディインジェクターは外来腫瘍学モデルがクリニック受診を減らし、予防的治療を患者の自宅へ移行させるため、14.55%のCAGRで拡大しています。適応症別では、化学療法誘発性好中球減少症(CIN)が2024年の投与量の77.83%を占めていましたが、連邦政府の備蓄に支えられた急性放射線症候群(ARS)の利用は11.23%のCAGRで増加し、景気循環に左右されない収益源を生み出しています。地域別では、北米が2024年の売上高の43.11%を占めましたが、中国と日本がバイオシミラーの承認を合理化しているため、アジア太平洋地域は12.34%のCAGRで最も急速に成長しています。

主要な市場動向と洞察

市場を牽引する要因:

1. 腫瘍学パイプラインの強化と高密度化学療法プロトコル:

乳がんに対する隔週AC-T療法のような高密度レジメンは、治療間隔を短縮し、発熱性好中球減少症のリスクを20%以上に高めるため、一次予防として単回投与のペグフィルグラスチムが不可欠となっています。2024年にはFDAが17種類の新たな細胞傷害性併用療法を承認し、その半数が骨髄抑制管理を必要とする生物学的製剤であったため、長期間作用型PEG-rhG-CSF市場の対象患者プールが拡大しました。単回投与による予防は、毎日のフィルグラスチムと比較してクリニック受診を80%削減し、病院のコスト削減目標と一致します。オンボディインジェクターが24時間投与を自動化することで、外来環境での患者によるスケジュール管理が容易になり、アドヒアランスがさらに向上します。

2. 発熱性好中球減少症予防に関するガイドラインの義務化:

ASCO、NCCN、EORTCのガイドラインでは、発熱性好中球減少症のリスクが20%を超えた場合、一次G-CSF予防が必須とされており、ペグフィルグラスチムが電子処方箋に組み込まれ、処方医の裁量が制限されています。メディケア・パートDはバイオシミラーを先発品の平均販売価格(ASP)の85%で償還するため、保険者は低コストの選択肢を採用し、患者アクセスを拡大するよう奨励されています。欧州でも同様の国家腫瘍学プロトコルが採用されており、インドの国家がんネットワークも2024年に同様のガイダンスを発表しました。高齢者層は、AGIHOが2024年に予防推奨を拡大したことで特に恩恵を受け、高齢化経済圏における治療対象人口が30%増加しました。

3. バイオシミラーの急速な普及と価格低下:

特許切れとバイオシミラーの参入により、20の高所得国でPEG-rhG-CSFの価格が5%~68%下落し、毎日のフィルグラスチムに対する歴史的なプレミアムが縮小しました。WHOの2023年必須医薬品リストへの掲載は、低資源環境における単回投与の利便性を強調し、欧州の参照価格制度は自動代替を義務付けているため、バイオシミラーはすでに地域全体の35%の販売量を占めています。米国では、リベート契約が依然として先発品を保護し、承認後1年以上も同等品の導入を遅らせていますが、インフレ抑制法(IRA)はバイオシミラーをメディケア交渉から除外しており、2026年以降も既存製品のシェアを侵食する十分な価格余地を残しています。

4. 外来・在宅がん治療モデルへの移行:

ほとんどの化学療法治療が外来または在宅環境で行われるようになり、7~10回の毎日注射よりもサイクルごとに1回の投与の方が実用的になっています。Udenyca Onbodyは、患者が同日にクリニックを退院し、27時間後に自動注射することを可能にし、フォローアップ受診を減らし、サイクルあたり800米ドルの総コストを節約します。遠隔医療は仮想好中球モニタリングをサポートし、在宅採血サービスは結果を腫瘍医に提供することで、対面での予約を40%削減します。

市場の抑制要因:

1. リベートによる先発品優位性の維持:

Neulastaは、アムジェンが薬局給付管理者(PBM)に定価の40%~50%をリベートしているため、米国の商業保険プランの60%で依然として優先ブランドであり、バイオシミラーの代替を承認後最大18ヶ月遅らせています。IRAはバイオシミラーをメディケア交渉から除外していますが、商業市場はリベート主導のままです。Coherusは、入院目標が達成されなかった場合に保険者に払い戻しを行う成果ベースの契約で対抗し、2024年には3つの新たな地域処方集を獲得しました。

2. PEG特異的免疫原性および脾臓破裂の安全性懸念:

健常者の最大72%が抗PEG抗体を保有しており、過敏症を引き起こし、陽性患者ではペグフィルグラスチムの曝露を41%減少させる可能性があります。COVID-19ワクチン接種は抗体価をさらに上昇させ、FDAは2024年に枠囲み警告を更新し、脾臓破裂の兆候に関するより明確なカウンセリングを義務付けました。

3. 長期生存者における腎臓へのPEG蓄積に関する議論:

動物データは腎臓へのPEG蓄積を示唆していますが、ヒトでのエビデンスは孤立した糸球体腎炎の症例に限られており、長期的な安全性に関する議論を呼んでいます。

セグメント分析

* 製品タイプ別:バイオシミラーが先発品の優位性を侵食

ペグフィルグラスチムのバイオシミラーは2025年から2030年にかけて11.15%のCAGRで成長し、市場全体を上回っています。バイオシミラー市場規模は、互換性指定がリベートによる防御を崩すにつれて、2030年までに30億米ドルを超えると予測されています。先発品は2024年に47.23%のシェアを維持しましたが、バイオシミラーに対するメディケア交渉免除が価格差を拡大するにつれて、2030年までに35%に低下する可能性があります。Lipegfilgrastimは承認が限られているため8%のニッチなシェアに留まっていますが、eflapegrastimは同日投与の簡便性を重視する外来ネットワークで牽引力を得ています。欧州では、EMAのCHMPが2025年1月にDyrupegに対して肯定的な意見を出し、承認されたバイオシミラーの数が10製品に達し、価格競争が激化しています。

* 投与形態別:オンボディインジェクターがプレフィルドシリンジの優位性を崩す

プレフィルドシリンジは2024年に依然として収益をリードしましたが、オンボディインジェクターは投与タイミングの自動化とクリニック受診の削減能力により、14.55%の最速CAGRを記録しました。米国では、オンボディデバイスは高い単価にもかかわらず、発売から6ヶ月以内に12%の販売量を獲得し、外来ケアが主流の地域でその価値提案が響いていることを証明しました。デバイスの革新はコールドチェーンの脆弱性に対処し、薬剤をシリンジの4日間に対し、室温で8日間安定に保つことで、在宅輸液ネットワークでの廃棄を削減しています。オートインジェクターは器用さに課題のある患者に対応しますが、タイミング自動化機能がないため、その成長は7%のCAGRに留まっています。

* 適応症別:ARSが最も急速に成長するニッチとして浮上

化学療法誘発性好中球減少症(CIN)は、標準治療の予防プロトコルに基づき、2024年の投与量の77.83%を占めました。急性放射線症候群(ARS)は小規模ながら、BARDAなどの機関が対抗策を備蓄しているため11.23%のCAGRで成長し、腫瘍学サイクル全体で収益を平準化しています。ARS用途に関連する長期間作用型PEG-rhG-CSF市場シェアは、より広範な連邦政府の準備予算を反映して、2030年までに5%に達する可能性があります。幹細胞動員も有望な分野であり、協和キリンが2024年に日本での承認を拡大し、多発性骨髄腫における自家移植量が増加していることで後押しされています。

* 流通チャネル別:外来シフトの中でオンライン薬局が急増

病院薬局は2024年の販売量の54.2%を占めましたが、ケアが外来に移行するにつれてシェアを譲っています。遠隔医療とコールドチェーン物流を統合したオンライン専門プラットフォームは15.34%のCAGRで成長しており、地方の患者が長距離移動を避け、アドヒアランスを向上させるのに役立っています。オンボディインジェクターが同日退院を可能にするため、専門腫瘍クリニックも10%の成長率でそれに続いています。小売薬局はコールドチェーンの責任から慎重に参加していますが、互換性規則により自動代替が可能になり、堅牢な温度管理パッケージが普及すればシェアが上昇する可能性があります。

地域分析

* 北米: 2024年の収益の43.11%を占め、厳格なガイドライン遵守とバイオシミラーを優遇するメディケア・パートD改革に支えられています。米国だけで地域売上高の85%を占め、Coherusはインジェクターの商業化初年度に28%のシェアを獲得し、デバイスの利便性がもたらす破壊的な力を示しました。カナダとメキシコが残りを占め、両国とも現在少なくとも1つのバイオシミラー・ペグフィルグラスチムを割引価格でリストアップする国家処方集を通じて予防アクセスを拡大しています。

* 欧州: 世界収益の32%を占め、参照価格制度と代替法により、バイオシミラーの普及率が35%と最も進んでいます。「EU-5」諸国が大陸支出の70%を占め、費用対効果を優先する中央集権型医療システムに支えられています。EMAの承認リストの拡大は競争圧力を高く保ち、Dyrupegの発売によりバイオシミラーの数が2桁に達し、継続的な価格下落を確実にしています。東欧は、ポーランドとルーマニアが2024年に12の新しいがんセンターを開設し、2030年までに9%のCAGRで成長する段階に入っています。

* アジア太平洋: 12.34%のCAGRで最も急速に成長しており、すでに世界販売量の4分の1を占めています。中国がリードしており、CSPCとQiluはNeulastaを下回る価格設定で国内で大きなシェアを確保し、国家償還を受けています。日本は協和キリンのG-Lastaの適応症を幹細胞動員に拡大し、移植関連の成長を取り込んでいます。インド、オーストラリア、韓国は、新しい予防ガイドラインと現地でのバイオシミラー製造の恩恵を受けています。

* 中東およびアフリカ: シェアは6%と小さいですが、GCC諸国のがん治療への投資と南アフリカの民間部門パイロットプログラムが着実な進展を示しています。

競争環境

市場集中度は中程度に統合されており、上位5社(Amgen Inc.、Coherus Oncology, Inc、Sandoz AG、Fresenius Kabi AG、Pfizer Inc.)が2024年の収益の大部分を占め、残りの供給は十数社の地域バイオシミラー企業に分散しています。SandozはZiextenzoのFDA互換性ステータスを活用して薬局での代替を加速させている一方、Coherusはインジェクターの利便性と費用対効果を重視する保険者に響く成果ベースのリベートモデルで差別化を図っています。

戦略的M&Aが市場を再構築しています。CoherusによるUdenycaのIntasへの5億5840万米ドルの売却は、後者の新興市場での足跡を強化し、中堅企業間の統合を示しています。イノベーションの焦点は分子からデバイスへとシフトしており、オンボディデリバリーと同日薬物動態を組み合わせる企業は、多くの償還規則に依然として組み込まれている24時間という障壁を飛び越える可能性があります。Neulastaの主要特許は2024年に失効し、インジェクター特許は2027年に失効するため、積極的な後続製品の発売が予想されます。中国企業がFDAおよびEMAの承認を求めるにつれて競争は激化する見込みであり、そのコスト優位性は利益率をさらに圧迫する可能性がありますが、低所得地域でのアクセスを民主化する可能性もあります。

最近の業界動向

* 2025年1月:EMAのCHMPがCuraTeQのペグフィルグラスチムバイオシミラーであるDyrupegに対して肯定的な意見を表明し、欧州の承認済み製品プールが10製品に拡大しました。

* 2024年12月:Coherusは、戦略的焦点を明確にし、新興市場へのリーチを拡大するため、UdenycaをIntas Pharmaceuticalsに5億5840万米ドルで売却しました。

* 2024年5月:日本は協和キリンのG-Lastaの適応症を幹細胞動員に拡大し、化学療法予防以外の用途を広げました。

* 2024年2月:CoherusはFDAの承認後、米国でUdenyca Onbodyを発売し、化学療法後27時間の投与を自動化しました。

「持続型PEG-rhG-CSF市場レポート」は、化学療法誘発性好中球減少症の治療において、好中球産生を刺激し、化学療法サイクルごとに一度の投与を可能にするよう設計された、ペグ化組換えヒト顆粒球コロニー刺激因子(PEG-rhG-CSF)に関する包括的な分析を提供しています。この報告書は、市場の仮定、定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、そして将来の機会と展望を網羅しています。

本市場は、2025年には39億米ドルの規模に達し、2030年までには54.5億米ドルへと成長すると予測されており、堅調な拡大が見込まれています。

市場の成長を強力に推進する主な要因は多岐にわたります。

* がん治療パイプラインの強化と高密度化学療法プロトコルの進展: 新規抗がん剤の開発が活発化し、より効果的で集中的な化学療法レジメンが導入されることで、好中球減少症予防の必要性が高まっています。

* ガイドラインで義務付けられた発熱性好中球減少症(FN)予防: 発熱性好中球減少症のリスクが20%以上の患者に対して、主要なFN予防策がガイドラインによって義務付けられていることが、市場の需要を押し上げています。

* バイオシミラーの急速な普及: 後発品であるバイオシミラー製品の市場参入が加速しており、これにより平均販売価格(ASP)が低下し、より多くの患者が治療にアクセスできるようになっています。

* 外来/在宅がん治療モデルへの移行: 医療提供の場が病院から外来診療や在宅医療へとシフトする傾向が強まっており、これにより患者の利便性が向上し、持続型PEG-rhG-CSFの需要が増加しています。

* デバイスによるアドヒアランス向上: オンボディインジェクターやオートインジェクターといった革新的な投与デバイスの利用が、患者の治療アドヒアランスを大幅に向上させています。

* 同日投与のエビデンス出現: 化学療法と同日投与に関する新たな臨床エビデンスが確立されつつあり、これにより治療のロジスティクスが簡素化され、医療現場での導入が促進されています。

一方で、市場の成長を抑制するいくつかの課題も存在します。

* リベート障壁による先発品への支払い選好維持: 先発品メーカーが提供するリベート制度が、支払者(保険者など)による先発品選択を維持する傾向にあり、バイオシミラーの普及を妨げる可能性があります。

* PEG特有の免疫原性および脾臓破裂の安全性懸念: PEG製剤に特有の免疫反応や、稀に発生する脾臓破裂のリスクに関する安全性の懸念が、一部で議論されています。

* IRA/入札価格の圧縮による利益率低下: 米国のインフレ抑制法(IRA)や各国での入札制度による価格競争が激化しており、製品の利益率を圧迫する要因となっています。

* 長期生存者における腎臓へのPEG蓄積に関する議論: 長期生存患者における腎臓へのPEG蓄積の可能性に関する議論が続いており、これが将来的な製品選択に影響を与える可能性があります。

市場は以下の主要なセグメントに分類され、それぞれの市場規模と予測が詳細に提供されています。

* 製品タイプ別: ペグフィルグラスチム(先発品)、ペグフィルグラスチムバイオシミラー、リペグフィルグラスチム、エフラペグラスチム。特にバイオシミラーは、11.15%の年平均成長率(CAGR)で急速に成長しており、2030年までに世界市場の総量の65%を占めると予測されています。

* 投与形式別: プレフィルドシリンジ、オンボディインジェクター、オートインジェクター。オンボディインジェクターは、化学療法後27時間後の投与を自動化し、患者が翌日再来院する必要をなくすことで通院回数を削減します。これによりアドヒアランスが向上し、発熱性好中球減少症による入院を30%削減するという重要な利点があります。

* 適応症別: 化学療法誘発性好中球減少症、幹細胞動員、急性放射線症候群。

* 流通チャネル別: 病院薬局、専門/腫瘍クリニック、オンライン薬局、小売薬局。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。中でもアジア太平洋地域は、中国と日本の規制調和の進展により12.34%のCAGRで最も急速に成長している地域として注目されています。

本レポートでは、市場の集中度、主要企業の戦略的動向、市場シェア分析、そしてAmgen Inc.、Pfizer Inc.、Sandoz AGなどを含む17社の主要企業の詳細なプロファイルといった競争環境についても深く掘り下げて分析されています。さらに、市場における新たな機会、未開拓領域、そして満たされていない医療ニーズの評価を通じて、将来の展望が示されています。

このレポートの最終更新日は2025年12月19日です。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 腫瘍学パイプラインの強化と高密度化学療法プロトコル

- 4.2.2 ガイドラインで義務付けられた一次FN予防 ≥20%のリスク

- 4.2.3 バイオシミラーの急速な普及によるASPの低下とアクセス拡大

- 4.2.4 外来/在宅がんケアモデルへの移行

- 4.2.5 デバイスによるアドヒアランス(オンボディインジェクター、オートインジェクター)

- 4.2.6 同日投与のエビデンスの出現によるロジスティクスの緩和

-

4.3 市場の阻害要因

- 4.3.1 リベートの壁による先発品支払者優遇の維持

- 4.3.2 PEG特異的免疫原性および脾臓破裂の安全性に関する懸念

- 4.3.3 IRA / 入札価格の圧縮による利益率の低下

- 4.3.4 長期生存者における腎臓へのPEG蓄積に関する議論

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 ペグフィルグラスチム(先発品)

- 5.1.2 ペグフィルグラスチム バイオシミラー

- 5.1.3 リペグフィルグラスチム

- 5.1.4 エフラペグラスチム

-

5.2 投与形態別

- 5.2.1 プレフィルドシリンジ

- 5.2.2 オンボディインジェクター

- 5.2.3 オートインジェクター

-

5.3 適応症別

- 5.3.1 化学療法誘発性好中球減少症

- 5.3.2 幹細胞動員

- 5.3.3 急性放射線症候群

-

5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 専門/腫瘍クリニック

- 5.4.3 オンライン薬局

- 5.4.4 小売薬局

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 アムジェン株式会社

- 6.4.2 アポテックス株式会社

- 6.4.3 バイオコン・バイオロジクス株式会社

- 6.4.4 コヒラス・オンコロジー株式会社

- 6.4.5 CSPCファーマシューティカル・グループ・リミテッド

- 6.4.6 ドクター・レディーズ・ラボラトリーズ・リミテッド

- 6.4.7 フレゼニウス・カビAG

- 6.4.8 インタス・ファーマシューティカルズ・リミテッド

- 6.4.9 江蘇恒瑞医薬股份有限公司

- 6.4.10 協和キリン株式会社

- 6.4.11 ムンディファーマ・インターナショナル・リミテッド

- 6.4.12 ファイザー株式会社

- 6.4.13 斉魯製薬股份有限公司

- 6.4.14 サンド株式会社

- 6.4.15 スターダ・アルツナイミッテルAG

- 6.4.16 テバ製薬工業株式会社

- 6.4.17 ヴィアトリス株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

持続型ペグrhG-CSF(じぞくがたペグアールエイチジーシーエスエフ)は、遺伝子組換え型ヒト顆粒球コロニー刺激因子(rhG-CSF)にポリエチレングリコール(PEG)を結合させることで、薬物の血中半減期を大幅に延長させた製剤の総称です。rhG-CSFは、骨髄において好中球の産生、成熟、放出を促進するサイトカインであり、主に癌化学療法によって引き起こされる好中球減少症の治療や予防に用いられます。従来の非PEG化G-CSF製剤が毎日投与を必要とするのに対し、PEG化された持続型製剤は、その長い血中半減期により、化学療法1サイクルにつき1回、または週1回といった少ない投与頻度で効果を発揮できる点が最大の特徴です。このPEG化技術は、薬物の安定性向上、免疫原性の低減、腎臓からの排泄抑制など、複数のメリットをもたらし、患者さんの負担軽減と医療従事者の利便性向上に大きく貢献しています。

持続型ペグrhG-CSF製剤には、いくつかの種類が存在し、日本国内でも複数の製品が承認・販売されています。代表的なものとしては、協和キリン株式会社が製造販売する「ジーラスタ」(一般名:ペグフィルグラスチム)が挙げられます。これは、G-CSF分子のN末端に単一のPEG鎖を結合させた製剤で、世界的に広く使用されています。また、同じく協和キリン株式会社から「ロメペグ」(一般名:ロメペグロスティム)も登場しています。ロメペグロスティムは、G-CSF分子のC末端にPEG鎖を結合させた新規の持続型G-CSF製剤であり、異なるPEG化部位と構造を持つことで、独自の薬物動態プロファイルを示します。これらの先発品に加え、近年では「ペグフィルグラスチムBS」(バイオシミラー)も複数企業から上市されており、富士フイルム富山化学株式会社や第一三共株式会社などが製品を提供しています。バイオシミラーは、先発品と同等性・同質性が科学的に証明された後続品であり、医療費の抑制に貢献することが期待されています。

持続型ペグrhG-CSFの主な用途は、癌化学療法によって引き起こされる好中球減少症の発症抑制および治療です。癌化学療法は、癌細胞だけでなく正常な骨髄細胞にもダメージを与えるため、好中球が減少し、感染症のリスクが高まります。この好中球減少症は、時に重篤な感染症を引き起こし、化学療法の継続を困難にしたり、患者さんの生命を脅かしたりする可能性があります。持続型ペグrhG-CSFは、化学療法開始後、好中球が最も減少する時期に合わせて投与することで、好中球の回復を促進し、感染症の発症リスクを低減します。これにより、患者さんは安全に化学療法を継続できるようになり、治療効果の最大化に寄与します。また、造血幹細胞移植後の好中球回復促進や、重症慢性好中球減少症、骨髄異形成症候群の一部など、他の好中球減少を伴う疾患に対しても適用される場合があります。

持続型ペグrhG-CSFの実現には、複数の高度なバイオテクノロジーが基盤となっています。第一に、遺伝子組換え技術です。これは、ヒトG-CSFの遺伝子を大腸菌やチャイニーズハムスター卵巣(CHO)細胞などの宿主細胞に導入し、大量かつ高純度にrhG-CSFタンパク質を生産するための根幹技術です。第二に、PEG化技術(PEGylation technology)です。これは、薬物分子にポリエチレングリコール(PEG)鎖を共有結合させる化学修飾技術であり、薬物の血中半減期延長、安定性向上、免疫原性低減、溶解性改善など、薬物動態と薬効プロファイルの改善に広く用いられています。持続型ペグrhG-CSFでは、この技術によって投与頻度を大幅に減らすことが可能となりました。第三に、バイオシミラー開発技術です。これは、先行バイオ医薬品と品質、安全性、有効性において同等性・同質性を示すための、高度な分析化学、分子生物学、非臨床試験、臨床試験の統合的な技術体系です。複雑なタンパク質構造を持つバイオ医薬品の同等性を証明するには、極めて高い技術力と厳格な品質管理が求められます。さらに、ドラッグデリバリーシステム(DDS)の観点からは、患者さんの利便性を高めるための工夫も進んでいます。例えば、ジーラスタには、薬剤を自動で皮下投与するオンボディインジェクターが開発されており、患者さんが自宅で安全に投与できるような技術も関連しています。

持続型ペグrhG-CSF製剤の市場は、世界的に見ても非常に大きく、安定した成長を続けています。これは、高齢化社会の進展に伴う癌患者数の増加と、それに伴う化学療法実施件数の増加が主な要因です。癌治療において、好中球減少症は避けられない副作用の一つであり、その管理は治療の成功に不可欠であるため、G-CSF製剤の需要は常に高い水準にあります。市場を牽引しているのは、先発品であるアムジェン社の「Neulasta」(日本でのジーラスタ)であり、長年にわたり市場を独占してきました。しかし、近年ではペグフィルグラスチムの特許切れに伴い、世界中でバイオシミラーが多数登場し、市場競争が激化しています。日本国内では、協和キリンがジーラスタとロメペグという二つの持続型G-CSF製剤を展開しており、強力なプレゼンスを確立しています。一方で、富士フイルム富山化学や第一三共などがペグフィルグラスチムBSを投入し、医療費抑制の観点からも注目されています。この市場のトレンドとしては、患者さんの利便性を追求した投与デバイスの開発(例:オンボディインジェクター)や、バイオシミラーの普及による医療経済への貢献が挙げられます。また、癌治療の多様化に伴い、新たな治療レジメンにおけるG-CSF製剤の最適な使用方法に関する研究も進められています。

持続型ペグrhG-CSFの将来展望は、多岐にわたる進化が期待されています。まず、新規製剤の開発においては、さらに投与間隔を延長できる製剤や、より副作用が少なく、特定の患者群に最適化された製剤の研究が進められるでしょう。例えば、より効率的なPEG化技術や、G-CSF分子自体の改変により、薬効の持続性や安定性を高める試みが継続される可能性があります。また、将来的には、経口投与可能なG-CSF製剤の開発も究極の目標として考えられますが、タンパク質製剤の経口吸収は極めて困難な課題です。次に、適用疾患の拡大も期待されます。現在の主な用途は癌化学療法による好中球減少症ですが、免疫抑制状態にある他の疾患や、特定の感染症に対する免疫力向上など、新たな治療領域での応用研究が進む可能性があります。特に、近年発展が著しい免疫チェックポイント阻害剤などの新規癌治療薬との併用における最適なG-CSF製剤の使用法も重要な研究テーマとなるでしょう。バイオシミラーのさらなる普及は、医療経済に大きな影響を与え、より多くの患者さんが持続型G-CSF製剤にアクセスできるようになることを意味します。これにより、医療費の適正化と医療アクセスの改善が同時に推進されることが期待されます。さらに、個別化医療への対応も重要な方向性です。患者さんの遺伝子情報や病態、化学療法の種類に応じて、最適なG-CSF製剤の種類や投与量、投与タイミングを選択する「プレシジョンメディシン」の概念が、G-CSF治療にも導入される可能性があります。最後に、デジタルヘルス技術との融合も考えられます。例えば、ウェアラブルデバイスやスマートフォンアプリを活用して、患者さんの好中球数や体調をモニタリングし、適切なタイミングでの投与を促したり、副作用の早期発見に繋げたりするシステムが開発されるかもしれません。これにより、患者さんの自己管理能力が向上し、より安全で効果的な治療が実現されることが期待されます。