グルテン不耐症治療市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

グルテン不耐症治療市場レポートは、治療タイプ(酵素療法、生物学的療法、低分子阻害剤など)、投与経路(経口、非経口、経鼻など)、流通チャネル(病院薬局、小売薬局、オンライン薬局など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

グルテン不耐症治療市場の概要

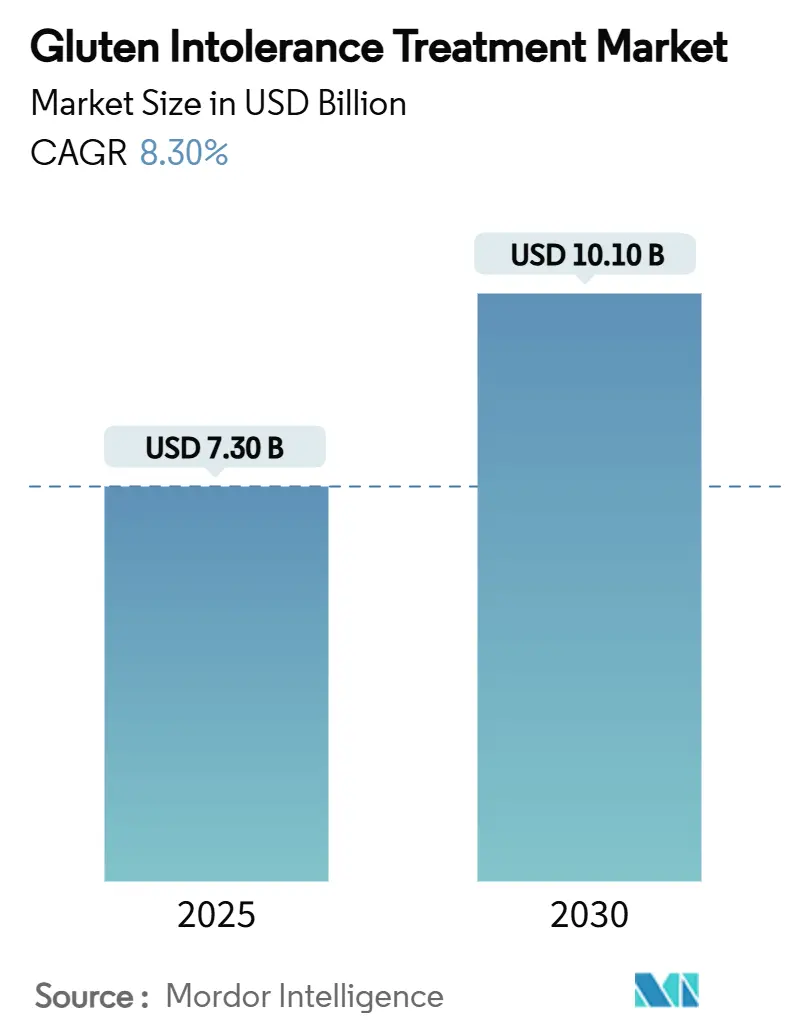

グルテン不耐症治療市場は、2025年には73億米ドルに達し、2030年までに101億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.3%です。この成長は、診断範囲の拡大、治療法の急速な革新、そしてオーファンドラッグ政策による支援が複合的に作用し、食事管理を超えた医薬品介入の重要性が高まっていることを反映しています。HLA-DQ-グルテンテトラマーアッセイなどの診断ツールの改善により、これまで認識されていなかった多くの患者が発見されています。また、新規酵素および生物学的製剤に対する迅速承認制度が開発期間を短縮しています。多国籍企業は、処方薬の発売と並行して、実世界のエビデンスを収集するデジタルアドヒアランスプログラムを展開しており、ベンチャー支援を受けたスタートアップ企業は、将来のライセンス契約につながる可能性のある腸内健康プラットフォームで初期パイプラインを充実させています。これらの要因が相まって、持続的な需要の勢い、競争の激化、そしてグルテン不耐症治療市場への資本流入の増加を支えています。

主要な市場動向と洞察

市場の促進要因

1. セリアック病診断患者の有病率上昇(CAGRへの影響:+2.10%)

診断慣行が症状に基づく疑いから体系的な抗体および遺伝子スクリーニングへと移行しており、世界人口の1%が自己免疫疾患を抱えていることが明らかになっています。厳格なグルテンフリー食を遵守している患者でも疾患活動性を検出できる高度なアッセイが、専門センターから一般検査室へと普及し、過去4年かかっていた診断の遅れが18ヶ月未満に短縮されています。米国および欧州における血清検査パネルの保険適用拡大は検査数を増加させ、インド、中国、韓国での専門学会によるキャンペーンは、原因不明の貧血や成長障害を評価する際にプライマリケア医がセリアック病パネルを含めるよう促しています。この診断パイプラインの拡大は、治療対象となる患者数を増やし、グルテン不耐症治療市場の長期的な収益性を確保しています。

2. 酵素療法および生物学的療法へのR&D資金増加(CAGRへの影響:+1.80%)

2024年から2025年にかけて、世界の製薬会社およびベンチャー投資家は、グルテン不耐症治療のパイプラインに過去最高の資金を投入しました。これは、補助的な薬剤経路に関する規制ガイダンスの明確化と、複数のメカニズムを検証する初期段階の臨床試験結果に後押しされています。武田薬品工業による経口活性グルテナーゼを開発するPvP Biologicsの3億3000万米ドルでの買収は、酵素製剤への高い評価を示しています。また、TevaとSanofiの抗IL-15抗体は、迅速承認の節目を次々と達成し、審査期間を短縮しています。米国国立衛生研究所(NIH)による免疫調節試験への共同資金提供は科学的リスクを低減し、欧州連合における官民パートナーシップは中期段階のプログラムに非希釈型助成金を提供しています。これらの資金的触媒は、候補薬の進展を加速させ、治療法の選択肢を多様化し、グルテン不耐症治療市場への投資家の信頼を強化しています。

3. グルテンフリー栄養補助食品への消費者シフト(CAGRへの影響:+1.40%)

グルテンフリー加工食品市場の10年間にわたる二桁成長は、消費者にセリアック病の病態生理学を理解させ、疾患特異的な食事療法という概念を定着させました。現在、アプリベースの栄養プラットフォームは、バーコードスキャンと症状日記を連携させ、意図しないグルテン摂取率が厳格な食事療法にもかかわらず約73%に達していることを示す高解像度の曝露データセットを生成しています。このようなエビデンスは、グルテン不耐症をライフスタイルではなく医学的問題として再定義し、食事を補完する薬理学的保護策への需要を生み出しています。製薬マーケターは、これらのデジタルエコシステムを活用して、潜在的な患者を教育し、服薬遵守のリマインダーを組み込み、実世界のアウトカム指標を発売後の監視にフィードバックすることで、消費者のウェルネストレンドとグルテン不耐症治療市場における処方薬の採用との間のループを閉じています。

4. オーファンドラッグに対する規制上のインセンティブ(CAGRへの影響:+1.20%)

セリアック病は2024年に米国と欧州連合の両方でオーファン指定を受け、7年間の市場独占権、ユーザーフィー免除、税額控除が付与され、リスク調整後のプロジェクト正味現在価値を大幅に向上させました。米国FDAの疾患特異的なドラフトガイダンスは、許容されるエンドポイント(組織学的粘膜治癒と症状スケール)をさらに明確にし、プロトコルの曖昧さを減らし、迅速承認経路を促進しました。欧州の規制当局もPRIMEアドバイザリーサポートを通じてこの姿勢を支持し、ローリングデータ提出を可能にしました。主要市場における規制上のインセンティブの連携は、中堅イノベーターの参入障壁を下げ、大手製薬会社の再参入を促し、グルテン不耐症治療市場にとって開発を促進する政策的背景を確固たるものにしています。

市場の抑制要因

1. 後期臨床試験における高い脱落率(CAGRへの影響:-1.9%)

ララゾチド酢酸塩が共同主要評価項目を達成できなかったという複数の第3相試験の失敗は、中期段階の症状改善を組織学的寛解に結びつけることの難しさを浮き彫りにしています。管理されたグルテン負荷試験に対する患者の多様な遵守状況、ベースライン炎症の地域差、侵襲的な生検による検証の必要性などが、統計的ノイズを増加させ、開発コストを上昇させています。スポンサーは現在、適応的エンリッチメントデザインやデジタルピルトラッキングを展開してシグナル検出を強化していますが、脱落リスクは依然として投資家心理の主要な足かせとなっています。これらのハードルにもかかわらず、パイプライン全体のメカニズムの多様性は、資産間の失敗の相関を低減し、グルテン不耐症治療市場の長期的な成長ストーリーを維持しています。

2. 北米・EU以外の地域での医師の認知度不足(CAGRへの影響:-1.3%)

新興経済圏における診断不足は、臨床的疑いの低さ、消化器病専門医へのアクセス制限、抗体パネルの償還不足に起因しています。ブラジル、トルコ、中国本土での調査では、小児科医の35%未満しか、非特異的な成長障害に直面した際に日常的にセリアック病マーカーを検査していないことが明らかになっています。国際的な医学会は多言語アルゴリズムや遠隔指導プログラムを展開していますが、その普及は緩やかです。医療提供者の能力が向上するまで、人口の多い国々での潜在的な処方量は制限され、持続的な啓発キャンペーンが定着するまで、グルテン不耐症治療市場の成長を抑制する可能性があります。

セグメント分析

治療タイプ別:酵素療法が主導し、生物学的療法が勢いを増す

2024年、酵素製剤はグルテン不耐症治療市場で38.1%の最大のシェアを占めました。これは、簡便な経口投与と、免疫活性化前に免疫原性ペプチドを分解するという直感的なメカニズムによるものです。このセグメントには、広範囲のプロテアーゼと酸安定性ペプチダーゼを配合した製剤が含まれ、偶発的な食事の不注意時の迅速な症状緩和を約束します。腸溶性カプセルや遅延放出マイクロ顆粒への投資は、グルテン断片の主要な吸収ゾーンである近位小腸での活性をターゲットにしています。市販の消化補助食品に対する消費者の馴染みやすさが、医師と患者の議論を容易にし、早期採用を加速させることで、商業的機会が拡大しています。

しかし、持続的な市場リーダーシップは保証されていません。生物学的療法は13.8%のCAGRに支えられ、パイプラインの深さとメカニズムの多様性を通じて差を縮めています。抗IL-15モノクローナル抗体は、急性粘膜損傷と慢性炎症性後遺症の両方に対処できる全身性免疫調節を提供します。また、厳格な食事療法にもかかわらず症状が続く血清陽性患者(診断された患者の10~15%と推定)にも治療的魅力があります。いくつかの生物学的製剤は現在、迅速承認またはオーファン指定を受けており、規制審査を短縮し、主要なデータが成熟すれば処方医の嗜好の転換点となる可能性があります。生物学的製剤は、炎症性腸疾患の治療に抗TNFおよびJAK阻害剤を投与することに慣れている消化器病専門医の間で、専門分野を超えた馴染みやすさも引きつけ、注射レジメンの採用準備を促進しています。

それにもかかわらず、酵素開発者は生物学的製剤との併用療法を模索し、酵素を食事中のグルテン負荷を軽減する第一線の防御策として位置づけ、生物学的製剤が残存する免疫活性に対処するという補完的な競争シナリオをグルテン不耐症治療市場内で構築しています。ベンチャーファンドはさらに、酵素とマイクロバイオーム調節剤を組み合わせた次世代シンバイオティクスカクテルに資金を提供し、粘膜寛解期間の延長を目指しています。投資家は、酵素カテゴリーの即時的な収益性を見込み、長期的な生物学的機会への橋渡しとして捉え、両方の治療法に並行して資本を投入しています。

投与経路別:経口プラットフォームが優勢、注射剤が拡大

2024年、経口投与経路はグルテン不耐症治療市場シェアの83.2%を占めました。これは、患者の利便性、低い投与コスト、および酵素効率を最大化する直接的な腸内曝露に支えられています。ポリマー科学の進歩により、空腸のpH移行点で正確に開くpH応答性コーティングが可能になり、胃通過中の酵素活性が維持されます。耐性誘導性グルテンペプチドを試験する舌下免疫療法錠剤は初期試験段階にあり、経口ポートフォリオをさらに拡大する可能性があります。

このような背景の中、皮下抗体や脂質ナノ粒子耐性誘導剤を含む非経口製品は、受け入れを広げており、2030年までに販売台数は9.4%のCAGRで増加すると予測されています。デバイスの革新は注射の負担を軽減し、隠れた針を備えたプレフィルドペンはインスリンペンの人間工学を模倣し、在宅投与をサポートしています。鼻腔内ナノ粒子は前臨床段階にありますが、初回通過代謝なしに粘膜免疫の再プログラミングを提供する可能性があり、投資家を魅了しています。経口および注射可能な治療法の多様化は、グルテン不耐症治療市場が多様な患者の好みと疾患表現型に対応できる体制を整えています。

地域分析

北米は2024年に最高の収益を上げました。これは、330万人の診断患者、抗体パネルの広範な保険適用、および早期の商業発売を促進する迅速承認プログラムに支えられています。米国だけで地域売上高の半分以上を占め、消費者向けの疾患啓発キャンペーンやグルテン表示義務化を求める活発な患者擁護ロビー活動によって強化されています。カナダは、血清学的スクリーニングに対する普遍的な医療償還制度を備えており、高い検査普及率を誇り、主要な米国州に匹敵する処方箋充填率を示しています。

欧州は絶対値で第2位にランクされており、多施設共同試験を助成する協調的なHorizon研究コンソーシアムや、薬局レベルでのグルテン検査キットを推奨する議会決議に支えられています。ドイツ、フランス、英国が高支出国の三極を形成し、それぞれ政府資金によるセリアック病登録制度を運営しており、主要な研究への患者募集を効率化しています。しかし、国民保健サービスを通じた共同購入の枠組みは、発売価格に圧力をかけ、グルテン不耐症治療市場内の利益プールに影響を与える可能性があります。

アジア太平洋地域は最も急速に成長している市場であり、都市部の食生活の欧米化と、地域的な有病率が欧米のベースラインを反映しているという疫学的な認識の高まりに拍車がかかっています。中国の学齢期スクリーニングイニシアチブは、思春期におけるセリアック病自己免疫の有病率が2.19%であることを明らかにし、地方政府が検査インフラと消化器病専門医の育成に投資するきっかけとなりました。インドの対応の速い民間医療部門は、ティア1都市全体で専門のセリアック病クリニックを開設しており、韓国の国家スクリーニングパイロットにおけるリアルタイムPCR HLAタイピングの採用は、早期検出の規模拡大を約束しています。成熟した診断ネットワークを持つオーストラリアは、強力な患者擁護エコシステムによってその地位が強調され、新規治療法の採用における地域の先行指標として機能しています。しかし、医師教育と保険償還における国間の大きな格差は、短期的な採用を抑制し続け、持続的な啓発キャンペーンが定着するまで、グルテン不耐症治療市場規模への全体的な貢献を抑制しています。

ラテンアメリカ、中東、アフリカは現在、断片的な医療資金調達と控えめな診断能力によって制約され、全体として収益シェアは小さいです。ブラジルとアルゼンチンはラテンアメリカの成長を牽引していますが、紹介数を制限する知識のギャップに直面しており、ターゲットを絞った継続的な医学教育ウェビナーがこれらの不足を解消し始めています。湾岸協力会議(GCC)諸国では、高い家計購買力が少ない患者数を相殺し、プライベートクリニックを通じてプレミアムな生物学的製剤の採用を可能にしています。南アフリカは、専門の消化器病専門医クラスターがあるため、アフリカにおける主要な機会を表していますが、都市と農村のアクセス格差によって妨げられています。予測期間を通じて、非営利の啓発助成金と業界資金による診断補助金を組み合わせた多国間パートナーシップは、これらの潜在的な市場を段階的に開拓し、グルテン不耐症治療市場の地理的拡大を促進するはずです。

競合状況

グルテン不耐症治療市場は断片化された構造を維持しており、既存企業が世界収益の10%以上を占めることはなく、最初に承認を得た企業には大きな空白地帯が残されています。武田薬品工業は、TAK-101ナノ粒子、TAK-062酵素、TAK-227組織トランスグルタミナーゼ阻害剤を並行して開発し、アドヒアランスモニタリングのためのデジタル治療アライアンスを活用するなど、多角的な戦略を実践しています。ジョンソン・エンド・ジョンソンのヤンセン部門は、初期の抗IL-21候補薬をライセンス供与し、潜在的なセリアック病のクロスオーバーで自己免疫フランチャイズを強化しています。サノフィは、アムリテリマブ(抗OX40L生物学的製剤)を、非応答性セリアック病コホートを事前に選択するためのコンパニオン診断薬との共同開発と並行して推進しています。

純粋なイノベーターの中では、Anokionの免疫寛容プラットフォームが最近、第2相試験で症状改善を示し、このスイス・米国バイオテック企業を潜在的な買収ターゲットとして位置づけています。Entero Therapeuticsは、遠隔モニタリングパートナーシップによって現場訪問頻度を30%削減するという運用上の優位性を背景に、ラチグルテナーゼを第3相試験に向けて推進しており、これは投資家から高く評価されています。

プラットフォーム技術は、単一分子と同じくらい重要です。デジタルコンパニオンアプリは、食事時の写真やリアルタイムの症状スタンプを収集し、機械学習アルゴリズムにフィードバックすることで、動的な投与量推奨を可能にし、初期参入企業にデータモートを形成します。製造ノウハウも参入企業を差別化します。酵素生産者はGMP下で高い比活性収率を達成する必要があり、生物学的製剤企業は複雑な細胞培養のスケールアップを乗り越えなければなりません。戦略的提携も増加しています。武田薬品工業は、トランスグルタミナーゼ阻害剤APIのZedira GmbHと材料供給契約を締結し、Tevaはデータ分析スタートアップと提携して、生検ゲノミクスから応答プロファイルをモデル化しています。このような提携は、バリューチェーン全体での知識移転を加速させ、グルテン不耐症治療市場シェアを狙う後発企業の参入障壁を上げています。

資金の流れは、変化する勢力図を示しています。2025年には、腸内健康投資家がプロバイオティクス追随企業から臨床的に検証された医薬品資産へと資金をシフトさせたため、5000万米ドルを超えるベンチャーラウンドが一般的になりました。Anokionがナスダックに上場し、登録試験の資金として2億米ドルを調達したことで、IPOの窓が再び開かれました。大手グループは、有機的な構築の遅延なしに専門知識を獲得するために、ボルトオン買収を追求しています。武田薬品工業の以前のPvP買収は、第1相資産の価格設定ベンチマークを、予測されるピーク売上高の10倍に設定しました。これらのダイナミクスは全体として、最初のFDA承認がグルテン不耐症治療市場内で連鎖的な商業化と統合の波を引き起こすであろう差し迫った転換点を示唆しています。

主要プレイヤー

* Takeda Pharmaceutical

* 9 Meters Biopharma

* ImmunogenX

* Provention Bio

* Nestlé Health Science

最近の業界動向

* 2025年5月: Teva Pharmaceuticalは、セリアック病治療のための治験薬である抗IL-15抗体TEV-53408について、FDAの迅速承認指定を受け、審査期間が短縮されました。

* 2025年1月: Anokionは、KAN-101を評価する第2相ACeD-it試験から肯定的な症状データを発表しました。これは、免疫寛容誘導を通じてグルテン誘発症状とセリアック病特異的バイオマーカーの有意な減少を示しました。

* 2024年12月: Anokionは、KAN-101の2つの同時進行中の第2相試験で早期登録を完了し、寛容誘導アプローチに対する研究者と患者の強い関心を示しました。

このレポートは、世界のグルテン不耐症治療市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長要因、阻害要因、サプライチェーン、規制環境、技術的展望、ポーターのファイブフォース分析までを網羅しています。

エグゼクティブサマリーと市場予測:

グルテン不耐症治療市場は、2030年までに101億米ドルに達すると予測されており、年平均成長率(CAGR)8.3%で成長する見込みです。現在、酵素療法が市場を牽引しており、患者に優しい経口カプセルがグルテンペプチドを分解する特性により、市場シェアの38.1%を占めています。また、抗IL-15生物学的製剤は、粘膜損傷を引き起こす主要なサイトカインを直接阻害し、初期データで組織学的改善が期待されることから、規制当局による迅速承認の対象となっています。オンライン薬局チャネルは、個別配送と統合されたデジタルサポートツールの需要を反映し、2030年まで12.5%のCAGRで成長すると予測されています。地域別では、診断能力の拡大と小麦消費量の増加に伴い、アジア太平洋地域が最も速い成長率を記録すると見込まれています。

市場の成長要因:

市場の成長を促進する主な要因としては、セリアック病の診断率の上昇、酵素療法および生物学的療法に対する研究開発資金の増加、グルテンフリー栄養補助食品への消費者のシフトが挙げられます。さらに、希少疾病用医薬品に対する規制上のインセンティブ、腸内健康関連スタートアップへのベンチャーキャピタルの流入、デジタル腸モニタリングアプリが処方決定に影響を与えることも、市場拡大に寄与しています。

市場の阻害要因:

一方で、市場の成長を妨げる要因も存在します。後期臨床試験における高い脱落率は、厳格な組織学的評価項目と変動するグルテン負荷プロトコルに関連しており、承認の遅延とコスト上昇を招いています。また、北米およびEU圏外での医師の認知度不足、新興市場における価格感度、薬剤効果を損なう可能性のある交差汚染のリスクも課題となっています。

市場セグメンテーション:

レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 治療タイプ別: 酵素療法、生物学的療法、低分子阻害剤、プロバイオティクス&シンバイオティクス、その他(ワクチン、脱感作療法、遺伝子編集など)。

* 投与経路別: 経口、非経口、経鼻、舌下、経皮。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

競争環境:

競争環境のセクションでは、市場集中度、市場シェア分析、主要企業のプロファイルが詳細に記述されています。分析対象企業には、武田薬品工業、9 Meters Biopharma、ImmunogenX、Provention Bio、Anokion、Cour Pharmaceutical、GlaxoSmithKline、Biocodex、Sanofi、Johnson & Johnson (Janssen)、Amgen、Seres Therapeutics、AbbVie、Ferring Pharmaceuticals、Immunic Therapeutics、Calypso Biotech、Nestle Health Science、Topas Therapeutics、Ukko、ADM (Deerland Probiotics)などが含まれます。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が含まれます。

市場機会と将来展望:

レポートの最終章では、市場における未開拓分野と満たされていないニーズの評価を通じて、将来の市場機会と展望が提示されています。

このレポートは、グルテン不耐症治療市場の全体像を理解し、戦略的な意思決定を行うための包括的な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 診断されたセリアック病の有病率の増加

- 4.2.2 酵素および生物学的療法に対する研究開発資金の増加

- 4.2.3 グルテンフリー栄養補助食品への消費者の移行

- 4.2.4 希少疾病用医薬品に対する規制上のインセンティブ

- 4.2.5 腸内健康スタートアップへのベンチャーキャピタルの流入

- 4.2.6 処方決定を導くデジタル腸内モニタリングアプリ

-

4.3 市場の阻害要因

- 4.3.1 後期臨床試験における高い脱落率

- 4.3.2 北米およびEU圏外での医師の認識不足

- 4.3.3 新興市場における価格感度

- 4.3.4 薬剤効果を損なう相互汚染のリスク

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 治療タイプ別

- 5.1.1 酵素療法

- 5.1.2 生物学的療法

- 5.1.3 低分子阻害剤

- 5.1.4 プロバイオティクス&シンバイオティクス

- 5.1.5 その他(ワクチン、減感作、遺伝子編集)

-

5.2 投与経路別

- 5.2.1 経口

- 5.2.2 非経口

- 5.2.3 経鼻

- 5.2.4 舌下

- 5.2.5 経皮

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東&アフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東&アフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 武田薬品工業

- 6.3.2 9 Meters Biopharma

- 6.3.3 ImmunogenX

- 6.3.4 Provention Bio

- 6.3.5 Anokion

- 6.3.6 Cour Pharmaceutical

- 6.3.7 グラクソ・スミスクライン

- 6.3.8 Biocodex

- 6.3.9 サノフィ

- 6.3.10 ジョンソン・エンド・ジョンソン (ヤンセン)

- 6.3.11 アムジェン

- 6.3.12 Seres Therapeutics

- 6.3.13 アッヴィ

- 6.3.14 フェリング・ファーマシューティカルズ

- 6.3.15 Immunic Therapeutics

- 6.3.16 Calypso Biotech

- 6.3.17 ネスレ ヘルスサイエンス

- 6.3.18 Topas Therapeutics

- 6.3.19 Ukko

- 6.3.20 ADM (Deerland Probiotics)

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

グルテン不耐症治療とは、小麦、大麦、ライ麦などに含まれるグルテンを摂取することで引き起こされる症状を管理・改善する医療的介入および生活習慣の調整を指します。グルテン不耐症には、自己免疫疾患であるセリアック病、非セリアックグルテン過敏症(NCGS)、小麦アレルギーが含まれ、それぞれ病態は異なりますが、多くの場合、グルテンの摂取を控えることが治療の基本です。治療の主な目的は、消化器症状(腹痛、下痢、膨満感など)や全身症状(疲労感、頭痛など)を緩和し、腸管の損傷を修復し、栄養吸収を改善することで、生活の質(QOL)を向上させることにあります。特にセリアック病では、グルテン除去食が唯一の確立された治療法であり、厳格に守ることが腸管粘膜の回復と合併症予防に不可欠です。

グルテン不耐症の治療は、主に食事療法が中心ですが、症状や合併症に応じて薬物療法や補助療法が併用されます。

最も重要なのは食事療法です。これは、グルテンを完全に除去するグルテンフリー食(GFD)を実践することです。セリアック病の場合、生涯にわたる厳格なグルテンフリー食が求められます。栄養士による専門的な指導は、グルテンを含む食品の特定、代替食品の選択、栄養バランスの維持、隠れグルテンや交差汚染を避けるための実践的なアドバイスを提供し、患者が安全かつ健康的にグルテンフリー食を継続できるようサポートします。市販の加工食品には、意図せずグルテンが含まれている場合があるため、食品表示の確認は非常に重要です。また、外食時や旅行時にも注意が必要であり、レストランや宿泊施設にグルテンフリー対応が可能か事前に確認することが推奨されます。

薬物療法は、主にセリアック病の合併症や、グルテンフリー食だけでは改善しない特定の症状に対して用いられます。例えば、重度の腸管損傷による栄養吸収不良が続く場合や、炎症が強い場合には、ステロイドなどの抗炎症薬が一時的に処方されることがあります。また、骨粗しょう症などの合併症に対しては、カルシウムやビタミンDの補充療法が行われます。非セリアックグルテン過敏症の場合、症状緩和のために消化酵素剤やプロバイオティクスが試されることもありますが、その有効性についてはまだ研究段階です。

補助療法としては、心理的サポートも重要です。グルテンフリー食は、社会生活において制約が多く、ストレスや孤立感を感じる患者も少なくありません。そのため、患者会への参加やカウンセリングを通じて、情報共有や精神的な支えを得ることが、治療の継続とQOL向上に繋がります。定期的な医療機関でのフォローアップも不可欠であり、症状の評価、栄養状態の確認、合併症のスクリーニング、そしてグルテンフリー食の遵守状況の確認が行われます。これにより、長期的な健康維持と合併症の早期発見・治療が可能となります。