造影超音波市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

造影超音波市場は、製品タイプ(機器、造影剤)、テクノロジー(非標的型、標的型)、用途(心血管画像診断、肝臓・胆道画像診断など)、エンドユーザー(病院、診断画像センターなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

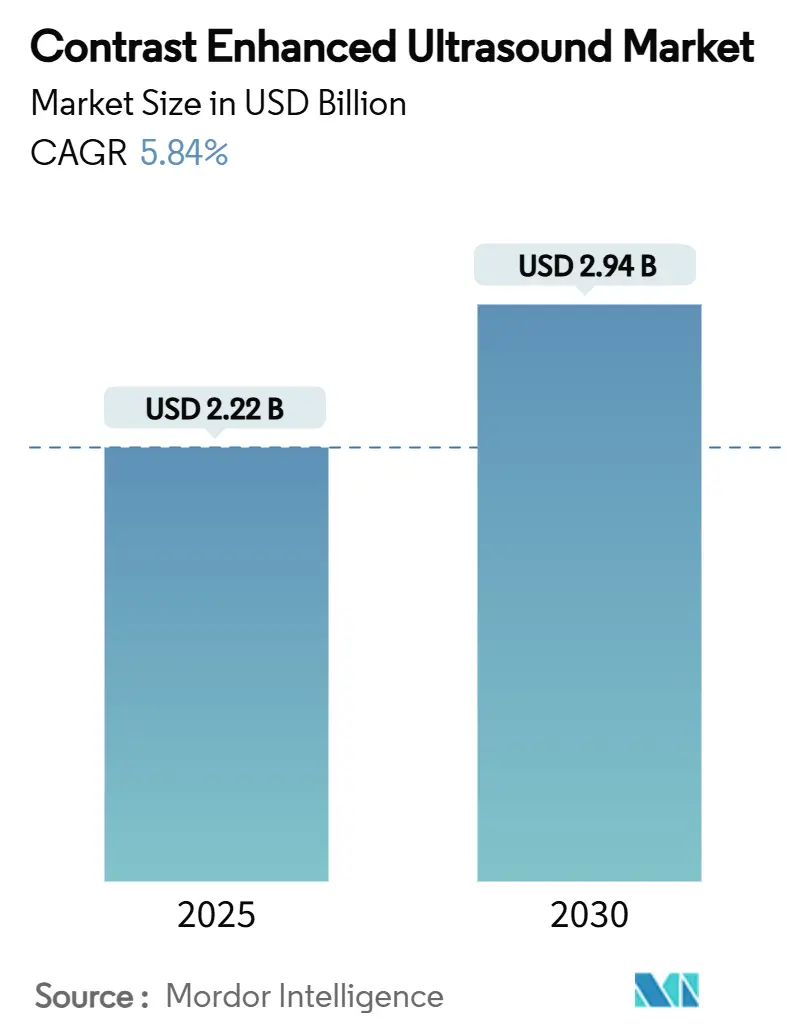

造影超音波(CEUS)市場は、2025年に22.2億米ドルと推定され、2030年には29.4億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.84%です。この市場の成長は、放射線フリーイメージングの利用拡大、心血管疾患および肝疾患の負担増加、そしてポイントオブケア(POC)診断の普及によって推進されています。製品タイプ別では、機器の売上が最大の収益源であり続けていますが、新しいマイクロバブル製剤の臨床的有用性の深化に伴い、造影剤の販売量も加速しています。地域別では、中国や日本におけるインフラ整備の拡大を背景に、アジア太平洋地域が最も急速に成長しており、アプリケーション別では、CEUSが腫瘍の特性評価に不可欠となるにつれて、腫瘍学が成長を牽引しています。ベンダーや政府による戦略的投資がイノベーションサイクルを短縮している一方で、規制上の課題や医療従事者の不足が短期的な勢いを抑制しています。

主要なレポートのポイント

* 製品タイプ別: 2024年には機器が造影超音波市場シェアの62.19%を占め、造影剤は2030年までに11.26%のCAGRで成長すると予測されています。

* 技術別: 2024年には非標的型CEUSが市場シェアの88.53%を占めましたが、標的型CEUSは2025年から2030年にかけて14.91%のCAGRで成長すると予測されています。

* アプリケーション別: 2024年には心血管画像診断が造影超音波市場規模の41.32%を占め、腫瘍学は2024年から2030年にかけて12.73%の最速成長率を記録すると予想されています。

* エンドユーザー別: 2024年には病院が造影超音波市場規模の69.89%を占め、診断画像センターは2030年までに10.38%のCAGRで拡大すると予測されています。

* 地域別: 2024年には北米が造影超音波市場シェアの37.44%を占め、アジア太平洋地域は2030年までに9.94%のCAGRで成長すると予測されています。

世界の造影超音波市場のトレンドと洞察

推進要因

* 慢性心血管疾患および肝疾患の負担増大とリアルタイム灌流イメージングの必要性:

心臓および肝臓の病理学の着実な増加は、動的な灌流評価の需要を高めています。CEUSは、従来のBモード超音波では見逃される微小血管の血流をリアルタイムで可視化し、多施設共同試験では悪性肝病変と良性肝病変の鑑別において86%の感度と91.3%の特異度を達成しています。これらの性能向上は、二次的な画像診断を減らし、早期介入を支援することで、北米およびヨーロッパの三次医療センター全体でより広範な手技の採用を促進しています。

* 小児および妊婦集団における放射線フリーイメージングへの移行:

電離放射線に対する懸念は、臨床医を継続的に超音波へと向かわせています。CEUSは、CTやMRIに匹敵する診断性能を提供しながら、放射線被ばくや腎毒性のリスクを排除します。クリーブランドクリニックによると、重篤な有害反応の発生率は0.01%未満です。ヨーロッパの政策指令や米国の小児ガイドラインの更新は、この移行をさらに強化し、病院が小児の肝臓および腎臓のルーチン検査にCEUS経路を組み込むことを奨励しています。

* 救急・集中治療におけるポイントオブケア超音波プラットフォームの拡大:

ポータブルシステムに統合されたベッドサイドCEUSは、外傷、脳卒中、心臓救急のトリアージを加速させます。RSNA 2024で発表された研究では、腹部外傷症例において、CT経路と比較して出血源の特定が45分速いことが示されました。GE HealthCareなどのベンダーは、新しいポイントオブケアモデルにAIツールを組み込み、一般医が迅速に診断グレードの画像を取得できるようにすることで、下流の画像診断の連鎖を減らし、ICUのリソースを節約しています。

* 政府および民間組織による投資の増加:

設備投資と買収は、能力を拡大し、製品ラインを多様化しています。Braccoのジュネーブにある9010万米ドルのHexagon施設は、超音波造影剤バイアルの世界的な供給を3倍にし、以前の不足に対処します。GE HealthCareによるIntelligent Ultrasoundの5100万米ドルの買収は、そのプレミアムスキャナーにリアルタイムAI分析を注入し、ワークフロー効率の競争基準を引き上げています。中国とEUの公的研究助成金は、適応症を拡大するトランスレーショナル試験をさらに支援しています。

抑制要因

* CEUS訓練を受けた超音波検査技師の限定的なプール:

2024年のJournal of Diagnostic Medical Sonographyの調査によると、専門家の42%がCEUS導入の主な障害として不十分なトレーニングを挙げています。スキル不足は検査スケジュールの長期化と利用率の低下を招き、特に体系的な指導が不足している小規模病院で顕著です。大手ベンダーは現在、コンソール購入時にeラーニングモジュールをバンドルしていますが、新興国での採用は遅れており、放射線フリーイメージングから最も恩恵を受ける地域での販売量の伸びを制約しています。

* 新規造影剤に対する厳格で長期にわたる規制経路:

造影剤は医薬品と医療機器の両方として規制されており、米国では承認期間が5年を超えることがあります。市販後調査では強力な安全記録が示されていますが、標的型造影剤は生物学的複合体のため、追加の精査に直面します。これらのハードルは開発コストを上昇させ、小規模な新規参入企業を阻害し、イノベーションの速度を遅らせています。

セグメント分析

* 製品タイプ別: 機器が優勢だが、造影剤が加速

2024年には、機器が造影超音波市場の収益の62.19%を占めました。病院は、腹部、心臓、産科画像診断における汎用性の高さから、多目的プレミアムコンソールを高く評価しています。機器の造影超音波市場規模は、北米およびヨーロッパでの買い替えサイクルに伴い着実に増加すると予測されています。一方、造影剤は、より広範な手技数と、より安全な六フッ化硫黄マイクロバブルの承認により、11.26%のCAGRで拡大しています。BraccoのHexagon工場は、過去の供給ボトルネックを解消し、アジアおよびラテンアメリカ全体で2桁の出荷成長を支えるでしょう。イノベーションの勢いは、分子イメージングを可能にする標的型造影剤で最も強く、これはバイオテクノロジー企業とスキャナーOEM間の共同R&Dを惹きつけている分野です。

需要の相乗効果は明らかです。コンソールの設置が増えるごとに消耗品の売上が伸び、新しい造影剤はベンダーを差別化するソフトウェアアップグレードを促します。トランスデューサー保証と造影剤購入契約を組み合わせたバンドルサービス契約は、顧客とのより強固な関係を築いています。しかし、新興国では依然として費用対効果の高いミッドティアの機器と汎用マイクロバブルが好まれており、単一価格のグローバル戦略に課題を投げかける二極化した購買状況を示唆しています。

* 技術別: 標的型CEUSがニッチから成長エンジンへ

非標的型CEUSは、広範な規制承認と確立された臨床プロトコルに支えられ、2024年には収益の88.53%を占めました。非標的型検査の造影超音波市場規模は、心臓病学および腹部画像診断の量によって引き続き増加しています。しかし、標的型CEUSは、腫瘍学および炎症に対するリガンド特異的マイクロバブルを学術センターが検証するにつれて、牽引力を増しています。

このセグメントの2030年までの14.91%のCAGRは、VEGF、インテグリン、免疫チェックポイントを標的とする造影剤のパイプラインを反映しています。ヨーロッパの早期導入者は、薬剤反応モニタリングに関する有望な結果を発表しており、償還に関する議論が始まっています。課題は残っています。より長い規制審査と解釈の複雑さには、放射線科医と臨床医のより緊密な協力が必要です。それでも、標的型イメージングは精密医療のトレンドと一致しており、腫瘍学試験や免疫療法モニタリングにおいて、このモダリティが大きなサンプリングを占める位置にあります。

* アプリケーション別: 心血管は安定、腫瘍学は加速

心血管検査は、心内膜境界の定義と心筋灌流のためにCEUSに依存するエコー検査室に支えられ、2024年には収益の41.32%を占めました。心臓病学における造影超音波市場シェアは、2025年のガイドライン改訂により、音響窓が最適でない患者において核医学検査の前にCEUSが推奨されることで、依然として大きな割合を占めています。

腫瘍学は最も急激な軌道を示しており、肝臓、腎臓、乳房腫瘍の検査において微小血管の特性評価が極めて重要になるにつれて、12.73%のCAGRで上昇しています。CEUSは2cm未満の病変を88.9%の精度で正確に検出し、診断の遅延を短縮します。さらに、CEUSはアブレーション治療をガイドし、早期反応を評価することで、繰り返しのCTスキャンを最小限に抑えます。肝臓および胆道の使用は依然として中核であり、泌尿器科および産科のアプリケーションは、腎機能障害および妊娠における安全性を強調する研究を通じて拡大しています。

* エンドユーザー別: 病院がリードし、診断センターが勢いを増す

病院は、統合された予算と多分野にわたる症例構成を活用し、2024年には造影超音波市場の69.89%を占めました。学術病院は新しいアプリケーションを開拓し、ハイエンドコンソールに資金を提供する研究助成金を確保しています。それにもかかわらず、診断画像センターは、外来患者の量が病棟から外来へとシフトするにつれて、10.38%のCAGRを示しています。

有利な償還、短い待ち時間、そして地域ベースの画像診断に対する患者の嗜好の高まりが、この上昇を推進しています。アジアの独立系センターにおける造影超音波市場規模は、政府が公共部門の負担を軽減するために民間参加を奨励するにつれて、2032年までに大幅に拡大すると予測されています。これは、これらのセンターが提供するアクセシビリティと効率性、そしてCEUS技術の採用が進んでいることに起因します。

* 地域別: アジア太平洋地域が成長を牽引

アジア太平洋地域は、2024年に造影超音波市場の38.7%を占め、予測期間中に最も速いCAGRである11.2%で成長すると予想されています。この成長は、中国とインドにおける慢性疾患の有病率の増加、医療インフラの改善、およびCEUSの利点に対する意識の高まりによって推進されています。特に、中国は政府の医療改革と国内メーカーの台頭により、市場の主要な貢献者となっています。日本と韓国も、高齢化人口と高度な医療技術への投資により、市場の成長に貢献しています。

北米は、確立された医療システム、有利な償還政策、および主要な市場プレーヤーの存在により、引き続き重要な市場シェアを保持しています。しかし、市場の飽和と厳しい規制環境が成長をやや抑制する可能性があります。

ヨーロッパは、CEUSの臨床ガイドラインの採用が進んでいることと、慢性疾患の負担が増加していることにより、着実な成長が見込まれます。ドイツ、フランス、英国などの国々が、この地域の市場を牽引しています。

ラテンアメリカ、中東、アフリカ(LAMEA)地域は、医療インフラの発展とCEUSの認知度向上により、新興市場として浮上しています。特に、ブラジル、メキシコ、サウジアラビアなどの国々では、医療支出の増加と技術導入への意欲が高まっています。

造影超音波(CEUS)市場に関する本レポートは、腹部および骨盤内の臓器や血管をより鮮明に可視化するために、マイクロバブルまたはナノバブルガスからなる静脈内造影剤を投与するCEUSの市場動向を詳細に分析しています。本報告書では、市場の定義、調査範囲、調査方法、市場概況、成長予測、競争環境、市場機会、将来展望といった多岐にわたる側面を網羅しています。

CEUS市場は、2025年には22.2億米ドルの規模に達し、2030年までに29.4億米ドルへの成長が見込まれており、予測期間中の年平均成長率(CAGR)は5.84%と堅調な拡大が予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* リアルタイム灌流イメージングの必要性が高まる慢性心血管疾患および肝疾患の負担増加。

* 小児および妊婦集団における放射線フリーイメージングへの移行の進展。

* 救急および集中治療分野におけるポイントオブケア超音波プラットフォームの拡大。

* 政府および民間組織による投資の増加。

* 低侵襲診断手技への需要の高まり。

* マイクロバブル造影剤における技術的進歩。

一方で、市場の拡大を抑制する要因も存在します。

* CEUS訓練を受けた超音波検査士の不足。

* 新規造影剤に対する厳格かつ長期にわたる規制承認プロセス。

* プレミアムCEUS対応超音波システムの高額な初期費用。

* 造影剤使用に伴う副作用および安全性への懸念。

主要なセグメントに関する洞察として、アプリケーション別では、腫瘍の検出および治療モニタリングにおけるCEUSの重要性が高まっていることから、腫瘍学アプリケーションが最も急速に拡大しており、2030年までに12.73%のCAGRを記録すると予測されています。製品タイプ別では、特定の臨床タスクに合わせた新しいマイクロバブル製剤の登場と、手技量の増加により、造影剤の収益が11.26%のCAGRで伸び、機器の緩やかな更新成長を上回ると見込まれています。地域別では、アジア太平洋地域が最も高い成長潜在力を示しており、中国と日本における医療インフラの改善と慢性疾患の有病率の高さに支えられ、9.94%という堅調なCAGRを達成すると予測されています。また、CEUSは、電離放射線や腎毒性のある造影剤を使用せずに診断グレードの画像を提供できるため、脆弱な集団に対する放射線量低減の義務に合致する、より安全な代替手段として、小児および妊婦集団に特に利益をもたらします。

本レポートでは、市場を製品タイプ(機器、造影剤)、技術(非標的型CEUS、標的型CEUS)、アプリケーション(心血管イメージング、肝臓・胆道イメージング、腎臓・泌尿器イメージング、産婦人科、腫瘍学・腫瘍特性評価、その他)、エンドユーザー(病院、診断画像センター、外来手術センター、学術・研究機関)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に細分化して分析しています。

市場には、Bracco Diagnostics Inc.、Lantheus Medical Imaging Inc.、GE HealthCare Technologies Inc.、Siemens Healthineers AG、Koninklijke Philips N.V.、Daiichi-Sankyo Co. Ltd.、Canon Medical Systems Corp.、Samsung Medison Co. Ltd.など、多数の主要企業が存在し、競争が展開されています。

本レポートは、市場の機会と将来の展望についても考察しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長戦略の策定に貢献する情報を提供しています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 リアルタイム灌流イメージングを必要とする慢性心血管疾患および肝疾患の負担の増加

- 4.2.2 小児および妊婦に対する放射線フリーイメージングへの移行

- 4.2.3 救急医療および集中治療におけるポイントオブケア超音波プラットフォームの拡大

- 4.2.4 政府および民間組織による投資の増加

- 4.2.5 低侵襲診断手技に対する需要の増加

- 4.2.6 マイクロバブル造影剤における技術的進歩

-

4.3 市場の阻害要因

- 4.3.1 CEUS訓練を受けた超音波検査士の限られた利用可能性

- 4.3.2 新規造影剤に対する厳格かつ長期にわたる規制経路

- 4.3.3 プレミアムCEUS対応超音波システムの高い設備投資コスト

- 4.3.4 造影剤による副作用と安全性への懸念

- 4.4 技術的展望

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(USD値)

-

5.1 製品タイプ別

- 5.1.1 機器

- 5.1.2 造影剤

-

5.2 技術別

- 5.2.1 非標的CEUS

- 5.2.2 標的CEUS

-

5.3 用途別

- 5.3.1 心血管画像診断

- 5.3.2 肝臓および胆道画像診断

- 5.3.3 腎臓および泌尿器画像診断

- 5.3.4 産婦人科

- 5.3.5 腫瘍学および腫瘍特性評価

- 5.3.6 その他

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 診断画像センター

- 5.4.3 外来手術センター

- 5.4.4 学術・研究機関

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Bracco Diagnostics Inc.

- 6.3.2 Lantheus Medical Imaging Inc.

- 6.3.3 GE HealthCare Technologies Inc.

- 6.3.4 Siemens Healthineers AG

- 6.3.5 Koninklijke Philips N.V.

- 6.3.6 Daiichi-Sankyo Co. Ltd.

- 6.3.7 Canon Medical Systems Corp.

- 6.3.8 Samsung Medison Co. Ltd.

- 6.3.9 Esaote S.p.A.

- 6.3.10 Shenzhen Mindray Bio-Medical Electronics Co. Ltd.

- 6.3.11 Hitachi Healthcare (Fujifilm)

- 6.3.12 Guerbet SA

- 6.3.13 Trivitron Healthcare Pvt. Ltd.

- 6.3.14 Chison Medical Imaging Co. Ltd.

- 6.3.15 Terason

- 6.3.16 Sonoscape Medical Corp.

- 6.3.17 Supersonic Imagine SA (Hologic)

- 6.3.18 FUJIFILM VisualSonics Inc.

- 6.3.19 Leriva Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

造影超音波とは、超音波診断技術の一つであり、微小な気泡を含んだ特殊な造影剤を静脈から投与し、その造影剤が血流に乗って体内を循環する様子を超音波でリアルタイムに観察する検査法でございます。従来の超音波検査では描出が困難であった微細な血流や、病変部の血流動態を詳細に評価することが可能となり、病変の検出、良悪性の鑑別、治療効果の判定などに大きく貢献しています。この造影剤は、数マイクロメートル程度の気泡(マイクロバブル)で構成されており、超音波を強く反射する性質を持つため、周囲の組織とのコントラストを劇的に高めることができます。

造影超音波に用いられる造影剤にはいくつかの種類がございますが、現在日本で広く使用されているのは、第二世代の超音波造影剤です。これらはリン脂質の膜で覆われたフッ化炭素ガスなどの安定したマイクロバブルで構成されており、体内で比較的長時間安定して存在し、血流動態を詳細に観察することを可能にします。代表的なものとしては、GEヘルスケア社製のソナゾイド(Sonazoid)が挙げられます。この造影剤は、肝臓のクッパー細胞に取り込まれる特性も持ち合わせており、特に肝臓の病変診断において非常に有用な情報を提供します。検査モードとしては、造影剤から発生する高調波成分を検出するハーモニックイメージングや、超音波パルスの位相を反転させて造影剤からの非線形応答を強調するパルス反転イメージング、そして造影剤のマイクロバブルを破壊せずに長時間観察を可能にする低MI(Mechanical Index)イメージングなどが用いられます。

造影超音波の用途は多岐にわたります。最も広く活用されているのは肝臓領域であり、肝細胞癌(HCC)の診断、良悪性の鑑別、治療効果判定においてその有用性が確立されています。特に、CTやMRIで診断が困難な病変や、クッパー細胞相の観察による肝臓特異的な診断が可能である点が特徴です。その他、腎臓においては腎腫瘍の鑑別や腎梗塞、腎外傷の評価に、膵臓では膵腫瘍の鑑別や膵炎の評価に用いられます。乳腺においては乳腺腫瘍の良悪性鑑別、特に血流豊富な病変の評価に、甲状腺では甲状腺腫瘍の鑑別にも応用されています。心臓領域では、心筋虚血の評価、心腔内血栓の検出、心臓腫瘍の評価などにも利用され、リンパ節、脾臓、前立腺、消化管、血管病変など、全身の様々な部位に応用範囲が拡大しています。また、ラジオ波焼灼療法(RFA)や肝動脈化学塞栓療法(TACE)といった局所治療のガイドや治療効果判定にも利用され、治療の精度向上に貢献しています。

関連技術との比較において、造影超音波は従来のBモードやカラードプラ超音波検査の限界を補完する役割を担います。CT(コンピュータ断層撮影)やMRI(磁気共鳴画像診断)も血流評価に用いられますが、それぞれX線被曝やヨードアレルギー、ガドリニウム造影剤による腎機能への影響といったリスクが存在します。これに対し、造影超音波は放射線被曝がなく、造影剤が腎臓から排泄されないため腎機能への影響が少ないという大きな利点があります。また、リアルタイムでの観察が可能であり、ベッドサイドで簡便に実施できる点、比較的安価である点も特徴です。一方で、術者の技量に依存する部分が大きいこと、ガスや骨による音響陰影の影響を受けやすいこと、深部病変の描出が困難な場合があることなどが欠点として挙げられます。しかし、CTやMRIが禁忌または困難な患者様(腎機能障害、ヨードアレルギー、ペースメーカー装着者など)にとって、造影超音波は非常に有用な代替手段となり得ます。

市場背景としましては、日本における造影超音波は、肝臓領域を中心に普及が進んでおります。特にソナゾイドの登場と、肝細胞癌の診断におけるその有用性が確立されたことにより、多くの医療機関で導入が進みました。保険適用範囲の拡大や、各疾患の診断ガイドラインへの記載が進むことで、さらなる普及が期待されています。超音波診断装置自体の高性能化も、造影超音波の画質向上に寄与し、診断能を高めています。しかし、検査の標準化、術者のトレーニング、他のモダリティとの役割分担の明確化といった課題も存在します。欧米では、肝臓以外の領域(腎臓、乳腺、心臓など)での応用も日本以上に進んでおり、日本でも今後の適用拡大が見込まれています。

将来展望としましては、造影超音波はさらなる進化を遂げることが期待されています。一つは、特定の分子を標的とする「分子イメージング」への応用です。癌細胞表面の特定の受容体に結合するような、より特異性の高い造影剤の開発が進められており、これにより、より早期かつ精密な診断が可能になる可能性があります。また、治療への応用拡大も注目されており、超音波と造影剤のマイクロバブルを組み合わせることで、特定の部位に薬剤を効率的に送達する薬剤送達システム(DDS)や、遺伝子治療の導入を促進する研究が進められています。血流動態をより客観的に数値化する定量評価技術(Perfusion Imaging)の精度向上も進んでおり、病変の悪性度評価や治療効果判定の客観性が高まることが期待されます。さらに、超音波画像の自動解析や診断支援へのAI(人工知能)の活用も進められており、診断の効率化と精度向上が期待されます。肝臓以外の領域でのエビデンス蓄積と保険適用拡大により、より多くの疾患や部位での標準的な検査法となること、そして超音波装置の小型化・ポータブル化が進むことで、ベッドサイドや救急現場での迅速な診断ツールとしての活用も期待されており、医療現場におけるその役割は今後ますます重要になるでしょう。