循環流動層ボイラー市場:規模・シェア分析、成長動向と予測 (2025-2030年)

循環流動層ボイラー市場レポートは、タイプ(亜臨界CFBボイラー、超臨界CFBボイラーなど)、燃料(石炭/亜炭、バイオマスおよび農業残渣など)、容量(101~300MWなど)、用途(発電および工業プロセス熱)、エンドユーザー産業(公益事業およびIPP、セメント・鉱物など)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

循環流動層ボイラー市場の概要

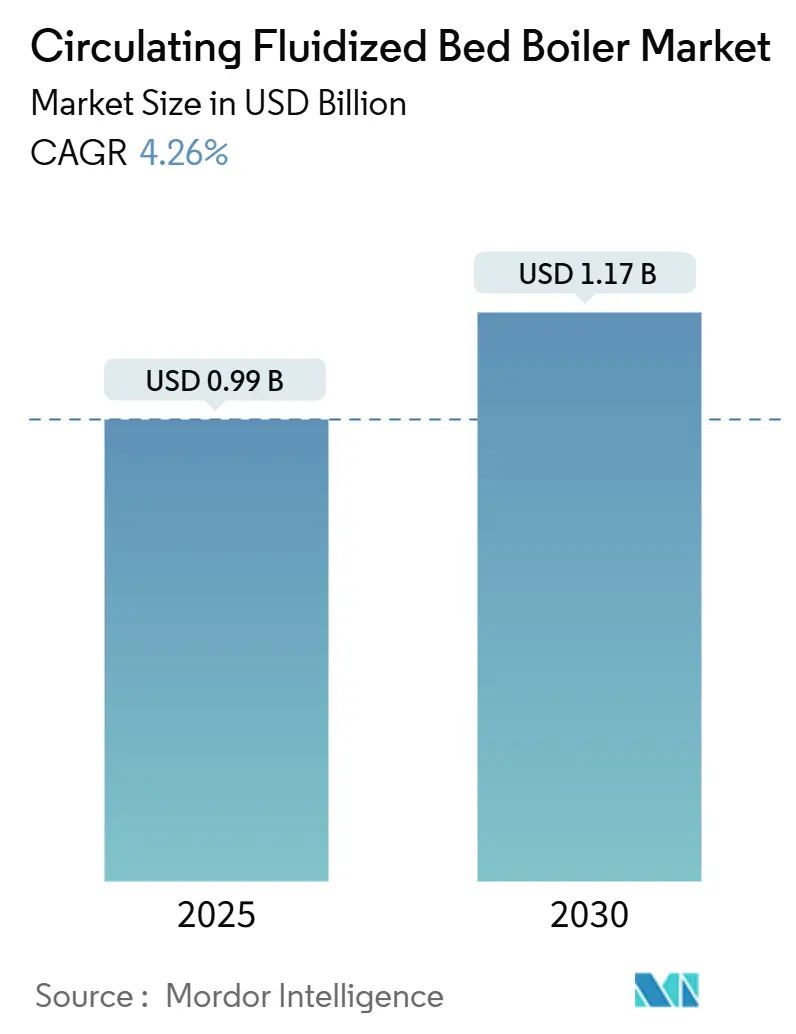

循環流動層ボイラー(CFBボイラー)市場は、2025年には0.99億米ドルと推定され、2030年までに1.17億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.26%です。この着実な拡大は、世界的な大気質規制の厳格化、幅広い燃料を燃焼できる能力、および発電や産業用蒸気用途での採用増加を反映しています。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度です。

主要な市場動向と洞察

促進要因

1. 世界的なSOx/NOx排出規制の強化(CAGRへの影響:+1.2%): 低温燃焼によるNOx抑制と石灰石注入によるSO₂捕捉能力により、CFBボイラー技術の採用が加速しています。欧州連合では2004年から2022年の間にSO₂と粉塵が92%、NOxが70%削減されたと報告されており、中国や米国でも同様の厳しい規制が導入されています。

2. 低品位固体燃料の効率的な燃焼(CAGRへの影響:+0.8%): CFBボイラーの燃料柔軟な設計により、亜炭、選炭くず、石油コークス、農業廃棄物などを最大99%の燃焼効率で燃焼できます。インドの石炭ガス化イニシアチブや中国での大規模な導入がこれを裏付けています。

3. 老朽化した亜臨界石炭火力発電所の廃止・更新(CAGRへの影響:+0.9%): ポーランド、インド、米国などでの近代化プログラムは、CFBボイラーへの改修や新規建設を支持しており、これにより効率が41%以上に向上し、NOxが70%以上削減されます。

4. 化学・石油ガス産業からの産業用熱需要(CAGRへの影響:+0.6%): 石油化学、精製、肥料プラントでは、CFBボイラーによる安定した蒸気供給と炉内排出ガス制御が評価されています。

5. 廃棄物発電の義務化と混焼の促進(CAGRへの影響:+0.5%): 廃棄物からエネルギーへの転換を義務付ける政策が、CFBボイラーによる廃棄物混焼を後押ししています。

6. 分散型バイオマスCFBへのインセンティブ(CAGRへの影響:+0.4%): 東南アジアやインドでの分散型バイオマスCFBに対するインセンティブが市場を牽引しています。

抑制要因

1. 従来の微粉炭ボイラーと比較した高い初期設備投資(CAPEX)(CAGRへの影響:-0.7%): CFBボイラーのターンキーコストは、サイクロン、耐火ライニング、より大きな炉の設置面積のため、従来の微粉炭プロジェクトよりも8~10%高い傾向があります。

2. 設計の複雑さによるEPCリードタイムの長期化(CAGRへの影響:-0.5%): CFBボイラーの設計は複雑であり、建設・調達・建設(EPC)のリードタイムが長くなる可能性があります。

3. 再生可能エネルギーおよびガス火力発電との競争激化(CAGRへの影響:-0.9%): 欧州や北米での太陽光、風力、複合サイクル発電の急速な拡大が、石炭火力発電所の稼働率を低下させ、新規CFBユニットへの投資意欲を削いでいます。

4. 大規模ユニット向け耐火材供給のボトルネック(CAGRへの影響:-0.4%): 大規模CFBユニットに必要な耐火材の供給がボトルネックとなることがあります。

セグメント分析

* タイプ別: 超臨界型ユニットが2024年にCFBボイラー市場シェアの48%を占めました。超々臨界型ユニットは、2030年までに4.85%の最速CAGRを記録すると予測されており、合金技術の進歩により25MPa以上、600℃の蒸気に耐えることが可能になっています。

* 燃料別: 石炭/亜炭が2024年に燃料需要の63.2%を供給しましたが、バイオマスおよび農業残渣の専用燃焼は5.42%の最速CAGRで成長すると予測されています。マルチ燃料対応の柔軟性は、将来の炭素コストや価格変動を懸念する購入者にとってリスク軽減の機能となっています。

* 容量別: 101~300 MWのシステムが2024年の世界設置量の45.34%を占め、4.52%のCAGRで増加すると予測されています。この規模は、グリッドサポート能力と建設リスクのバランスが取れています。

* 用途別: 発電が2024年にCFBボイラー市場規模の71.2%を占めましたが、産業用蒸気用途は4.63%のCAGRで拡大すると予測されています。石油化学コンプレックス、セメントキルン、パルプ工場などがCFBシステムを導入しています。

* 最終用途産業別: 電力会社および独立系発電事業者(IPP)が2024年に需要の56.4%を占めましたが、セメントおよび鉱物加工部門は2030年までに5.02%の最速CAGRを記録すると予測されています。キルンは800~1,000℃の大量のプロセス熱を必要とし、CFBボイラーによる代替燃料の燃焼がコストと持続可能性の目標に合致しています。

地域分析

* アジア太平洋地域: 2024年にCFBボイラー市場収益の41.43%を占め、2030年までに4.86%のCAGRで成長すると予測されています。中国は90GWを超える3,000以上のユニットを稼働させており、インドの石炭生産量増加も大規模な超臨界型プロジェクトを後押ししています。

* 欧州: SO₂、粉塵、NOxの削減を促す厳しい規制が、老朽化した資産をよりクリーンな燃焼技術に改修または交換する動きを加速させています。廃棄物発電指令も市場拡大に貢献しています。

* 北米: 延命と燃料転換に焦点を当てています。バイオマス燃焼と炭素回収を組み合わせたプロジェクトや、石炭火力からガス火力への転換後もCFBの主要コンポーネントを維持し、将来の多燃料対応の柔軟性を確保する動きが見られます。

* 南米および中東・アフリカ: 都市廃棄物管理やセメント生産など、安定したベースロード蒸気が不可欠な分野で新たな機会が生まれています。

競争環境と主要企業

世界の循環流動層ボイラー市場は中程度の集中度です。Sumitomo SHI Foster Wheeler、GE Steam Power、Babcock & Wilcoxが高度な設計をリードする一方、BHEL、Harbin Boiler、Shanghai Electricなどのアジア企業はコスト効率の高い製造と現地サプライチェーンを活用しています。Babcock & Wilcoxは2025年第1四半期に1.812億米ドルの収益を計上し、前年比10%増となりました。BHELはインドの設置済み火力発電容量の55%を占め、超臨界型プロジェクトで25,000クローレ以上の受注を獲得しています。

競争上の優位性は、独自のサイクロン形状、自社での合金生産、ベッド温度と石灰石供給を最適化するデジタル監視プラットフォームなどにあります。MiuraによるCleaver-Brooksの買収に代表されるM&A活動は、産業用ボイラーにおける規模と製品多様性の追求を示しています。メンテナンス契約、部品、改修に関連するサービス収益は、老朽化した設備ベースを反映して、OEMの収益に占める割合が増加しています。

主要企業:

* Sumitomo SHI Foster Wheeler

* GE Steam Power

* Doosan Lentjes

* Babcock & Wilcox Enterprises

* Bharat Heavy Electricals Ltd

最近の業界動向

* 2025年7月: スウェーデンのKraftringen Energi社が、新しい熱電併給(CHP)施設向けにValmet社をバイオマス焚きボイラーおよび高度な排ガス処理システムの技術プロバイダーとして選定しました。

* 2025年2月: Haryana Power Generation Corporation Ltd.がBHEL社に1×800 MWの超々臨界型ユニット建設に関する5,500クローレの契約を授与しました。

* 2024年11月: NTPCがBHEL社に3×800 MWのTelangana Stage-II超臨界火力発電所の主要プラントパッケージに関する意向表明書(LoI)を付与しました。

* 2024年9月: Babcock & Wilcox社がカナダ初の炭素回収付き廃棄物発電プラントのフロントエンド設計を受注しました。

本レポートは、世界の循環流動層ボイラー(CFBボイラー)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要なセクションで構成されています。

市場は2025年に9億9,427万米ドル規模に達し、2030年には11億7,483万米ドルに成長すると予測されています。地域別では、中国とインドにおける大規模プロジェクトに牽引され、アジア太平洋地域が世界収益の41.43%を占める主要な需要地域となっています。ボイラータイプ別では、高効率性から超々臨界CFBボイラーが2030年までに年平均成長率(CAGR)4.85%で最も急速に成長すると見込まれています。また、公益事業以外では、セメント・鉱物加工産業が低炭素熱源と代替燃料利用能力を求める動きにより、CAGR 5.02%で急速な導入が進むと予測されています。

市場の成長を促進する主な要因としては、世界的に厳格化されるSOx/NOx排出基準、低品位固体燃料の効率的な燃焼への需要、老朽化した亜臨界石炭火力発電所の廃止と更新が挙げられます。さらに、化学・石油ガス部門からの産業用熱需要、廃棄物発電の義務化によるCFB混焼の促進、東南アジアにおける分散型バイオマスベースCFBに対する政府のインセンティブも重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。従来の微粉炭ボイラーと比較して初期設備投資(CAPEX)が高いこと、設計の複雑さからEPC(設計・調達・建設)のリードタイムが長期化すること、再生可能エネルギーやガス火力発電容量との競争激化、大規模ユニットにおける耐火物供給のボトルネックなどが課題として挙げられます。

本レポートでは、市場をタイプ別(亜臨界、超臨界、超々臨界)、燃料別(石炭/亜炭、バイオマス、石油コークス、都市/産業固形廃棄物、多燃料)、容量別(100MW以下、101~300MW、300MW超)、用途別(発電、産業プロセス熱)、最終用途産業別(公益事業、石油・ガス、化学・石油化学、パルプ・紙、セメント・鉱物など)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカの各主要国を含む)に詳細に分析しています。

競争環境の分析では、市場集中度、M&Aやパートナーシップといった戦略的動向、主要企業の市場シェアが評価されています。Sumitomo SHI Foster Wheeler、GE Steam Power、Doosan Lentjes、Babcock & Wilcox Enterprises、IHI Corporation、Mitsubishi Powerなど、多数の主要企業がプロファイルされています。また、市場の機会と将来展望についても、未開拓分野や未充足ニーズの評価を通じて考察されています。CFBボイラーは、厳格化する環境規制と多様な燃料需要に対応する上で重要な技術であり、今後もその市場動向が注目されます。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的なSOx/NOx排出基準の厳格化

- 4.2.2 低品位固体燃料の効率的な燃焼に対する需要

- 4.2.3 老朽化した亜臨界石炭火力発電所の廃止と交換

- 4.2.4 化学品および石油・ガス部門からの産業用熱需要

- 4.2.5 CFB混焼を可能にする廃棄物発電義務の拡大

- 4.2.6 東南アジアにおける分散型バイオマスCFBに対する政府のインセンティブ

-

4.3 市場の阻害要因

- 4.3.1 従来のPCボイラーと比較して高い初期設備投資

- 4.3.2 設計の複雑さによるEPCリードタイムの長期化

- 4.3.3 再生可能エネルギーおよびガス火力発電容量からの競争激化

- 4.3.4 大規模ユニット向け耐火物供給のボトルネック

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 サプライヤーの交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 タイプ別

- 5.1.1 亜臨界CFBボイラー

- 5.1.2 超臨界CFBボイラー

- 5.1.3 超々臨界CFBボイラー

-

5.2 燃料別

- 5.2.1 石炭/亜炭

- 5.2.2 バイオマスおよび農業残渣

- 5.2.3 石油コークス

- 5.2.4 都市/産業固形廃棄物

- 5.2.5 多燃料(切り替え可能)

-

5.3 容量別 (MWe)

- 5.3.1 100 MWまで

- 5.3.2 101~300 MW

- 5.3.3 300 MW超

-

5.4 用途別

- 5.4.1 発電

- 5.4.2 工業プロセス熱

-

5.5 エンドユーザー産業別

- 5.5.1 公益事業およびIPP

- 5.5.2 石油・ガス(上流/中流/下流)

- 5.5.3 化学品および石油化学品

- 5.5.4 パルプ・紙

- 5.5.5 セメント・鉱物

- 5.5.6 その他

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 北欧諸国

- 5.6.2.6 ロシア

- 5.6.2.7 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 ASEAN諸国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 南アフリカ

- 5.6.5.4 エジプト

- 5.6.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 住友重機械フォスターホイーラー

- 6.4.2 GEスチームパワー

- 6.4.3 斗山レントジェス

- 6.4.4 バブコック&ウィルコックス・エンタープライズ

- 6.4.5 バーラト重電株式会社

- 6.4.6 ハルビンボイラー

- 6.4.7 上海電気グループ

- 6.4.8 IHI

- 6.4.9 バルメット Oyj

- 6.4.10 ティッセンクルップ・インダストリアル・ソリューションズ

- 6.4.11 JFEエンジニアリング

- 6.4.12 三菱パワー

- 6.4.13 アンドリッツAG

- 6.4.14 フォルモサ重工業

- 6.4.15 東方ボイラーグループ

- 6.4.16 無錫華光ボイラー

- 6.4.17 鄭州ボイラー (ZBG)

- 6.4.18 サーマックス株式会社

- 6.4.19 川崎重工業

- 6.4.20 現代重工業

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

循環流動層ボイラーは、固体粒子をガスで流動化させ、その中で燃料を燃焼させるボイラーの一種です。特に「循環」の名の通り、燃焼室で高速のガス流により流動化した粒子(燃料、石灰石、灰など)をサイクロン分離器で捕集し、一部を外部熱交換器で熱回収した後、再び燃焼室に戻すことで、効率的かつ安定した燃焼を実現します。この方式により、燃料の多様性、優れた環境性能、高い熱効率という三つの大きな特徴を持っています。流動層内での活発な混合により、燃料は均一に燃焼し、比較的低温(約850℃)で運転されるため、NOx(窒素酸化物)の生成が抑制されます。また、燃焼室内に石灰石を投入することで、SOx(硫黄酸化物)を効率的に除去できる炉内脱硫が可能であり、別途大規模な排煙脱硫装置が不要となる点も大きな利点です。

循環流動層ボイラーには、使用する燃料や規模、蒸気条件によって様々な種類があります。燃料別では、石炭(無煙炭、瀝青炭、亜瀝青炭、褐炭など幅広い品位に対応)、バイオマス(木質ペレット、農業残渣、PKSなど)、廃棄物(RDF、RPF、産業廃棄物、都市ごみなど)、石油コークス、汚泥など、非常に多岐にわたる燃料を単独または混合して燃焼させることが可能です。これにより、燃料調達の柔軟性が高まります。蒸気条件別では、産業用の中小型ボイラーで採用される亜臨界圧から、発電用大型ボイラーで高効率化を目指す超臨界圧、さらには超々臨界圧の技術開発も進められています。規模別では、数MWクラスの産業用から数百MWクラスの発電用まで、幅広い容量に対応しています。

その多様な燃料対応能力と優れた環境性能から、循環流動層ボイラーは様々な分野で活用されています。主な用途としては、火力発電所における基幹電源や調整電源としての利用が挙げられます。特に、低品位炭やバイオマス、廃棄物などを燃料とする発電プラントで多く採用されています。また、製紙、化学、食品、セメントなどの産業分野では、プロセス蒸気や動力源として、工場内で発生する副産物や廃棄物を燃料に利用するケースが増えています。都市部では、地域熱供給システムの中核を担う熱源としても利用され、廃棄物発電やコージェネレーション(熱電併給)プラントにおいても、その高い環境性能と燃料多様性が評価されています。

循環流動層ボイラーの運用には、いくつかの関連技術が不可欠です。まず、多様な燃料に対応するための「燃料供給・処理技術」が挙げられます。燃料の性状に応じて、破砕、乾燥、混合、そして燃焼室への安定した供給(空気輸送やスクリューフィーダーなど)を行うシステムが重要です。次に、「排ガス処理技術」では、炉内脱硫によるSOx除去に加え、段階燃焼や炉内温度制御による低NOx燃焼が基本ですが、より厳しい排出基準に対応するため、選択的非触媒還元脱硝装置(SNCR)や選択的触媒還元脱硝装置(SCR)が併用されることもあります。排ガス中の煤塵除去には、バグフィルターや電気集塵機が用いられます。さらに、「灰処理・有効利用技術」も重要です。燃焼によって発生する多量の灰(ボトムアッシュ、フライアッシュ)は、冷却・搬送された後、セメント原料、路盤材、土壌改良材などとして有効利用されるケースが増えています。最後に、「自動制御・最適化技術」は、燃料性状や負荷変動、排出ガス濃度に応じて燃焼状態をリアルタイムで最適に制御し、高効率運転と環境性能を両立させるために不可欠であり、近年ではAIやIoTを活用した予知保全や運転支援も導入されています。

市場背景を見ると、循環流動層ボイラーは世界的に普及が進んでおり、特に燃料調達の多様化が求められる新興国や、環境規制が厳しい先進国で採用が増加しています。この推進要因としては、まず「燃料多様性」が挙げられます。低品位炭やバイオマス、廃棄物など、安価で入手しやすい燃料を利用できる経済的メリットは非常に大きいです。次に、「環境規制の強化」があります。SOx、NOx、PMなどの排出基準が世界的に厳しくなる中、CFBボイラーは優れた環境性能を炉内で実現できるため、その優位性が際立っています。また、「高効率化への要求」も強く、燃料コスト削減とCO2排出量削減のため、より高い熱効率が求められています。さらに、バイオマス燃料の利用により「再生可能エネルギーの導入促進」に貢献できる点も、市場拡大の大きな要因です。一方で、課題も存在します。従来の石炭焚きボイラーと比較して、複雑な構造のため「初期投資コスト」が高くなる傾向があります。また、多様な燃料に対応するため、「運転・保守の複雑性」があり、専門知識が求められます。炉内の摩耗対策も重要な課題です。さらに、燃料性状や負荷変動が大きい場合の「低負荷運転時の安定性」の確保や、発生する「灰の処理・有効利用」先の確保も継続的な課題となっています。

将来展望としては、循環流動層ボイラーはさらなる進化が期待されています。まず、「高効率化」の追求は継続され、超々臨界圧CFBボイラーの開発・実用化により、発電効率を向上させ、燃料消費量とCO2排出量の削減を目指します。熱交換器の伝熱性能向上や熱損失の低減も進められるでしょう。次に、「燃料多様化の深化と柔軟性向上」です。より広範な低品位燃料、未利用資源、混合燃料への対応能力を強化し、燃料性状の変動に対するロバスト性を高めることで、燃料調達リスクの低減に貢献します。また、「環境性能の極限化」も重要な方向性です。炉内脱硫・脱硝技術のさらなる高度化により、超低排出ガスを実現し、将来的にはCO2分離回収・利用・貯留(CCUS)技術との統合により、カーボンニュートラルな発電システムの構築も視野に入っています。さらに、「デジタル技術との融合」も進展します。AI、IoT、ビッグデータ解析を活用した運転最適化、予知保全、遠隔監視により、プラントの信頼性、効率性、経済性を向上させることが期待されます。小型・モジュール化されたCFBボイラーの開発により、「分散型エネルギーシステムへの応用」も広がり、地域分散型電源や産業用熱源としての普及が促進されるでしょう。最終的には、高温熱源としてのCFBボイラーを、水素製造(例:バイオマスガス化と組み合わせた水素製造)や合成燃料製造プロセスに統合し、脱炭素社会への貢献を目指す動きも加速すると考えられます。