自動車用レーダー市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

車載レーダー市場は、距離(短距離、中距離、長距離)、周波数帯(24 GHz、77 GHz、79 GHz以上)、用途(アダプティブクルーズコントロール、自動運転など)、車両タイプ(乗用車、小型商用車など)、推進方式(内燃機関車など)、販売チャネル(OEM搭載など)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用レーダー市場の概要

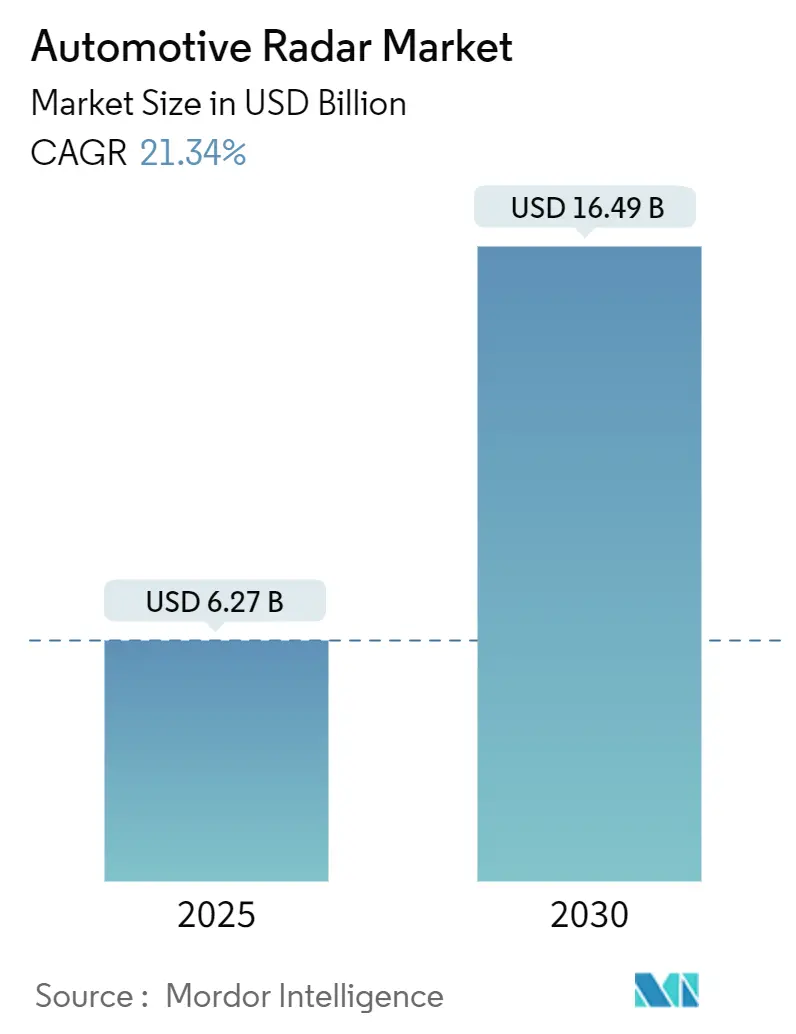

自動車用レーダー市場は、2025年に62.7億米ドルに達し、2030年までに164.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は21.34%です。この成長は、自動緊急ブレーキや脆弱な道路利用者保護を義務付ける厳格な世界的な安全規制、およびマルチレーダー知覚スイートに依存するレベル2+の自動運転パッケージの急速な展開によって推進されています。高周波パッケージングのブレークスルーにより、センサーのフットプリントが縮小し、部品表コストが削減され、量産車セグメントでのレーダーの採用が実現可能になっています。アジア太平洋地域は、76-79 GHzの適合規則と電気自動車(EV)アーキテクチャが追加センサーのための熱的余裕を提供するため、最大の、そして最も急速に拡大している生産拠点であり続けています。同時に、長距離およびイメージングレーダー技術は、プレミアムモデルから量産プラットフォームへと移行しており、高速道路の自動運転や交通渋滞パイロット機能に必要な視覚冗長性レイヤーを提供しています。

主要なレポートのポイント

本レポートの主要なポイントは以下の通りです。

* 距離別: 中距離レーダーは2024年に収益シェアの57.60%を占め、長距離システムは2030年までに21.70%のCAGRで拡大すると予測されています。

* 周波数帯別: 77 GHz帯は2024年の自動車用レーダー市場シェアの54.20%を占め、79 GHz以上は22.40%の最速CAGRを記録しています。

* 推進方式別: バッテリー電気自動車(BEV)は2024年の自動車用レーダー市場規模の46.50%を占め、2030年までに21.60%のCAGRで成長しています。

* アプリケーション別: アダプティブクルーズコントロール(ACC)が2024年に35.17%のシェアでリードしましたが、乗員およびドライバー監視システムは23.20%のCAGRを記録しています。

* 地域別: アジア太平洋地域は2024年の収益の41.02%を占め、2030年までに22.10%のCAGRで成長すると予測されています。

* 販売チャネル別: OEM装着ユニットが2024年に78.12%のシェアで支配的でした。

* 主要サプライヤー: 上位5社のサプライヤーが2024年の収益の83%を占めています。

世界の自動車用レーダー市場のトレンドと洞察(推進要因)

自動車用レーダー市場の成長を牽引する主な要因は以下の通りです。

* 厳格なNCAPおよびUNECE安全義務:

次世代レーダーの需要は、より厳格な消費者評価および規制枠組みによって支えられています。NHTSAの連邦自動車安全基準127は、2029年9月までに歩行者検知機能を備えた自動緊急ブレーキを義務付け、すべての軽自動車に昼夜を問わず時速10km以上の速度で信頼性の高い検知が可能なフロントレーダーの搭載を義務付けています。Euro NCAPは、チャイルドプレゼンス検知を評価基準に追加し、車内短距離レーダーを主流のファミリーカーに導入しています。UNECEの自動運転に関するガイダンスは、マルチセンサー冗長性を支持しており、OEMは高解像度知覚のためにカメラとイメージングレーダーを組み合わせることを推進しています。これらのプロトコルを満たすことが市場性、保険料、再販価値に影響するため、景気循環が軟化してもレーダーの搭載率は上昇し続けています。

* 77 GHzコスト主導の小型化の波:

77 GHz帯周辺のパッケージング革新により、センサーモジュールが小型化され、量産車に適したコスト帯が生まれています。Texas InstrumentsのシングルチップAWR2544は、送信機、受信機、デジタルフロントエンドをパッケージオンデザインに統合し、以前のモジュールよりも30%小型でありながら200mを超えるターゲットを検知します。NXPのTEF810xは、3つの送信機、4つの受信機、および周波数変調連続波(FMCW)動作に必要なミキサーを単一のダイにさらに凝縮しています。これらの進歩により、ギガビット自動車イーサネットを介して中央プロセッサに接続された小型で低コストのセンサー群を使用して360度カバーが可能になります。量産車1台あたりのレーダーユニット数が1つから最大5つに増加するにつれて、規模の経済がIDMやファウンドリでのウェハー生産を押し上げ、コスト削減を加速させ、LiDARに対するレーダーの価格性能優位性を強化しています。

* 量産車におけるレベル2+自動運転の採用:

OEMのロードマップは、レベル2+システムが高級車セグメントからアッパーミドルクラスの主流へと移行していることを示しています。高速道路アシスト、自動レーンチェンジ、交通渋滞パイロットには、200mを超える距離での冗長性と180度の側面カバーを実現するために、少なくとも3つのレーダーの融合が必要です。Aptivの第6世代ADASプラットフォームは、レーダーとビジョンを組み合わせて、ハンズフリー高速道路運転のOTA(Over-The-Air)アクティベーションを可能にし、サブスクリプションベースの収益モデルを検証しています。ソフトウェア定義アーキテクチャが普及するにつれて、自動車メーカーは販売後に休止中のレーダー機能を解除できるようになり、価格受容性を高めます。アナリストの予測では、2030年までに乗用車1台あたり平均1~3個のレーダーが搭載され、ロボタクシーは最大10個を搭載するとされています。この規模の拡大は、RFフロントエンド、ベースバンドプロセッサ、電源管理ICのシリコン需要に直接つながり、自動車用レーダー市場の成長軌道を強化します。

* EVアーキテクチャによる追加センサーの熱的余裕:

電気自動車(EV)アーキテクチャは、内燃機関車と比較して熱管理が異なるため、より多くの電子部品を搭載するための熱的余裕を提供します。内燃機関(ICE)車では、エンジンや排気システムからの熱が電子部品の配置に制約を与えることがありますが、EVは主要な熱源が少ないため、センサーやECU(電子制御ユニット)をより柔軟に配置できます。高性能なADAS/ADシステムに必要な多数のレーダー、カメラ、LiDARなどのセンサーは動作中に熱を発生しますが、EVの効率的な熱管理システムは、これらの追加センサーからの熱負荷を効果的に処理し、システムの信頼性と性能を維持する上で有利に働きます。この熱的余裕は、自動車メーカーがより高度な自動運転機能を実現するために必要なセンサーの数を増やすことを容易にし、将来のモビリティソリューションへの道を開きます。

* RFCMOS技術の進化:

自動車用レーダーの普及は、RFCMOS(Radio Frequency Complementary Metal-Oxide-Semiconductor)技術の継続的な進化によっても支えられています。RFCMOSは、高周波回路を標準的なCMOSプロセスで集積することを可能にし、コスト削減、消費電力の低減、そしてより小型のフォームファクタを実現します。これにより、レーダーモジュールを車両のさまざまな場所に、より目立たず、効率的に統合することが可能になります。特に、77GHz帯のレーダーシステムでは、RFCMOS技術の成熟が、高性能かつ低コストのレーダーチップセットの量産を可能にし、市場への普及を加速させています。この技術革新は、レーダーセンサーの性能向上と同時に、自動車メーカーがより多くの車両モデルにレーダー機能を標準装備することを経済的に実現可能にしています。

* ソフトウェア定義車両(SDV)とレーダーの役割:

ソフトウェア定義車両(SDV)への移行は、自動車用レーダー市場の成長をさらに後押しします。SDVでは、車両の機能がハードウェアから独立したソフトウェアによって定義され、OTA(Over-The-Air)アップデートを通じて新機能の追加や性能向上が可能になります。レーダーセンサーは、このSDVエコシステムにおいて重要なデータソースとなります。例えば、販売後にサブスクリプションモデルを通じて、より高度な自動運転機能(例:自動レーンチェンジ、交通渋滞パイロット)をアクティベートする場合、その基盤となるレーダーハードウェアが車両に搭載されている必要があります。SDVのアーキテクチャは、自動車メーカーが初期段階で包括的なセンサーセット(レーダーを含む)を搭載し、後からソフトウェアを通じて機能を解除・販売することを可能にし、消費者の価格受容性を高めつつ、新たな収益源を創出します。これにより、レーダーの搭載率はさらに向上し、市場規模の拡大に貢献するでしょう。

結論として、自動車用レーダー市場は、ADAS/AD機能の進化、EVアーキテクチャによる熱的余裕、RFCMOS技術の進歩、そしてソフトウェア定義車両への移行という複数の要因によって、今後も力強い成長を続けると予測されます。これらのトレンドは、自動車の安全性、利便性、そして将来のモビリティ体験を根本から変革する上で、レーダー技術が不可欠な役割を果たすことを示しています。

このレポートは、自動車用レーダー市場に関する詳細な分析を提供しています。本調査における自動車用レーダー市場は、乗用車および商用車に工場出荷時に搭載される、24 GHz、76-81 GHz、および新興の120 GHz帯の無線周波数センサーを対象としています。これらのセンサーは、アダプティブクルーズコントロール(ACC)、自動緊急ブレーキ(AEB)、死角監視、乗員検知、車内ジェスチャーコントロールといった安全機能や自動運転機能に利用されます。軍用地上レーダー、アフターマーケットのスピード違反取り締まり装置、非車両産業用レーダーは対象外です。

市場規模と成長予測によると、自動車用レーダー市場は2025年に62.7億米ドルと評価されており、2030年までに164.9億米ドルに達すると予測されています。地域別では、アジア太平洋地域が2024年に41.02%の収益シェアを占め、年平均成長率(CAGR)22.10%で最も速い成長を示すと見込まれています。

市場の成長を牽引する主な要因は多岐にわたります。まず、NCAPやUNECEによる厳格な安全規制の義務化が挙げられます。次に、77 GHz帯レーダーのコスト削減と小型化の進展、そしてレベル2+の自動運転機能が量産車に広く採用されていることも大きな推進力です。電気自動車(EV)のアーキテクチャは追加センサーを搭載する余地が大きく、これも市場拡大に寄与しています。さらに、視覚冗長性を提供する新興の4Dイメージングレーダーの登場や、チップレットベースのレーダーSoCがアフターマーケットでのレトロフィットを可能にしている点も重要です。

一方で、市場にはいくつかの制約も存在します。マルチセンサーフュージョンシステムの高コスト、主要地域における79 GHz帯のスペクトル混雑、従来のGigEバックボーンにおける熱問題、そしてSiGe/GaAsウェハーの供給制約などが挙げられます。

技術的な進化としては、従来のレーダーから4Dイメージングレーダーへの移行が注目されています。特に79 GHz帯のレーダーは、より高精細な解像度と優れた干渉耐性を提供し、高度な自動運転機能向けの4Dイメージングレーダーを実現するため、その採用が加速しています。

アプリケーション別では、アダプティブクルーズコントロール(ACC)、自動緊急ブレーキ(AEB)、死角監視、乗員・ドライバー監視、レベル3以上の自動運転、駐車支援および自動駐車などが分析対象です。特に、米国におけるNHTSAのAEB義務化(2029年9月発効)は、米国で販売されるすべての軽自動車にレーダー対応の自動緊急ブレーキを義務付けるものであり、持続的な需要増加を保証します。車両タイプ別では、乗用車、小型商用車、大型商用車、ロボタクシー、自動運転シャトルが対象です。2030年までに、平均的なレベル2+車両には1~3個のレーダーが搭載され、ロボタクシーでは360度の完全な冗長性を確保するために最大10個のレーダーが展開されると予測されています。

本レポートでは、市場を広範にセグメント化して分析しています。具体的には、レーダーの範囲(短距離、中距離、長距離)、周波数帯(24 GHz、77 GHz、79 GHz以上)、アプリケーション、車両タイプ、推進方式(内燃機関車、バッテリーEV、ハイブリッドEV)、販売チャネル(OEM搭載、アフターマーケットレトロフィット)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)にわたる詳細な区分が含まれています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、Robert Bosch GmbH、Continental AG、DENSO Corporation、ZF Friedrichshafen AG、Aptiv PLC、Texas Instruments Inc.、HELLA GmbH and Co. KGaA、NXP Semiconductors N.V.、Infineon Technologies AG、Analog Devices Inc.、Magna International Inc.、Autoliv Inc.、Veoneer Safety Systems、Renesas Electronics Corp.、STMicroelectronics N.V.、Valeo SA、Arbe Robotics Ltd.、Vayyar Imaging Ltd.、Indie Semiconductor、Uhnder Inc.、Smartmicro GmbH、Smart Radar System Inc.などが挙げられ、各社のプロファイルが提供されています。

本調査は、ミリ波チップアーキテクト、Tier-1モジュールエンジニア、OEM ADASプランナーへのインタビューを含む一次調査、およびOICA生産量、Euro NCAPテストログ、企業財務報告書などの公開データを用いた二次調査に基づいた堅牢な調査手法を採用しています。市場規模の算出と予測は、トップダウンとボトムアップの両方のアプローチを組み合わせ、車両生産台数、車両あたりのセンサー数、ASPの変動などの主要変数を考慮した多変量回帰分析を用いて行われています。データの検証と更新は毎年行われ、主要な法改正やM&Aなどがあった場合には中間更新も実施されます。

レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 厳格なNCAPおよびUNECEの安全義務

- 4.2.2 77 GHzコスト主導の小型化の波

- 4.2.3 マスマーケットにおけるレベル2+自律走行の採用

- 4.2.4 追加センサーのためのEVアーキテクチャのヘッドルーム

- 4.2.5 視覚冗長性のための新興4Dイメージングレーダー

- 4.2.6 レトロフィット市場を可能にするチップレットベースのレーダーSoC

-

4.3 市場の制約

- 4.3.1 高いマルチセンサーフュージョンシステムのコスト

- 4.3.2 主要地域における79 GHz帯のスペクトル混雑

- 4.3.3 レガシーGigEバックボーンにおける熱的ボトルネック

- 4.3.4 SiGe/GaAsウェハー供給の制約

- 4.4 業界エコシステム分析

- 4.5 規制環境

- 4.6 レーダーの技術的進化(従来型 vs 4D vs イメージング)

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 距離別

- 5.1.1 短距離レーダー (SRR)

- 5.1.2 中距離レーダー (MRR)

- 5.1.3 長距離レーダー (LRR)

-

5.2 周波数帯別

- 5.2.1 24 GHz

- 5.2.2 77 GHz

- 5.2.3 79 GHz以上

-

5.3 用途別

- 5.3.1 アダプティブクルーズコントロール (ACC)

- 5.3.2 自動緊急ブレーキ (AEB)

- 5.3.3 死角/後方交差交通

- 5.3.4 乗員およびドライバー監視

- 5.3.5 自動運転 (L3+)

- 5.3.6 駐車支援および自動駐車

-

5.4 車種別

- 5.4.1 乗用車

- 5.4.2 小型商用車

- 5.4.3 大型商用車

- 5.4.4 ロボタクシーおよびAVシャトル

-

5.5 推進方式別

- 5.5.1 内燃機関車

- 5.5.2 バッテリー電気自動車

- 5.5.3 ハイブリッド電気自動車

-

5.6 販売チャネル別

- 5.6.1 OEM装着

- 5.6.2 アフターマーケットレトロフィット

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 南米のその他の地域

- 5.7.3 欧州

- 5.7.3.1 ドイツ

- 5.7.3.2 フランス

- 5.7.3.3 英国

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 ロシア

- 5.7.3.7 欧州のその他の地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 韓国

- 5.7.4.4 インド

- 5.7.4.5 ASEAN

- 5.7.4.6 オーストラリアおよびニュージーランド

- 5.7.4.7 アジア太平洋のその他の地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.2 アフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Robert Bosch GmbH

- 6.4.2 Continental AG

- 6.4.3 DENSO Corporation

- 6.4.4 ZF Friedrichshafen AG

- 6.4.5 Aptiv PLC

- 6.4.6 Texas Instruments Inc.

- 6.4.7 HELLA GmbH and Co. KGaA

- 6.4.8 NXP Semiconductors N.V.

- 6.4.9 Infineon Technologies AG

- 6.4.10 Analog Devices Inc.

- 6.4.11 Magna International Inc.

- 6.4.12 Autoliv Inc.

- 6.4.13 Veoneer Safety Systems

- 6.4.14 Renesas Electronics Corp.

- 6.4.15 STMicroelectronics N.V.

- 6.4.16 Valeo SA

- 6.4.17 Arbe Robotics Ltd.

- 6.4.18 Vayyar Imaging Ltd.

- 6.4.19 Indie Semiconductor

- 6.4.20 Uhnder Inc.

- 6.4.21 Smartmicro GmbH

- 6.4.22 Smart Radar System Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用レーダーは、車両の周囲の環境を電波を用いて検知し、その情報を基に安全運転支援や自動運転を実現するための重要なセンサーシステムでございます。具体的には、電波を発射し、それが物体に反射して戻ってくるまでの時間や周波数の変化を測定することで、前方や側方、後方の車両、歩行者、自転車、障害物などとの距離、方向、相対速度を正確に把握する役割を担っております。特に、ミリ波と呼ばれる高い周波数帯の電波を使用することが一般的であり、このミリ波は霧や雨、雪といった悪天候下でも比較的安定した性能を発揮できるという大きな利点がございます。これにより、視界が悪い状況でも車両の周囲を確実に監視し、ドライバーや乗員の安全確保に貢献しております。

自動車用レーダーには、主に周波数帯と検知距離によっていくつかの種類がございます。周波数帯では、かつては24GHz帯のレーダーが普及しておりましたが、近年ではより高分解能で小型化が可能な77GHz帯のレーダーが主流となっております。77GHz帯レーダーは、長距離から短距離まで幅広い範囲をカバーでき、アダプティブクルーズコントロール(ACC)や衝突被害軽減ブレーキ(AEB)といった主要な先進運転支援システム(ADAS)に広く採用されております。さらに、次世代の技術として79GHz帯のレーダーも登場しており、これは77GHz帯よりも広い帯域幅を利用することで、より高精度な物体分離能力と分解能を実現し、特に近距離での複雑な交通状況の認識能力向上に寄与すると期待されております。検知距離の観点からは、数百メートル先までを監視する長距離レーダー(LRR)、数十メートルをカバーする中距離レーダー(MRR)、そして数メートルから数十メートル程度の近距離を監視する短距離レーダー(SRR)に分類され、それぞれ異なる用途で使い分けられております。例えば、LRRは主にACCやAEBの主要センサーとして、MRRは車線維持支援システム(LKA)や前方衝突警報(FCW)などに、SRRは死角検知システム(BSD)や後側方警戒システム(RCTA)、駐車支援システムなどに活用されております。

自動車用レーダーの主な用途は、先進運転支援システム(ADAS)の実現に不可欠な要素として多岐にわたります。最も代表的なものとしては、前方の車両との車間距離を自動で維持するアダプティブクルーズコントロール(ACC)が挙げられます。また、衝突の危険が迫った際にドライバーに警告を発し、必要に応じて自動でブレーキをかける衝突被害軽減ブレーキ(AEB)においても、レーダーは中心的な役割を果たします。さらに、車線からの逸脱を検知して警告したり、ステアリング操作をアシストする車線維持支援システム(LKA)や、車両の死角に存在する他車を検知して警告する死角検知システム(BSD)、後退時に接近する車両を検知する後側方警戒システム(RCTA)など、多種多様な安全機能に貢献しております。これらの機能は、ドライバーの負担を軽減し、交通事故のリスクを大幅に低減するために不可欠であり、自動運転レベル2以上のシステムにおいては、車両の周囲環境を正確に認識するための主要な知覚センサーの一つとして位置づけられております。

自動車用レーダーは単独で機能するだけでなく、他の関連技術と連携することで、その性能と信頼性を飛躍的に向上させております。最も重要な関連技術の一つがカメラです。カメラは、物体の色、形状、種類、標識、車線といった視覚情報を取得するのに優れており、レーダーが提供する距離や速度の情報と組み合わせることで、物体の種類をより正確に識別し、状況を詳細に理解することが可能になります。この複数のセンサー情報を統合する技術は「センサーフュージョン」と呼ばれ、互いの弱点を補完し合い、より堅牢で信頼性の高い環境認識を実現します。また、LiDAR(ライダー)も重要な関連技術です。LiDARはレーザー光を用いて高精度な3D点群データを生成し、物体の形状や位置を非常に詳細に把握できます。レーダーの悪天候耐性、カメラの色情報、LiDARの精密な形状認識を組み合わせることで、冗長性と信頼性を高め、自動運転の安全性向上に貢献しております。その他にも、短距離の障害物検知に特化した超音波センサーや、自己位置推定や高精度地図との連携に不可欠なGNSS(GPS)、そして広範囲の状況認識と経路計画を支援する高精度地図(HDマップ)なども、自動車用レーダーと密接に関連し、自動運転技術全体の進化を支えております。

自動車用レーダーの市場は、近年急速な成長を遂げております。この成長の背景には、世界各国でのADAS搭載義務化の動きや、消費者の安全意識の高まりがございます。特に、衝突被害軽減ブレーキ(AEB)の義務化は、レーダーの搭載を加速させる大きな要因となっております。また、自動運転技術の進化に伴い、より高性能で信頼性の高いセンサーが求められるようになり、レーダーの需要は今後も拡大していくと見込まれております。主要な市場プレイヤーとしては、ボッシュ、コンチネンタル、デンソーといった大手自動車部品メーカーが挙げられ、彼らは技術革新と量産体制の構築を通じて市場を牽引しております。一方で、市場にはいくつかの課題も存在します。一つはコスト削減であり、より多くの車種に普及させるためには、さらなる低コスト化が求められております。また、豪雨や豪雪といった極端な悪天候下での性能維持や、多数のレーダー搭載車両が増えることによる相互干渉の抑制、そしてサイバーセキュリティの確保なども、今後の技術開発における重要な課題となっております。

将来の自動車用レーダーは、さらなる高分解能化と多機能化が進むと予想されております。特に、79GHz帯レーダーの普及や、MIMO(Multiple-Input Multiple-Output)技術の進化により、より多くの仮想アンテナを生成し、物体の形状認識能力や分離能力が飛躍的に向上するでしょう。これにより、複数の歩行者や自転車を個別に認識したり、道路上の小さな障害物を正確に識別したりすることが可能になります。また、「4Dイメージングレーダー」と呼ばれる技術も注目されており、これは従来の距離、方位、速度に加え、高さ方向の情報も取得することで、LiDARに近い詳細な3D点群データを生成しつつ、レーダー本来の悪天候耐性を維持できると期待されております。さらに、ソフトウェア定義レーダーの登場により、ソフトウェアによる機能変更やアップグレードが容易になり、車両のライフサイクル全体にわたって柔軟な対応が可能となるでしょう。車室内モニタリングへの応用も進んでおり、乗員の存在検知、バイタルサイン(心拍、呼吸)検知、ジェスチャー認識など、車内での安全と快適性を向上させる新たな用途が生まれております。将来的には、V2X(車車間・路車間通信)技術との連携により、見通し外の情報も取得することで、認識範囲を拡大し、安全性をさらに向上させる可能性を秘めております。AI技術との融合も進み、より高度な信号処理や物体認識アルゴリズムが導入されることで、認識精度と信頼性は一層高まることでしょう。これらの技術革新とコストダウンにより、自動車用レーダーは今後も自動車の安全性と自動運転の進化を支える中核技術として、その重要性を増していくと考えられます。