3Dプリント医療機器市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

3Dプリント医療機器市場は、提供形態(ハードウェア、ソフトウェア)、種類(手術ガイド、手術器具、義肢装具・インプラントなど)、材料(プラスチックなど)、技術(レーザービーム溶融、光重合(UV)、電子ビーム溶融など)、エンドユーザー(病院・手術センター、専門クリニックなど)、および地域によって区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

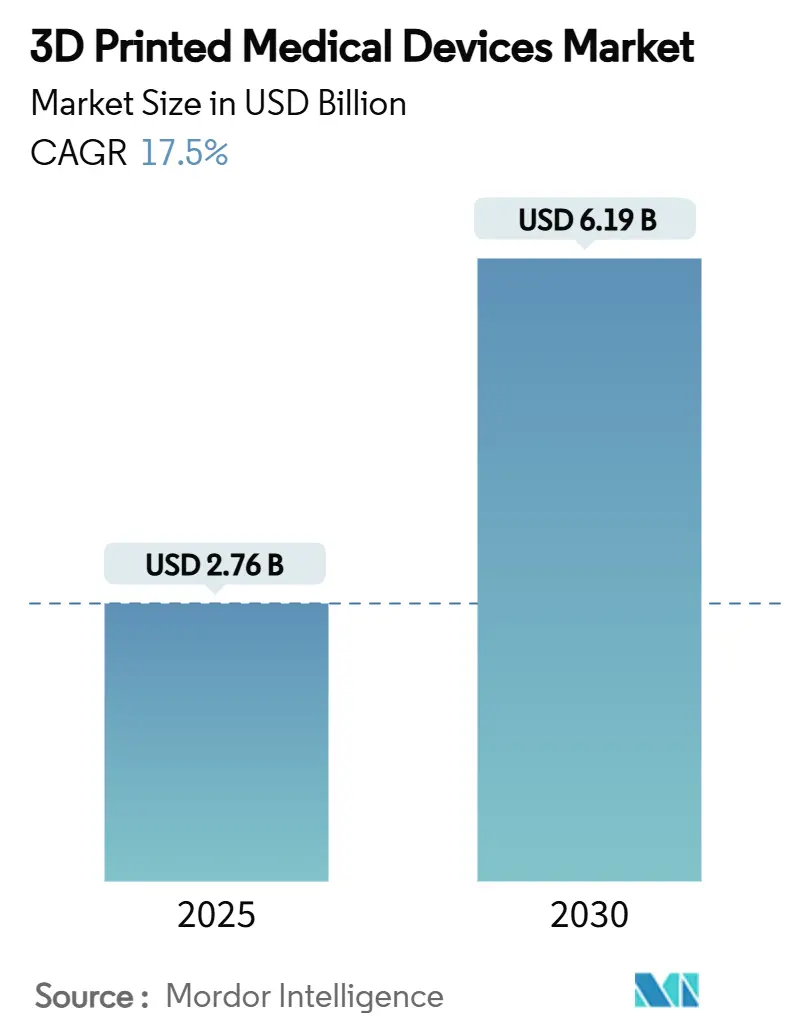

3Dプリント医療機器市場は、2025年には27.6億米ドルと推定され、2030年には61.9億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は17.5%です。この市場の成長は、ポイントオブケア製造によるリードタイムの短縮、ポリマーや金属の材料科学の進歩、患者特異的デバイスに対する規制当局の明確な承認経路の確立によって加速されています。病院が所有するプリントラボは、すでに手術計画時間を1症例あたり62分短縮し、1処置あたり3,720米ドルのコスト削減を実現しつつ、外科医の直接管理下で品質を維持しています。レーザービーム溶融は、整形外科および頭蓋顎顔面インプラントのような高価値分野で引き続き重要な役割を担っていますが、バインダージェットも金属部品のより迅速なバッチ生産において勢いを増しています。ハードウェア収益が軟化する中、競争は激化しており、既存企業は利益率を守り、消耗品からの経常収益を獲得するために、ソフトウェア、バイオプリンティングの提携、およびワークフローの自動化へと軸足を移しています。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。市場の集中度は中程度です。主要なプレーヤーには、3D Systems、Stratasys、Materialise、EOS、GE Additive、Renishawなどが含まれます。この市場は、医療分野における個別化医療の進展と技術革新によって、今後も持続的な成長が見込まれています。

3Dプリンティング技術は、原材料を連続的に積層することで三次元オブジェクトを生成する革新的な製造方法です。医療分野においては、患者一人ひとりの身体的特徴に合わせたカスタムメイドのデバイスや、従来の製造方法では困難だった複雑な内部構造を持つ医療機器の製造を可能にしています。具体的には、歯科修復物(クラウンなど)、外部義肢、手術器具、整形外科用および頭蓋顔面用インプラントといった多岐にわたる製品が3Dプリンティングによって生産されています。この技術の導入は、医師の作業効率を大幅に向上させ、手術時間の短縮、ひいては手術結果の改善に貢献すると期待されています。

世界の3Dプリント医療機器市場は、今後急速な成長を遂げると予測されています。2025年には27.6億米ドルの市場規模でしたが、2030年には61.9億米ドルに達し、予測期間中には年平均成長率(CAGR)17.5%という高い成長率で拡大すると見込まれています。

この市場成長を牽引する主な要因は複数あります。第一に、「容易な大量カスタマイズ能力」により、患者固有のニーズに合わせた医療機器を効率的かつ経済的に製造できる点が挙げられます。第二に、「移植待機リストの増加」は、組織工学製品やバイオプリンティング技術を用いた代替ソリューションへの需要を高めています。また、「従来の切削加工などの製造方法と比較したコストとリードタイムの削減」は、医療機関にとって大きな経済的メリットをもたらします。さらに、「病院内ポイントオブケア印刷ラボの急増」も重要なドライバーです。病院が院内に3Dプリンティングラボを設置することで、手術計画時間を平均62分短縮し、ケースあたりのコストを3,720米ドル削減できるほか、外科医が患者固有のデバイスを完全に制御できるようになるため、導入が進んでいます。その他、ISO/ASTM 52931生体適合性標準の確立が新しいポリマー材料の利用を促進している点や、国防総省が資金提供する戦場バイオプリンティングプログラムといった政府・軍事分野からの投資も市場を後押ししています。

一方で、市場の成長を阻害する課題も存在します。最も大きな障壁の一つは、「FDAクラスIIIデバイスの厳格な承認経路」です。埋め込み型デバイスは多くの場合、最もリスクが高いクラスIIIに分類され、広範な生体適合性試験と臨床的証拠が求められます。これにより、従来のデバイスと比較して承認プロセスに12〜18ヶ月長くかかることがあり、製品開発の期間とコストが増大します。また、「高額な材料認定コスト」や、バイオプリンティングに不可欠な「GMPグレードのバイオインクの不足」も課題です。さらに、「分散型印刷ファイルにおけるサイバーサボタージュのリスク」といったデジタルセキュリティに関する懸念も指摘されています。

市場は様々なセグメントに分けられ、それぞれ異なる動向を示しています。提供物別では、2024年にはハードウェア(3Dプリンター本体や材料などの消耗品を含む)が市場収益の61%を占め、最も大きな割合を占めています。製品タイプ別では、手術ガイド、手術器具、義肢・インプラント(整形外科用、歯科用、頭蓋顔面用)、組織工学製品などがあります。特に「組織工学製品」は、バイオプリンティング技術の進歩に支えられ、年平均成長率11.8%で成長すると予測されており、従来のインプラントを上回る急速な拡大が見込まれる分野です。技術別では、レーザービーム溶融、光重合(UV)、電子ビーム溶融、押出成形ベース、バインダージェッティングなどがあります。中でも「バインダージェッティング」技術は、高速プリントヘッドによる手術器具用金属部品の生産加速により、市場全体のCAGR 17.5%を上回る成長が予測されています。エンドユーザーとしては、病院および手術センター、専門クリニック、学術・研究機関が主要な利用者です。地域別では、北米、ヨーロッパ、アジア太平洋地域が主要な市場を形成しており、特に米国、ドイツ、日本、中国などが注目されています。

競争環境においては、3D Systems、Stratasys、Materialise、EOS GmbH、GE Additive、Carbon、Organovoといった多数の主要企業が市場に参入し、激しい競争を繰り広げています。これらの企業は、グローバルな事業展開、市場シェア、提供する製品・サービス、そして最新の戦略的動向に基づいて詳細に分析されています。

本レポートは、これらの市場動向を踏まえ、未開拓の分野や満たされていないニーズの評価を通じて、3Dプリント医療機器市場におけるさらなる成長機会と将来の展望についても深く掘り下げています。この技術は、医療の個別化と効率化を推進する上で極めて重要な役割を果たすと期待されています。

以上この技術は、医療の個別化と効率化を推進する上で極めて重要な役割を果たすと期待されています。具体的には、患者固有の解剖学的構造に合わせたインプラントや手術ガイドの作成、薬剤送達システムの最適化、さらには生体組織の再生医療への応用など、その可能性は多岐にわたります。これにより、治療成績の向上、回復期間の短縮、そして医療コストの削減に貢献し、最終的にはより質の高い医療をより多くの人々が享受できる社会の実現に繋がるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 容易なマスカスタマイゼーション機能

- 4.2.2 増加する移植待機リスト

- 4.2.3 除去加工と比較したコストとリードタイムの削減

- 4.2.4 病院所有のポイントオブケア印刷ラボの急増

- 4.2.5 新しいポリマーを可能にするISO/ASTM 52931生体適合性標準

- 4.2.6 国防費による戦場バイオプリンティングプログラム

-

4.3 市場抑制要因

- 4.3.1 厳格なFDAクラスIII医療機器承認経路

- 4.3.2 高い材料認定コスト

- 4.3.3 GMPグレードバイオインクの不足

- 4.3.4 分散型印刷ファイルにおけるサイバー妨害のリスク

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 オファリング別

- 5.1.1 ハードウェア

- 5.1.1.1 3Dプリンター

- 5.1.1.1.1 FDMプリンター

- 5.1.1.1.2 SLSプリンター

- 5.1.1.1.3 SLA/DLPプリンター

- 5.1.1.1.4 バイオプリンター

- 5.1.1.2 材料

- 5.1.2 ソフトウェア

-

5.2 タイプ別

- 5.2.1 手術ガイド

- 5.2.2 手術器具

- 5.2.3 義肢およびインプラント

- 5.2.3.1 整形外科

- 5.2.3.2 歯科

- 5.2.3.3 頭蓋顎顔面

- 5.2.4 組織工学製品

-

5.3 材料別

- 5.3.1 プラスチック

- 5.3.2 金属および合金粉末

- 5.3.3 生体適合性ポリマー

- 5.3.4 セラミックス

-

5.4 技術別

- 5.4.1 レーザービーム溶融

- 5.4.2 光重合(UV)

- 5.4.3 電子ビーム溶融

- 5.4.4 押出成形ベース

- 5.4.5 バインダージェッティング

-

5.5 エンドユーザー別

- 5.5.1 病院および外科センター

- 5.5.2 専門クリニック

- 5.5.3 学術・研究機関

- 5.5.4 その他

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋諸国

- 5.6.5 中東

- 5.6.5.1 湾岸協力会議(GCC)

- 5.6.5.2 トルコ

- 5.6.5.3 イスラエル

- 5.6.5.4 その他の中東諸国

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 エジプト

- 5.6.6.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 3Dシステムズ

- 6.4.2 ストラタシス

- 6.4.3 マテリアライズ

- 6.4.4 EOS GmbH

- 6.4.5 SLMソリューションズ

- 6.4.6 レニショー

- 6.4.7 GEアディティブ

- 6.4.8 カーボン

- 6.4.9 デスクトップメタル

- 6.4.10 オルガノボ

- 6.4.11 プリントバイオ

- 6.4.12 プロドウェイズ・グループ

- 6.4.13 キュリテバ

- 6.4.14 フォームラボ

- 6.4.15 コンセプト・レーザー

- 6.4.16 アルカムAB

- 6.4.17 デンツプライシロナ

- 6.4.18 ジマーバイオメット

- 6.4.19 ジョンソン・エンド・ジョンソン(デピュー・シンセス)

- 6.4.20 メドトロニック

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

3Dプリント医療機器とは、積層造形技術、すなわち3Dプリンティングを用いて製造される医療機器全般を指します。従来の切削や鋳造といった除去加工とは異なり、材料を一層ずつ積み重ねて立体的な形状を作り出すため、複雑な内部構造や患者個々の身体的特徴に合わせたカスタマイズが容易であるという大きな特徴を持っています。この技術は、医療分野において、個別化医療の実現や治療効果の向上に貢献する可能性を秘めており、近年急速に注目を集めています。

3Dプリント医療機器には多岐にわたる種類が存在します。

まず、インプラントが挙げられます。人工関節や歯科インプラントなど、患者の骨格や組織に合わせたオーダーメイドの形状で製造され、適合性の向上や手術時間の短縮に寄与します。

次に、手術ガイドがあります。これは、CTやMRIなどの医用画像データに基づき患者固有の骨格モデルを作成し、手術中に切開やドリリングを行う正確な位置や角度を示すためのものです。これにより、手術の精度が向上し、合併症のリスク低減に繋がります。

義肢装具も重要な分野です。3Dプリンティングにより、患者一人ひとりの身体に完璧に合わせた軽量かつ機能的な製品を提供し、フィット感を向上させます。

解剖学的モデルは、手術前のシミュレーション、医療教育、患者への説明などに用いられます。実際の臓器や骨格を忠実に再現することで、医師は手術計画をより詳細に立てたり、学生は実践的な学習を行ったり、患者は自身の病状や治療法を視覚的に理解したりすることが可能になります。

さらに、薬剤送達システムも3Dプリント技術の応用が進む分野です。患者個々のニーズに合わせて薬剤の放出速度や量を精密に制御できる錠剤や、特定の部位に薬剤を届けるためのデバイスなどが開発されています。これにより、薬効の最大化と副作用の最小化が期待されます。

また、手術器具や医療用具の分野でも3Dプリントは活用されています。複雑な形状を持つカスタムメイドの器具や、滅菌可能な素材を用いたプロトタイプの迅速な作成が可能となり、医療現場のニーズに柔軟に対応できるようになっています。

これらの多様な応用例からもわかるように、3Dプリント医療機器は、個別化医療の推進、治療の質の向上、医療コストの削減など、多岐にわたるメリットをもたらす可能性を秘めています。しかし、その普及には、材料の安全性と生体適合性の確保、製造プロセスの標準化、規制当局による承認プロセスの確立、そしてコスト効率の改善といった課題も存在します。これらの課題を克服し、技術のさらなる発展と社会実装を進めることが、今後の重要なテーマとなるでしょう。