アルファルファ市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

アルファルファ市場レポートは、地理別(北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカ)にセグメント化されています。レポートには、生産分析(数量)、消費分析(数量および金額)、輸入分析(数量および金額)、輸出分析(数量および金額)、および価格動向分析が含まれます。市場予測は、金額(米ドル)および数量(メトリックトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アルファルファ市場は、2025年に204億米ドルに達し、2030年までに271億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.9%です。この市場拡大は、動物性タンパク質の需要増加、大規模酪農事業への設備投資、飼料物流の進歩に起因しています。投入コストの変動にもかかわらず、アルファルファは窒素固定能力と土壌健全性への好影響により、再生農業において重要な役割を維持しています。商業養殖におけるアルファルファタンパク質濃縮物の開発は、新たな市場機会として浮上しています。さらに、米国西海岸におけるコンテナ高密度化技術の革新により、長距離輸出中の飼料品質を維持しつつ輸送コストが最適化されました。気候変動が作物収量に影響を与える一方で、主要な家畜飼育地の近くでの契約栽培の導入により、生産者にとって供給の安定性と価格予測可能性が向上しています。

主要なポイント

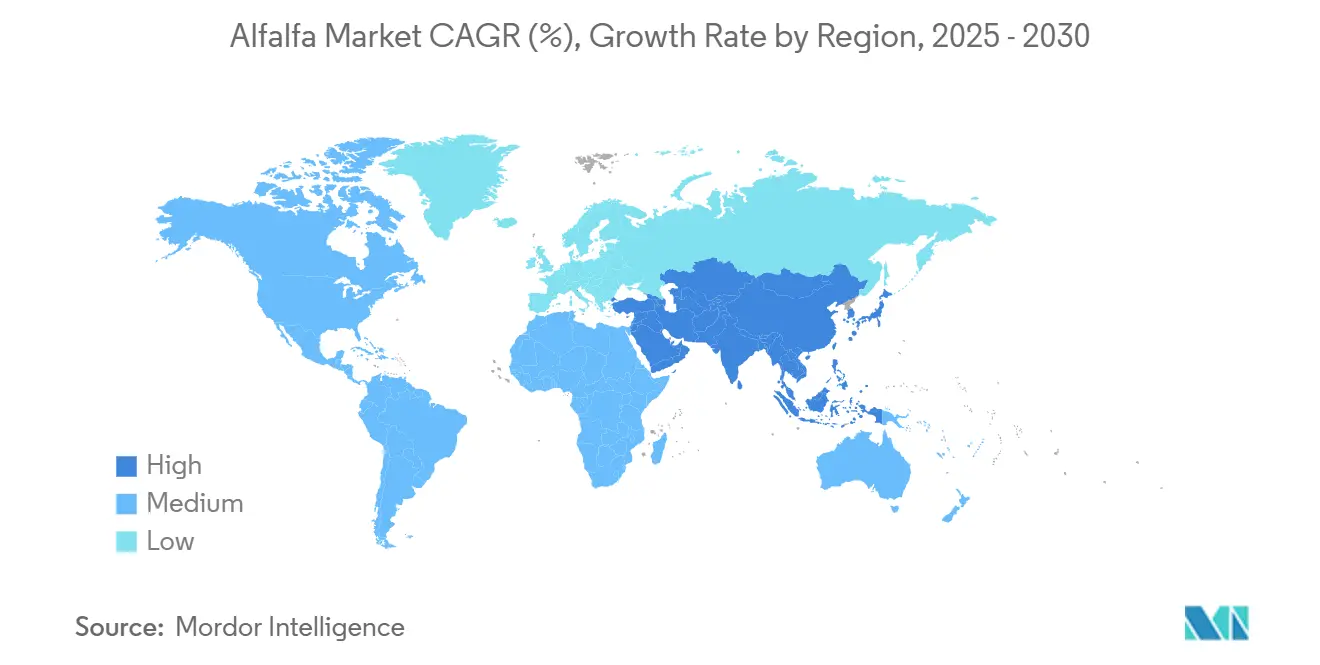

地理的に見ると、北米が2024年にアルファルファ市場の34%を占め、最大のシェアを保持しています。中東地域は、2024年から2030年の予測期間中に6.2%のCAGRで最も速い成長を遂げると予想されています。

世界のアルファルファ市場のトレンドと洞察

促進要因

* 世界の食肉・乳製品消費量の増加が高タンパク飼料の需要を押し上げる

* CAGRへの影響: +1.8%

* 地理的関連性: アジア太平洋、北米

* 影響期間: 中期(2~4年)

* 詳細: 世界的なタンパク質消費パターンの変化が飼料需要を牽引しています。米国の一人当たりの食肉消費量は2027年までに117kgから122kgに増加すると予測されています。アジアやアフリカでも同様の傾向が見られ、開発途上国は2033年までに農業需要の追加分の49%を占めると予想されています。家禽生産は2033年までに16%増加し、1億6000万トンに達すると予測されており、効率的な体重増加に不可欠な高タンパク飼料の需要が高まっています。乳製品部門も同様の成長を示し、米国の牛乳生産量は2030年までに2480億ポンドに達すると予測されており、年間を通じて安定したアルファルファ需要を支えています。高齢化とGLP-1薬の使用増加もタンパク質が豊富な食事要件に貢献し、すべての家畜セグメントで飼料需要をさらに増加させています。これらの要因は、現代の動物栄養プログラムにおけるアルファルファの安定した需要を生み出しています。

* 大規模畜産農場の拡大

* CAGRへの影響: +1.2%

* 地理的関連性: 北米、中東

* 影響期間: 長期(4年以上)

* 詳細: メガ酪農場と大規模肥育場の統合は、より大規模で集約された購入注文を通じて飼料調達パターンを変革しています。ノースダコタ州に建設予定のRiverview Dairy施設は、25,000頭の牛を収容する1億8000万米ドルの投資であり、2027年の操業開始時には大量のプレミアムヘイが必要となります。ネブラスカ州で計画されているBlackshirt Feeders施設は150,000頭を収容するように設計されており、地域の生産者との長期的な固定量契約を示唆しています。サウスダコタ州の酪農産業の拡大は、70億米ドルの新しい加工インフラに支えられ、州の乳牛群を増加させました。これらの大規模な事業は、精密栄養ソフトウェアを使用して日々のアルファルファ配合率を最適化し、統合されたサプライチェーンを通じて一貫したタンパク質と繊維の指標の重要性を強調しています。アルファルファ市場では、実験室で検証された相対飼料価値(RFV)に基づく契約価格がますます一般的になり、品質プレミアムが標準的な価格構造に組み込まれています。

* アルファルファ貿易における物流革新

* CAGRへの影響: +0.7%

* 地理的関連性: アジア太平洋にサービスを提供する米国西海岸回廊

* 影響期間: 短期(2年以下)

* 詳細: 輸出業者は、距離に関連するコスト増加を管理するために、貨物最適化戦略を実施しています。Anderson Hay社のAnder-PakおよびSlide-A-Pakシステムは、葉の品質を維持しながらベールの密度を高め、アジアに出荷される40フィートコンテナのスペース利用を最適化しています。圧縮装置と水分センサーの統合により、長距離輸送中の腐敗リスクが低減され、様々な温度下で一貫した品質が保証されます。湿度レベルに基づいてカビの発生を予測する高度なモデリングシステムは、港での遅延を最小限に抑えるための戦略的なルーティングを可能にします。これらの物流改善は、経済的課題にもかかわらず中国が2024年に米国産アルファルファ輸出の44%を占め続けていること、またインドとベトナムが成長する牛肉・乳製品産業を支えるために輸入を増やしていることから、重要です。これらの国境を越えた効率性の向上は、他の飼料輸入と比較してアルファルファの競争力のある価格を維持するのに役立っています。

* 持続可能で効率的な動物飼料ソリューションへの需要の高まり

* CAGRへの影響: +0.9%

* 地理的関連性: ヨーロッパ、北米

* 影響期間: 中期(2~4年)

* 詳細: アルファルファは、家畜サプライチェーンにおける環境・社会・ガバナンス(ESG)要件をサポートすることで、再生農業市場において重要な役割を果たしています。研究によると、アルファルファ畑は連続トウモロコシ栽培システムと比較して22~26%多くの土壌有機炭素を貯蔵し、持続可能な資金調達を惹きつける測定可能な環境上の利益を提供します。この作物の生物学的窒素固定能力は1エーカーあたり最大300ポンドに達し、肥料コストを削減します。また、最大5年間、他の作物に残留土壌肥沃度を提供し、農場全体のコスト削減につながります。ヨーロッパの加工業者は、これらの土壌利益をCO₂e 1トンあたり20~35米ドルと評価する炭素クレジットプログラムを開始し、参加農家に新たな収益源を生み出しています。この作物が花粉媒介者の活動の強化や生息地の改善を含む生物多様性に貢献することは、畜産企業がスコープ3排出目標を達成するのに役立ちます。食肉・乳製品加工業者が環境に配慮した飼料源を求める中、アルファルファは合成飼料や高投入型代替品に対して競争上の優位性を維持しています。

抑制要因

* 生産コストの上昇がアルファルファの収益性に影響を与える

* CAGRへの影響: -1.1%

* 地理的関連性: カリフォルニア、ヨーロッパ、その他の高コスト地域

* 影響期間: 短期(2年以下)

* 詳細: 2024年には生産コストが1トンあたり132.79米ドルに上昇した一方、市場価格は161米ドルに下落し、過去7年間で最低の粗利益率となりました。肥料価格は依然として変動が激しく、カリウム価格は2022年のピークから39.2%下落したものの、歴史的平均を上回っており、肥料施用プログラムを制約しています。灌漑のためのエネルギーコストは、季節的な水需要が20~46インチに及ぶ水集約型地域に影響を与え、電気料金は前年比で12%上昇しました。労働力不足は、農業事業がより高い賃金を提供する非農業雇用主と競合するため、コストインフレに貢献しています。その結果、農家は収穫頻度を減らしており、これにより相対飼料価値が低下し、プレミアムアルファルファ市場での契約上のペナルティのリスクが生じています。

* 代替タンパク質源がアルファルファ飼料市場に競争をもたらす

* CAGRへの影響: -0.8%

* 地理的関連性: 先進バイオテクノロジー部門を持つ先進市場

* 影響期間: 中期(2~4年)

* 詳細: 昆虫ベースのミール、単細胞タンパク質、精密発酵アミノ酸からなる代替タンパク質源は、ヨーロッパと北米でベンチャーキャピタル投資と商業注文を獲得しています。FYTO社は、従来の飼料と比較して水消費量を削減できる、乳牛向けの特定の栄養プロファイルを持つ水生植物飼料を開発しています。これらの代替品は、従来の選択肢よりも1トンあたりのコストが高いものの、最小限の土地要件が企業の環境持続可能性目標と一致しています。予測期間中にこれらの代替品が価格平価を達成した場合、アルファルファ市場は特定のセグメント、特に飼料生産が高価値作物と競合したり、水制限に直面したりする地域で、徐々に代替される可能性があります。

* 気候変動がアルファルファの収量とサプライチェーンの変動に与える影響

* CAGRへの影響: -1.3%

* 地理的関連性: 米国西部、中東、オーストラリアの一部

* 影響期間: 長期(4年以上)

* 詳細: 気候変動は、アルファルファの収量とサプライチェーンの安定性に大きな課題をもたらしています。干ばつ、異常な降雨パターン、極端な気温は、作物の成長サイクルを妨げ、収穫量を減少させ、品質を低下させる可能性があります。特に米国西部、中東、オーストラリアの一部などの地域は、水資源の制約と気候変動の影響を強く受けており、アルファルファの生産に直接的な影響を与えています。これにより、供給の不確実性が高まり、価格の変動が大きくなる可能性があります。

地域分析

* 北米

北米は2024年にアルファルファ市場の34%を占め、広範な生産エコシステムと輸出インフラを通じてリーダーシップを維持しています。米国では、収穫面積が6.4%減少したにもかかわらず、2024年の生産量は安定しており、収量の回復力と運用効率を示しています。ウィスコンシン州が572万メートルトンで州別生産量をリードし、アイダホ州が443万メートルトンで続き、生産的な微気候の地理的分布を示しています。カナダの生産者は、水分予測と穀物価格シグナルに基づいて作付面積を適応的にシフトさせているとカナダ統計局が報告しており、相当なトン数を提供しています。輸出は米国西海岸を経由し、コンテナ高密度化とデジタル予約プラットフォームにより、滞留時間が短縮され、船舶スケジュールの混乱が最小限に抑えられています。Riverview社のノースダコタ州の酪農場のような大規模畜産事業は、地域の需要を支え、広範な市場の軟化時でもプレミアムグレードの干し草価格を上昇させています。

* 中東

中東は、地元の飼料栽培から輸入への政策転換により、6.2%のCAGRで最も速い成長を記録しています。サウジアラビアは、水集約型飼料栽培を制限した後、海外サプライヤーへの依存度を高めており、一貫したRFV基準を重視する国家支援の輸入プログラムを通じて購入を行っています。UAEでは、可処分所得の増加と多様な食生活が乳製品および家禽の成長を牽引し、2023年には13.3億米ドルに達した飼料輸入量を強化しています。ハリファ港でのインフラ整備は、専門的な飼料処理能力を提供し、オマーン、クウェート、カタールへの効率的な積み替えを可能にしています。これらの発展は、今後10年間も成長が続くと予想される、この地域のアルファルファ市場シェアの拡大を支えています。

* アジア太平洋

アジア太平洋地域は多様な市場ダイナミクスを示しています。中国は2023年に999,518メートルトンのアルファルファを輸入しましたが、牛乳マージンの減少により前年比で44%減少しました。しかし、コストにもかかわらず、89.9%を米国から調達しており、品質へのこだわりを示しています。国内の作付面積は55万ヘクタールを超え、2030年までに900万ヘクタールに達する可能性がありますが、収量の変動、土地利用競争、物流上の問題により輸入の重要性が維持されています。日本と韓国は一貫した需要を維持しており、東南アジアの飼料工場拡大は新たな処理機会を生み出しています。ベトナムとインドネシアの養殖センターはアルファルファベースのペレットを評価しており、アルファルファ市場への地域参加を拡大する新たな最終用途カテゴリーを導入しています。

最近の業界動向

* 2024年12月:アリゾナ州は、サウジアラビア所有の酪農場Fondomonte Arizonaを、アルファルファ生産に関連する地下水枯渇を理由に提訴しました。

* 2024年7月:Riverview LLPは、ノースダコタ州に1億8000万米ドルを投じて25,000頭の牛を飼育する酪農場を建設すると発表しました。この施設は大量のアルファルファを消費する予定です。

* 2023年1月:インド政府は、米国からのアルファルファ(ルーサン)輸入関税引き下げ圧力を受け、遺伝子組み換え(GM)アルファルファ飼料種子の輸入を制限する規制を策定しました。

本レポートは、世界のアルファルファ市場に関する詳細な分析を提供しています。

1. 調査の前提と市場定義

本調査におけるアルファルファ市場は、生または加工されたアルファルファ(干し草ベール、キューブ、ペレット)の総価値を対象としています。これには、家畜および特殊飼料用途における農場販売、国内取引、国境を越えた輸出が含まれます。ただし、アルファルファ葉粉末由来のペットフード添加物は評価範囲から除外されています。

2. 調査方法

本調査では、信頼性の高い市場分析を提供するため、多角的な調査方法を採用しています。

* 一次調査: 北米、ヨーロッパ、湾岸地域、東アジアの生産者、干し草加工業者、飼料工場栄養士、家畜獣医へのインタビューを実施し、現地の飼料配給トレンド、実際の乾物損失、契約価格、天日乾燥ペレットと脱水ペレットの採用ペースなどを確認しました。

* 二次調査: FAOSTAT、USDA-NASS、Eurostat Crop Statistics、中国のMARAなどの公開データベースから複数年の作付面積、収量、生産量データを収集しました。また、UN ComtradeやITC Trade Mapを通じて輸出入の動向を追跡し、USDA AMSの干し草ターミナルレポート、オーストラリアのABARES飼料ダッシュボード、スペインのMAPA市場速報から価格ベンチマークと等級差を把握しました。さらに、飼料の栄養価に関する査読済み論文、低リグニン品種に関する特許出願、上場乳製品統合企業の年次報告書などもレビューしました。

* 市場規模算出と予測: 収穫された作付面積と平均収量から利用可能なトン数を算出し、圃場および貯蔵損失を調整し、等級加重平均販売価格を乗じて市場価値を算出するトップダウンアプローチを採用しています。主要な加工工場のサプライヤー情報やASP(平均販売価格)×数量チェックによる選択的なボトムアップ検証も行っています。乳牛在庫、配合飼料普及率、輸出パリティ価格、水利用規制、干ばつ耐性品種の採用などの主要変数を多変量回帰モデルに組み込み、将来の展望を導き出しています。

* データ検証と更新サイクル: 算出結果は異常値フィルター、過去の価格帯との差異チェック、二段階のピアレビューを経て検証されます。モデルは毎年更新され、極端な天候、貿易政策の変更、大幅な通貨変動など、主要な変数が変化した場合には中間更新が行われます。

3. エグゼクティブサマリー(主要な質問への回答)

* 2025年のアルファルファ市場規模: 204億米ドルと推定されています。

* 成長予測: 2030年までに年平均成長率(CAGR)5.9%で成長し、271億米ドルに達すると予測されています。

* 最大の市場シェアを占める地域: 北米が2024年に市場シェアの34%を占め、高い収量と堅固な輸出インフラに支えられています。

* 中東市場の急速な成長要因: 現地での緑飼料生産禁止政策と家畜数の増加により輸入が促進され、2030年までCAGR 6.2%で成長が見込まれます。

* 物流革新がアルファルファ貿易コストに与える影響: コンテナの高密度化と水分管理技術により、トンあたりの輸送費が削減され、アジア太平洋地域への長距離輸送でも飼料品質が維持されています。

* アルファルファ生産者を脅かす主要なリスク要因: 気候変動による収量変動、投入コストの上昇、代替タンパク質飼料の台頭が主要な抑制要因であり、これらが長期的なCAGR予測を約3.6パーセンテージポイント押し下げると推定されています。

* 炭素クレジットがアルファルファ生産者の追加収益源となるか: はい、ヨーロッパ、北米、オーストラリアでは、アルファルファの窒素固定能力と深根による炭素貯蔵を収益化する検証済みの土壌炭素方法論により、炭素クレジットが新たな収益源となっています。

4. 市場概況

* 市場促進要因:

* 世界的な肉・乳製品消費の増加が、高タンパク飼料であるアルファルファの需要を高めています。

* 大規模畜産農場の拡大が進んでいます。

* アルファルファ貿易における物流革新(コンテナの高密度化、水分管理技術)により、輸送コストが削減され、長距離輸送でも飼料品質が維持されています。

* 持続可能で効率的な動物飼料ソリューションへの需要が高まっています。

* アルファルファの窒素固定能力による炭素クレジット価値が認識され、新たな収益源となっています。

* 急速に成長する水産養殖からのペレット需要が増加しています。

* 市場抑制要因:

* 生産コストの上昇がアルファルファの収益性に影響を与えています。

* 代替タンパク質源がアルファルファ飼料市場に競争をもたらしています。

* 気候変動がアルファルファの収量とサプライチェーンの変動性に影響を与えています。

* 厳格な遺伝子組み換え作物(GMO)規制が市場参入障壁となっています。

5. 市場規模と成長予測(地域別)

本レポートでは、北米(米国、カナダ、メキシコ)、ヨーロッパ(フランス、スペイン、イタリア、ドイツ、ロシア)、アジア太平洋(中国、日本、韓国、インド、オーストラリア、ニュージーランド)、南米(ブラジル、アルゼンチン、チリ)、中東(サウジアラビア、アラブ首長国連邦、トルコ)、アフリカ(南アフリカ、エジプト)の各地域について、生産量、消費量(量・金額)、輸出入量(量・金額)、価格動向を詳細に分析しています。

6. 競争環境

主要なステークホルダーがリストアップされています。

7. 市場機会と将来の展望

市場の機会と将来の展望についても分析されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 世界的な肉および乳製品消費の増加が高タンパク飼料の需要を押し上げる

- 4.2.2 大規模畜産農場の拡大

- 4.2.3 アルファルファ取引における物流革新

- 4.2.4 持続可能で効率的な動物飼料ソリューションへの需要の高まり

- 4.2.5 窒素固定の炭素クレジット価値

- 4.2.6 急成長する水産養殖からのペレット需要

-

4.3 市場抑制要因

- 4.3.1 生産コストの上昇がアルファルファの収益性に影響

- 4.3.2 代替タンパク質源がアルファルファ飼料市場に競争をもたらす

- 4.3.3 気候変動がアルファルファの収量とサプライチェーンの変動に与える影響

- 4.3.4 厳格なGMO規制が市場参入障壁を生み出す

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 PESTLE分析

5. 市場規模と成長予測(金額および数量)

-

5.1 地理 (生産量分析、消費量・金額分析、輸入量・金額分析、輸出量・金額分析、および価格動向分析)

- 5.1.1 北米

- 5.1.1.1 アメリカ合衆国

- 5.1.1.2 カナダ

- 5.1.1.3 メキシコ

- 5.1.2 ヨーロッパ

- 5.1.2.1 フランス

- 5.1.2.2 スペイン

- 5.1.2.3 イタリア

- 5.1.2.4 ドイツ

- 5.1.2.5 ロシア

- 5.1.3 アジア太平洋

- 5.1.3.1 中国

- 5.1.3.2 日本

- 5.1.3.3 韓国

- 5.1.3.4 インド

- 5.1.3.5 オーストラリア

- 5.1.3.6 ニュージーランド

- 5.1.4 南米

- 5.1.4.1 ブラジル

- 5.1.4.2 アルゼンチン

- 5.1.4.3 チリ

- 5.1.5 中東

- 5.1.5.1 サウジアラビア

- 5.1.5.2 アラブ首長国連邦

- 5.1.5.3 トルコ

- 5.1.6 アフリカ

- 5.1.6.1 南アフリカ

- 5.1.6.2 エジプト

6. 競合情勢

- 6.1 利害関係者リスト

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

アルファルファは、マメ科ウマゴヤシ属に分類される多年草で、学名をMedicago sativaと言います。その高い栄養価から「牧草の女王」と称され、世界中で重要な飼料作物として広く栽培されています。原産地は中央アジアから中東にかけての地域とされており、古代から家畜の飼料として利用されてきた長い歴史を持っています。アルファルファの大きな特徴は、地中深くまで根を張る能力にあり、これにより乾燥に強く、土壌の奥深くから水分や養分を吸収することができます。また、マメ科植物特有の根粒菌との共生により、空気中の窒素を固定し、土壌を肥沃にする働きも持っています。この窒素固定能力は、化学肥料の使用量を減らし、持続可能な農業に貢献する点でも注目されています。

アルファルファには、その栽培地域や用途に応じて様々な種類が存在します。主な分類方法の一つに、休眠性によるものがあります。休眠性とは、冬の低温期に生育を停止する性質のことで、これにより寒冷地での越冬が可能となります。具体的には、非休眠性、半休眠性、休眠性の三つのタイプに分けられます。非休眠性の品種は、温暖な地域で生育期間が長く、年間を通じて収穫が期待できますが、寒さには弱い傾向があります。一方、休眠性の品種は、冬の厳しい寒さに耐える能力が高く、主に寒冷地で栽培されます。半休眠性の品種は、両者の中間的な特性を持ち、幅広い地域で利用されています。これらの休眠性の違いに加え、病害虫への抵抗性、収量性、飼料としての品質(タンパク質含有量など)を向上させるための品種改良が世界中で進められており、それぞれの地域の気候や土壌条件、利用目的に最適な品種が選ばれています。

アルファルファの用途は多岐にわたりますが、最も主要なものは家畜飼料としての利用です。特に、乳牛や肉牛、馬、羊、ヤギ、ウサギなどの草食動物にとって、アルファルファは非常に優れた栄養源となります。高タンパク質であることに加え、ビタミン(特にビタミンK)、ミネラル(カルシウム、リンなど)、食物繊維を豊富に含んでおり、家畜の健康維持と生産性向上に大きく貢献します。飼料としての形態には、天日乾燥や人工乾燥によって作られる「乾草(ヘイ)」が最も一般的です。また、刈り取ったアルファルファを発酵させて保存性を高めた「サイレージ」や、圧縮成形して輸送・貯蔵を容易にした「ペレット」や「キューブ」としても利用されます。人間にとっても、アルファルファは栄養価の高い食材として注目されています。特に、発芽させた「アルファルファスプラウト」は、サラダやサンドイッチの具材として人気があり、ビタミンや酵素を豊富に含んでいます。さらに、乾燥させた葉はサプリメントやハーブティーの原料としても利用され、健康食品としての需要も高まっています。その他、その優れた窒素固定能力と深根性から、緑肥として土壌改良に用いられたり、土壌浸食防止のための被覆作物としても活用されています。

アルファルファの栽培と利用を支える関連技術も進化を続けています。栽培技術においては、土壌のpH管理、適切な施肥(特に窒素肥料は根粒菌が固定するため不要)、播種時期や密度、灌漑管理が重要です。特に乾燥地域では、効率的な水利用技術が収量に大きく影響します。収穫は、アルファルファの生育ステージに応じて複数回行われ、栄養価が最も高まる開花前の時期が最適とされています。収穫後の加工技術も重要で、乾草製造における適切な乾燥方法や、サイレージ製造における発酵管理技術は、飼料の品質を左右します。近年では、遺伝子組換え(GM)技術を用いたアルファルファも開発されており、例えば除草剤耐性を持つ品種は、雑草管理の労力を軽減し、生産効率を高めることが期待されています。しかし、GM作物の利用には、環境への影響や食品としての安全性に関する議論も存在します。また、病害虫管理においては、総合的病害虫管理(IPM)の考え方に基づき、耐病性・耐虫性品種の利用や生物的防除、適切な農薬使用を組み合わせることで、持続可能な生産を目指しています。

アルファルファの市場背景を見ると、世界的に畜産物の需要が増加していることに伴い、高品質な飼料としてのアルファルファの需要も堅調に推移しています。主要な生産国は米国、カナダ、アルゼンチン、中国、オーストラリアなどで、特に米国は世界最大の生産国であり、主要な輸出国でもあります。一方、日本は国土が狭く、国内での大規模な牧草生産が限られているため、アルファルファのほとんどを輸入に依存しています。主な輸入元は米国やカナダであり、特に乳牛の飼料として不可欠な存在となっています。国際的な飼料価格の変動や為替レートの変動は、日本の畜産経営に直接的な影響を与えるため、安定的な供給確保が重要な課題です。また、近年では、気候変動による異常気象が生産地の収量に影響を与えるリスクも顕在化しており、国際市場の動向は常に注視されています。国内においては、飼料自給率の向上を目指す動きの中で、アルファルファの国内生産拡大も検討されていますが、栽培適地の確保や生産コストの課題が残されています。

将来展望として、アルファルファは持続可能な農業と食料生産において、さらに重要な役割を担うことが期待されています。気候変動への適応能力を高めるため、乾燥耐性や耐病性を強化した品種の開発が引き続き進められるでしょう。また、精密農業技術の導入により、IoTやAIを活用した栽培管理が普及し、水や肥料の効率的な利用、収量の最大化が図られる可能性があります。ゲノム編集技術の進化は、従来の品種改良では難しかった特性を持つアルファルファの開発を加速させ、より環境負荷の低い生産体系の構築に貢献するかもしれません。新たな用途開発も進められており、バイオ燃料やバイオプラスチックの原料としての可能性、さらには医薬品や化粧品の有効成分としての研究も行われています。一方で、国際的な飼料価格の変動リスクや、生産地における水資源の枯渇問題、遺伝子組換え作物に対する消費者の受容性など、解決すべき課題も存在します。これらの課題に対し、技術革新と国際協力、そして持続可能な生産・消費モデルの構築を通じて、アルファルファは未来の食料安全保障と環境保全に貢献していくことでしょう。