民間航空機フロアパネル市場:市場規模・シェア分析、成長トレンド・予測 (2025年~2030年)

商業航空機フロアパネル市場レポートは、コア材料(ノーメックスハニカム、アルミニウムハニカム、炭素繊維ハニカム、その他)、用途(OEMおよびアフターマーケット)、航空機タイプ(ナローボディ、ワイドボディ、リージョナルジェット)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

商業航空機用フロアパネル市場の概要(2025年~2030年)

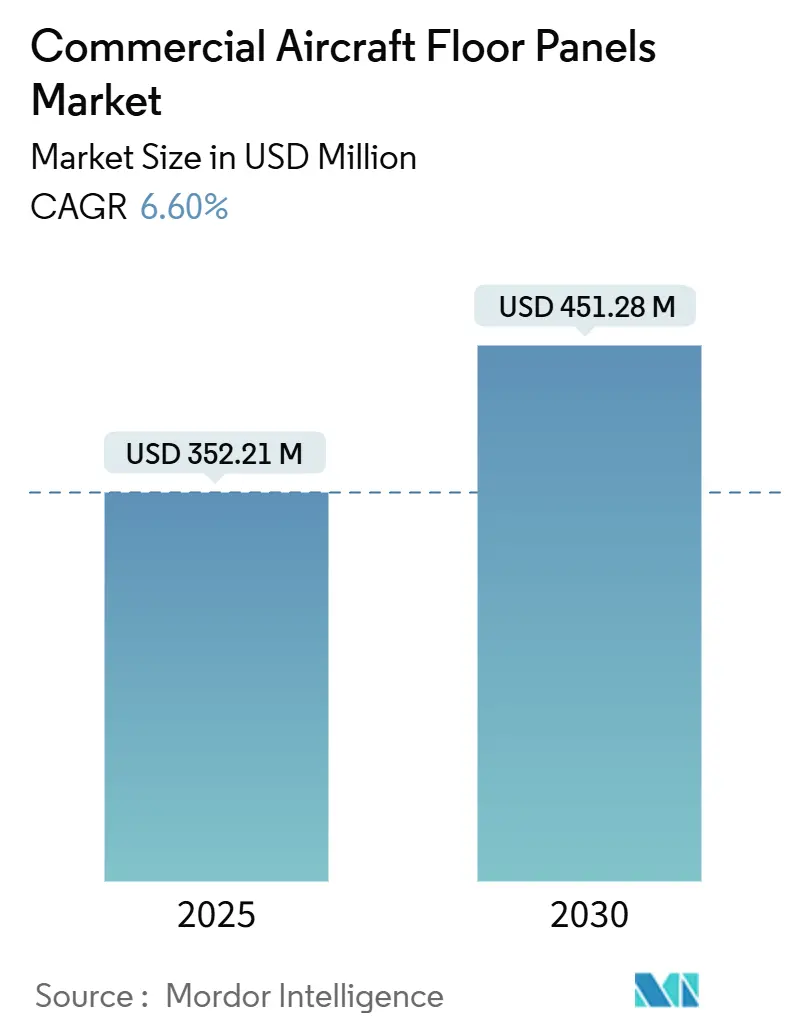

商業航空機用フロアパネル市場は、2025年には3億5,221万米ドルと評価され、2030年には4億5,128万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.60%で推移する見込みです。この市場の拡大は、航空機の受注残の増加、厳格な防火安全規制、そして軽量なキャビン内装への業界全体の移行によって支えられています。航空会社は燃料消費量を削減するために改修プログラムを加速させており、次世代のワイドボディ機は、軽量化を実現するために先進的なフロアパネルに依存する複合材を多用した構造を採用しています。

サプライチェーンの統合も進んでおり、ボーイングによるSpirit AeroSystemsの買収や、エアバスによるSpiritの欧州資産の取得などが、調達力を再編し、パネル供給のボトルネック解消に貢献しています。また、リサイクル可能な熱可塑性ハニカムコアは、航空会社が循環経済目標を追求する中で、試作段階からラインフィット段階へと移行しています。

# 主要なレポートのポイント

* コア素材別: Nomexハニカムが2024年に66.78%の市場シェアを占め、商業航空機用フロアパネル市場を牽引しました。一方、炭素繊維ハニカムは2030年までに8.85%のCAGRで拡大すると予測されています。

* 装備別: OEMチャネルが2024年に61.24%の市場シェアを保持しました。アフターマーケットは2030年までに8.12%のCAGRで成長すると予測されています。

* 航空機タイプ別: ナローボディ機プログラムが2024年に商業航空機用フロアパネル市場規模の68.44%を占めました。ワイドボディ機プログラムは2025年から2030年の間に6.75%のCAGRで上昇すると見込まれています。

* 地域別: アジア太平洋地域が2024年に31.10%の収益シェアで市場を支配しました。中東およびアフリカ地域は2030年までに7.34%のCAGRで最も速い成長を遂げると予測されています。

# 世界の商業航空機用フロアパネル市場のトレンドと洞察

推進要因

1. ナローボディ航空機の生産バックログの急増:

ナローボディ機の受注残は現在、約13年分の生産量に達しており、商業航空機用フロアパネルの需要を継続的に確保しています。各単通路機にはキャビンとベリーコンパートメント全体で15~20枚のパネルが必要であり、生産枠の増加は具体的な材料量に直結します。B737 MAXの生産再開や、エアバスA320neoファミリーの月産75機という目標は、調達圧力を強めています。アジア太平洋地域と北米の航空会社が新規納入の大部分を吸収しており、これらの地域へのサプライチェーンの偏りを強化しています。

2. 軽量キャビン改修に焦点を当てた航空会社の改修サイクル:

キャビンの改修間隔は8~12年であり、現在の改修の波は記録的な燃料価格の変動と重なっています。そのため、航空会社は軽量化オプションを優先し、軽量フロアシステムを改修キットの主要な特徴としています。Collins Aerospaceは、構造的なシートレールを再利用しつつ、元のパネルを次世代のフェノール樹脂ラミネートに置き換える統合型シート・フロアコンセプトを展示しました。FAR 25.853試験プロトコルの規制更新も、古いパネルの早期退役を促し、北米およびいくつかのEU管轄区域における短期的な交換量を増加させています。

3. 先進的なフロアパネルソリューションを必要とする複合材を多用したモデルの増産:

B787やA350などのワイドボディ機プログラムは、質量で約50%の複合材含有量を占めています。これらのフロア構造は、同等の剛性を持ちながら、プレミアムクラスの設備からの点荷重を吸収する必要があります。フェノールスキンと組み合わせた炭素繊維ハニカムコアは、従来のNomexよりも航空機1機あたり8~10kgの軽量化を実現します。Hexcelは2024年に11億9,420万米ドルの商業航空宇宙売上を報告し、前年比12%増となりました。連続オートクレーブ硬化や自動テープ積層がフロアパネル生産の主流となり、スループットを向上させ、再加工率を削減して機体スケジュールに対応しています。

4. 循環経済目標のためのリサイクル可能な熱可塑性ハニカムコアの採用増加:

欧州のグリーンディールや北米のESGフレームワークは、航空会社やリース会社に、使用済み回収経路を持つパネルの追求を促しています。EconCore、Toray、Bostikは、フェノール樹脂を使用せずに垂直燃焼試験に合格する難燃性の熱可塑性ハニカムソリューションを共同開発しました。ECO-COMPASS研究コンソーシアムは、内装パネル全体でリサイクル炭素繊維インサートを介して50%の軽量化と20%のCO₂削減を目指しています。毎年約700機の商業航空機が退役しており、2000年代初頭に製造された航空機が寿命を迎えるにつれて、この数は増加する見込みであり、循環処理に適したリサイクル可能なパネルスクラップの流れが生まれています。

5. グローバルなTATを短縮する統合MROおよびPMAサプライチェーンの拡大:

統合されたMRO(Maintenance, Repair, and Overhaul)およびPMA(Parts Manufacturer Approval)サプライチェーンの拡大は、グローバルなTAT(Turnaround Time)を短縮し、市場の成長に貢献しています。これは、特に中東およびアジア太平洋地域で顕著な成長が見られます。

6. レガシーパネルの段階的廃止を加速するより厳格な可燃性規制:

より厳格な可燃性規制は、古いパネルの段階的な廃止を加速させています。FAA、EASA、ICAOによるグローバルな規制調和が進んでおり、短期的に市場に影響を与えています。

抑制要因

1. Nomexおよび炭素繊維の価格変動がサプライヤーのマージンを圧迫:

Nomex紙と航空宇宙グレードの炭素繊維は、石油ベースの原料と特殊な前駆体生産能力に依存しており、原油価格の変動やエネルギー価格の変動に価格が左右されます。Hexcelは、原材料費の高騰と航空機メーカーの納入加速による売掛金サイクルの長期化を理由に、2025年の収益見通しを下方修正しました。DuPontも、一部のメタアラミド工場での生産停止後、Nomexポートフォリオのコスト転嫁が継続することを示唆しています。

2. 航空宇宙グレードのハニカムコアに対するサプライチェーンの継続的な制約:

航空宇宙グレードのハニカム生産には、独自の拡張装置と複数のクリーンルーム接着ラインが必要であり、認定されたグローバルサプライヤーの数が限られています。米国政府会計検査院(GAO)は、コア材料の不足をボーイングとエアバスの生産率向上に対する上位3つの障害の1つとして挙げています。新しいコア形状の認証には、FAAおよびEASAの試験体制の下で18~24ヶ月かかることがあり、新規参入を阻んでいます。

3. 新しいコア材料および接着プロセスに対する長い認証および認定サイクル:

新しいコア材料や接着プロセスに対する長い認証および認定サイクルは、市場の成長を抑制する要因となっています。これは、FAA、EASA、ICAOが主導するグローバルな規制調和によって、長期的に影響を及ぼします。

4. 接着剤結合の剥離および水分浸入事故が引き起こす全機検査指示:

接着剤結合の剥離や水分浸入事故が、全機検査指示を引き起こすことがあります。これは、特に北米と欧州で厳格な監視が行われており、中期的には市場に影響を与えます。

# セグメント分析

コア素材別: Nomexの優位性と炭素繊維の台頭

Nomexハニカムは2024年に商業航空機用フロアパネル市場の66.78%を占め、FAR 25.853の可燃性規則への長年の適合と広範なラインフィット承認を反映しています。Nomexの低い煙毒性と良好な取り扱いは、軽量化圧力が高まる中でも継続的な使用を促し、基本的な需要を支えています。しかし、プレミアムキャビンや長距離ジェット機向けに、より高い比弾性率の代替品へと移行する航空会社が増えるにつれて、このセグメントの成長は停滞しています。

炭素繊維ハニカムは、より薄いセル壁と優れた圧縮強度を組み合わせることで、航空機1機あたり最大10kgのキャビン軽量化を実現します。炭素繊維コアの商業航空機用フロアパネル市場規模は、8.85%のCAGRで拡大すると予測されています。しかし、認定コストと樹脂フィルム接着剤との適合性は、従来のナローボディ機への普及を依然として制限しています。アルミニウムコアは、燃料節約の可能性よりも耐衝撃性が重視される貨物室の床に依然として関連性があり、新興の熱可塑性およびバイオ由来のバリアントは、欧州の循環経済指令に不可欠なリサイクル経路を試験しています。

イノベーションの最前線は、EconCoreのThermHexなどの熱可塑性ハニカムオプションに集中しており、リサイクルポリプロピレン原料を統合し、フェノールを使用せずに垂直燃焼試験に合格しています。パネルメーカーはこれらのコアをPEIまたはPPSスキンと組み合わせて、航空機が退役後に細断・再溶解できる完全に溶接可能なアセンブリを製造しています。

装備別: OEMのリーダーシップとアフターマーケットの加速

OEM(Original Equipment Manufacturer)による設置は、2024年に商業航空機用フロアパネル市場収益の61.24%を占め、エアバスとボーイングの生産ラインにおける工場出荷時の納入量の多さを反映しています。組み立てられた各胴体には、完全な認定パネルキットが搭載され、サプライヤーは複数年にわたる価格設定と数量フレームワークに拘束されます。しかし、OEM需要は、航空機メーカーが生産品質の問題を解決する際に一時的な生産率の低下に敏感です。

対照的に、アフターマーケットはキャビンの改修、重整備、および運用中の損傷イベントからの複合的な需要を反映しており、2030年までに8.12%のCAGRで成長すると予測されています。Lufthansa Technik、HAECO、ST Engineeringネットワーク内の整備工場は、顧客のコスト目標に応じてOEMとPMA(Parts Manufacturer Approval)パネルの供給源を組み合わせています。FAAのデータによると、退役した機体からの設計データパッケージが公開されるにつれて、PMAフロアパネルの承認は毎年11%増加しています。

航空機タイプ別: ナローボディの優位性とワイドボディの回復

B737やA320ファミリーなどのナローボディ機は、低コスト航空会社やネットワーク航空会社からの大量の受注に支えられ、2024年に商業航空機用フロアパネル市場需要の68.44%を占めました。各単通路機の短いキャビン長は、絶対的なパネル数を抑えますが、生産量はワイドボディ機を約4対1で上回っており、このセグメントの収益の重みを維持しています。インド、ベトナム、サウジアラビアでの路線拡大計画は将来の需要を支え、機材標準化戦略はサブフリート全体で一貫したパネル部品番号を維持し、在庫管理を簡素化しています。

ワイドボディ機は、国際線旅客数の正常化とハブ空港でのスロット不足により回復しており、2025年から2030年の間に6.75%のCAGRで成長すると予測されています。エミレーツ航空のA350およびB777Xプラットフォームを対象とした12億米ドルのキャビンアップグレードパッケージは、プレミアムクラスのブランド化に重点を置いており、より大きな設備設置面積と通路下の配線導管を統合した特注のフロアパネルレイアウトを促しています。炭素繊維ハニカムは、長距離キャビンで最も早く大規模に採用されており、軽量化された1kgごとにミッション燃料の大幅な節約につながります。リージョナルジェット機やターボプロップ機はニッチな市場ですが、特に北米のEssential Air Service路線や欧州のPSO契約において、低ライフサイクルプラットフォームで使用されるアルミニウムコアバリアントの安定した基本的な需要を提供しています。

# 地域分析

* アジア太平洋地域: 2024年に商業航空機用フロアパネル市場の31.10%のシェアを維持し、中国、インド、インドネシア、日本における積極的な機材増加に支えられています。エアバスは、同地域の航空機サービス支出が2025年の520億米ドルから2043年には1,290億米ドルに急増し、整備支出だけでも1,090億米ドルに達すると予測しています。政府支援の研究開発文書は、デジタル設計の採用増加と欧米諸国とのコスト格差を強調しており、フロアパネルの仕上げおよび検査活動のさらなる現地化を示唆しています。

* 中東およびアフリカ地域: 2030年までに7.34%のCAGRで最も速い成長を遂げると予測されています。ボーイングは、2031年までに2,370機の新規航空機(4,700億米ドル相当)が同地域に導入され、その69%が旅客交通量の増加とハブ・アンド・スポークネットワークの成熟に起因すると予測しています。エミレーツ航空、カタール航空、サウディアは、合計で880機以上のワイドボディ機を発注またはオプションとして保有しており、プレミアムクラスのキャビン向けにカスタマイズされた高価値のパネルキットにつながっています。

* 北米: 収益では3位ですが、技術的な影響力は大きく、多くのパネル設計承認は米国またはカナダ当局によって保持されています。ボーイングによるSpirit AeroSystemsの83億米ドルでの買収による統合は、ハニカムコア生産能力の戦略的な国内保有をもたらし、OEMへの供給を円滑にする一方で、独立系ショップの競争入札を再編しています。

* 欧州: 持続可能性に強く焦点を当てており、ECO-COMPASS助成金を通じてリサイクル可能な熱可塑性樹脂の採用を推進し、より透明性の高いライフサイクル分析ラベルを義務付けています。これにより、サプライヤーはハンブルクやトゥールーズの組立ラインに隣接するクローズドループ回収ハブを共同開発するよう促されています。これらの成熟した地域は、周期的な生産変動と予測可能な改修サイクルをバランスさせることで、商業航空機用フロアパネル市場を安定させています。

# 競争環境

商業航空機用フロアパネル市場は中程度の集中度を特徴としています。上位5社のサプライヤーが市場シェアの40%以上を占めており、これは高い認証障壁と確立されたラインフィット契約を反映しています。ボーイングによるSpirit AeroSystemsの買収や、エアバスによるSpiritの北アイルランドおよびモロッコ部門の並行買収は、垂直統合されたサプライチェーンを統合し、購買力を増幅させています。Hexcel Corporation、Collins Aerospace、Safran S.A.、Triumph Group Inc.が主要企業であり、それぞれ独自の材料化学または自動セル拡張技術を活用して競争優位性を維持しています。

技術差別化は、先進複合材、接着剤の革新、および連続フロー製造に重点を置いています。Collins Aerospaceは、カリフォルニアで自動熱可塑性テープ配置を展開し、バッチオートクレーブプロセスと比較してサイクルタイムを30%短縮しています。EconCoreは、フェノールを使用せずに航空の難燃性・発煙性・毒性基準を満たすリサイクル可能なポリプロピレンハニカムコアを推進し、従来のaramid製品では寿命末期に達成できない持続可能性のニッチを切り開いています。

戦略的協力も成長の主要な手段であり続けています。SatairはTelairの貨物処理ノウハウを活用して、フロアと側壁ソリューションを統合された在庫プール内でバンドルしています。Safranは、回収されたLEAPエンジンブレードを装飾パネルのベニヤに統合し、循環経済の資格をアピールしながらスコープ3排出量を削減しています。

商業航空機用フロアパネル業界の主要企業

* The Gill Corporation

* Collins Aerospace (RTX Corporation)

* Triumph Group, Inc.

* Safran S.A.

* Hexcel Corporation

# 最近の業界動向

* 2025年4月: エアバスSEは、Spirit AeroSystemsの商業航空機プログラムに特化した産業資産を買収する契約を締結しました。

* 2024年10月: Latecoere Companyの子会社であるComtek Advanced Structures Ltd.は、De Havilland Aircraft of Canada LimitedからDHC-6 Twin Otter Classic 300-G航空機用の複合材フロアの設計および製造契約を受注しました。この契約は、キャビンとコックピットの両セクションのフロアシステム全体を対象としています。

* 2024年5月: JCB AeroはSHDと共同で、BMS4-17/20/23規格に準拠したFRVC411プリプレグ材料を利用した軽量フロアボードパネルシステムを発表しました。EASA認定のこのシステムは、B737、B747、B777航空機モデルを含むボーイングのキャビン構成の95%と互換性があります。

本レポートは、民間航空機用フロアパネル市場の詳細な分析を提供しています。

1. 市場定義と調査範囲

本調査における民間航空機用フロアパネル市場は、旅客機および貨物機の客室・貨物室で使用される、工場で製造または改修されたサンドイッチパネルと定義されています。これらのパネルは、通常、アルミニウムまたはノーメックスハニカムコアとガラスまたはカーボン外皮で構成され、FAR 25の防火・煙・毒性基準を満たしつつ、燃料効率向上のため軽量化が図られています。軍用機、ビジネスジェット、回転翼機、およびフロア以外の内装サンドイッチパネルは分析対象外です。

2. エグゼクティブサマリーと市場規模

民間航空機用フロアパネル市場は、2025年に3億5,221万米ドル規模に達し、2030年までに年平均成長率(CAGR)6.60%で成長し、4億5,128万米ドルに拡大すると予測されています。

* コア素材別: ノーメックスハニカムコアが市場シェアの66.78%を占め、依然として優位に立っています。一方で、炭素繊維ハニカムはCAGR 8.85%で最も急速に成長している素材です。

* 地域別: 中東地域は、ボーイング社が2031年までに同地域へ2,370機の航空機(その多くがワイドボディ機)を納入すると予測していることから、CAGR 7.00%という高い成長率が見込まれています。

* アフターマーケット: FAA承認のPMA(Parts Manufacturer Approval)フロアパネルは、OEM部品と比較して最大40%安価であるため、アフターマーケットの収益を2030年までCAGR 8.12%で押し上げると予想されています。

* 持続可能性: 航空会社や規制当局は、リサイクル可能な熱可塑性ハニカムコアやバイオ由来の外皮を支持しており、サプライヤーは使用済みパネルの回収経路を確立した製品開発を推進しています。

* 競争環境: 上位5社のベンダーが収益の40%以上を占めており、市場は中程度の集中度を示しています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* ナローボディ機の生産バックログの急増。

* 軽量キャビン改修に焦点を当てた航空会社の改修サイクル。

* 先進的なフロアパネルソリューションを必要とする複合材を多用した航空機モデルの増加。

* 循環型経済目標達成に向けた、リサイクル可能な熱可塑性ハニカムコアの採用拡大。

* MRO(Maintenance, Repair, and Overhaul)およびPMAサプライチェーンの統合拡大による、世界的なTAT(Turnaround Time)の短縮。

* 厳格化する難燃性規制により、旧式パネルの段階的廃止が加速していること。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* ノーメックスおよび炭素繊維の価格変動がサプライヤーのマージンを圧迫していること。

* 航空宇宙グレードハニカムコアのサプライチェーンにおける継続的な制約。

* 新しいコア素材や接着プロセスの認証・承認サイクルが長期にわたること。

* 接着剥離や水分浸入の事故が発生し、全機検査指示が発令されるケースがあること。

5. セグメンテーションと詳細分析

本レポートでは、以下の基準に基づき市場を詳細にセグメント化し、分析しています。

* コア素材別: ノーメックスハニカム、アルミニウムハニカム、炭素繊維ハニカム、その他。

* フィッティング別: OEM(新造機)、アフターマーケット(交換・改修)。

* 航空機タイプ別: ナローボディ機、ワイドボディ機、リージョナルジェット。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(英国、ドイツ、フランス、イタリア、ロシア、その他欧州)、アジア太平洋(中国、インド、日本、韓国、その他アジア太平洋)、南米(ブラジル、アルゼンチン、その他南米)、中東・アフリカ(中東:サウジアラビア、アラブ首長国連邦、その他中東/アフリカ:南アフリカ、その他アフリカ)。

さらに、バリューチェーン分析、規制動向、技術動向、ポーターのファイブフォース分析を通じて、市場の構造と動態を深く掘り下げています。

6. 競争環境

市場の集中度、主要企業の戦略的動向、市場シェア分析が提供されています。The Gill Corporation、Collins Aerospace (RTX Corporation)、Safran S.A.、Triumph Group Inc.、Singapore Technologies Engineering Ltd.、LATECOERE、Aeropair Ltd.、Elbe Flugzeugwerke GmbH、VINCORION Advanced Systems GmbH、Satair (Airbus SE)、Lufthansa Technik AG、Hexcel Corporation、Jamco Corporation、Diab Group、Plascore Inc.、Euro-Composites S.A.、FACC AG、SEKISUI Aerospace、Showa Aircraft Industry Co. Ltd.、Honeycomb Company of America, Inc.を含む20社の主要ベンダーのプロファイルが掲載されています。

7. 調査方法論

本調査は、航空機内装エンジニア、MRO調達責任者、ティア1パネル製造業者へのインタビューを含む一次調査と、FAA、EASA、ICAO、UN Comtrade、OEM年次報告書、特許活動、SAE Aerospace Proceedings、Dow Jones Factivaなどの公開データを用いた二次調査を組み合わせて実施されました。市場規模の算出と予測は、民間ジェット機の納入数と稼働機数に基づいたトップダウンモデルと、サプライヤーの収益データによるボトムアップ検証を併用し、多変量回帰分析を用いて2025年から2030年までの予測パスを生成しています。データは毎年更新され、主要なOEMのスケジュール変更や規制変更に応じて中間チェックも行われます。

8. 市場機会と将来展望

本レポートでは、市場における未開拓領域や満たされていないニーズの評価を通じて、将来の市場機会と展望についても分析しています。

最終更新日:2025年11月10日著作権 © 2025 [発行元名]. 無断転載を禁じます。本レポートに記載された情報は、発行時点における最善の知識と判断に基づいて作成されていますが、その正確性、完全性、または特定の目的への適合性を保証するものではありません。本レポートの内容は情報提供のみを目的としており、投資判断やビジネス戦略の策定における唯一の根拠とすべきではありません。いかなる決定を下す前にも、読者自身の責任において追加調査を実施し、専門家のアドバイスを求めることを推奨します。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ナローボディ航空機の生産バックログの急増

- 4.2.2 軽量キャビン改修に焦点を当てた航空会社のレトロフィットサイクル

- 4.2.3 高度なフロアパネルソリューションを必要とする複合材を多用したモデルの増産

- 4.2.4 循環性目標に向けたリサイクル可能な熱可塑性ハニカムコアの採用増加

- 4.2.5 グローバルなTATを短縮する統合MROおよびPMAサプライチェーンの拡大

- 4.2.6 従来のパネルの段階的廃止を加速するより厳格な難燃性規制

-

4.3 市場の阻害要因

- 4.3.1 変動するノーメックスおよび炭素繊維の価格がサプライヤーのマージンを圧迫

- 4.3.2 航空宇宙グレードのハニカムコアに対する継続的なサプライチェーンの制約

- 4.3.3 新しいコア材料および接着プロセスの長い認証および認定サイクル

- 4.3.4 接着結合の剥離および水分浸入事故がフリート全体の検査指示を引き起こす

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

5. 市場規模と成長予測(金額)

-

5.1 コア素材別

- 5.1.1 ノーメックスハニカム

- 5.1.2 アルミニウムハニカム

- 5.1.3 炭素繊維ハニカム

- 5.1.4 その他

-

5.2 適合別

- 5.2.1 OEM

- 5.2.2 アフターマーケット

-

5.3 航空機タイプ別

- 5.3.1 狭胴機

- 5.3.2 広胴機

- 5.3.3 リージョナルジェット

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 英国

- 5.4.2.2 ドイツ

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 ロシア

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 その他の中東

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 The Gill Corporation

- 6.4.2 Collins Aerospace (RTX Corporation)

- 6.4.3 Safran S.A.

- 6.4.4 Triumph Group Inc.

- 6.4.5 Singapore Technologies Engineering Ltd.

- 6.4.6 LATECOERE

- 6.4.7 Aeropair Ltd.

- 6.4.8 Elbe Flugzeugwerke GmbH

- 6.4.9 VINCORION Advanced Systems GmbH

- 6.4.10 Satair (Airbus SE)

- 6.4.11 Lufthansa Technik AG

- 6.4.12 Hexcel Corporation

- 6.4.13 ジャムコ株式会社

- 6.4.14 Diab Group

- 6.4.15 Plascore Inc.

- 6.4.16 Euro-Composites S.A.

- 6.4.17 FACC AG

- 6.4.18 SEKISUI Aerospace

- 6.4.19 昭和飛行機工業株式会社

- 6.4.20 Honeycomb Company of America, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

民間航空機フロアパネルは、旅客機や貨物機といった民間航空機の客室、貨物室、コックピットなどの床面を構成する重要な構造部材でございます。これは単に床を形成するだけでなく、乗客や貨物の荷重を支え、機体構造全体に適切に伝達するという極めて重要な役割を担っております。航空機に求められる軽量性、高強度、耐火性、防音性、耐摩耗性といった多岐にわたる厳しい要件を満たすよう設計・製造されており、航空機の安全性と快適性を支える基幹部品の一つと言えます。

フロアパネルの種類は、その構造、用途、使用される材料によって多岐にわたります。構造面では、軽量性と高強度を両立させるために、サンドイッチ構造が主流でございます。これは、アルミニウム、ノーメックス、ケブラーなどのハニカムコア材を、炭素繊維強化プラスチック(CFRP)やガラス繊維強化プラスチック(GFRP)といった複合材料のスキン材で挟み込んだものです。一部の特殊な用途ではソリッド構造も用いられます。用途別では、乗客が歩行し、座席やギャレー、ラバトリーが設置される「客室フロアパネル」、貨物の積載やコンテナの固定が行われる「貨物室フロアパネル」、そして操縦装置や計器類が配置される「コックピットフロアパネル」に大別されます。特に貨物室フロアパネルは、より高い耐荷重性と耐摩耗性が求められ、貨物の移動を容易にするローラーやレールが組み込まれることもございます。材料面では、スキン材にはCFRPやGFRPが、コア材にはアルミハニカム、ノーメックスハニカム、ケブラーハニカムなどが用いられ、それぞれの特性に応じて最適な組み合わせが選定されます。

フロアパネルの主な用途は、まず第一に「荷重支持」でございます。乗客、座席、手荷物、貨物、ギャレー、ラバトリーなど、機内に存在するあらゆる重量を支え、その荷重を機体フレームに効率的に分散・伝達します。次に「構造的役割」として、機体全体の剛性維持に寄与し、胴体構造の一部として機能することで、飛行中の様々な応力に耐える強度を確保しております。また、「安全性」の確保も重要な役割です。火災発生時には延焼を防止する耐火性が求められ、緊急着陸時などの衝撃を吸収する耐衝撃性も考慮されます。さらに、「機能性」としては、エンジン音や外部騒音を遮断し、客室の快適性を向上させる防音性がございます。フロアパネルの下には電気配線、空調ダクト、油圧配管などが通るスペースが確保されており、これらの配線・配管の保護と収納、そしてメンテナンス時のアクセス性も考慮された設計がなされております。頻繁な通行や貨物の移動に耐える表面の耐摩耗性も不可欠でございます。

関連技術としては、まず「材料技術」が挙げられます。高強度・軽量な複合材料(CFRP、GFRP)の継続的な開発と最適化、難燃性樹脂や耐火性コア材(フェノール樹脂含浸ノーメックスハニカムなど)の進化は、フロアパネルの性能向上に直結しております。表面処理技術も重要で、耐摩耗性コーティングや滑り止め加工などが施されます。次に「製造技術」では、オートクレーブ成形やRTM(樹脂トランスファー成形)といった複合材料成形技術、ハニカムコアの精密加工、そしてこれらを強固に接着する技術が不可欠です。複雑な形状を実現するためのNC加工技術や、品質を保証するための超音波探傷、X線検査などの非破壊検査技術も重要な役割を担っております。さらに「設計技術」では、FEM(有限要素法)を用いた構造解析により、強度、剛性、振動特性などを詳細に評価し、軽量化とコスト削減を両立させる最適設計が行われます。CAD/CAMシステムによる設計と製造の連携も不可欠です。最後に「認証技術」として、航空機部品はFAA(米国連邦航空局)、EASA(欧州航空安全機関)、JCAB(日本航空局)といった各国の航空当局による厳格な耐火性、強度、耐久性に関する認証を取得する必要がございます。

市場背景としましては、世界の航空旅客数の増加と貨物輸送量の拡大に伴う新造機需要が、フロアパネル市場の主要な牽引役となっております。また、既存機の老朽化に伴う交換需要、すなわちMRO(Maintenance, Repair, and Overhaul)市場も重要な要素です。航空会社からの燃費効率改善要求は、フロアパネルのさらなる軽量化ニーズを加速させております。乗客の快適性向上への要求も、防音性や耐久性の高いフロアパネルへの需要を高めております。主要なサプライヤーとしては、FACC AG(オーストリア)、Diehl Aviation(ドイツ)、Triumph Group(米国)、Hexcel Corporation(米国)などが挙げられ、これらの専門メーカーが航空機メーカーに製品を供給しております。日本国内では、三菱重工業、川崎重工業、SUBARUなどが機体構造の一部として製造に関与するケースもございますが、フロアパネル単体に特化した専門メーカーは比較的少ない傾向にございます。市場のトレンドとしては、さらなる軽量化と高強度化の両立、環境負荷低減のためのリサイクル可能な材料や製造プロセスの改善、そして将来的なスマートフロアパネル(センサー内蔵など)の可能性が注目されております。

将来展望としましては、フロアパネルは今後も進化を続けると予想されます。まず「材料の進化」では、リサイクル性や製造プロセスの高速化に優れる熱可塑性複合材料の採用が拡大する可能性がございます。自己修復材料や多機能材料、ナノテクノロジーを応用した新素材の導入も研究されており、さらなる性能向上が期待されます。次に「製造プロセスの革新」では、自動化やロボット化の推進により、コスト削減と品質の安定化が図られるでしょう。アディティブマニュファクチャリング(3Dプリンティング)技術も、特に複雑な内部構造を持つ部品への適用可能性が模索されております。さらに「機能の高度化」として、「スマートフロア」の実現が挙げられます。荷重センサー、温度センサー、振動センサーなどをフロアパネルに組み込むことで、機内の状態をリアルタイムで監視し、メンテナンス予測や乗客の快適性向上に貢献することが期待されます。配線・配管の統合化やモジュール化による設置・メンテナンス性の向上、より高い防音性、耐火性、耐衝撃性の追求も継続されるでしょう。最後に「持続可能性」の観点から、ライフサイクルアセスメント(LCA)に基づいた環境負荷の低減や、リサイクル技術の確立と実用化が重要な課題となります。これらの革新には、新技術の導入に伴うコスト増と、既存の厳格な安全基準を維持しつつ認証を取得するというハードルが存在しますが、航空産業全体の発展に不可欠な要素として、研究開発が活発に進められております。