飼料用粕・ミール市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

飼料用粕・ミール市場レポートは、製品タイプ別(大豆粕、綿実粕など)、畜種別(家禽、反芻動物、豚など)、および地域別(北米、南米など)に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

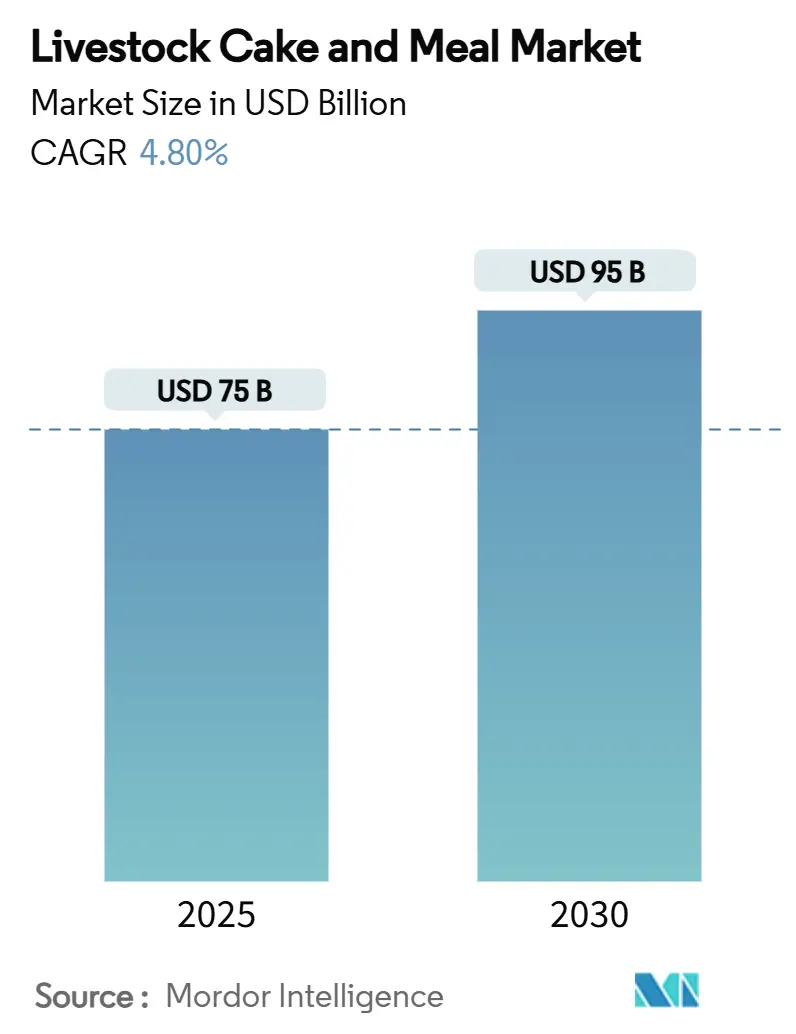

家畜用ケーキ・ミール市場は、2025年に750億米ドル、2030年には950億米ドルに達し、予測期間中の年平均成長率(CAGR)は4.8%と見込まれています。この成長は、新興経済国におけるタンパク質需要の増加、世界のダイズ破砕能力の拡大、精密栄養技術の採用拡大が主な要因です。アジア太平洋地域の可処分所得増加は家禽・水産養殖飼料の需要を促進し、持続可能性に配慮した資金調達は、加工業者に認証済みの森林破壊のない油糧種子供給への移行を促しています。欧米での抗生物質不使用生産に関する規制強化は、栄養価の高いケーキやミールへの代替を加速。押出成形や発酵技術の革新は特殊油糧種子副産物の消化率を高め、AIを活用した配合ツールはアミノ酸プロファイルの最適化により飼料コスト削減と飼料転換率向上に貢献しています。

主要なレポートのポイント

製品タイプ別では、2024年にダイズミールが56%の収益シェアを占め、ヒマワリミールは2030年までに7.8%のCAGRで最も速い成長が予測されます。家畜タイプ別では、2024年に家禽が38.5%のシェアを占め、水産養殖は2030年までに最も速い成長が予測されます。地域別では、アジア太平洋地域が2024年に45%の収益シェアを占め、北米は2030年までに6.2%のCAGRで最も速い成長が予測されます。

主要な市場プレーヤー

主要な市場プレーヤーには、Cargill, Inc.、Archer Daniels Midland Company (ADM)、Bunge Limited、Louis Dreyfus Company B.V.、Wilmar International Limited、COFCO Corporation、CHS Inc.、Marubeni Corporation、Olam Group、Agri-Pure Premium Ingredientsなどが含まれます。これらの企業は、市場での競争力を維持するために、製品の革新、戦略的提携、M&Aに注力しています。

本レポートは、「世界の家畜用油粕・ミール市場」に焦点を当て、その包括的な分析を提供しています。市場の定義、調査の前提、および詳細な調査範囲が冒頭で説明されており、市場の全体像を把握するための基盤が築かれています。調査方法論についても明確に記述され、分析の信頼性が確保されています。

エグゼクティブサマリーでは、市場の主要な動向と予測が簡潔にまとめられています。家畜用油粕・ミール市場は、2025年には750億米ドルの規模に達し、2030年には950億米ドルへと成長すると予測されており、この期間の年平均成長率(CAGR)は4.8%と見込まれています。

市場の状況に関する章では、市場の概要、主要な推進要因、および阻害要因が詳細に分析されています。

市場を牽引する主な要因としては、以下の点が挙げられます。

1. 食肉消費の拡大に伴う高タンパク飼料への需要増加: 世界的な人口増加と食生活の変化により、肉製品の消費が増え、それに伴い家畜飼料としての高タンパク質源の需要が高まっています。

2. 世界的な大豆破砕能力の拡大によるミールコストの低下: 大豆加工施設の増設により、大豆ミールの供給が安定し、コスト競争力が高まっています。

3. 抗生物質不使用飼料に関する規制強化が、栄養価の高いミールの需要を促進: 消費者の健康志向の高まりと規制当局の動きにより、抗生物質を使用しない、より栄養価の高い飼料への移行が進んでいます。

4. 新興経済国における家禽部門の急速な成長: アジアやアフリカなどの新興国では、家禽肉の生産が急速に拡大しており、これが飼料需要を押し上げています。

5. バイオディーゼル副産物の余剰が、ミール配合率の向上を可能に: バイオディーゼル生産の増加に伴い、その副産物である油粕の供給が増え、飼料への配合率を高める機会が生まれています。

6. AIを活用した精密配合技術が、特殊油粕の利用を促進: 人工知能を用いた飼料配合技術の進化により、家畜の栄養ニーズに合わせた特殊な油粕の利用が効率化されています。

一方、市場の成長を阻害する要因としては、以下の課題が指摘されています。

1. 油糧種子作物の価格変動: 原材料である油糧種子の価格が不安定であるため、製品コストや収益性に影響を与える可能性があります。

2. 昆虫由来タンパク質や微生物由来タンパク質との競合: 新たな代替タンパク質源が台頭しており、特に高価値の水産養殖飼料やペットフード分野で従来の油粕との競争が激化しています。

3. 残留農薬に関する貿易政策の不確実性: 各国の貿易政策や残留農薬基準の変更が、国際的な取引に不確実性をもたらす可能性があります。

4. 森林破壊リスクを伴う持続可能性関連の金融規制: 環境保護への意識の高まりから、森林破壊につながる可能性のある生産活動に対する金融規制が強化され、サプライチェーンに影響を与える可能性があります。

この章ではさらに、規制環境、技術的展望、およびポーターのファイブフォース分析(サプライヤーと買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争ダイナミクスが深く掘り下げられています。

市場規模と成長予測の章では、製品タイプ別、家畜タイプ別、および地域別の詳細な分析が提供されています。

* 製品タイプ別: 大豆ミール、綿実ミール、菜種ミール、ひまわりミール、パーム核粕、その他の油粕・ミールが含まれます。特に大豆ミールは、その安定したアミノ酸プロファイルと世界的な入手可能性により、2024年には収益シェアの56%を占め、市場を牽引する主要な製品タイプとなっています。

* 家畜タイプ別: 家禽、反芻動物、豚、水産養殖、その他の家畜が対象とされており、それぞれのセグメントにおける需要動向が分析されています。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン)、欧州(ドイツ、フランス、ロシア)、アジア太平洋(中国、インド)、中東(サウジアラビア、アラブ首長国連邦)、アフリカ(南アフリカ、ナイジェリア)といった主要地域およびその主要国が詳細に分析されています。特に中東地域は、食料安全保障への投資と新たな破砕能力の導入により、年平均成長率7.5%と最も急速な地域的成長を示すと予測されています。

競争環境の章では、市場集中度、主要企業の戦略的動向、および市場シェア分析が提供されています。ADM、Cargill、Louis Dreyfus Holding B.V.、Wilmar International Ltd、Bunge India Private Limited、COFCO International Frieght SA、Amaggi、SODRUGESTVO GROUP、Kent Nutrition Group、W. Kündig & Cie AG、DHN Internationalといった主要企業のプロファイルが詳細に記述されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向が網羅されています。

最後に、市場の機会と将来の展望に関する章では、今後の成長機会と潜在的な課題が提示されています。特に、昆虫由来および微生物由来タンパク質が規制承認を得つつあり、これらが従来の油粕市場、特に高価値の水産養殖飼料やペットフード分野において、新たな競争相手として台頭する可能性が強調されています。

本レポートは、家畜用油粕・ミール市場の現状と将来の動向を理解するための貴重な情報源であり、市場参入者、投資家、政策立案者にとって重要な洞察を提供するものとなっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 食肉消費の拡大による高タンパク飼料需要の増加

- 4.2.2 世界的な大豆破砕能力の拡大によるミールコストの低下

- 4.2.3 より厳格な抗生物質不使用飼料規制による栄養豊富なミールの促進

- 4.2.4 新興経済国における家禽部門の急速な成長

- 4.2.5 余剰バイオディーゼル副産物によるミール配合率の向上

- 4.2.6 AI駆動の精密配合による特殊油糧種子粕の優遇

-

4.3 市場抑制要因

- 4.3.1 油糧種子作物の価格変動

- 4.3.2 昆虫および微生物タンパク質との競合

- 4.3.3 農薬残留物に関する貿易政策の不確実性

- 4.3.4 森林破壊リスクを罰する持続可能性連動型金融

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ

- 5.1.1 大豆粕

- 5.1.2 綿実粕

- 5.1.3 菜種粕

- 5.1.4 ひまわり粕

- 5.1.5 パーム核油粕

- 5.1.6 その他の油糧種子粕/ケーキ

-

5.2 家畜タイプ

- 5.2.1 家禽

- 5.2.2 反芻動物

- 5.2.3 豚

- 5.2.4 水産養殖

- 5.2.5 その他の家畜

-

5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 アルゼンチン

- 5.3.2.3 その他の南米地域

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 フランス

- 5.3.3.3 ロシア

- 5.3.3.4 その他のヨーロッパ地域

- 5.3.4 アジア太平洋

- 5.3.4.1 中国

- 5.3.4.2 インド

- 5.3.4.3 その他のアジア太平洋地域

- 5.3.5 中東

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 その他の中東地域

- 5.3.6 アフリカ

- 5.3.6.1 南アフリカ

- 5.3.6.2 ナイジェリア

- 5.3.6.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ADM (Archer Daniels Midland Company)

- 6.4.2 Cargill, Incorporated

- 6.4.3 Louis Dreyfus Holding B.V.

- 6.4.4 Wilmar International Ltd

- 6.4.5 Bunge India Private Limited

- 6.4.6 COFCO International Frieght SA

- 6.4.7 Amaggi

- 6.4.8 SODRUGESTVO GROUP

- 6.4.9 Kent Nutrition Group (Nesma & Partners)

- 6.4.10 W. Kündig & Cie AG

- 6.4.11 DHN International.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

飼料用粕(かす)およびミールは、畜産や養殖において動物の栄養源として不可欠な、主にタンパク質を豊富に含む原料を指します。粕は、大豆、菜種、ひまわりなどの油糧種子から油を搾り取った後に残る固形分であり、高いタンパク質含有量が特徴です。一方、ミールはより広範な概念で、粕を含む植物由来の原料に加え、魚介類や畜肉加工の副産物(魚粉、肉骨粉など)を乾燥、粉砕、加工したものを指します。これらは、家畜や養殖魚の成長、健康維持、生産性向上に欠かせない主要なタンパク質源であり、アミノ酸、ミネラル、ビタミンなどの栄養素も供給します。特に、大豆粕は世界的に最も広く利用される植物性タンパク質源であり、その品質と供給安定性が飼料産業全体に大きな影響を与えています。

飼料用粕・ミールには、その由来によって多種多様な種類が存在します。まず、植物性粕・ミールとしては、最も一般的な「大豆粕」が挙げられます。これはアミノ酸バランスに優れ、家畜全般に広く利用されます。次に「菜種粕」は、大豆粕に次ぐ主要な植物性タンパク質源で、ルーメンを持つ反芻動物に適しています。その他、「ひまわり粕」「綿実粕」「パーム核粕」なども、それぞれ異なる栄養特性を持ち、飼料設計に応じて使い分けられます。「コーン・グルテン・ミール」は、トウモロコシから澱粉を製造する際の副産物で、タンパク質含量が高いのが特徴です。次に、動物性ミールとしては、「魚粉」が代表的です。これは高品質なタンパク質と必須アミノ酸、オメガ3脂肪酸を豊富に含み、特に養殖魚や幼齢動物の飼料に重宝されます。「肉骨粉」は、畜肉加工の副産物ですが、BSE問題以降、反芻動物への使用が制限されるなど、利用には規制があります。「フェザーミール」や「血液ミール」も、特殊な加工を経てタンパク質源として利用されることがあります。これらの粕・ミールは、単独で用いられるだけでなく、複数の種類を組み合わせて、家畜や魚種、成長段階に応じた最適な栄養バランスを持つ配合飼料として利用されます。

飼料用粕・ミールの主要な用途は、畜産および養殖分野における動物の栄養補給です。畜産分野では、養鶏(ブロイラー、採卵鶏)、養豚、酪農、肉牛など、あらゆる家畜の飼料に配合されます。例えば、成長の速いブロイラーや高い産卵能力を持つ採卵鶏には、高品質なタンパク質源である大豆粕や魚粉が不可欠です。豚の飼料においても、成長段階に応じて大豆粕を中心に、アミノ酸バランスを考慮した配合が行われます。反芻動物である牛は、ルーメン微生物の働きにより、菜種粕やパーム核粕など、より多様な植物性タンパク質源を利用できます。養殖分野では、魚粉が伝統的に重要なタンパク質源でしたが、資源の枯渇や価格高騰の懸念から、近年では大豆粕やコーン・グルテン・ミールなどの植物性タンパク質源への代替が進んでいます。ただし、魚種によっては植物性タンパク質への適応性が異なるため、アミノ酸やリン脂質などの栄養素を補完しながら利用されています。その他、ペットフードの原料としても高品質なタンパク質源として利用されるほか、品質基準を満たさないものや余剰品は、有機肥料として土壌改良に用いられることもあります。このように、飼料用粕・ミールは、私たちの食生活を支える畜水産物の生産基盤として、極めて重要な役割を担っています。

飼料用粕・ミールの生産から利用に至るまで、様々な技術が関与しています。まず、油糧種子の搾油技術は、粕の品質を左右する根幹です。機械的に油を搾る「圧搾法」と、ヘキサンなどの溶剤を用いて効率的に油を抽出する「溶剤抽出法」があり、後者の方が油分残存率が低く、より多くの粕を生産できます。次に、粕・ミールの加工技術が重要です。搾油後の粕は、家畜が消化しやすいように「粉砕」されます。また、大豆粕に含まれるトリプシン阻害因子などの抗栄養因子を不活性化し、消化吸収性を高めるために「加熱処理」が施されます。さらに、輸送や保管の効率化、飼料の嗜好性向上、粉塵の抑制などを目的として、「ペレット化」されることが一般的です。近年では、粕を発酵させることで消化性を高めたり、機能性成分を付与したりする「発酵技術」も注目されています。品質管理・分析技術も不可欠です。近赤外分光法(NIR)による迅速な栄養成分分析(タンパク質、脂質、水分、繊維など)や、アミノ酸分析、マイコトキシンや重金属などの有害物質検査が行われ、飼料の安全性と品質が確保されています。これらの技術は、飼料の栄養価を最大限に引き出し、動物の健康と生産性を最適化するために不可欠です。

飼料用粕・ミールの市場は、世界の人口増加と食肉・水産物消費の拡大を背景に、堅調な需要が続いています。特に、新興国における経済成長と食生活の変化が、タンパク質源としての粕・ミールの需要を押し上げています。市場の価格変動は、主要な油糧種子(大豆、菜種など)の作柄、気象条件、エネルギー価格、為替レート、そして国際的な貿易政策や地政学的リスクなど、多岐にわたる要因によって大きく左右されます。例えば、南米の主要生産国における干ばつや、米中貿易摩擦のような国際情勢は、大豆粕の価格に直接的な影響を与えます。主要生産国・輸出国としては、大豆粕では米国、ブラジル、アルゼンチンが圧倒的なシェアを占め、菜種粕ではカナダやEUが主要な生産地です。魚粉は、ペルーやチリといった南米諸国がアンチョビ漁獲量に依存して供給を担っています。日本は、これらの飼料用粕・ミールをほとんど海外からの輸入に依存しており、国際市場の動向が国内の畜水産業に直接的な影響を与えます。近年では、飼料生産における環境負荷や持続可能性への関心が高まっており、大豆生産に伴う森林破壊問題や、魚粉の過剰漁獲問題などが指摘されています。これにより、持続可能な調達基準の策定や、代替タンパク質源の開発が喫緊の課題となっています。

飼料用粕・ミールの将来は、持続可能性、技術革新、そしてグローバルな食料安全保障の課題に深く関連しています。最も重要な課題の一つは、持続可能なタンパク質源の確保です。既存の粕・ミール資源の利用効率を高めるとともに、新たな代替タンパク質源の開発が加速しています。具体的には、昆虫ミール、微細藻類、単細胞タンパク質(SCP)、培養肉の副産物などが研究・実用化段階にあり、これらは将来的に飼料市場に大きな変化をもたらす可能性があります。また、遺伝子組み換え技術を用いて、栄養価の高い油糧種子や、抗栄養因子が少ない品種の開発も進められています。技術革新も重要な要素です。AIやIoTを活用した精密な飼料管理システムは、動物の成長段階や健康状態に応じた最適な飼料配合を可能にし、飼料効率の向上と環境負荷の低減に貢献します。酵素製剤やプロバイオティクスなどのバイオテクノロジーの活用により、飼料の消化吸収性をさらに高める研究も進んでいます。サプライチェーンの強靭化も喫緊の課題です。輸入依存度の高い国々では、地政学的リスクや気候変動による供給不安に対応するため、調達先の多様化や国内での生産基盤強化が模索されています。最終的には、飼料用粕・ミール産業は、地球規模での食料需要の増加に応えつつ、環境負荷を最小限に抑え、動物福祉にも配慮した、より持続可能で効率的な生産システムへと進化していくことが求められています。トレーサビリティの確保や、環境・社会に配慮した調達基準の普及も、今後の重要な動向となるでしょう。