高スループットプロセス開発市場 規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

ハイスループットプロセス開発市場レポートは、業界を製品・サービスタイプ別(消耗品、機器、サービス、ソフトウェア)、技術別(クロマトグラフィーなど)、エンドユーザー別(バイオ医薬品・バイオテクノロジー企業など)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

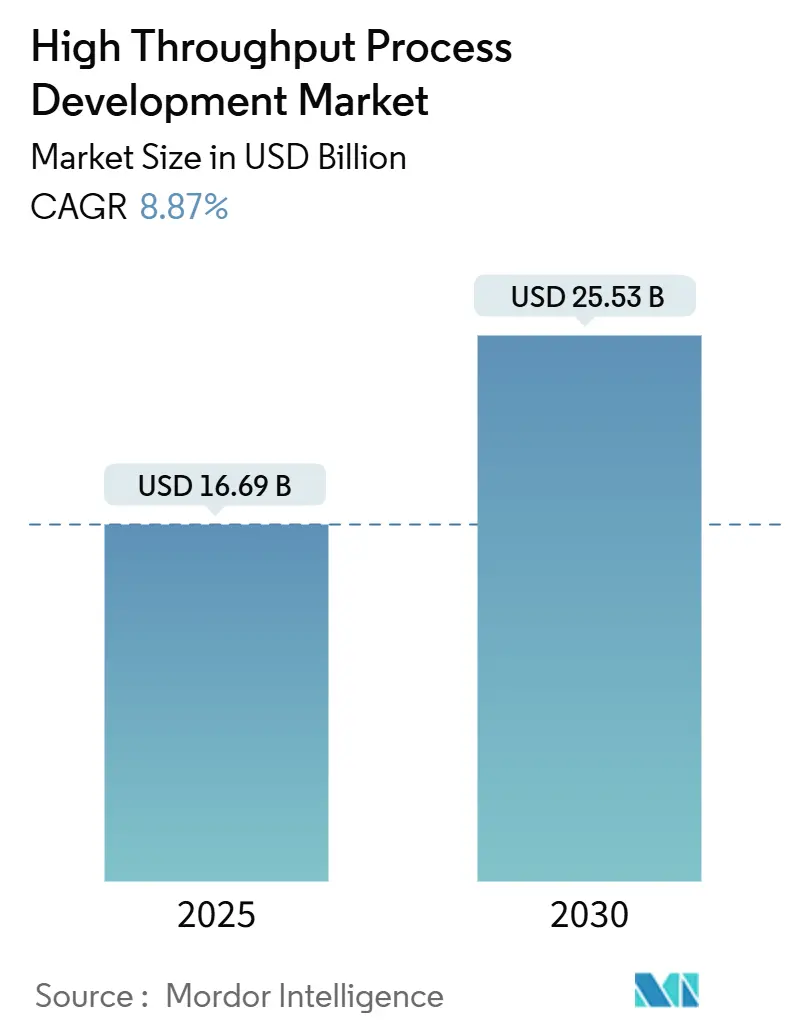

高スループットプロセス開発市場は、2025年には166.9億米ドルと推定され、2030年までに255.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は8.87%です。この市場は中程度の集中度を示しており、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。

主要な市場動向と洞察

市場を牽引する要因

1. 次世代バイオ医薬品の需要加速:

2024年には、FDAが遺伝子治療や細胞治療を含む33の新規生物学的製剤を承認し、治療パイプラインの急速な進化を浮き彫りにしました。複雑なモダリティには、並行実験が可能な小型で構成変更可能な開発プラットフォームが必要であり、高スループットバイオリアクターアレイの採用が拡大しています。柔軟な施設により、メーカーは少量生産の個別化治療と大規模な商業生産の間で迅速に切り替えることができ、開発サイクルを短縮し、材料廃棄物を削減し、マイクロスケールスクリーニングツールの導入を促進しています。この要因はCAGRに+2.1%の影響を与え、北米とEUを中心に世界的に中期的(2~4年)な影響が見込まれます。

2. バイオ製造におけるコスト圧力:

医療システムの価格統制とバイオシミラー間の競争激化は、利益率を圧迫し続けており、企業はプロセス強化とアウトソーシングへと向かっています。連続バイオプロセスプラットフォームは、プラントの設置面積とユーティリティコストを削減し、アジアのCDMOへの戦略的委託は設備投資リスクを低減します。WuXiやSamsungのような企業は、世界的な需要に応えるため、哺乳類細胞や抗体薬物複合体(ADC)の製造設備を追加し、地域のコスト優位性を活用しています。監視制御システムに組み込まれたAIエンジンは、リソース利用率を二桁パーセンテージで改善し、リアルタイムのコスト管理を支援しています。使い捨てコンポーネントは材料費が高いものの、洗浄バリデーション費用を不要にし、多製品ラインにおける交差汚染のリスクを制限します。この要因はCAGRに+1.8%の影響を与え、アジア太平洋地域で特に顕著に、世界的に短期的(2年以内)な影響が見込まれます。

3. 連続および強化されたプロセスへの移行:

規制当局は連続生産を明確に奨励しており、FDAの先進製造技術指定プログラムは、革新的なハードウェアと分析ソリューションを迅速に承認しています。パーフュージョンバイオリアクターは現在、1億細胞/mLを超える細胞密度に達し、体積生産性を向上させ、培地消費を抑制します。多カラム連続クロマトグラフィーモジュールは、上流の進歩を補完し、バッファー使用量を削減し、サイクル時間を短縮します。北米の施設ではこれらのシステムを既存のプラントに導入しており、アジアの新規プロジェクトでは最初から強化されたフローが指定されています。統合された上流・下流スキッドは、処理時間を約60%削減し、収率を30%以上向上させ、エンドツーエンドの連続ラインの経済的妥当性を実証しています。この要因はCAGRに+1.6%の影響を与え、北米とEUが主導し、APACでの採用が増加しており、長期的(4年以上)な影響が見込まれます。

4. 小型化された使い捨て技術の需要増加:

マイクロスケールツールは、実験スループットを大幅に向上させ、試薬の使用量を最小限に抑えます。MDPIの研究では、並列小型バイオリアクターと組み合わせることで、24サンプルの自動RNA-Seq調製が11.5時間以内に完了することが報告されています。15mLから250mLへのスケーラビリティは、性能を損なうことなく、初期のクローン選別と培地最適化をサポートします。環境への懸念から、サプライヤーは2026年に発効する新しいUSP要件に先立ち、リサイクル可能なポリマーや環境負荷の低い樹脂へと移行しています。ピコリットル量の操作を可能にするマイクロ流体チップが登場し、毎日数千のプロセスバリアントをスクリーニングし、機械学習モデル用のデータ生成を加速しています。この要因はCAGRに+1.4%の影響を与え、北米での早期採用を中心に世界的に中期的(2~4年)な影響が見込まれます。

5. AI駆動型分析と自動化:

AI駆動型分析と自動化の進展は、プロセス開発の効率と精度を大幅に向上させます。これにより、複雑なデータセットから洞察を抽出し、プロセスの最適化を加速することが可能になります。この要因はCAGRに+1.2%の影響を与え、北米とEUが中心となり、APACにも波及し、長期的(4年以上)な影響が見込まれます。

6. ニアショアリングとサプライチェーンのレジリエンス:

サプライチェーンの混乱リスクを軽減し、地域的な製造能力を強化するためのニアショアリングの動きが加速しています。これにより、地域内のサプライチェーンが強化され、高スループットプロセス開発の採用が促進されます。この要因はCAGRに+0.9%の影響を与え、北米とEUが地域ハブを形成し、中期的(2~4年)な影響が見込まれます。

市場の抑制要因

1. 高額な設備投資とインフラニーズ:

本格スループットプロセス開発(HTPD)システムを導入するには、専門的な自動化機器、ロボット、高度な分析ツール、および関連するソフトウェアに多額の初期投資が必要です。さらに、これらのシステムを効果的に運用するためには、専用のインフラ(例えば、クリーンルーム、データ管理システム、高度なITサポート)と、熟練したオペレーターおよびデータサイエンティストの確保が不可欠です。これらの高額な初期費用と継続的なインフラニーズは、特に中小企業や予算が限られている企業にとって大きな参入障壁となり、市場の成長を抑制します。この要因はCAGRに-1.5%の影響を与え、世界的に、特に新興市場や中小企業において長期的な(4年以上)影響が見込まれます。

2. 技術的な複雑さと専門知識の不足:

高スループットプロセス開発は、ロボット工学、データサイエンス、バイオインフォマティクス、高度な分析化学など、複数の分野にわたる高度な技術と専門知識を必要とします。これらの複雑なシステムを設計、実装、運用、および維持できる熟練した人材の不足は、導入の大きな障壁となります。特に、異なる専門分野間の統合と協調を管理できる人材は限られており、これが技術採用のペースを遅らせる要因となります。この要因はCAGRに-1.3%の影響を与え、世界的に、特に技術インフラが未発達な地域で中期的(2~4年)な影響が見込まれます。

3. データ管理と統合の課題:

HTPDシステムは膨大な量のデータを生成しますが、これらのデータを効率的に管理、保存、分析し、既存のシステムと統合することは大きな課題です。異なるプラットフォームや機器からのデータの標準化、品質管理、および相互運用性の確保は複雑であり、データサイロの発生や分析の遅延につながる可能性があります。効果的なデータ管理戦略と統合ソリューションの欠如は、HTPDの潜在能力を十分に引き出すことを妨げ、導入を躊躇させる要因となります。この要因はCAGRに-1.1%の影響を与え、世界的に、特に大規模な組織や多様なシステムを持つ企業において長期的な(4年以上)影響が見込まれます。

4. 規制とコンプライアンスのハードル:

医薬品開発における高スループット技術の採用は、厳格な規制要件と品質基準(例:GMP、GLP)に準拠する必要があります。新しい技術や自動化プロセスを導入する際には、これらの規制当局からの承認を得るための検証、文書化、およびコンプライアンスのプロセスが複雑で時間のかかるものとなることがあります。特に、AIや機械学習モデルの利用に関する規制の明確化が遅れていることも、採用の障壁となる可能性があります。この要因はCAGRに-0.8%の影響を与え、主に北米とEUで、中期的(2~4年)な影響が見込まれます。

5. 既存のワークフローからの移行抵抗:

多くの企業は、確立された手動または半自動のプロセスに長年投資しており、これらのワークフローからの移行には大きな抵抗が伴うことがあります。新しいHTPDシステムへの移行は、既存のインフラの変更、従業員の再トレーニング、および初期の生産性低下のリスクを伴うため、組織的な慣性や変化への抵抗が導入の障壁となることがあります。特に、投資回収期間が不透明な場合や、短期的な利益が見込みにくい場合には、移行への意欲が低下します。この要因はCAGRに-0.7%の影響を与え、世界的に、特に伝統的な製造業や研究機関において短期~中期的(1~4年)な影響が見込まれます。

市場機会

1. 個別化医療とバイオ医薬品の台頭:

個別化医療の進展とバイオ医薬品(抗体、細胞・遺伝子治療など)の需要増加は、高スループットプロセス開発にとって大きな機会をもたらします。これらの複雑な分子や治療法は、従来のプロセスでは開発が困難であり、HTPDは多様な候補の迅速なスクリーニング、最適化、および製造プロセスの効率化を可能にします。特に、患者固有の治療法や希少疾患薬の開発において、HTPDは不可欠なツールとなりつつあります。この要因はCAGRに+1.8%の影響を与え、北米とEUが先行し、APACにも波及し、長期的な(4年以上)影響が見込まれます。

2. デジタル化とインダストリー4.0の統合:

研究開発および製造プロセスにおけるデジタル化とインダストリー4.0技術(IoT、クラウドコンピューティング、ビッグデータ分析など)の統合は、HTPDの効率とスケーラビリティを大幅に向上させます。リアルタイムデータ収集、遠隔監視、予測分析などの機能は、プロセスの最適化を加速し、意思決定を改善します。これにより、HTPDシステムはよりスマートで自律的なものとなり、研究開発から製造までのバリューチェーン全体でシームレスな統合が可能になります。この要因はCAGRに+1.6%の影響を与え、世界的に、特に技術先進国で中期的(2~4年)な影響が見込まれます。

3. 新興市場における研究開発投資の増加:

中国、インド、ブラジルなどの新興市場では、医薬品およびバイオテクノロジー分野への研究開発投資が急速に増加しています。これらの地域では、コスト効率の高いソリューションと迅速な開発サイクルが求められており、HTPDはこれらのニーズに応えることができます。政府の支援策、現地企業の技術力向上、およびグローバル企業のアウトソーシング活動の増加が、HTPD技術の採用を促進するでしょう。この要因はCAGRに+1.4%の影響を与え、主にAPACとLATAMで、中期的(2~4年)な影響が見込まれます。

4. CRO/CDMOとの連携強化:

医薬品開発の複雑化とコスト増大に伴い、製薬企業は研究開発および製造業務を契約研究機関(CRO)や契約開発製造機関(CDMO)にアウトソーシングする傾向を強めています。CRO/CDMOは、複数のクライアントのニーズに対応するため、高スループット技術への投資を積極的に行い、効率的なサービス提供を目指しています。この連携強化は、HTPD技術の普及と利用を加速させ、市場全体の成長を牽引する重要な機会となります。この要因はCAGRに+1.2%の影響を与え、世界的に、特に北米とEUで中期的(2~4年)な影響が見込まれます。

5. 持続可能性とグリーンケミストリーへの注力:

環境負荷の低減と持続可能な製造プロセスの実現は、製薬業界における重要な課題となっています。高スループットプロセス開発は、試薬の使用量を削減し、廃棄物を最小限に抑え、エネルギー効率を向上させることで、グリーンケミストリーの原則を推進するのに役立ちます。これにより、企業は環境規制への対応だけでなく、社会的責任を果たす上でもHTPDの導入を検討するようになります。この要因はCAGRに+0.9%の影響を与え、主にEUと北米で、長期的な(4年以上)影響が見込まれます。

市場の主要プレーヤー

高スループットプロセス開発市場における主要プレーヤーは、自動化機器メーカー、ソフトウェアプロバイダー、試薬・消耗品サプライヤー、およびHTPDサービスを提供するCRO/CDMOなど多岐にわたります。これらの企業は、技術革新、戦略的パートナーシップ、およびM&Aを通じて市場シェアの拡大を目指しています。

主要プレーヤーの例:

* Thermo Fisher Scientific Inc.: 幅広いラボ機器、試薬、ソフトウェア、およびサービスを提供し、HTPDソリューションの主要プロバイダーの一つです。

* Danaher Corporation (Cytiva, Pall Corporation): バイオプロセス技術とソリューションのリーディングカンパニーであり、高スループットスクリーニングおよびプロセス開発のための製品を提供しています。

* Sartorius AG: バイオプロセスソリューションとラボ製品を提供し、特にバイオ医薬品開発におけるHTPDのニーズに対応しています。

* Merck KGaA: ライフサイエンス分野で幅広い製品とサービスを提供し、HTPDのための試薬、機器、および専門知識を提供しています。

* Agilent Technologies, Inc.: 分析機器、ソフトウェア、およびサービスを提供し、HTPDにおけるデータ分析と自動化をサポートしています。

* PerkinElmer, Inc.: ラボ自動化、スクリーニング、および分析ソリューションを提供し、HTPDワークフローを強化しています。

* Tecan Group Ltd.: ラボ自動化ソリューションの専門家であり、高スループットスクリーニングおよび液体処理システムを提供しています。

* Hamilton Company: 精密液体処理、ロボット工学、およびセンサー技術を提供し、HTPDの自動化を支援しています。

* Lonza Group AG: CDMOとして、バイオ医薬品のプロセス開発および製造サービスを提供し、HTPD技術を積極的に活用しています。

* Charles River Laboratories International, Inc.: CROとして、医薬品開発の初期段階から後期段階まで幅広いサービスを提供し、高スループットスクリーニング能力を有しています。

これらの企業は、顧客のニーズに応じた統合ソリューションを提供することで、市場の成長を牽引しています。特に、AI/ML、ロボット工学、およびクラウドベースのデータ管理プラットフォームへの投資が、今後の競争優位性を決定する重要な要素となるでしょう。

地域分析

高スループットプロセス開発市場は、地域によって異なる成長パターンとドライバーを示しています。

1. 北米:

北米は、世界最大の医薬品およびバイオテクノロジー市場であり、HTPD技術の主要な採用地域です。強力な研究開発エコシステム、政府および民間からの潤沢な投資、主要な製薬企業やバイオテクノロジー企業の存在が市場を牽引しています。特に、個別化医療、細胞・遺伝子治療、およびAI駆動型創薬への注力が高スループット技術の需要を加速させています。技術革新への高い受容性と、熟練した人材の豊富さも、この地域の成長を支えています。

2. 欧州:

欧州は、堅固なライフサイエンス産業基盤と、厳格な規制環境の中でHTPD技術の採用が進んでいます。ドイツ、英国、スイス、フランスなどが主要な市場であり、バイオ医薬品開発、学術研究、およびCRO/CDMO活動が活発です。EUのHorizon Europeなどの研究助成プログラムも、HTPD技術の研究開発と導入を後押ししています。持続可能性とグリーンケミストリーへの注力も、HTPDの採用を促進する要因となっています。

3. アジア太平洋 (APAC):

APAC地域は、最も急速に成長している市場の一つであり、特に中国、インド、日本、韓国がHTPD技術の採用を加速させています。これらの国々では、医薬品需要の増加、政府による研究開発投資の拡大、および現地企業の技術力向上が市場を牽引しています。特に中国は、バイオ医薬品製造能力の拡大と、革新的な創薬への注力により、HTPD市場で重要な役割を果たしています。ただし、高額な設備投資と専門知識の不足が、一部の地域での採用を制限する可能性があります。

4. ラテンアメリカ (LATAM):

LATAM地域は、医薬品市場の成長と研究開発活動の増加により、HTPD技術の潜在的な市場として浮上しています。ブラジル、メキシコなどが主要な市場であり、ジェネリック医薬品製造やバイオシミラー開発においてHTPDの導入が進む可能性があります。しかし、経済的制約、インフラの不足、および技術的な専門知識のギャップが、市場の成長を鈍化させる要因となる可能性があります。

5. 中東・アフリカ (MEA):

MEA地域は、医薬品市場の規模が比較的小さく、HTPD技術の採用はまだ初期段階にあります。しかし、一部の国(例:サウジアラビア、UAE)では、医療インフラへの投資とバイオテクノロジー分野の育成が進んでおり、将来的な成長の機会が見込まれます。地域的なパートナーシップや国際的な協力が、HTPD技術の導入を促進する鍵となるでしょう。

結論

高スループットプロセス開発市場は、医薬品開発の効率化、個別化医療の進展、およびデジタル化の加速によって、今後も力強い成長が期待されます。技術的な複雑さや高額な初期投資といった抑制要因は存在するものの、AI駆動型分析、サプライチェーンのレジリエンス強化、および新興市場での研究開発投資の増加といった機会が、これらの課題を上回る可能性を秘めています。主要プレーヤーは、革新的なソリューションと戦略的パートナーシップを通じて、この成長市場での競争優位性を確立しようとしています。特に、バイオ医薬品、細胞・遺伝子治療、および個別化医療の分野でのHTPDの重要性は増す一方であり、これが市場の長期的な成長を牽引する主要なドライバーとなるでしょう。

本レポートは、ハイスループットプロセス開発(HTPD)市場の包括的な分析を提供しており、市場定義、調査方法、市場動向、成長予測、競争環境、および将来展望を詳細に記述しています。

HTPD市場は、バイオプロセスチームがパイロットスケールに移行する前に、多数のミニチュアアップストリームまたはダウンストリーム実験を並行して実行することを可能にする、機器、シングルユースまたは再利用可能な消耗品、ワークフローソフトウェア、およびサービス契約からのグローバル収益として定義されています。小分子ライブラリーアッセイのみに使用されるスタンドアロンのハイスループットスクリーニングプラットフォームは、本調査の範囲外とされています。

市場の動向としては、複数の促進要因と抑制要因が特定されています。促進要因としては、次世代バイオ医薬品の需要加速、バイオ製造におけるコスト圧力の増大、連続的かつ強化されたバイオプロセシングへの移行、小型化されたシングルユース技術の需要増加、AI駆動型分析と自動化の進展、ニアショアリングとサプライチェーンのレジリエンス強化が挙げられます。これらの要因は、バイオ医薬品開発の効率化とコスト削減に貢献しています。一方で、市場の成長を抑制する要因も存在します。具体的には、高額な設備投資とインフラ整備の必要性、自動化およびデータサイエンス分野における専門人材の不足、異なるスケール間でのデータ統合の課題、そしてシングルユースプラスチックの使用に伴う環境への懸念が挙げられます。

本レポートでは、市場を多角的にセグメント化し、詳細な分析を実施しています。製品・サービスタイプ別では、消耗品、機器(自動液体ハンドラー、クロマトグラフィーシステム、その他の機器)、サービス、およびソフトウェアに分類されます。技術別では、クロマトグラフィー(アフィニティ、イオン交換、サイズ排除・膜クロマトグラフィー)、UV-可視分光法、およびその他の技術が分析対象です。エンドユーザー別では、バイオ医薬品・バイオテクノロジー企業、受託研究・製造機関(CRO・CMO)、学術機関および政府研究機関に分けられます。地理的セグメンテーションでは、北米、欧州、アジア太平洋、中東・アフリカ、南米の各地域が詳細に調査されています。

調査方法として、Mordor Intelligenceは厳格なフレームワークを採用しています。一次調査では、北米、欧州、アジア太平洋地域のバイオプロセスエンジニア、CDMO調達責任者、自動化ベンダー、規制当局へのインタビューを通じて、単価、平均販売価格、シングルユースマイクロカラムなどの新しい傾向に関する情報を収集し、地域ごとの採用状況を詳細に把握しています。二次調査では、米国FDAの新興技術に関するメモ、EMAのプロセス分析に関するガイダンス、BIOの年次バイオ医薬品生産量データ、クロマトグラフィー媒体のHS貿易コード、Questelを通じてアクセスした特許情報、企業の10-K報告書、投資家向け資料、品質に関するケーススタディ、D&B Hoovers、Dow Jones Factivaなどの公開情報源を幅広く活用し、事実のクロスチェックを行っています。市場規模の算出と予測は、世界のバイオ医薬品生産能力とR&D支出のトップダウン再構築から始まり、段階的なHTPD浸透率を適用し、サンプリングされたサプライヤーの売上と照合することで検証されています。主要な推進要因として、シングルユースバイオリアクターの導入、モノクローナル抗体パイプラインの規模、クロマトグラフィー樹脂の価格設定、最適化サイクルの平均期間、地域別の賃金指数などが考慮され、多変量回帰とシナリオ分析を組み合わせて需要を予測しています。データの検証は3層の差異チェックと上級レビューを経て行われ、主要な推進要因が5%以上変動した場合にはモデルが再評価されるなど、厳密な更新サイクルが設けられています。

本レポートは、HTPD市場における主要な疑問に回答することを目指しています。例えば、複雑なバイオ医薬品の承認増加や連続製造に対する規制支援が、開発期間短縮のための自動化・小型化プラットフォームの採用を促し、市場の需要を牽引していると分析しています。製品セグメントでは、デジタルツインや予測分析のプロセス開発への統合が進むにつれて、ソフトウェアソリューションが2030年までに年平均成長率(CAGR)11.63%で最も急速に成長すると予測されています。地域別では、政府の資金提供プログラム、コスト優位性、規制システムの改善により、アジア太平洋地域が世界で最も高いCAGR 10.83%で成長するエンジンとなると見込まれています。連続バイオプロセシング技術、特に灌流および多カラムクロマトグラフィーシステムは、体積生産性の向上、バッファー消費量の削減、施設フットプリントの縮小を通じて、測定可能な運用コスト削減を実現すると説明されています。市場普及の主な障害としては、高額な初期設備投資と自動化およびデータサイエンスに熟練した人材の不足が挙げられますが、モジュール型プラントやターゲットを絞ったトレーニングがこれらの制約を緩和しつつあると指摘されています。サプライヤー間の競争は中程度に断片化されており、差別化は基本的なスループット仕様ではなく、高度な自動化、データ統合、持続可能な材料に依存するようになっていると分析されています。

Mordor IntelligenceのHTPD市場に関するベースラインは、その明確な定義、二重経路モデリング、およびピア検証された入力により、意思決定者にとって信頼できる中間点を提供し、他の公開されている推定値との乖離を最小限に抑えることに成功していると強調されています。本レポートは、HTPD市場の現状と将来展望を理解し、戦略的な意思決定を行う上で不可欠な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 次世代バイオ医薬品の需要加速

- 4.2.2 バイオ製造におけるコスト圧力

- 4.2.3 連続的かつ集約的なバイオプロセスへの移行

- 4.2.4 小型化された使い捨て技術の需要増加

- 4.2.5 AI駆動型分析と自動化

- 4.2.6 ニアショアリングとサプライチェーンのレジリエンス

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資とインフラニーズ

- 4.3.2 自動化およびデータサイエンスにおける人材不足

- 4.3.3 スケール全体にわたるデータ統合の課題

- 4.3.4 使い捨てプラスチックに関する環境問題

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模 & 成長予測(米ドル建て)

-

5.1 製品・サービスタイプ別

- 5.1.1 消耗品

- 5.1.2 機器

- 5.1.2.1 自動液体処理装置

- 5.1.2.2 クロマトグラフィーシステム

- 5.1.2.3 その他の機器

- 5.1.3 サービス

- 5.1.4 ソフトウェア

-

5.2 技術別

- 5.2.1 クロマトグラフィー

- 5.2.1.1 アフィニティー

- 5.2.1.2 イオン交換

- 5.2.1.3 サイズ排除・膜クロマトグラフィー

- 5.2.2 紫外可視分光法

- 5.2.3 その他の技術

-

5.3 エンドユーザー別

- 5.3.1 バイオ医薬品・バイオテクノロジー企業

- 5.3.2 受託研究・製造機関

- 5.3.3 学術・政府機関研究所

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Danaher

- 6.3.2 Sartorius Stedim Biotech SA

- 6.3.3 Merck KGaA

- 6.3.4 Thermo Fisher Scientific Inc.

- 6.3.5 Agilent Technologies Inc.

- 6.3.6 Waters Corporation

- 6.3.7 Bio-Rad Laboratories Inc.

- 6.3.8 PerkinElmer Inc.

- 6.3.9 Eppendorf SE

- 6.3.10 Tecan Group AG

- 6.3.11 Repligen Corporation

- 6.3.12 3M

- 6.3.13 GE Healthcare Life Sciences

- 6.3.14 Pall Corporation

- 6.3.15 Shimadzu Corporation

- 6.3.16 Hamilton Company

- 6.3.17 KBI Biopharma

- 6.3.18 WuXi AppTec

- 6.3.19 BioCentriq

- 6.3.20 Premas Biotech

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

高スループットプロセス開発とは、医薬品、化学品、材料などの製造プロセスや分析プロセスにおいて、多数の実験や試験を並行して、かつ自動的に高速で実行し、最適な条件を効率的に探索・確立する手法を指します。従来のプロセス開発が、熟練者の経験や試行錯誤に大きく依存し、一度に少数の実験しか行えなかったのに対し、高スループットプロセス開発は、ロボット技術、自動化システム、小型化技術などを駆使することで、短期間に膨大なデータを取得し、統計的・データ科学的手法を用いて最適なプロセス条件を導き出すことを可能にします。これにより、開発期間の劇的な短縮、コスト削減、そしてより堅牢で効率的なプロセスの確立が期待されます。

この開発手法は、主に以下の種類に分類されます。第一に、スクリーニングです。これは、多数の候補(触媒、溶媒、反応条件、細胞株など)の中から、目的の性能を示す有望なものを迅速に選別する段階です。例えば、数千種類の触媒候補の中から、特定の反応に対して高い活性を示すものを特定する際に用いられます。第二に、最適化です。スクリーニングで選ばれた有望な候補や条件について、さらに詳細なパラメータ(温度、圧力、濃度、pH、反応時間など)を微調整し、最高の性能を引き出すための条件を探索します。この段階では、実験計画法(DOE)と組み合わせることで、限られた実験回数で多変量間の相互作用を効率的に解析し、最適な条件を導き出すことが一般的です。第三に、小型化・マイクロ化です。マイクロリアクターやマイクロプレート、マイクロ流体デバイスなどを利用して、反応スケールを大幅に縮小することで、必要な試薬量を削減しつつ、並行して行える実験数を飛躍的に増加させます。これにより、希少な材料や高価な試薬を用いる場合でも、多数の実験が可能となります。

高スループットプロセス開発の用途は多岐にわたります。最も代表的なのは医薬品開発です。新薬候補物質の合成プロセスの最適化、製剤処方の開発、バイオ医薬品における細胞培養条件の最適化などに不可欠な技術となっています。これにより、臨床試験に進むまでの期間を短縮し、より早く患者に新薬を届けられる可能性が高まります。化学工業においては、新規触媒の開発、ポリマー合成条件の最適化、機能性材料の探索、反応経路の効率化などに広く適用されています。例えば、特定の機能を持つ新しいプラスチックを開発する際に、様々なモノマーの組み合わせや重合条件を高速で評価できます。その他、食品・飲料産業における発酵プロセスの最適化やフレーバー開発、エネルギー分野におけるバッテリー材料や燃料電池触媒の開発、環境分野における廃水処理プロセスの最適化など、幅広い分野でその有効性が認識され、導入が進んでいます。

この技術を支える関連技術も進化を続けています。中心となるのはロボティクスと自動化システムです。液体ハンドリングロボット、自動サンプリングシステム、自動分析装置などが連携し、人手を介さずに実験の準備から実行、データ取得までを一貫して行います。次に、マイクロ流体デバイスは、微小な流路内で反応や分析を行うことで、試薬の消費量を抑えつつ、精密な反応制御と高い並列処理能力を実現します。また、高スループット実験によって生成される膨大なデータを効率的に処理・解析するためには、データ解析技術、AI(人工知能)、機械学習が不可欠です。これらの技術は、データの中からパターンを抽出し、最適な条件を予測したり、さらには自律的に次の実験計画を立案したりする「自律型実験システム」への発展を促しています。さらに、反応の進行状況をリアルタイムで監視する高度なセンシング技術(IR、ラマン、UV-Vis分光法、クロマトグラフィーなど)や、実験データを管理・追跡するLIMS(Laboratory Information Management System)も重要な役割を担っています。

市場背景としては、研究開発における開発期間の短縮とコスト削減への強い要求が挙げられます。特に医薬品や先端材料分野では、グローバル競争の激化と製品ライフサイクルの短期化が進んでおり、迅速な市場投入が企業の競争力を左右します。また、複雑な多変量プロセスを効率的に最適化する必要性が高まっていることも、高スループットプロセス開発の導入を後押ししています。従来の「勘と経験」に頼る開発手法では対応しきれない複雑なシステムや、膨大なパラメータ空間を探索する際に、この手法は圧倒的な優位性を示します。さらに、データ駆動型研究開発への移行という大きなトレンドの中で、高スループット実験は大量の高品質なデータを生成し、AIや機械学習による解析の基盤を提供します。これにより、より科学的根拠に基づいた意思決定が可能となり、開発の成功確率を高めることができます。

将来展望としては、高スループットプロセス開発はさらなる進化を遂げると考えられます。最も注目されるのは、AI・機械学習との融合の深化です。現在の高スループットシステムは、人間が設定した実験計画に基づいて動くことが多いですが、将来的にはAIが自律的に実験計画を立案し、結果を解析し、次の最適な実験を提案・実行する「自律型ラボ」の実現が期待されています。これにより、開発サイクルはさらに短縮され、人間の介入なしに最適なプロセスが発見されるようになるでしょう。また、デジタルツイン技術の活用も進むと予想されます。物理的なプロセスを仮想空間に再現し、シミュレーションと実測データを組み合わせることで、より効率的かつリスクの少ないプロセス開発が可能になります。さらに、高スループット技術は、モジュール化・標準化が進み、より多くの研究機関や企業が容易に導入できるようになるでしょう。応用分野も、従来の化学・バイオ分野に留まらず、環境技術、エネルギー貯蔵、食品科学など、より広範な産業へと拡大していくと考えられます。最終的には、持続可能な社会の実現に向けたグリーンケミストリーや資源効率の高いプロセスの開発にも大きく貢献していくことが期待されています。