POC血液診断市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

ポイントオブケア(POC)血液診断市場は、製品(システムと消耗品)および地域(北米、欧州、アジア太平洋、中東アフリカ、南米)別にセグメント化されています。本レポートは、上記セグメントの市場規模(米ドル)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

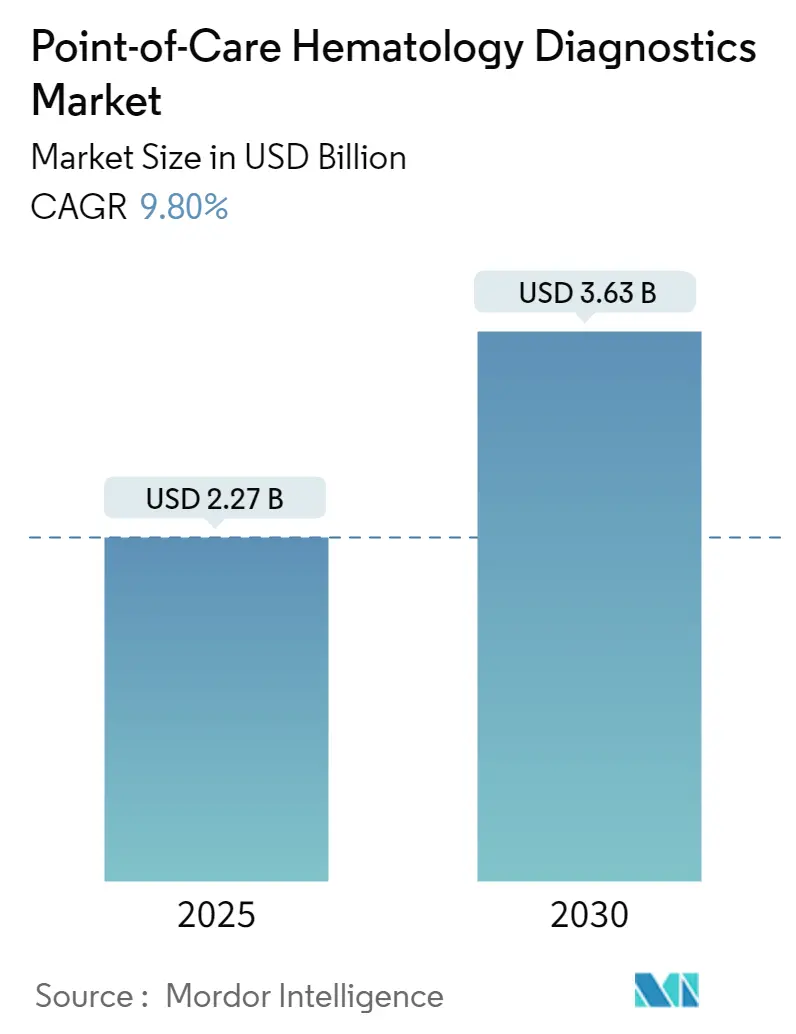

ポイントオブケア(POC)血液学診断市場は、2025年には22.7億米ドルと推定され、2030年までに36.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は9.8%で健全な成長が見込まれています。この市場は、製品(システムおよび消耗品)と地域(北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米)に区分されます。特に、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場シェアを占めると予想されています。市場の集中度は中程度です。

市場概要と成長要因

POC血液学診断市場の成長は、主に血液疾患の発生率の増加と、POCデバイスがもたらす利点による利用の拡大に起因しています。

1. 血液疾患の発生率の増加:

貧血、血液悪性腫瘍、出血性疾患、血液感染症などの血液疾患は、毎年何百万人もの人々に影響を与え、あらゆる年齢層で見られます。ASH publicationsが2023年5月に発表した調査によると、2030年までに血液悪性腫瘍の総症例数は、社会人口統計学的指標(SDI)のレベルに応じて、高SDI地域で110万件、高中SDI地域で100万件、低SDI地域で47万件、低中SDI地域で79万件、中SDI地域で120万件に達すると予測されています。また、同情報源によると、2030年までに人口10万人あたりの発生率は、多発性骨髄腫で0.045、白血病で0.016、非ホジキンリンパ腫で0.012、ホジキンリンパ腫で0.002に上昇すると予想されています。このように血液疾患の増加が予測されることで、POC血液学診断の需要が高まり、市場の成長に貢献すると考えられます。

2. POCデバイスの利用拡大とその利点:

ポイントオブケア(POC)デバイスの利用が増加しているのは、検査結果への迅速なアクセス、診断とそれに続く治療の迅速化など、数多くの利点があるためです。POCデバイスは、オペレーターや分析エラーを削減または排除し、結果へのリアルタイムアクセスを促進し、医療提供者によるタイムリーなケア決定を可能にするという利点を提供します。これらのデバイスは、HIVや心不全などの疾患に対する治療の迅速な開始、入院期間の短縮、医療および経済的成果の改善など、患者の転帰向上にも貢献します。

さらに、POCデバイスを医療システムに統合することで、検査結果への即時アクセスを提供し、地域住民の健康管理をサポートし、分析主導のビジネス意思決定を可能にすることで、患者ケアが向上します。POCデバイスの使いやすさ、試薬の堅牢な保管、確立された検査室方法との一致、および安全機能は、特に感染症のタイムリーな検出や、リソースが限られた環境での医療提供の改善において、医療現場で不可欠なツールとなっています。

3. 市場参加者の戦略的活動:

市場参加者は、競争力を維持するために、新製品の発売、合併、買収、提携など、いくつかの戦略を採用しており、これが予測期間中の市場成長に貢献すると予想されます。例えば、2023年5月には、シーメンスヘルスケアが2つの大容量血液検査システムであるAtellica Hema 570およびAtellica Hema 580アナライザーを発表しました。これらのアナライザーは、直感的なユーザーインターフェースとマルチアナライザー自動化統合を特徴とし、ワークフローのボトルネックを軽減し、多忙な検査室の高いスループットニーズに対応します。このような先進的なPOC血液学アナライザーの発売は、予測期間中の市場成長を促進すると期待されます。

主要な市場トレンド

1. 血液学診断システムが市場で主要なシェアを占める見込み:

ポイントオブケア(POC)血液学診断システムは、患者ケアの現場またはその近くで血液学検査を実施するように設計された医療機器またはプラットフォームであり、医療専門家に即座に結果を提供します。これらのシステムには通常、全血球計算、ヘモグロビン、ヘマトクリット、凝固モニタリングなどの検査を行うための血液学アナライザー、リーダー、遠心分離機などの機器が含まれます。血液疾患の増加と血液学アナライザーの技術進歩に伴い、市場のシステムセグメントが優位に立つと予想されます。

貧血や白血病などの血液がんといった血液疾患の負担が増大していることは、血液学診断システムの需要を高め、セグメントの成長を促進すると予想されます。例えば、米国疾病対策センター(CDC)が2023年5月に発表したデータによると、米国では毎年10万人以上の新生児が鎌状赤血球症に罹患しています。このような血液疾患の高い負担は、効果的なPOC血液学診断セグメントの需要を高め、予測期間中のセグメント成長を促進すると予想されます。

また、このセグメントにおける新製品の発売が増加していることも成長を後押ししています。例えば、2023年8月には、PixCell MedicalがHemoScreen 5分類CBCアナライザーによる直接毛細管採血のFDA承認を発表しました。HemoScreenアナライザーによる直接毛細管採血は、採血手順を簡素化し、前分析ステップを削減します。このような先進的なシステムが医療現場で利用可能になることで、セグメントの成長に貢献しています。

2. 北米が予測期間中に大きな市場シェアを占める見込み:

最も発展した医療産業の一つである北米は、POC血液学診断市場で大きなシェアを占めると予想されています。この地域では、ポイントオブケア検査の利点に対する意識が高まっていることが主な要因となり、POC血液学検査の採用が進んでいます。

血液疾患の高い負担は、予測期間中のこの地域の成長に貢献すると予想されます。米国がん協会(American Cancer Society)の2024年報告によると、2024年には米国で白血病の新規症例が合計62,770件、リンパ腫が89,190件、骨髄腫が35,780件報告されると予測されています。これらの血液がんは、2023年の推定200万件の新規がん症例の9.4%を占めると予想されていました。したがって、米国における血液がん症例の増加は、予測期間中のPOC血液学診断の需要を高めると予想されます。

さらに、市場参加者は、市場での競争力を維持するために、新製品の発売、合併、買収、提携など、いくつかの戦略を採用しており、これが予測期間中の市場成長に貢献すると予想されます。例えば、2024年4月には、PixCell MedicalがMedline、Henry Schein、Thermo Fisher Scientificとの戦略的販売提携を締結し、その事業範囲を拡大しました。これらの提携は、PixCell Medicalの主力製品であるHemoScreenポイントオブケア全血球計算(CBC)アナライザーの米国全土でのアクセスを向上させることを目的としています。

競争環境

POC血液学診断市場は、競争の面で半統合されており、少数の企業がこの市場で事業を展開しています。市場参加者は、競争力を維持し、市場シェアを拡大するために、新製品の発売、合併、買収、提携など、いくつかの戦略を採用しています。主要なプレーヤーには、Abbott Laboratories、Sysmex Corporation、Danaher Corporation、Thermo Fisher Scientific、F. Hoffmann-La Roche Ltd.などが挙げられます。

最近の業界動向

* 2024年2月: シスメックス株式会社とCellaVision ABは、血液学ソリューションを強化するための戦略的提携を締結しました。この提携により、シスメックスは先進的な細胞形態アナライザーでポートフォリオを拡大するのに役立ちます。

* 2024年1月: HORIBA Medicalの新しいHELO 2.0血液学プラットフォームは、新しいIVDR規制の下で欧州連合での使用が承認され、高スループットの自動化ソリューションを提供します。スケーラビリティを考慮して設計されたHELO 2.0は、非常に柔軟でモジュール式であり、特に中規模から大規模のさまざまなサイズの検査室のニーズに合わせて、幅広い構成を可能にします。

ポイントオブケア(POC)血液診断市場に関する本レポートは、医療現場またはその近傍で実施される診断手順に焦点を当てています。これらの診断は、全血球計算、ヘモグロビン、ヘマトクリット、凝固モニタリングといった血液学的検査の即時結果を提供し、迅速な診断、タイムリーな介入、個別化された治療計画を可能にする上で極めて重要です。POC血液診断には、血液分析装置、リーダー、遠心分離機などの様々なデバイスが含まれ、迅速かつ正確な結果を提供することで、臨床意思決定と患者ケアを支援します。

市場規模は、2024年には20.5億米ドルと推定され、2025年には22.7億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)9.80%で成長し、2030年には36.3億米ドルに達すると見込まれております。

市場の成長を牽引する主な要因としては、POCデバイスがもたらす利点(迅速性、利便性、早期診断への貢献など)による利用の増加が挙げられます。これらのデバイスは、患者の待ち時間短縮や医療従事者の負担軽減にも寄与し、その普及が加速しています。また、血液疾患やその他の疾病の発生率が増加していることも、POC血液診断の需要を高める重要な要因となっています。早期発見と迅速な治療の必要性が高まる中で、POC診断の役割は一層重要になっています。

一方で、新興経済国におけるPOC血液分析装置の導入が遅れていることが、市場成長の抑制要因として指摘されています。これは、コスト、インフラ、医療従事者のトレーニングなどの課題に起因すると考えられます。

本市場は、製品と地域によってセグメント化されています。製品別では、システムと消耗品に大別されます。システムには血液分析装置本体などが含まれ、消耗品には試薬や使い捨ての検査キットなどが含まれます。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米の5つの主要地域に分けられ、さらに各国レベルで詳細な分析が行われています。具体的には、北米では米国、カナダ、メキシコ、欧州ではドイツ、英国、フランス、イタリア、スペインなどが含まれます。アジア太平洋地域では、中国、日本、インド、オーストラリア、韓国が主要国として挙げられています。

地域別に見ると、2025年には北米が最大の市場シェアを占めると予測されています。これは、先進的な医療インフラ、高い医療費支出、POC技術の早期導入が進んでいるためと考えられます。一方、アジア太平洋地域は、予測期間(2025年から2030年)において最も高いCAGRで成長すると見込まれており、人口増加、医療アクセスの改善、慢性疾患の増加、政府による医療投資の拡大などが市場拡大に大きく貢献すると考えられます。

競争環境においては、Abbott、Madison Medical Diagnostics LLC、Sysmex Corporation、EKF Diagnostics、Danaher Corporation、Siemens Healthineers、PixCell Medical Technologies Ltd、F.Hoffman-La Roche Ltd、Thermo Fisher Scientific、Bio-Rad Laboratoriesといった主要企業が市場で活動しています。特に、Sysmex Corporation、Danaher Corporation(HemoCue AB)、Thermo Fisher Scientific、F. Hoffmann-La Roche Ltd、Abbottが主要なプレイヤーとして挙げられ、これらの企業は製品開発、戦略的提携、市場拡大を通じて競争力を高めています。

市場の競争状況は、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさというポーターのファイブフォース分析によって評価されています。また、市場には新たな機会と将来のトレンドが存在しており、技術革新や未開拓市場への進出が今後の発展を促進すると期待されます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 POCデバイスの利点による使用の増加

- 4.2.2 血液疾患およびその他の疾患の発生率の増加

-

4.3 市場の阻害要因

- 4.3.1 新興経済国におけるPOC血液分析装置の採用の低さ

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – 米ドル)

-

5.1 製品別

- 5.1.1 システム

- 5.1.2 消耗品

-

5.2 地域別

- 5.2.1 北米

- 5.2.1.1 米国

- 5.2.1.2 カナダ

- 5.2.1.3 メキシコ

- 5.2.2 ヨーロッパ

- 5.2.2.1 ドイツ

- 5.2.2.2 イギリス

- 5.2.2.3 フランス

- 5.2.2.4 イタリア

- 5.2.2.5 スペイン

- 5.2.2.6 その他のヨーロッパ

- 5.2.3 アジア太平洋

- 5.2.3.1 中国

- 5.2.3.2 日本

- 5.2.3.3 インド

- 5.2.3.4 オーストラリア

- 5.2.3.5 韓国

- 5.2.3.6 その他のアジア太平洋

- 5.2.4 中東およびアフリカ

- 5.2.4.1 GCC

- 5.2.4.2 南アフリカ

- 5.2.4.3 その他の中東およびアフリカ

- 5.2.5 南米

- 5.2.5.1 ブラジル

- 5.2.5.2 アルゼンチン

- 5.2.5.3 その他の南米

6. 競争環境

-

6.1 企業プロファイル

- 6.1.1 アボット

- 6.1.2 マディソン・メディカル・ダイアグノスティクス LLC

- 6.1.3 シスメックス株式会社

- 6.1.4 EKFダイアグノスティクス

- 6.1.5 ダナハー・コーポレーション

- 6.1.6 シーメンス・ヘルスケア

- 6.1.7 ピクセル・メディカル・テクノロジーズ Ltd

- 6.1.8 F.ホフマン・ラ・ロシュ Ltd

- 6.1.9 サーモフィッシャーサイエンティフィック

- 6.1.10 バイオ・ラッド・ラボラトリーズ

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

POC血液診断とは、Point-of-Care(ポイントオブケア)の略であるPOCと、血液を用いた診断を組み合わせた概念で、患者さんの傍らで、迅速かつ簡便に血液検査を実施し、その場で結果を得ることを可能にする診断手法を指します。中央検査室に検体を送ることなく、診察室、病棟、救急現場、さらには在宅医療の現場など、医療が必要とされる場所で直接検査が行える点が最大の特徴です。これにより、診断から治療方針の決定までの時間を大幅に短縮し、患者さんの待ち時間の削減や早期治療介入に貢献します。

POC血液診断には多岐にわたる種類が存在します。測定項目による分類では、まず感染症診断が挙げられます。インフルエンザウイルスや新型コロナウイルス感染症(COVID-19)の迅速抗原検査、HIVや肝炎ウイルスのスクリーニング検査などが代表的です。次に、生活習慣病関連の検査として、糖尿病患者さんの血糖値やHbA1c、脂質異常症のコレステロール値、腎機能を示すクレアチニン値などの測定があります。心疾患マーカーとしては、心筋梗塞の診断に用いられるトロポニンや、心不全の重症度評価に役立つBNP(脳性ナトリウム利尿ペプチド)などがあります。その他、血液凝固能を評価するPT/INR、特定の薬剤の血中濃度をモニタリングする検査、一部の腫瘍マーカーなどもPOC血液診断の対象となっています。測定原理による分類では、免疫クロマトグラフィー法、電気化学法、光学測定法、遺伝子増幅法(LAMP法など)などが広く用いられています。

POC血液診断の用途は非常に広範です。医療現場では、救急医療において、心筋梗塞や敗血症などの緊急性の高い疾患の迅速な診断に不可欠であり、治療方針の早期決定に貢献します。外来診療では、その場で検査結果が得られるため、患者さんは再診の必要がなく、医師は検査結果に基づいた説明や処方を行うことができます。在宅医療や訪問診療では、医療機関への移動が困難な患者さんに対し、自宅で必要な検査を提供し、継続的な健康管理を支援します。また、僻地医療や災害医療など、限られた医療リソースしかない状況下でも、最低限必要な診断情報を提供できるため、医療アクセスの向上に寄与します。手術室や集中治療室では、患者さんの状態をリアルタイムでモニタリングし、迅速な対応を可能にします。医療現場以外でも、自己検査用血糖測定器のように患者さん自身が日常的に健康状態を管理するために利用されたり、健康診断やスクリーニング検査、さらにはスポーツ現場や軍事現場など、様々な場面で活用されています。

POC血液診断を支える関連技術は多岐にわたります。微小な流路内でサンプル処理や試薬混合を行う「マイクロフルイディクス」は、検査デバイスの小型化と多項目同時測定を可能にします。特定の物質を高感度で検出する「バイオセンサー」技術は、微量な血液サンプルから正確な情報を引き出す上で不可欠です。測定結果の自動解析や診断支援、データ管理には「AI(人工知能)」や高度な「データ解析」技術が活用されています。また、測定データを自動的にクラウドに送信し、遠隔でのモニタリングや電子カルテとの連携を可能にする「IoT(モノのインターネット)」や「クラウド連携」技術も重要です。さらに、MEMS(微小電気機械システム)技術やLab-on-a-chip(ラボオンチップ)技術による「小型化・集積化」は、手のひらサイズのデバイスで複雑な検査を実現します。試薬の安定性向上や多項目同時測定を可能にする「試薬技術」の進歩も、POC血液診断の発展に大きく貢献しています。

POC血液診断の市場背景には、いくつかの強力な推進要因があります。世界的な高齢化社会の進展とそれに伴う生活習慣病患者の増加は、日常的な健康モニタリングや早期診断のニーズを高めています。新型コロナウイルス感染症のパンデミックは、迅速な感染症診断の重要性を改めて浮き彫りにし、POC診断の需要を爆発的に増加させました。医療費抑制の圧力が高まる中で、医療の効率化と患者さんのQOL(生活の質)向上を両立させる手段として、POC診断への期待が高まっています。また、在宅医療や地域包括ケアシステムの推進も、医療機関外での診断ニーズを拡大させています。患者さん自身の医療への参加意識の向上も、自己検査や簡便な検査への関心を高めています。これらの背景に加え、小型化、高精度化、多項目化といった技術革新が市場の成長を後押ししています。一方で、中央検査室での検査と比較した際の精度や信頼性の確保、機器や試薬のコスト、標準化や規制対応、操作者のトレーニングと品質管理、そしてデータセキュリティとプライバシー保護といった課題も存在します。

将来の展望として、POC血液診断はさらなる進化を遂げると予想されます。デバイスの「さらなる小型化・高精度化」が進み、スマートフォンと連携するデバイスや、ウェアラブルデバイスとして日常的に健康状態をモニタリングできる製品が登場するでしょう。一度の採血で複数のマーカーを同時に測定できる「多項目同時測定」技術は、診断の効率性を飛躍的に向上させます。血液だけでなく、唾液、尿、汗などを用いた「非侵襲的・低侵襲的診断」技術の開発も進み、患者さんの負担を軽減しながら必要な情報を得る手段が多様化するでしょう。AIによる診断支援はさらに強化され、診断精度の向上や誤診の減少に貢献します。IoTやクラウド連携の進化により、測定データはリアルタイムで医療従事者と共有され、「遠隔医療」や「個別化医療」の実現に不可欠な要素となります。日常的な健康モニタリングによる「予防医療」へのシフトも加速し、疾患の早期発見・早期介入が可能になることで、人々の健康寿命の延伸に貢献します。また、新たな感染症の発生に際しても、迅速な診断体制を構築するための重要なツールとして、その役割はますます大きくなることでしょう。