血管シーリングデバイス市場:規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

血管シーリングデバイス市場レポートは、製品(ジェネレーター、機器(開腹手術器具、腹腔鏡ハンドピース)、アクセサリー)、用途(一般外科および腹腔鏡手術(結腸直腸、婦人科、肥満外科))、エンドユーザー(病院・専門クリニック、および外来手術センター)、地域(北米、欧州など)別に分類されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

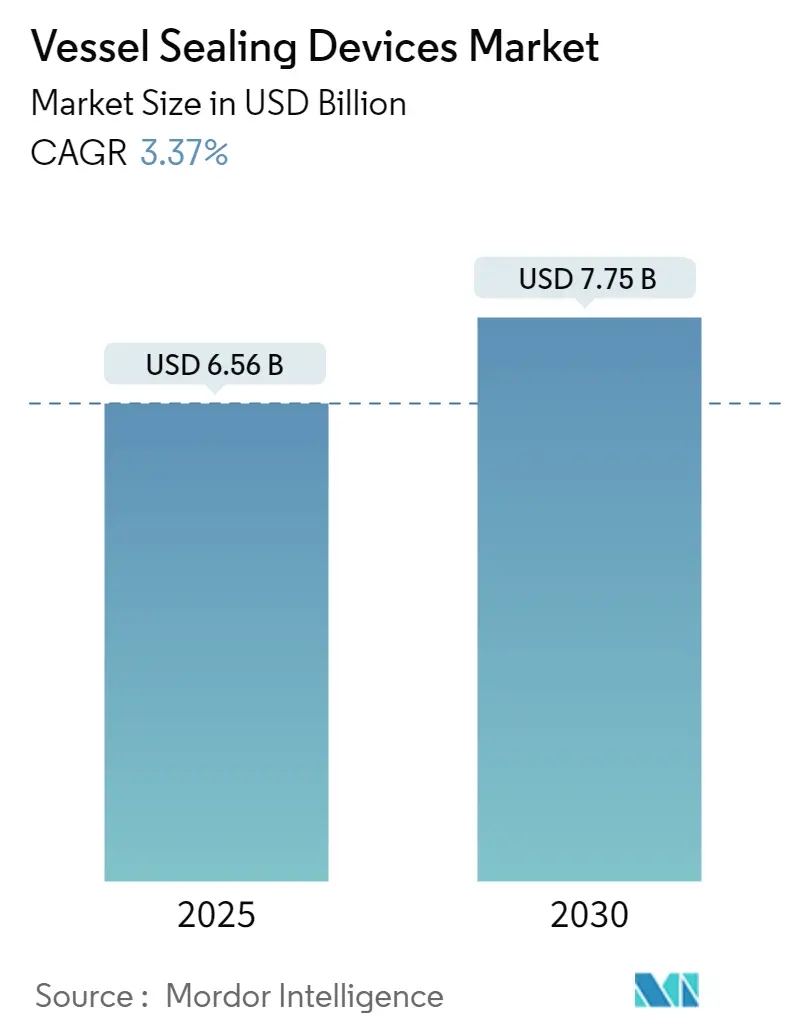

血管シーリングデバイス市場は、2025年には65.6億米ドルと推定され、2030年までに77.5億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.37%です。本レポートは、2019年から2030年までの期間を調査対象としています。市場の成長が最も速い地域はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は低いとされています。

市場概要

COVID-19パンデミックは、市場に中程度の成長率で影響を与えました。パンデミックは経済に前例のない不確実性をもたらし、手術件数の減少により市場の成長が妨げられました。British Journal of Surgeryの2020年の報告によると、COVID-19中に約2,800万件の手術がキャンセルまたは延期されました。

市場を牽引する主な要因は、外科手術件数の増加です。Prashant Bhandarkar氏らによる2020年9月のWorld Journalに掲載された研究論文によると、低・中所得国(LMICs)では10万人あたり約5,000件の手術が必要とされており、高所得国(HICs)では10万人あたり23,000件に達すると報告されています。このような外科手術の増加が市場を押し上げると予想されます。

さらに、医療機器における技術進歩も市場成長の主要な理由となっています。手術中の失血や感染率を減らし、手術時間を短縮するための信頼性と効率性の高い技術への需要が高まっています。例えば、2020年12月には、Bolder Surgical社が小児患者の低侵襲手術を安全かつ効果的に行うCoolSeal Vessel Sealingプラットフォームを発表しました。病院による外科器具への投資増加や政府の取り組みも市場を後押ししています。

しかし、関連する器具の高コストや、デバイス使用後に発生する合併症が市場の主な課題となっています。

世界の血管シーリングデバイス市場の動向と洞察

腹腔鏡手術セグメントが市場の主要なシェアを占める

腹腔鏡手術セグメントは、市場の主要なシェアを占めています。腹腔鏡検査は、腹部内の臓器を診断するために使用される外科的診断法であり、小さな切開のみを必要とする低侵襲手術です。血管シーリングデバイスは、腹腔鏡手術において重要な役割を果たします。

このセグメントの成長を牽引する主な要因は、開腹手術と比較した腹腔鏡手術の利点に対する認識の高まりと、世界中で腹腔鏡手術の件数が増加していることです。多くの研究が腹腔鏡手術における血管シーリングデバイスの安全性と有効性を報告しており、これが予測期間中の市場をさらに活性化させるでしょう。例えば、2021年6月にSurgical Innovationに掲載された研究では、「腹腔鏡下脾臓摘出術におけるステープラーと血管シーリングデバイスの使用の安全性と有効性:ランダム化比較試験」と題し、血管シーリングデバイスが内視鏡ステープラーよりも高い安全性と有効性を持つことが示されています。低侵襲手術(MIS)は、術後の痛みが少なく、患者に処方される鎮痛剤の量が少ないため、ますます普及しており、これもセグメントの成長を促進しています。

北米が市場を支配し、予測期間中もその傾向が続く見込み

北米は、予測期間を通じて血管シーリングデバイス市場全体を支配すると予想されています。この最大のシェアは、主要企業の存在、一人当たりの医療費の増加、および地域における主要市場プレーヤーによる投資と製品発売の拡大に主に起因しています。例えば、2021年6月には、ジョンソン・エンド・ジョンソン傘下のEthiconが、結腸直腸、肥満外科、婦人科、胸部手術で使用されるENSEAL X1 Curved Jaw Tissue Sealerを発売しました。

さらに、このような先進技術を用いた手術の利点に対する住民の意識が高まっています。米国における先進エネルギーを用いた外科手術の高い採用率、米国食品医薬品局(FDA)による新規デバイスの承認件数の増加、および米国で実施される低侵襲外科手術の割合の増加が、北米の高い市場シェアを支えています。JAMA Networkが2021年12月に発表したAviva S. Mattingly氏の論文によると、2019年1月1日から2021年1月20日までに米国で合計13,108,567件の外科手術が実施されました。これにより、国内での手術件数の増加が血管シーリングデバイスの需要を促進し、市場を押し上げています。

米国癌協会(American Cancer Society)の「Cancer Treatment and Survivorship Facts and Figures 2019-2021」によると、2019年1月1日時点で米国には推定1,690万人の癌既往者がおり、人口増加と高齢化により、2030年1月1日には癌生存者の数が2,210万人以上に増加すると予想されています。これも北米市場を牽引する要因となるでしょう。このように、手術件数の増加と医療機器の技術進歩が、この地域の市場を活性化させています。

競争環境

血管シーリングデバイス市場は中程度の競争があり、いくつかの主要プレーヤーで構成されています。主要な市場プレーヤーには、Medtronic PLC、B Braun Melsungen AG、Erbe Medical India Pvt. Ltd、Olympus Corporation、Ethicon US LLC (Johnson and Johnson)、Boston Scientific Corporation、BOWA-electronic GmbH and Co. KG、CONMED Corporation、Bolder Surgical Holdings Inc.などが挙げられます。

最近の業界動向

* 2021年10月:Hologic Inc.が、先進エネルギー血管シーリング外科デバイスの開発・製造企業であるBolder Surgicalを1億6,000万米ドルで買収しました。

* 2021年9月:Bolder SurgicalがCoolSeal Vessel Sealingプラットフォームを発売しました。このプラットフォームは2020年10月から米国で使用されていましたが、新たな国際規制承認により、世界20カ国以上で利用可能となりました。

このレポートは、開腹手術および腹腔鏡手術中に血管を閉鎖するために使用される血管シーリングデバイスの世界市場に関する詳細な分析を提供しています。市場は、製品(ジェネレーター、器具、アクセサリー)、用途(一般外科、腹腔鏡手術)、エンドユーザー(病院・専門クリニック、外来手術センター)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類され、世界の主要地域にわたる17カ国の市場規模とトレンドを網羅しています。

市場の概要と成長予測:

血管シーリングデバイスの世界市場規模は、2025年に65.6億米ドルに達し、2030年までに77.5億米ドルに成長すると予測されています。

市場を牽引する要因:

市場の成長を促進する主な要因としては、世界的な手術件数の増加、低侵襲手術および腹腔鏡手術技術の急速な採用、血管シーリングプラットフォームとエネルギー源における継続的な技術進歩が挙げられます。また、外来および日帰り手術環境への移行、手術室の効率化と手術時間の短縮への重点、再利用可能でエネルギー効率の高いデバイスを促進する持続可能性への取り組みも重要な推進力となっています。

市場の阻害要因:

一方で、高度なエネルギーシステムの高い初期投資と手術費用、熱拡散および周辺組織損傷のリスク、ハイブリッドエネルギーデバイスに対する償還ポリシーの不統一、重要な原材料のサプライチェーンの脆弱性などが市場の成長を抑制する要因となっています。

主要な市場トレンドとセグメント別分析:

* 用途別: 腹腔鏡手術は、2030年まで年平均成長率(CAGR)5.78%で最も速い成長を牽引しており、2024年には収益の52.43%を占めています。これには結腸直腸、婦人科、肥満外科などが含まれます。

* エンドユーザー別: 外来手術件数の急増に伴い、外来手術センター(ASC)がCAGR 6.32%で最も急速に拡大しているエンドユーザーグループです。

* 地域別: アジア太平洋地域は、手術件数の増加と医療アクセスの拡大に牽引され、CAGR 4.67%で堅調な成長を遂げています。

技術的展望:

今後5年間で、AI誘導エネルギー供給を備えたハイブリッド超音波・バイポーラシステムが新製品の発売を牽引し、市場を支配すると予想されています。

競争環境:

市場の競争環境においては、メドトロニック、ジョンソン・エンド・ジョンソンのエシコン、オリンパスが世界の収益の56%を占める主要企業であり、インテュイティブサージカルとボストン・サイエンティフィックがそれに続いています。レポートでは、Applied Medical Resources Corp.、B. Braun Melsungen AG、BOWA-electronic GmbH & Co. KG、CONMED Corp.、Erbe Elektromedizin GmbH、Hologic Inc. (Bolder Surgical)、Intuitive Surgical Inc.、Karl Storz SE & Co. KG、KLS Martin Group、Smith & Nephew plc、Stryker Corp.、XCELLANCE Medical Technologies、Zimmer Biomet Holdings Inc.など、多数の主要企業のプロファイルも提供されています。

レポートの構成:

本レポートは、研究の前提と市場定義、調査範囲、調査方法、エグゼクティブサマリー、市場概観、市場の推進要因と阻害要因、バリュー/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、市場規模と成長予測、競争環境、市場機会と将来の展望といった包括的なセクションで構成されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な外科手術件数の増加

- 4.2.2 低侵襲手術および腹腔鏡手術技術の急速な採用

- 4.2.3 血管シーリングプラットフォームとエネルギー源における継続的な技術進歩

- 4.2.4 外来および日帰り手術環境への移行

- 4.2.5 手術室の効率化と手術時間の短縮への重点

- 4.2.6 再利用可能でエネルギー効率の高いデバイスを促進する持続可能性への取り組み

-

4.3 市場の阻害要因

- 4.3.1 高度なエネルギーシステムの高い設備投資および処置費用

- 4.3.2 熱拡散および周辺組織損傷のリスク

- 4.3.3 ハイブリッドエネルギーデバイスに対する償還方針の不整合

- 4.3.4 重要な原材料のサプライチェーンの脆弱性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の競合

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 製品別

- 5.1.1 発電機

- 5.1.2 器具

- 5.1.2.1 開腹手術器具

- 5.1.2.2 腹腔鏡用ハンドピース

- 5.1.3 付属品

-

5.2 用途別

- 5.2.1 一般外科

- 5.2.2 腹腔鏡手術

- 5.2.2.1 結腸直腸

- 5.2.2.2 婦人科

- 5.2.2.3 肥満外科

-

5.3 エンドユーザー別

- 5.3.1 病院&専門クリニック

- 5.3.2 外来手術センター

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東&アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東&アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 アプライド・メディカル・リソース・コーポレーション

- 6.3.2 B. ブラウン・メルズンゲンAG

- 6.3.3 BOWA-エレクトロニック GmbH & Co. KG

- 6.3.4 ボストン・サイエンティフィック・コーポレーション

- 6.3.5 コンメッド・コーポレーション

- 6.3.6 エルベ・エレクトロメディツィン GmbH

- 6.3.7 エシコン(ジョンソン・エンド・ジョンソン)

- 6.3.8 ジャイラスACMI(オリンパス子会社)

- 6.3.9 ホロジック・インク(ボールダー・サージカル)

- 6.3.10 インテュイティブ・サージカル・インク

- 6.3.11 カールストルツ SE & Co. KG

- 6.3.12 KLSマーティン・グループ

- 6.3.13 メドトロニック plc

- 6.3.14 オリンパス株式会社

- 6.3.15 スミス・アンド・ネフュー plc

- 6.3.16 ストライカー・コーポレーション

- 6.3.17 エクセランス・メディカル・テクノロジーズ

- 6.3.18 ジマー・バイオメット・ホールディングス・インク

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

血管シーリングデバイスとは、外科手術において、血管やリンパ管、組織束などを切断する際に、出血を最小限に抑え、確実な止血を行うために用いられる医療機器の総称です。このデバイスは、電気エネルギー(高周波電流)や超音波エネルギー、またはその他の物理的エネルギーを利用して、血管壁のコラーゲンやエラスチンといったタンパク質を変性させ、血管を融着・閉鎖する技術に基づいています。従来の外科手術で用いられてきた結紮(糸で縛る)やクリップ留めに比べて、より迅速かつ確実な止血が可能であり、手術時間の短縮、術中出血量の減少、そして術後合併症のリスク低減に大きく貢献しています。

血管シーリングデバイスには、主にそのエネルギー源によっていくつかの種類が存在します。最も広く普及しているのは「高周波シーリングデバイス」です。これは、バイポーラ方式の高周波電流を組織に流すことで、血管壁のタンパク質を熱変性させ、融着させる原理を利用しています。代表的な製品としては、メドトロニック社の「Ligasure」や、ビー・ブラウン社の「Caiman」などが挙げられます。これらのデバイスは、精密な温度制御により、周囲組織への熱損傷を最小限に抑えつつ、確実なシーリングを実現します。次に、「超音波シーリングデバイス」があります。これは、高周波の振動によって組織内に摩擦熱を発生させ、血管をシーリングする技術です。ジョンソン・エンド・ジョンソン社のエチコン部門が提供する「Harmonic」シリーズが有名です。超音波デバイスは、煙の発生が少なく、熱拡散が限定的であるという特徴を持ち、切開と止血を同時に行える利点があります。さらに、高周波と超音波の両方の技術を組み合わせた「ハイブリッド型シーリングデバイス」も登場しています。オリンパス社の「Thunderbeat」などがその例で、両者の利点を活かし、より幅広い組織や血管径に対応できる汎用性の高さが特徴です。その他にも、レーザーやマイクロ波を利用したシーリング技術の研究も進められていますが、現在の主流は高周波と超音波を用いたデバイスです。

これらのデバイスは、外科手術全般において幅広く活用されています。特に、消化器外科(胃、大腸、肝臓、膵臓など)、婦人科(子宮、卵巣など)、泌尿器科(腎臓、前立腺など)、一般外科(甲状腺、乳腺など)といった、血管が豊富に存在する臓器の手術や、厳密な出血管理が求められる手術でその真価を発揮します。また、腹腔鏡手術や胸腔鏡手術といった低侵襲手術(MIS)においては、限られた視野と操作空間の中で迅速かつ確実な止血を行うために不可欠なツールとなっています。長いシャフトを持つ鉗子型のデバイスが主流であり、術者の負担軽減と手術の安全性向上に大きく寄与しています。血管シーリングデバイスの導入により、従来の結紮に比べてシーリングプロセスが格段に迅速化され、手術時間の短縮に貢献するだけでなく、術中出血量の減少、輸血リスクの低減、そして術後の血腫形成などの合併症リスクの低減にもつながっています。

関連技術としては、まず「電気メス」が挙げられます。血管シーリングデバイスは、電気メスの技術を応用し、より特化した止血機能を持つものです。電気メスは組織の切開や凝固に用いられますが、血管シーリングデバイスは血管の確実な融着閉鎖に特化しています。「サージカルクリップ」は、チタン製などのクリップで血管を機械的に閉鎖するもので、シーリングデバイスと併用されることもあります。「サージカルステープラー」は、組織の切離と縫合を同時に行うデバイスで、消化管吻合などで使用されますが、血管シーリングデバイスはより細い血管や組織の剥離・切離時の止血に特化しています。また、「生体接着剤」は、フィブリン糊などを用いて組織の接着や止血を補助するもので、シーリングデバイスで止血しきれない広範囲の滲出性出血や、組織の補強に用いられることがあります。さらに、術中の血管構造を可視化する「イメージング技術」(例:蛍光イメージング)は、シーリングデバイスの適用部位の特定や、止血効果の確認に役立つ補完的な技術として注目されています。

血管シーリングデバイスの市場は、低侵襲手術の普及、世界的な高齢化社会における手術件数の増加、そしてより安全で効率的な手術へのニーズの高まりを背景に、着実な成長を続けています。特に、アジア太平洋地域などの新興国市場での需要拡大が期待されています。市場を牽引する主要企業としては、ジョンソン・エンド・ジョンソン(エチコン部門)の「Harmonic」や「Enseal」、メドトロニック社の「Ligasure」、オリンパス社の「Thunderbeat」、ビー・ブラウン社の「Caiman」などが挙げられます。これらの企業は、技術革新と製品ラインナップの拡充を通じて、市場競争を繰り広げています。技術トレンドとしては、より高い安全性と効率性(短いシーリング時間、少ない熱損傷、確実な止血)の追求、多様な組織厚や血管径に対応できる汎用性の向上、そしてロボット支援手術への対応(ロボットアームに装着可能なデバイスの開発)が挙げられます。将来的には、AIやIoTを活用し、組織の状態をリアルタイムで検知して最適なエネルギー出力を自動調整するような、インテリジェントなデバイスの開発も進むと予測されています。

将来展望として、血管シーリングデバイスはさらなる進化を遂げるでしょう。まず、ロボット支援手術の普及に伴い、ロボットアームに最適化されたデバイスの開発が加速し、より繊細な操作と精密な止血が可能になると考えられます。次に、組織の種類や厚み、血管径などを自動で判別し、最適なエネルギー設定を提案・実行する「スマートデバイス」の登場が期待されます。これにより、術者の経験に依存せず、常に安定した止血効果が提供されるようになるでしょう。また、シーリングによる組織への熱損傷をさらに最小限に抑え、術後の組織治癒を促進する技術も進化すると予測されます。生体適合性の高い材料の開発や、再生医療技術との融合も視野に入ってくるかもしれません。同時に、高性能化と並行して、医療経済性を考慮したコスト効率の良いデバイスの開発も重要な課題となります。さらに、高周波や超音波以外の、より効果的で安全な新たなエネルギー源やシーリングメカニズムの研究開発も進められ、外科手術の安全性と効率性を一層向上させる未来が期待されています。