医療人材サービス市場 規模・シェア分析-成長トレンドと予測 (2025年~2030年)

医療人材派遣市場レポートは、サービス(トラベルナース派遣、パーディエムナース派遣など)、エンドユーザー(病院、外来手術センターなど)、専門職(看護専門職など)、提供形態(オンサイト派遣、リモート/テレ派遣)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヘルスケア人材派遣市場の概要

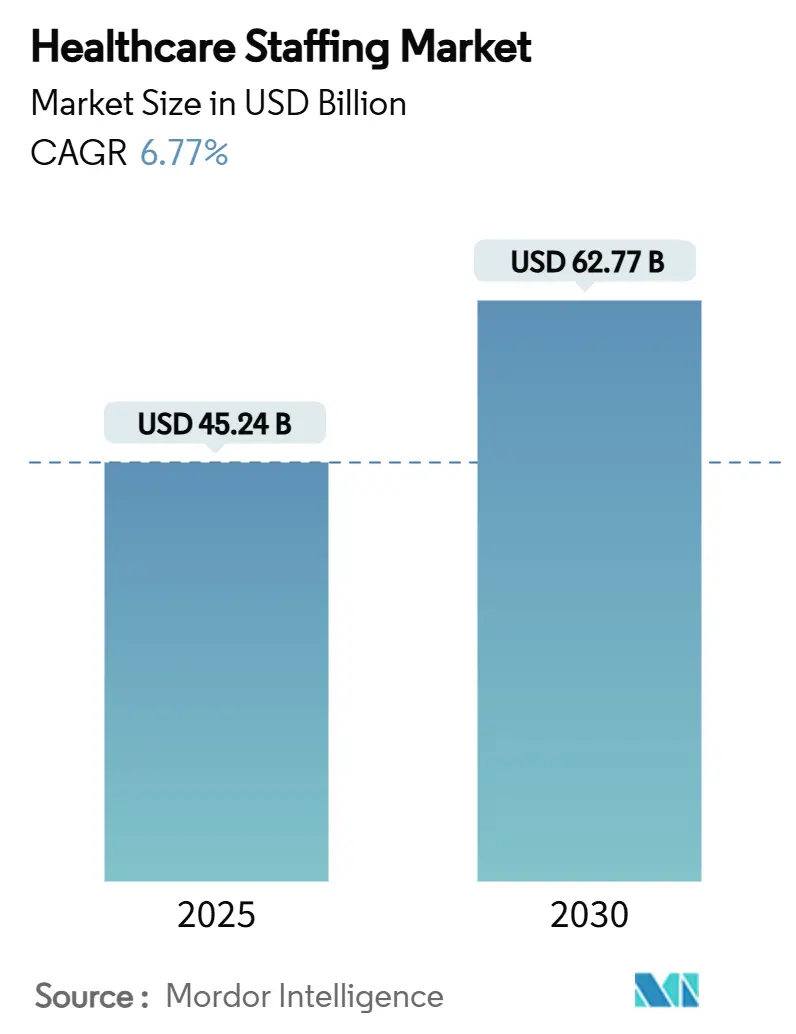

ヘルスケア人材派遣市場は、2025年には452.4億米ドルに達し、2030年までに627.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.77%です。この成長は、医療従事者の継続的な不足、規制による人員配置義務、柔軟な労働モデルの採用拡大によって牽引されています。病院、在宅医療機関、外来センターは、現在、派遣労働を中核的な運用手段と見なしており、マネージドサービスプロバイダー(MSP)フレームワークやAIを活用したスケジューリングを利用して、人員配置を安定させ、高額な人件費を削減しています。

人口動態の変化、特に65歳以上の人口増加は、医療サービス量を増大させる一方で、経験豊富な医療従事者の退職により供給を減少させています。予測的な人員分析から統合された資格認定に至るまでの技術投資は、採用期間を短縮し、ベンダーの差別化を深め、トラベルナースの請求レートが正常化する中でも市場の着実な拡大を支えています。主要な人材派遣会社間の統合の加速は、規模とデジタル能力が顧客維持と利益率に影響を与える、成熟した競争環境を示唆しています。

# 主要な市場動向

* サービス別: トラベルナース派遣は2024年に45.12%の収益シェアを占めましたが、ロクム・テネンス(臨時医師派遣)は2030年までに8.45%の最速CAGRを記録すると予測されています。

* エンドユーザー別: 病院は2024年にヘルスケア人材派遣市場シェアの42.45%を占めましたが、在宅医療機関は9.43%のCAGRで成長すると予測されています。

* 専門職別: 看護専門職は2024年にヘルスケア人材派遣市場規模の52.34%を占めましたが、医師および上級医療従事者は2030年までに年間8.67%拡大すると見込まれています。

* 提供モード別: オンサイト派遣モデルは2024年に60.45%の収益を維持しましたが、リモート/テレ派遣は9.34%のCAGRで増加しています。

* 地域別: 北米は2024年に38.54%の収益を占めましたが、アジア太平洋地域は7.65%の最速CAGRで成長しています。

# 市場の推進要因と抑制要因

推進要因:

1. 高齢化人口と医療需要の増加:

* 米国では2045年までに65歳以上の成人が6,200万人から8,400万人に増加し、世界の100歳以上の人口は同時期に4倍になると予測されています。

* 85歳以上の高齢者は、65~74歳のグループの3倍の医療資源を消費し、看護師、セラピスト、在宅介護士の継続的な需要を促進しています。

* 米国労働統計局は、2035年までに毎年180万人の新規医療職が生まれると予測しており、採用の負担が増大しています。

* 医療従事者の退職が不足を深刻化させ、人材派遣会社は国際的な人材調達や異職種研修プログラムを拡大しています。

2. 世界的な医療費の増加:

* 米国の医療費は2032年までにGDPの19.7%に達すると予測されており、費用抑制の監視下でも外部委託労働に利用可能な資源プールを強化しています。

* メディケアの支出は年間7.4%増加しており、医療提供者は収益確保と賃金上昇のバランスを取る必要があります。

* 一時的な人材派遣契約は、予算の制約下でサービス継続性を確保しつつ、長期的な費用を固定することなく供給を柔軟に調整することを可能にします。

3. コスト最適化のための臨時人材派遣モデルの採用拡大:

* 病院幹部の82%が欠員を埋めるためにロクム・テネンスを利用しており、46%が採用遅延中の収益保護を理由に挙げています。

* 2024年の連邦介護施設人員配置規則(入居者1人あたり3.48時間の看護時間義務化)は、シフトベースの人員配置の需要を即座に高めました。

* 医療システムは、高コストのトラベル契約から地域の人材プールへと移行し、AI駆動の料金ベンチマークを利用して、質の高いサービスを維持しながら高額な賃金を抑制しています。

4. 採用プラットフォームと人員分析における技術進歩:

* AIは採用プロセス全体を加速させています。Incredible Healthのプラットフォームは、予測マッチングアルゴリズムにより看護師の配置時間を25%短縮しています。

* 予測分析は、入院予測と重症度トレンドを統合し、積極的な求人掲載を可能にし、残業代を削減します。

* 生成AIは、求人票の作成や潜在的な人材の発掘を支援し、人材派遣会社が競争の激しい専門分野でニッチな医療従事者を特定するのに役立っています。

抑制要因:

1. 資格のある医療専門家の継続的な不足:

* 世界の医療従事者不足は2030年までに1,000万人を超える可能性があり、米国だけでも同時期に19万5,400人の看護師と最大8万6,000人の医師が不足すると予測されています。

* 教育パイプラインは、看護学校の定員増加にもかかわらず、十分な速さで拡大できません。

* 国際的な採用は部分的な解決策を提供しますが、新興経済国からの貴重な人材流出に関する倫理的な問題や、人材派遣会社の運営におけるコンプライアンスの複雑さを伴います。

2. 病院予算と償還率の変動:

* 人件費はすでに病院運営費の60%を占め、2019年から2022年の間に22%増加しました。

* メディケアの2025年在宅医療費の4.067%削減は、政府支払い者に大きく依存する人材派遣会社の利益を圧迫します。

* 人員配置の制限により満床以下で運営されている医療提供者は、潜在的な需要があるにもかかわらず、キャッシュフローの制約が人員増加を妨げ、多くの施設が新規の派遣契約ではなく残業に頼るという矛盾に直面しています。

# セグメント分析

* サービス別:

* トラベルナース派遣: 2024年に45.12%の収益を維持しましたが、2022年のパンデミックピークから修正され、平均請求レートは106.78米ドルに下落しました。2025年には約195億米ドルで安定すると予想されており、病院が地域の人材プールを重視する中で新たな均衡を示しています。

* ロクム・テネンス: 医師不足と柔軟な勤務形態への嗜好により、8.45%のCAGRで加速しています。2024年には約5万2,000人の医師が臨時医師として勤務し、救急、精神科、プライマリケアのギャップを埋めました。

* 画像診断、検査、リハビリテーションの量が増加するにつれて、アライドヘルス専門職の需要も高まっています。日勤看護師プールは、週末や急増する需要を支え続けています。

* エンドユーザー別:

* 病院: 2024年の収益の42.45%を占め、最大の雇用主グループとしての地位を反映しています。しかし、連邦政府の最低人員配置義務と償還の逆風により、管理者は統合されたMSPパートナーシップを含む費用効率の高い人員配置モデルへと向かっています。

* 在宅医療機関: 2030年までに9.43%の最速CAGRで成長しています。CMSの2025年在宅医療支払い改定は、患者の重症度と償還をより密接に結びつけ、強力な看護師とセラピストのプールを持つ機関を奨励しています。

* 専門職別:

* 看護専門職: 2024年の収益の52.34%を占めましたが、燃え尽き症候群と人口動態の圧力により定着率が低下しています。集中治療、周術期、救急の専門知識に対する需要は、高額な賃金差を維持しています。

* 医師および上級医療従事者: 8.67%の最速CAGRを示しています。ナースプラクティショナーの業務範囲拡大や医師助手(PA)の自律性拡大を促す規制措置がこの上昇を支えています。

* 画像診断、検査科学、リハビリテーションのアライド専門職も、モダリティの成長から恩恵を受けています。

* 提供モード別:

* オンサイト派遣: 2024年に60.45%の収益を依然として生み出しており、多くの臨床業務における物理的な存在を義務付ける規制によって支えられています。しかし、デジタルワークフォーススイートは、シフトの調整を最適化し、残業を削減し、透明性の高いスケジューリングを通じて定着率を高めています。

* リモート/テレ派遣: 9.34%の最速CAGRで拡大しています。遠隔医療の採用と州間診療協定は、アクセス可能な医療従事者プールを広げています。遠隔ケアコーディネーター、遠隔放射線医、バーチャル書記官はサービスカタログを拡大し、リモート供給をヘルスケア人材派遣市場の中核に組み込んでいます。

# 地域分析

* 北米: 2024年に38.54%の収益を占め、ヘルスケア人材派遣市場を支配しました。堅牢なインフラ、複雑な償還フレームワーク、確立されたMSPエコシステムが、一貫した派遣労働の利用を支えています。米国病院協会は、2028年までに10万人近くの重要な医療従事者が不足する可能性があると警告しており、病院はテクノロジーを活用したベンダーへと向かい、さらなる統合を推進しています。

* ヨーロッパ: 180万人の医療従事者不足が予測されており、一部の加盟国では医師密度が住民1,000人あたり2.4人と低い状況です。欧州委員会は、不足の影響を緩和するために、人材のスキルアップと移動プログラムに650億ユーロを割り当てています。

* アジア太平洋: 7.65%の最速CAGRで成長している地域であり、インフラ投資と慢性疾患の有病率の上昇によって推進されています。日本は2040年までに約100万人の医療従事者が不足すると予測されており、インドネシアやフィリピンの看護師を誘致するための二国間協定が結ばれています。規制、免許のばらつき、賃金格差が成長速度を抑制していますが、人口動態の勢いがアジア太平洋地域をヘルスケア人材派遣市場の重要な成長要因として位置づけています。

# 競争環境

ヘルスケア人材派遣市場は中程度に細分化されていますが、規模とテクノロジーが決定的な要因となるにつれて、M&A活動が加速しています。Aya HealthcareによるCross Country Healthcareの6億1,500万米ドルでの買収は、AI駆動のスケジューリングと分析機能を拡張した強力な企業を生み出しました。AMN Healthcareは、予測的な人材スイートと語学サービス関連事業に投資し、収益源の多様化を図っています。ShiftMedによるCareerStaff Unlimitedの買収は、看護に特化した初のエンドツーエンドのデジタルマネージドサービスプラットフォームを創出し、垂直統合型ソリューションに対する投資家の関心を示しています。

デジタルイノベーションが主要な差別化要因です。AIマッチングエンジンは、資格情報リポジトリをふるいにかけ、スキルタグを調整し、定着率を予測することで、早期導入企業に測定可能な速度と充足率の優位性をもたらしています。感染管理人員配置や行動医療ロクム・テネンスなどのニッチな専門分野は、狭い臨床的焦点とテクノロジー主導のエンゲージメントを活用する新規参入企業を惹きつけています。統合企業は同時に、収益サイクル人員増強、遠隔医療プロバイダー名簿、データ駆動型人員コンサルティングなどの隣接サービスにも注目し、顧客のウォレットシェアを拡大し、スイッチングコストを高めることで、ヘルスケア人材派遣市場内の競争境界を再構築しています。

主要企業:

* Aya Healthcare

* Medical Solutions

* AMN Healthcare

* CHG Healthcare, Inc.

* Cross Country Healthcare

最近の業界動向:

* 2025年5月: Aya Healthcareは創設者Alan Braynin氏の逝去に伴い、Emily Hazen氏をCEOに任命し、急成長するプラットフォームのリーダーシップの継続性を示しました。

* 2025年4月: Smartlinxは、年間200万シフトと10億米ドルの支出を管理する派遣人員配置ソフトウェアであるStafferLinkを買収しました。

* 2025年2月: CHG Healthcareは、医師の採用とキャリアサポートサービスを拡大するためにCareerMDを買収しました。

* 2024年12月: Aya Healthcareは、Cross Country Healthcareの6億1,500万米ドルでの買収を完了し、テクノロジーを活用した人員配置サービスを拡大しました。

このレポートは、ヘルスケア人材派遣市場に関する詳細な分析を提供しています。ヘルスケア人材派遣とは、医療機関が必要に応じて医療従事者や専門家を雇用するプロセスであり、長期的な採用プロセスを経ずに人材を確保できるため、病院、研究センター、クリニックなどでその人気が高まっています。

市場規模と成長予測:

ヘルスケア人材派遣市場は、2025年には452.4億米ドルの規模に達し、2030年までには627.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.77%です。

市場の推進要因:

市場の成長を牽引する主な要因は以下の通りです。

* 高齢化の進展と医療需要の増加。

* 世界的な医療費支出の拡大。

* コスト最適化のための臨時職員モデルの採用増加。

* 採用プラットフォームや労働力分析における技術的進歩。

* 質の高いケアと人員配置コンプライアンスを求める規制強化。

* 在宅医療および外来サービスの拡大。

市場の阻害要因:

一方で、市場の成長を妨げる要因も存在します。

* 資格のある医療専門家の慢性的な不足。

* 病院予算と償還率の変動。

* 複雑な規制および資格認定要件。

* 人材派遣会社間の競争激化と価格圧力。

主要な成長セグメントとトレンド:

* サービス別: 「ロクム・テネンス・スタッフィング(Locum Tenens Staffing)」が、医師不足と柔軟な勤務形態への需要を背景に、年平均8.45%と最も速い成長率を示しています。

* エンドユーザー別: 「在宅医療機関(Home-Health Agencies)」は、高齢者の在宅ケアを促進する規制上のインセンティブや、CMS(メディケア・メディケイドサービスセンター)による急性期医療に基づく償還率の引き上げにより、年平均9.43%のCAGRで需要が加速しており、主要な成長分野となっています。

* 技術の影響: AIを活用したプラットフォームは、候補者のマッチングを効率化し、人員配置のニーズを予測し、採用までの時間を短縮することで、人材派遣会社の効率性と利益率を向上させています。

* 地域別: アジア太平洋地域が、インフラ拡大、人口動態の変化、労働力移動の取り組みに牽引され、年平均7.65%のCAGRで最も強い成長見通しを示しています。

競争環境:

市場では統合の動きが見られ、Aya HealthcareによるCross Country Healthcareの6億1500万米ドルでの買収や、ShiftMedによるCareerStaff Unlimitedの買収など、大手企業による買収が活発に行われています。これは、業界内での規模拡大とデジタル機能の強化を推進する動きを反映しています。主要な企業としては、Adecco Group、AMN Healthcare、Aya Healthcare、CHG Healthcareなどが挙げられます。

レポートの範囲:

本レポートでは、サービス(トラベルナース、パーディエムナース、ロクム・テネンス、アライドヘルスケア人材派遣など)、エンドユーザー(病院、外来手術センター、長期介護・リハビリ施設、在宅医療機関など)、専門職(看護師、医師、アライドヘルス専門家、非臨床・管理職など)、提供形態(オンサイト、リモート/テレスタッフィングなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に市場を詳細に分析しています。

市場機会と将来展望:

レポートでは、未開拓の分野や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢化と医療需要の増加

- 4.2.2 世界的な医療費の増加

- 4.2.3 コスト最適化のための派遣モデルの採用拡大

- 4.2.4 採用プラットフォームと労働力分析における技術進歩

- 4.2.5 質の高いケアと人員配置のコンプライアンスに対する規制強化

- 4.2.6 在宅医療および外来サービスの拡大

-

4.3 市場の阻害要因

- 4.3.1 資格のある医療専門家の継続的な不足

- 4.3.2 病院予算と償還率の変動

- 4.3.3 複雑な規制および資格認定要件

- 4.3.4 人材派遣会社間の競争激化と価格圧力

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模&成長予測 (金額、米ドル)

-

5.1 サービス別

- 5.1.1 トラベルナース派遣

- 5.1.2 日雇い看護師派遣

- 5.1.3 臨時医師派遣

- 5.1.4 医療専門職派遣

-

5.2 エンドユーザー別

- 5.2.1 病院

- 5.2.2 外来手術センター

- 5.2.3 長期介護・リハビリ施設

- 5.2.4 訪問看護機関

-

5.3 専門職別

- 5.3.1 看護専門職

- 5.3.2 医師・上級実践看護師

- 5.3.3 医療専門職

- 5.3.4 非臨床/管理職

-

5.4 提供形態別

- 5.4.1 オンサイト派遣

- 5.4.2 リモート/遠隔派遣

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 アデコグループ

- 6.3.2 AMNヘルスケア

- 6.3.3 アヤヘルスケア

- 6.3.4 CHGヘルスケア社

- 6.3.5 メディカルソリューションズ

- 6.3.6 クロスカントリーヘルスケア

- 6.3.7 マキシムヘルスケアグループ

- 6.3.8 LHCグループ

- 6.3.9 エンビジョンヘルスケア

- 6.3.10 チームヘルス

- 6.3.11 ジャクソンヘルスケア

- 6.3.12 LocumTenens.com

- 6.3.13 シネオスヘルス

- 6.3.14 ヘルストラストワークフォースソリューションズ

- 6.3.15 サプリメンタルヘルスケア

- 6.3.16 ファスタフ / U.S.ナーシング

- 6.3.17 トラステッドヘルス

- 6.3.18 バートンアソシエイツ

- 6.3.19 メディカスヘルスケアソリューションズ

- 6.3.20 トリアージスタッフィング

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医療人材サービスとは、医療機関や介護施設といったヘルスケア分野の事業所と、医師、看護師、薬剤師、理学療法士、作業療法士、言語聴覚士、臨床検査技師、放射線技師、医療事務などの医療従事者を結びつける専門的なサービスでございます。少子高齢化の進展に伴う医療ニーズの増大と、医療従事者の不足や偏在という社会課題を背景に、医療機関の人材確保と医療従事者のキャリア形成を支援する重要な役割を担っております。単に求職者と求人情報をマッチングさせるだけでなく、医療機関の経営戦略に合わせた人材コンサルティングや、医療従事者の多様な働き方を実現するためのサポートも提供しております。

このサービスにはいくつかの主要な種類がございます。一つ目は「人材紹介」で、医療機関が正社員や常勤職として採用することを前提に、求職者を紹介する形態です。成功報酬型が一般的で、採用が決定した場合に料金が発生します。二つ目は「人材派遣」で、医療機関の急な欠員補充や繁忙期対応、産休・育休代替など、一定期間のみ人材を派遣するサービスです。派遣期間や勤務形態の柔軟性が特徴で、医療機関は必要な時に必要な人材を確保できます。三つ目は「紹介予定派遣」で、派遣期間終了後に医療機関と求職者の双方が合意すれば、正社員として直接雇用されることを前提とした派遣形態です。これにより、医療機関は採用前のミスマッチを防ぎ、求職者は職場の雰囲気や業務内容を事前に確認できるメリットがございます。その他、医療事務や清掃、給食などの非医療業務を外部に委託する「業務委託・アウトソーシング」も広義の医療人材サービスに含まれることがあり、医療機関の経営効率化に貢献しております。近年では、医師や看護師のスポット勤務や非常勤勤務を支援する「フリーランス支援」や、医療従事者のキャリアプランニングをサポートする「キャリアコンサルティング」も充実してきております。

医療人材サービスは、医療機関と医療従事者の双方にとって多岐にわたる用途で活用されております。医療機関側にとっては、医師や看護師をはじめとする専門職の人材不足解消が最大の目的です。特に地方や特定の診療科における人材確保は喫緊の課題であり、専門性の高い人材を効率的に獲得するためにサービスを利用します。また、急な欠員補充や産休・育休代替、新規事業立ち上げ時の人材確保など、多様なニーズに対応できる柔軟性も魅力です。採用活動にかかるコストや工数を削減し、本業である医療提供に集中できる点も大きなメリットと言えるでしょう。さらに、2024年問題として注目される医師の働き方改革への対応として、非常勤医師の活用や業務分担の見直しなど、経営戦略に合わせた最適な人材配置を実現するためにも活用されております。一方、医療従事者側にとっては、自身の希望条件(給与、勤務地、勤務形態、専門分野など)に合った職場を効率的に探せる点が大きなメリットです。一般には公開されていない非公開求人へのアクセスが可能となり、キャリアアップやスキルアップを目指した転職、ワークライフバランスを重視した働き方の実現をサポートします。履歴書添削や面接対策、条件交渉代行など、転職活動全般にわたる手厚いサポートを受けられるため、安心して転職活動を進めることができます。UターンやIターン転職を希望する方にとっても、地域の医療情報に詳しい専門コンサルタントの存在は心強いものとなります。

医療人材サービス業界では、近年、様々な関連技術の導入が進んでおります。最も注目されているのは、AI(人工知能)や機械学習の活用です。これにより、求人情報と求職者情報のマッチング精度が飛躍的に向上し、より最適な人材を迅速に紹介できるようになっております。求職者のスキルや経験、希望条件だけでなく、潜在的なキャリア志向まで分析し、レコメンデーション機能を通じて最適な求人を提案することが可能です。また、ビッグデータ分析により、医療人材市場の需給予測やトレンド分析を行い、医療機関に対してより戦略的な人材配置を提案できるようになっております。オンラインプラットフォームやSaaS(Software as a Service)の普及も顕著で、Webサイトやスマートフォンアプリを通じて、求人・求職情報の提供、オンライン面談、Web説明会などが手軽に行えるようになりました。採用管理システム(ATS)の導入により、採用プロセスの効率化も図られております。RPA(Robotic Process Automation)は、データ入力やメール送信といった定型業務の自動化に活用され、業務効率の向上に貢献しております。将来的には、VR/AR技術を用いた職場見学のバーチャル体験や、ブロックチェーン技術による資格情報の信頼性担保なども検討される可能性がございます。

医療人材サービス市場の背景には、日本が抱える深刻な社会課題が横たわっております。最大の要因は、少子高齢化の急速な進展です。これにより、医療ニーズは増大する一方で、医療を支える生産年齢人口は減少の一途を辿っており、医療従事者の絶対的な不足が深刻化しております。特に地方や特定の診療科(産科、小児科、救急科など)では、医師や看護師の偏在が顕著であり、地域医療の維持が困難な状況にあります。また、2024年4月から適用される医師の働き方改革、いわゆる「医師の労働時間規制」は、医療機関にとって新たな人材確保の課題を突きつけております。医師の労働時間上限が設定されることで、これまで長時間労働に依存していた医療現場では、より多くの医師を確保するか、業務分担を見直す必要が生じております。政府の医療費抑制政策により、医療機関は経営効率化を強く求められており、採用コストの削減や最適な人材配置へのニーズが高まっております。医療の高度化・専門化も進んでおり、特定のスキルや専門知識を持つ人材への需要が増加しております。一方で、医療従事者側もワークライフバランスを重視する傾向が強まり、多様な働き方へのニーズが高まっております。新型コロナウイルス感染症のパンデミックは、医療現場の負担を増大させるとともに、医療従事者の働き方やキャリアに対する意識にも変化をもたらし、人材流動性を高める一因となりました。

今後の医療人材サービスは、これらの市場背景と技術革新を背景に、さらなる進化を遂げると予想されます。まず、DX(デジタルトランスフォーメーション)の加速は不可避であり、AIやビッグデータ活用によるマッチング精度のさらなる向上、採用プロセスの自動化・効率化が進むでしょう。これにより、医療機関はより迅速かつ的確に、求職者はよりスムーズに最適な職場を見つけられるようになります。次に、多様な働き方への支援がより一層強化されます。フリーランス、副業、リモートワーク、時短勤務など、医療従事者のライフステージやキャリア志向に合わせた柔軟な働き方を実現するためのサービスが拡充されるでしょう。また、特定の診療科や専門職、地域に特化した「専門特化型サービス」の進化も期待されます。これにより、よりニッチなニーズにも対応できるようになります。転職支援だけでなく、スキルアップやリスキリング、生涯にわたるキャリアプランニングをサポートする「キャリア支援の拡充」も重要な方向性です。医療従事者が常に最新の知識やスキルを習得し、変化する医療ニーズに対応できるよう、教育プログラムや研修機会の提供もサービスの一部となる可能性があります。さらに、国内の人材不足を補うため、海外人材の活用支援も進むかもしれません。医療機関の経営コンサルティングと人材サービスが融合し、人材戦略だけでなく、組織全体の課題解決に貢献するような包括的なサービスも登場するでしょう。予防医療や地域包括ケアといった新たな医療ニーズに対応する人材の育成・紹介も重要なテーマとなります。最終的には、複数のサービスを統合したワンストップのプラットフォーム化が進み、医療機関と医療従事者がよりシームレスに、かつ効率的に最適なパートナーを見つけられる未来が展望されます。