一般外科用医療機器 市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

一般外科用機器市場レポートは、製品タイプ(低侵襲手術器具、ロボット支援手術器具、エネルギーベース手術器具(RF、超音波)など)、用途(整形外科、循環器科など)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「一般外科用医療機器市場の概要」

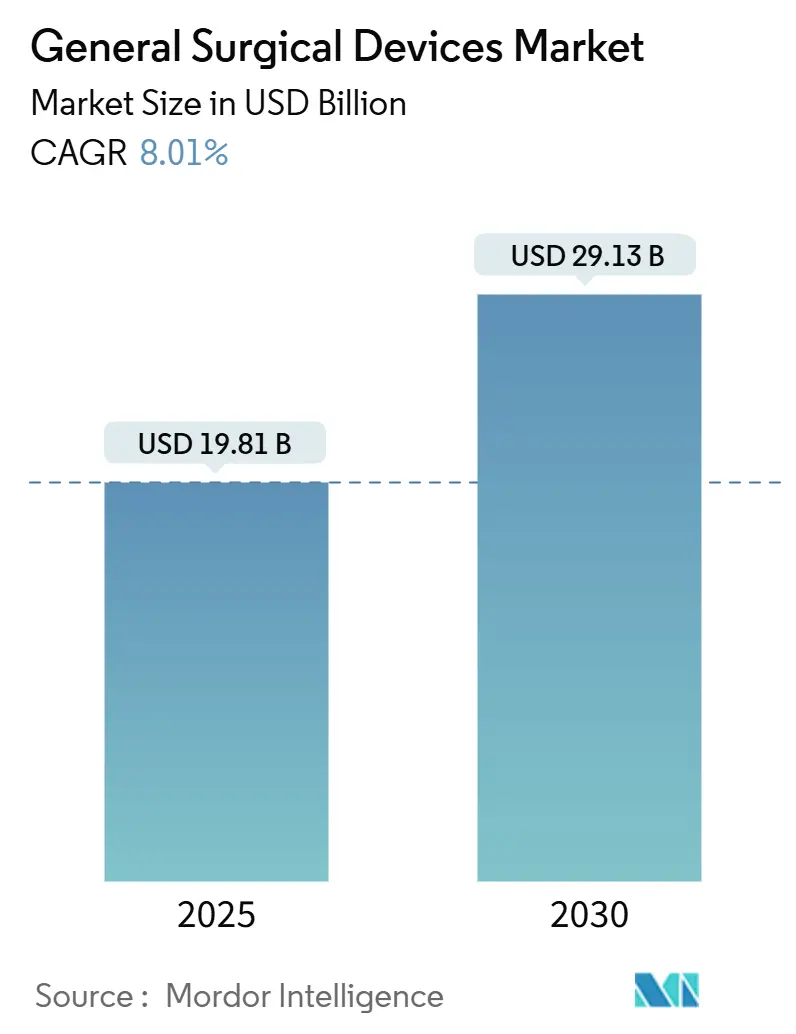

一般外科用医療機器市場は、2025年には198.1億米ドルと推定され、2030年には291.3億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)8.01%で成長すると見込まれています。この成長は、世界的な手術件数の増加、低侵襲手術技術の採用加速、および回復時間の短縮と合併症率の低下を目的とした継続的な製品革新によって推進されています。

主要なレポートのポイント

* 製品タイプ別: ディスポーザブル手術用品は2024年に一般外科用医療機器市場シェアの44.25%を占め、ロボット支援手術器具は2030年までに11.12%のCAGRで成長すると予測されています。

* 用途別: 整形外科は2024年に一般外科用医療機器市場規模の19.35%を占め、心臓病学は2025年から2030年の間に10.23%のCAGRを記録すると予測されています。

* エンドユーザー別: 病院は2024年に59.05%の収益を占め、外来手術センターは2030年までに9.34%のCAGRで成長しています。

* 地域別: 北米は2024年に一般外科用医療機器市場シェアの37.97%を占め、アジア太平洋地域は予測期間中に10.77%のCAGRで最も速く成長すると見込まれています。

市場のトレンドと洞察

促進要因

1. 低侵襲手術の採用加速: ロボットナビゲーションシステム、特殊なアクセスポート、および洗練された画像診断技術の組み合わせにより、外科医は組織損傷を軽減し、入院期間を2~3日短縮し、患者が職場復帰するまでの時間を半分にすることができます。整形外科分野では、2024年には対象となる手術の68%がすでに低侵襲手術(MIS)を採用しており、StrykerのMako SmartRoboticsプラットフォームは術中力を43%削減しました。心臓血管外科、婦人科、脳神経外科などの専門分野でも同様の傾向が見られ、デバイスメーカーは既存のワークフローに適合するシングルポートまたはカテーテルベースのソリューションを追加しています。再入院の減少や病床の解放といった経済的メリットも、病院が価値ベースの支払い目標を達成するのに役立ち、MIS対応システムの調達をさらに刺激しています。これらの要因が、一般外科用医療機器市場の堅調な拡大を支えています。

2. AI統合による手術意思決定と成果の変革: 人工知能は現在、術前計画、術中ガイダンス、術後モニタリングをサポートしています。ミシガン大学とカリフォルニア大学サンフランシスコ校のモデルであるFastGliomaは、残存脳腫瘍組織を92%の精度で特定し、見落とし率を25%から3.8%に削減しました。MySurgeryRiskのような予測エンジンは従来の評価を上回り、合併症発生率を最大30%削減しています。これらのツールを使用する病院ではICU滞在日数が減少し、保険会社はコスト削減を認識しているため、AIは試験段階から日常的な調達品目へと移行しています。アルゴリズムがコンソールや内視鏡に組み込まれるにつれて、ベンダーは純粋な機械的機能よりもデータパイプラインを通じて差別化を図っており、これが一般外科用医療機器市場における持続的な需要を支える新たな進化となっています。

3. エネルギーベースデバイスの進化: ハイブリッド超音波-高周波ハンドピースは、リアルタイムで組織インピーダンスを感知し、エネルギー供給を自動調整することで、神経や管の近くでの熱拡散を最小限に抑えます。米国FDAが超音波サイクロ破壊装置をクラスIIに再分類したことは、安全性プロファイルに対する規制当局の信頼を強調しています。この広範な受け入れにより、外科医は繊細な甲状腺、前立腺、結腸直腸の手術にこれらのインテリジェントなツールを採用するようになり、一般外科用医療機器市場における対象となる手術件数を拡大しています。

4. 外来手術センター(ASC)の台頭: 外来手術センター(ASC)の急速な拡大は、外科的ケア提供の状況を根本的に変えています。このセグメントの成長は、コスト効率(ASCは病院の外来部門と比較して35~50%低いコストで手術を実施可能)と、短い待ち時間や感染リスクの低減による患者体験の向上によって推進されています。ASCの急増は、外科用医療機器の革新を促進しており、メーカーは外来環境に特化した製品を開発しています。これには、よりコンパクトでポータブルな機器、再処理要件を排除する使い捨て器具、セットアップ時間とスタッフ要件を削減する統合外科システムなどが含まれます。

抑制要因

1. 高額な設備投資と維持費: 先進的なロボットシステムや画像診断スイートは、手術室あたり200万米ドルを超える投資を必要とすることがあり、これは中所得国の施設にとって大きな障壁となります。これらの国では、投資回収期間が通常の予算サイクルを超えてしまうためです。サービス契約、ソフトウェアアップグレード、ディスポーザブル品が総所有コストを増加させ、明確な臨床的メリットがあるにもかかわらず導入を妨げています。このため、ベンダーが一般外科用医療機器市場をあらゆる所得層で利用可能にするために、バリューエンジニアリングされたシステムや従量課金モデルが注目を集めています。

2. 厳格な規制承認経路: FDAが医療機器品質管理システムの国際基準に合わせるために品質システム(QS)規制を改正したことは、世界的な規制調和に向けた重要な一歩です。2026年2月に発効するこの変更は、複数の市場で事業を展開するメーカーの重複するコンプライアンス活動を削減しつつ、厳格な安全基準を維持することを目的としています。この動きは、異なる規制要件のために世界的な商業化に遅延を経験することが多い革新的な外科用医療機器メーカーにとって特に重要です。

セグメント分析

1. 製品タイプ別: ディスポーザブルが優勢、ロボットが精密さを再定義

ディスポーザブル手術用品は、感染管理プロトコルが使い捨てのドレープ、トロカール、ブレードを推奨したため、2024年に最大の収益シェアを占めました。一般外科用医療機器市場規模の44.25%を占めることは、院内感染指標を追跡する際の病院の標準化への好みを強調しています。しかし、持続可能性への取り組みが低リスク症例での選択的な再利用を奨励しているため、セグメントの成長は中程度の単一桁台に収束しており、これはディスポーザブルのトップポジションを揺るがすことなく調達ガイドラインを再形成するニュアンスとなっています。

ロボット支援器具は、絶対額では小さいものの、2030年までに11.12%のCAGRで他のすべてのカテゴリーを上回ると予測されています。股関節再置換術、部分膝関節置換術、軟部組織手術に特化したシステムは、適応症を広げ、学習曲線を短縮します。スループットの改善が設備投資を相殺するにつれて、管理者はロボットを単なる名声のための購入ではなく、生産性向上ツールとして認識するようになっています。このダイナミクスは、一般外科用医療機器市場の持続的な勢いを示しています。

2. 用途別: 整形外科がリードし、心臓病学が加速

整形外科手術は、膝、股関節、脊椎の高い手術件数に支えられ、2024年に一般外科用医療機器市場シェアの19.35%を占めました。メイヨークリニックでのROSAショルダーシステムによる世界初のロボット支援肩関節置換術は、イノベーションが新たな関節にどのように浸透しているかを示しています。このようなマイルストーンは、外科医の信頼を強化し、地域病院でも調達を促進し、予測期間中も整形外科が主導的な地位を維持することを確実にします。

心臓病学は最も急速に成長しており、パルスフィールドアブレーション、薬剤溶出バルーン、リアルタイムマッピングカテーテルが主流になるにつれて、10.23%のCAGRを記録すると予測されています。Boston ScientificのFARAPULSEシステムの米国発売やMedtronicのFDA承認済みSphere-9カテーテルは、既存企業が多用途プラットフォームで電気生理学ラボを装備するために競争していることを示しています。学術センターを超えて構造的心臓プログラムが拡大することも、心臓血管ツールにおける一般外科用医療機器市場規模をさらに拡大しています。

3. エンドユーザー別: 病院が支配し、ASCが勢いを増す

病院は2024年に世界の収益の59.05%を占め、その専門分野の広さと高急性度症例に対応する能力を反映しています。管理者はテクノロジーを、紹介患者を引き付ける競争力のある資産と見なしているため、コスト抑制の議論がある中でも設備投資は安定しています。しかし、償還モデルはますます支払いを成果に結びつけるようになり、利用率の精査を促し、ベンダーに一般外科用医療機器市場向けの消費ベースの金融パッケージを提供するよう促しています。

外来手術センター(ASC)は高成長ニッチを占め、手術が低コストの環境に移行するにつれて9.34%のCAGRを記録しています。2024年には、約6,100の米国のASCが330万人のメディケア受給者を治療し、受給者あたりの手術件数は2.8%増加しました。ベンダーは、限られた床面積向けに設計されたコンパクトなコンソール、使い捨てカメラスタック、ポータブルエネルギーユニットで対応しています。これらの専用製品は、一般外科用医療機器市場全体の機会を拡大しています。

地域分析

1. 北米: 2024年の収益の37.97%を占め、高い手術件数、ロボット技術の迅速な採用、および支援的な償還制度に支えられています。米国は密度の高いイノベーションエコシステムから恩恵を受けていますが、主要な製品や電気外科手術における市場飽和のため、成長はますますソフトウェア強化システムやAIモジュールから生まれています。カナダの価値ベースのケアへの推進は、病院がデバイスの性能を綿密に追跡することを奨励しており、この傾向は一般外科用医療機器市場全体の調達に波及する可能性があります。

2. ヨーロッパ: 第2位にランクされ、医療機器規制に基づく厳格な適合性評価にもかかわらず、安定した拡大を維持しています。ドイツ、英国、フランスが採用をリードしており、特に人工関節置換ロボットや先進画像診断において顕著です。南欧および東欧諸国は施設をアップグレードしており、中価格帯のソリューションに新たな道を開いています。為替変動と予算制約は依然として課題ですが、調和された基準は一般外科用医療機器市場内での国境を越えた商業化を改善しています。

3. アジア太平洋: 10.77%のCAGRで最も急速に成長している地域です。中国は郡レベルの病院に多額の投資を行い、買収コストの削減を目指す国内のロボット挑戦者を育成しています。日本の高齢化は脊椎および心臓デバイスの需要を促進し、インドの民間チェーンは選択的整形外科手術に対応するために手術室の能力を拡大しています。この勢いは、地域全体の一般外科用医療機器市場規模への貢献を高め、多国籍企業と地元企業間の競争を激化させています。

競合状況

市場は中程度の集中度を維持しています。Medtronic、Johnson & Johnson、Strykerは、画像診断、ステープリング、エネルギー、ロボット技術にわたるポートフォリオを確立しています。戦略的買収は主要な手段であり、Strykerは2024年に整形外科以外の多様化を図るため、NICO Corporation、Vertos Medical、Inari Medicalを買収しました。MedtronicはFortimedix Surgicalを買収し、Hugoロボットプラットフォームを補完する関節式腹腔鏡器具を追加しました。これらの動きは、新興の競合他社が有利なサブセグメントを獲得するのを阻止し、一般外科用医療機器市場における既存企業の幅広さを強化しています。

専門企業は、独自の価値提案を強調しています。Intuitive Surgicalはda Vinciエコシステムを外来環境向けに調整し、Sonyは脳血管手術を目的としたマイクロサージェリーアシスタントロボットを試作しています。このような集中的なイノベーションは、既存のベンダーに、シェアを譲らないよう、より迅速な反復を促しています。

インターベンショナル肺臓学、肥満外科内視鏡、ASC向けに最適化された軽量ロボットアームには、まだ未開拓の機会が存在します。新しいプラットフォームと従量課金制の資金調達を組み合わせる企業は、調達習慣を破壊し、一般外科用医療機器市場に競争のダイナミズムを加える可能性があります。ハードウェアの差別化が縮小するにつれて、知的財産ポートフォリオ、データ分析、外科医トレーニングエコシステムが決定的な競争優位性となるでしょう。

主要企業

* Boston Scientific Corporation

* B. Braun SE

* Medtronic PLC

* Johnson & Johnson (Ethicon, DePuy & Robotics)

* Stryker Corporation

最近の業界動向

* 2025年4月: Johnson & Johnson MedTechは、OTTAVAロボット手術システムの初期症例を完了し、初の臨床使用を記録しました。

* 2025年1月: JUNE MEDICALとAspen Surgicalは、Galaxy IIリトラクターを米国の病院全体に流通させることで合意しました。

* 2024年10月: Johnson & Johnson MedTechは、肥満外科、胸部外科、一般外科向けのECHELON ENDOPATHステープルライン補強材を導入しました。

* 2024年5月: Stereotaxisは、ロボット向けに調整されたカテーテル設計を確保するため、APTを買収しました。

本レポートは、一般外科用デバイス市場に関する詳細な分析を提供しています。市場の定義、調査方法、市場の推進要因と抑制要因、市場規模と成長予測、競争環境、そして将来の展望について包括的に記述されています。

1. 市場の定義と調査範囲

本調査における一般外科用デバイス市場は、手術室や外来手術センター(ASC)で行われる開腹手術、低侵襲手術、ロボット支援手術において、医師が人体組織にアクセスし、切開、焼灼、閉鎖を行うために使用する、あらゆる手持ち式または電動器具、ロボットアーム、エネルギーベースのツール、および使い捨て用品を指します。獣医用手術キットや大型の画像診断システムは、本評価の対象外とされています。

2. 調査方法論

本調査は、厳格な一次調査と二次調査に基づいて実施されています。

* 一次調査では、北米、欧州、アジア太平洋、ラテンアメリカ、中東の外科医、周術期看護師、サプライチェーン責任者、地域販売業者へのインタビューを通じて、実際の平均販売価格、使い捨てキットへの移行、ロボットコンソールの初期採用率などの実情を確認し、二次調査の入力値と仮定を再調整しました。

* 二次調査では、世界保健機関(WHO)、OECD保健統計、米国病院協会(AHA)、ユーロスタットなどの一次情報源から手術件数と支出パターンをマッピングし、主要な手術の発生頻度とデバイス需要の規模を確立しました。また、UN ComtradeからHS 9018および9019の器具の輸出入コードを抽出し、世界の貿易フローと生産数値を比較しました。Questelの特許分析、FDA MAUDEデータベースの510(k)クリアランスファイル、腹腔鏡およびロボット手術の採用動向に関する査読付きジャーナル、Dow Jones Factivaを通じてアクセスした企業情報なども活用し、技術普及の兆候や価格設定、競合情報を補完しました。

* 市場規模算出と予測は、全国の手術入院数をプロシージャ固有の器具数に変換し、平均販売価格(ASP)を乗じ、再利用サイクルで調整するトップダウンアプローチを採用しています。ボトムアップのクロスチェック、サプライヤーの収益積み上げ、サンプリングされたASCの購入データも利用し、差異を調整しています。予測には、手術件数の成長、人口の高齢化、ASCのキャパシティ拡大、ASPインフレを関連付ける多変量回帰分析が適用され、シナリオ分析によって技術採用に関する上振れまたは下振れが考慮されています。

* データ検証と更新サイクルは、異常スキャン、ピアレビュー、シニアサインオフを経て行われ、毎年モデルが更新されます。規制承認、供給ショック、為替変動によって大きな乖離が生じた場合には、中間改訂が発行されます。

3. 市場の推進要因と抑制要因

* 市場の推進要因としては、高齢化と慢性疾患の増加による世界的な手術件数の増加、主要な専門分野における低侵襲手術技術の採用、エネルギーベースおよび画像支援ツールの継続的な技術進歩、新興経済国における医療インフラと医療費の拡大、外来手術センター(ASC)の急増によるポータブル機器の需要増加、医療関連感染(HAIs)を減らすための使い捨て滅菌デバイスへの嗜好の高まりが挙げられます。

* 市場の抑制要因としては、高度な手術システムの高い初期投資と維持費用、厳格な規制承認経路とコンプライアンス期間、発展途上地域における高度技術に訓練された外科医の不足、サプライチェーンの混乱が指摘されています。

4. 市場のセグメンテーション

市場は、製品タイプ別(低侵襲手術器具、ロボット支援手術器具、エネルギーベース手術器具、開腹手術器具、使い捨て手術用品など)、用途別(整形外科、心臓病学、婦人科・泌尿器科、神経学、消化器など)、エンドユーザー別(病院、外来手術センター、専門クリニック、学術・研究機関)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細に分類され、分析されています。

5. 主要な洞察と将来展望

本レポートでは、以下の主要な質問に回答し、市場の将来展望を提示しています。

* AIが手術デバイスの使用に与える影響: AIは、腫瘍マージン検出などの術中意思決定を支援し、術後合併症を予測することで、外科医の精度向上と病院の再介入率削減に貢献しています。

* 外来手術センター(ASC)の重要性: ASCは、小型で使い捨て、迅速にセットアップできる器具を求めており、ロボットやエネルギーベースのツールを小型化するサプライヤーは、この高頻度治療環境で優先ベンダーとしての地位を確立しています。

* 「インテリジェント」エネルギーデバイスの役割: これらの器具は、組織のフィードバックに基づいてリアルタイムで電力供給を調整し、神経や管の近くでの熱損傷を最小限に抑え、内分泌外科や泌尿器科手術における低侵襲オプションを拡大しています。

* サプライチェーンのレジリエンス強化策: 重要な電子部品のデュアルソーシング、組立ラインのニアショアリング、使い捨てキットの安全在庫の増強などが含まれ、病院への途切れない供給を確保しています。

* デバイス上市を加速させる規制緩和: 米国の品質システム規則とISO標準の整合性、およびFDAの迅速承認プログラムの拡大により、重複する監査が削減され、新しい手術技術の市場投入までの期間が短縮されています。

6. 競争環境と市場機会

レポートでは、市場集中度、主要企業の市場シェア分析、およびMedtronic PLC、Johnson & Johnson、Stryker Corporation、Olympus Corporationなどの主要企業のプロファイルが提供されています。また、未開拓領域や未充足ニーズの評価を通じて、市場の機会と将来の展望が示されています。

本レポートは、厳密な調査範囲の選定、複数の情報源からの三角測量、および年次更新サイクルにより、購入者が信頼できるバランスの取れたベースラインを提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢化と慢性疾患に起因する世界の外科手術件数の増加

- 4.2.2 主要な専門分野における低侵襲手術技術の採用

- 4.2.3 エネルギーベースおよび画像支援ツールの継続的な技術進歩

- 4.2.4 新興経済国における医療インフラと支出の拡大

- 4.2.5 外来手術センターの急増がポータブル機器の需要を促進

- 4.2.6 HAIを低減するための使い捨て滅菌デバイスへの嗜好の高まり

-

4.3 市場の阻害要因

- 4.3.1 高度な手術システムの高い初期費用と維持費用

- 4.3.2 厳格な規制承認経路とコンプライアンスの期間

- 4.3.3 発展途上地域における高度技術を習得した外科医の不足

- 4.3.4 サプライチェーンの混乱

- 4.4 規制の見通し

- 4.5 技術の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入者の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 低侵襲手術器具

- 5.1.2 ロボット支援手術器具

- 5.1.3 エネルギーベース手術器具(RF、超音波)

- 5.1.4 開腹手術器具

- 5.1.5 使い捨て手術用品

- 5.1.6 その他

-

5.2 用途別

- 5.2.1 整形外科

- 5.2.2 循環器科

- 5.2.3 婦人科および泌尿器科

- 5.2.4 神経科

- 5.2.5 消化器科

- 5.2.6 その他

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 専門クリニック

- 5.3.4 学術・研究機関

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 メドトロニックPLC

- 6.3.2 ジョンソン・エンド・ジョンソン(エシコン、デピュー、ロボティクス)

- 6.3.3 ストライカー・コーポレーション

- 6.3.4 ボストン・サイエンティフィック・コーポレーション

- 6.3.5 オリンパス株式会社

- 6.3.6 B. ブラウン SE

- 6.3.7 コンメッド・コーポレーション

- 6.3.8 スミス・アンド・ネフュー PLC

- 6.3.9 ジンマー・バイオメット・ホールディングス

- 6.3.10 アースレックス Inc.

- 6.3.11 テレフレックス・インコーポレイテッド

- 6.3.12 ベクトン・ディッキンソン&Co.

- 6.3.13 カールストルツ SE & Co. KG

- 6.3.14 ステリス PLC

- 6.3.15 インテュイティブサージカル Inc.

- 6.3.16 CMRサージカル Ltd.

- 6.3.17 インテグラ・ライフサイエンス・コーポレーション

- 6.3.18 ゲスコ・ヘルスケア Pvt. Ltd

- 6.3.19 ソルベンタム

- 6.3.20 リチャード・ウルフ GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

一般外科用医療機器とは、消化器外科、乳腺外科、内分泌外科、血管外科など、多岐にわたる一般外科領域の手術において、診断、治療、手術中の補助、術後の管理に至るまで、広範な用途で用いられる医療機器の総称でございます。特定の臓器や専門分野に特化せず、汎用性の高い器具から、特定の術式に最適化された高度なシステムまで、その種類は多岐にわたります。これらの機器は、患者様の安全性の確保、手術の効率化、術者の負担軽減、そして治療成績の向上に不可欠な役割を担っております。

一般外科用医療機器は、その機能や用途に応じて多種多様なものが存在いたします。主な種類としては、まず「切開・剥離・縫合機器」が挙げられます。これには、組織を切開するメス(鋼製メス、電気メス、超音波メスなど)、組織を剥離・切断するハサミ、組織を把持・牽引する鉗子、そして創部を閉じるための縫合糸や自動縫合器などが含まれます。次に「止血機器」として、止血鉗子、電気メスによる凝固止血装置、あるいは吸収性の止血材などがございます。手術野の確保や洗浄には「吸引・灌流機器」が用いられ、サクションチューブや灌流ポンプなどがその代表です。近年普及が進む低侵襲手術においては、「内視鏡関連機器」が不可欠であり、硬性鏡や軟性鏡、トロカール、内視鏡下手術用鉗子、光源装置、高精細な画像表示装置などが含まれます。また、手術中の患者様の状態を常時監視するための「生体情報モニター」も、手術の安全性を担保する上で重要な医療機器でございます。その他にも、術後の体液排出を促すドレーン、カテーテル、手術台、手術用照明、そして使用済み器具を清潔に保つための滅菌器なども、広義の一般外科用医療機器に含まれます。

これらの医療機器は、一般外科手術のあらゆる段階で活用されます。手術前には、診断画像や内視鏡を用いて病変の特定や手術計画の立案に貢献します。手術中においては、まずメスや電気メスで皮膚を切開し、組織を剥離して手術野を展開します。出血に対しては止血鉗子や電気メスで確実に止血を行い、手術野をクリアに保つために吸引器で血液や体液を除去します。組織の把持、牽引、切断、縫合といった一連の操作は、様々な形状の鉗子やハサミ、自動縫合器を用いて行われます。特に腹腔鏡手術では、小さな切開創から挿入された内視鏡と専用の長尺鉗子を用いて、モニター画面を見ながら精密な操作が要求されます。手術の最終段階では、創部を縫合糸や自動縫合器で閉じ、必要に応じてドレーンを留置します。これらの機器は、開腹手術、腹腔鏡手術、ロボット支援手術といった異なる術式において、それぞれの手技に最適化された形で使用され、手術の安全性、確実性、効率性を高めることに貢献しております。

一般外科用医療機器の進化は、多岐にわたる先端技術の発展に支えられております。まず「材料科学」の進歩は、生体適合性に優れ、高強度かつ軽量な素材の開発を可能にし、患者様への負担軽減や機器の耐久性向上に寄与しています。例えば、吸収性の縫合糸や止血材は、術後に体内に残らず自然に分解されるため、異物反応のリスクを低減します。また、「精密加工技術」は、微細な手術器具や内視鏡の光学系、ロボットアームの関節部などの製造に不可欠であり、より繊細で正確な操作を可能にしています。内視鏡手術の分野では、「画像処理技術」の発展が目覚ましく、高精細な4Kや3D画像、さらにはAIを活用した病変検出支援や術中ナビゲーションシステムが開発され、術者の視認性と判断能力を向上させています。「ロボット工学」は、ダヴィンチなどのロボット支援手術システムとして具現化され、術者の手振れ補正、多関節による自由度の高い操作、高倍率の3D画像提供により、複雑な手術をより安全かつ精密に行うことを可能にしました。その他、高周波や超音波、レーザーを用いた「エネルギーデバイス」は、切開と止血を同時に行うことで手術時間の短縮に貢献し、「滅菌技術」の進化は、医療関連感染の予防に不可欠な役割を果たしております。

一般外科用医療機器の市場は、世界的に見ても国内においても、安定した成長を続けております。この成長の背景には、高齢化社会の進展に伴う手術件数の増加、生活習慣病の増加、そして医療技術の絶え間ない進歩がございます。特に、患者様の身体的負担が少ない低侵襲手術(MIS)への需要の高まりは、内視鏡関連機器やロボット支援手術システムの市場を大きく牽引しています。また、新興国における医療インフラの整備や医療アクセスの改善も、市場拡大の一因となっております。一方で、医療費抑制の圧力、各国における医療機器の承認プロセスの複雑化と厳格化、そして高度な技術を要する機器を使いこなせる医療従事者の育成といった課題も存在します。主要な市場プレイヤーとしては、ジョンソン・エンド・ジョンソン、メドトロニック、オリンパス、富士フイルム、カールストルツといった国内外の企業が、革新的な製品開発とグローバルな供給体制を通じて競争を繰り広げております。これらの企業は、製品の安全性と有効性の確保はもちろんのこと、医療経済性や操作性、トレーニング支援なども含めた総合的なソリューション提供に注力しています。

一般外科用医療機器の将来は、さらなる低侵襲化、デジタル化、そして個別化医療の進展が鍵となると考えられます。低侵襲化は、より小さな切開で行う単孔式手術や、自然開口部を利用する経管腔的内視鏡手術(NOTES)へと進化し、患者様の回復期間の短縮とQOL向上に貢献するでしょう。AIとロボット技術の融合は、手術支援ロボットの自律性の向上、術中におけるリアルタイムの意思決定支援、さらには術前シミュレーションや術後評価の精度向上をもたらすことが期待されます。手術室は、IoT技術を活用した「スマート手術室」へと変貌し、全ての医療機器がネットワークで連携し、手術情報の一元管理や遠隔からの支援が可能になるかもしれません。また、患者様一人ひとりの解剖学的特徴や病態に合わせたカスタムメイドの医療機器や、生体吸収性材料を用いたインプラントのさらなる進化も進むでしょう。これらの技術革新は、手術の安全性と有効性を飛躍的に向上させるとともに、医療従事者の負担を軽減し、より質の高い医療を多くの患者様に提供する未来を切り開くものと期待されております。