FTTH市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

FTTH市場レポートは、速度帯(50 Mbps未満、50~100 Mbps、その他)、用途(インターネットTV、VoIP、その他)、エンドユーザー(一戸建て住宅、集合住宅(MDU)、SOHO(Small Office / Home Office)、その他)、導入技術(GPON、XGS-PON、NG-PON2、その他)、および地域ごとに業界を分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Fiber-to-the-Home(FTTH)市場の概要、トレンド分析、および競争環境(2030年予測)

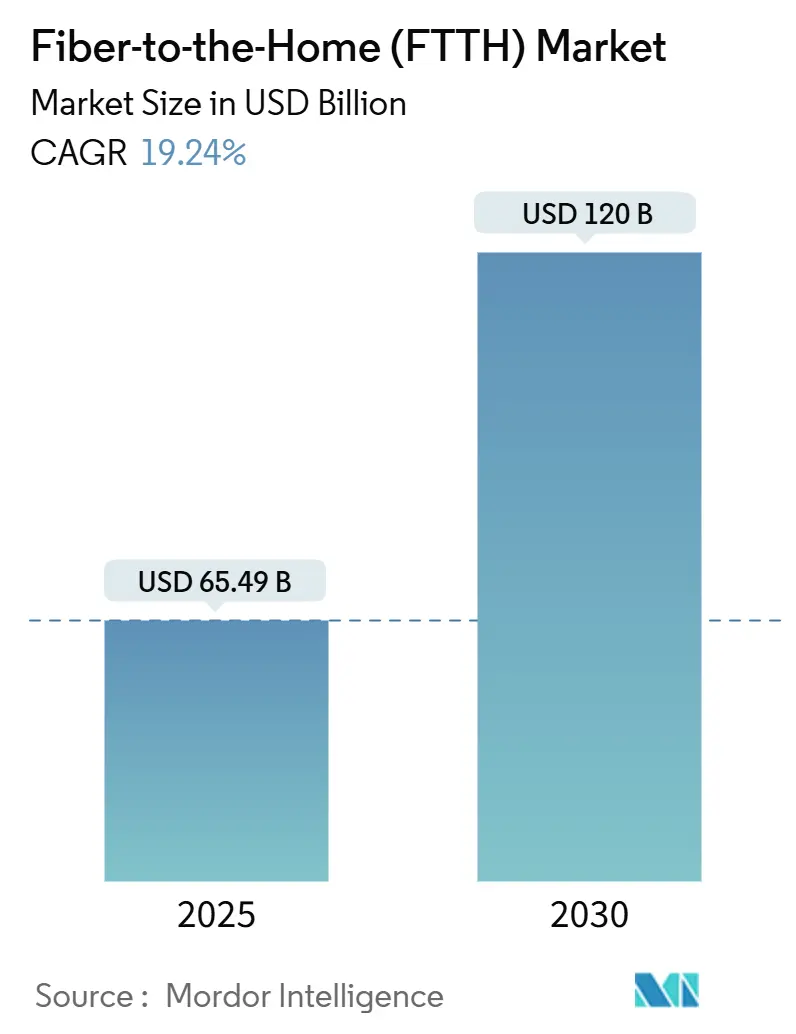

1. 市場規模と予測

Fiber-to-the-Home(FTTH)市場は、2025年には654.9億米ドルと評価され、2030年には1,200億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は19.24%です。この成長は、データトラフィックの加速、ギガビットサービスを基本的な権利と定義する政策目標、およびネットワーク容量を向上させつつコストを抑える光アクセス技術の革新という三つの柱に支えられています。

地域別に見ると、アジア太平洋地域が新規構築を牽引し、中東およびアフリカ地域が最も高い成長率を示しています。市場の集中度は中程度です。

2. 主要な市場動向と洞察

2.1. 促進要因

* 高速ブロードバンド需要の急増(CAGRへの影響:+4.2%): 4Kストリーミング、クラウドゲーミング、複数のデバイスの同時使用が標準となるにつれて、家庭では継続的なマルチギガビットスループットが求められています。スマートホームエコシステムも少なくとも300 Mbpsの対称サービスを必要とし、銅線アップグレードでは対応が困難です。このため、通信事業者は信頼性の高いマルチギガビット速度にプレミアムを支払う加入者を獲得するため、FTTHの展開を加速しています。

* 政府のギガビット社会目標と補助金(CAGRへの影響:+3.8%): 公的資金は、資本集約的なプロジェクトのリスクを軽減します。米国のBEADプログラムは、サービスが行き届いていない地域に424.5億米ドルを割り当て、その9割が光ファイバーの利用を義務付けています。EUのデジタルディケードは、2030年までにすべての家庭にギガビットアクセスを義務付けており、各国は受動型光ネットワークに補助金を投入しています。

* スマートホームとIoTの帯域幅爆発(CAGRへの影響:+3.1%): 現代の家庭では、セキュリティカメラからエネルギー管理ハブまで、平均25~50台のデバイスが接続されています。Fiber-to-the-Room(FTTR)は、各部屋に対称ギガビット速度を拡張し、家庭内のエネルギー消費を30%削減します。住宅環境を超えて、産業用IoTは光ファイバーのみが保証する決定的な低遅延に依存しています。

* エッジクラウドとAIワークロードの集中化(CAGRへの影響:+2.9%): AIのトレーニングと推論は、メトロおよび長距離リンクに大きな負荷をかけます。データセンター相互接続の帯域幅は2030年までに6倍に増加すると予想されており、トラフィックのバーストには800 Gbpsの波長が必要です。光ファイバーバックホールは、低遅延のAIサービスをサポートするエッジノードにとって不可欠です。

* 受動型光ファイバーを支持する持続可能性の義務(CAGRへの影響:+2.4%): 光アクセスは、ハイブリッド同軸ケーブルの代替と比較して、埋め込み炭素排出量を60%削減し、運用排出量を90%以上削減します。

* マルチギガビット対称サービスの競争優位性(CAGRへの影響:+2.0%): 通信事業者は、信頼性の高いマルチギガビット速度を提供することで、顧客獲得コストの上昇にもかかわらず、ユーザーあたりの収益を向上させ、光ファイバーを経済的な必須事項として位置付けています。

2.2. 抑制要因

* ラストマイル構築の高CAPEX(CAGRへの影響:-3.5%): 地下光ファイバーの敷設コストは、空中敷設よりも高く、人件費が総コストの最大80%を占めることがあります。多住居ユニット(MDU)はさらに複雑さを増し、地方の低密度地域では投資回収が困難な場合があります。

* 固定無線アクセス(FWA)による代替の脅威(CAGRへの影響:-2.1%): 5GベースのFWAは、低い資本集約度で迅速なカバレッジを約束します。しかし、FWAの性能は混雑や距離によって低下し、真のギガビット対称性には依然として光ファイバーが必要です。

* 熟練した光ファイバー接続作業員の不足(CAGRへの影響:-1.8%): 特に北米とヨーロッパで、熟練した光ファイバー接続作業員の不足が展開のボトルネックとなっています。

* 光コンポーネントサプライチェーンの変動性(CAGRへの影響:-1.4%): 世界的なサプライチェーンの不安定性が、光コンポーネントの供給に影響を与える可能性があります。

3. セグメント分析

* 速度層別: 2024年には100 Mbps~1 Gbpsの帯域がFTTH市場の47.5%を占め、ギガビットがベースラインの期待となっています。しかし、>10 Gbps層は2030年まで28.4%のCAGRで成長すると予測されており、企業や富裕層がクラウドコラボレーションやコンテンツ作成のために対称マルチギガビットプランを採用しています。2030年までに、10 Gbps未満のパッケージのFTTH市場規模は230億米ドルに達すると予測されています。

* アプリケーション別: 2024年にはインターネットTVが32.5%の収益シェアを占めました。クラウド/AR-VRゲーミングは24.37%のCAGRで成長すると予測されており、20ミリ秒未満の低遅延が不可欠であるため、通信事業者はゲーマー向けにFWAやDSLよりも光ファイバーアクセスを優先しています。2030年には、ゲーミング向けFTTH市場規模は180億米ドルを超える可能性があります。

* エンドユーザー別: 2024年には多住居ユニット(MDU)がFTTH市場の41%を占めました。しかし、SOHO(Small Office / Home Office)カテゴリは、ハイブリッドワークの定着により年間26%で拡大しています。SOHO接続のFTTH市場規模は2030年までに170億米ドルに達すると予測されています。

* 展開技術別: GPONはコスト上の理由から依然として設置ラインの54.2%を占めていますが、通信事業者は外部プラントを再構築することなく10 Gbpsの対称性を可能にするXGS-PONを大規模に採用しています。NG-PON2は32.11%のCAGRで成長しており、チューナブル波長と時分割・波長分割多重化を導入し、1枚のOLTカードで卸売、企業、住宅顧客に個別の波長でサービスを提供できます。2030年までに、FTTH市場の45%以上が25 Gbps以上の集約ダウンストリーム速度が可能な次世代PONプラットフォームに移行すると予測されています。

4. 地域分析

* アジア太平洋: 2024年には56.3%の収益を占め、国家的な光ファイバープログラムに支えられています。中国は2027年までにブロードバンド回線の90%に光ファイバーを導入する目標を掲げ、インドのBharatNetは2025年半ばまでに214,000の村を接続しました。日本のNTTはFTTHから2027年度に400億円(2.7億米ドル)の利益を見込んでいます。2030年までに、アジア太平洋地域のFTTH市場規模は670億米ドルを超えると予測されています。

* ヨーロッパ: デジタルディケードの目標を追求しており、平均世帯光ファイバーカバレッジは75%に達していますが、加入率は40%にとどまっています。ドイツは2025年までに50%のカバレッジを目標としていますが、2024年半ばには36.8%でした。英国は地方の構築に補助金を割り当て、競争を促進するためにオープンアクセスモデルを支持しています。

* 北米: インフラ投資雇用法の650億米ドルのブロードバンド支出に依存しています。BEADプログラムは、サービスが行き届いていない地域に424.5億米ドルを光ファイバーに投入し、地方での利用可能性を大幅に向上させることを約束しています。米国の家庭向け光ファイバーサービス提供可能性は2024年に56.5%に達し、2028年には80%に達すると予測されています。

* 中東およびアフリカ: 19.5%と最速のCAGRを記録しています。湾岸諸国は国家のデジタル化計画に光ファイバーを組み込み、アフリカの規制当局は重複を避けるためにニュートラルホストの卸売ネットワークを構築しています。

5. 競争環境と主要企業

FTTH市場は中程度に細分化されています。アジア太平洋地域では、China Mobileのような国有大手が国内回線の70%以上を支配しています。北米とヨーロッパでは、既存の通信事業者、光ファイバーに転換するケーブル事業者、地方自治体ネットワーク、プライベートエクイティが支援するオルタナティブプロバイダーが存在します。資本効率と展開速度が成功の鍵となります。

技術の差別化も進んでおり、NokiaとGoogle Fiberはカンザスシティで既存の光ファイバー配線でマルチギガビット速度を実現する50G PONのライブトライアルを成功させました。電力会社などの非伝統的なプレーヤーも、既存の電柱利用権を活用して、より迅速かつ低コストで光ファイバーを敷設することでFTTH市場に参入しています。

主要企業には、China Telecom Corp. Ltd.、China Mobile Ltd.、Verizon Communications Inc.、AT&T Inc.、Orange S.A.などが挙げられます。

6. 最近の業界動向

* 2025年3月:Zayo Groupは、AIデータセンターハブを接続するために、5,000マイルの新規ルートを含む40億米ドルの長距離拡張を発表しました。

* 2025年2月:Deutsche Telekomは、2024年に470,000人の新規光ファイバー加入者を獲得し、2025年にはさらに250万世帯への提供を計画していると報告しました。

* 2025年2月:Altice USAは、光ファイバー顧客数が50万人を超え、300万世帯への提供を達成し、2028年までにマルチギガビットカバレッジを65%にすることを目標としています。

* 2024年6月:NokiaとGoogle Fiberは、米国初の50G PONライブネットワークトライアルを完了しました。

FTTH(Fiber-to-the-Home)市場レポート概要

本レポートは、FTTH(Fiber-to-the-Home)市場の包括的な分析です。FTTH市場は、中央局から住宅や小規模オフィス内の光ネットワーク端末まで光ファイバーが敷設される際の機器、土木工事、継続的なアクセス料金の総体であり、屋外ケーブル、光コンポーネント、設置、月額料金を含みます。縁石、街路キャビネット、建物地下でファイバーが停止し、個々の施設まで延長されないソリューションは対象外です。

主要な調査結果と市場予測

FTTH市場は、2025年には654.9億米ドル規模に達し、2030年までに年平均成長率(CAGR)19.24%で成長し、1200億米ドルに達すると予測されます。地域別では、中国、インド、日本、韓国における大規模な国家ファイバープログラムにより、アジア太平洋地域が2024年に56.3%の収益シェアを占め、市場を牽引します。速度層別では、10Gbpsを超える接続は、企業やプレミアム住宅ユーザーのマルチギガビットサービスへの移行に伴い、2030年までに28.4%のCAGRで最も急速に成長すると見込まれます。政府の政策も市場成長に大きく貢献し、米国のBEAD基金やEUのデジタルディケードなどのプログラムを通じて数十億ドルがファイバー構築に投入され、投資リスクを低減し展開を加速させています。主な競合脅威は5G固定無線アクセス(FWA)ですが、これは一部市場で迅速かつ低コストなカバレッジを提供できるものの、ファイバーが提供する対称的なマルチギガビット性能には劣ります。

市場の推進要因と阻害要因

市場成長は、高速ブロードバンド需要の急増、政府のギガビット社会目標と補助金、スマートホーム・IoTによる帯域幅増加、エッジクラウド・AIワークロードの集積化ニーズ、受動光部品を支持する持続可能性の義務、マルチギガビット対称型サービスの競争優位性など、複数の要因に推進されています。

一方で、ラストマイル構築の高額な設備投資(CAPEX)、固定無線アクセス(FWA)による代替の脅威、熟練ファイバースプライシング作業員の不足、光コンポーネントサプライチェーンの不安定性などが市場成長を阻害する要因です。

市場のセグメンテーションと詳細分析

本レポートでは、市場を以下の多角的な視点から詳細に分析します。

* 速度層別(50Mbps未満から10Gbps超)。

* アプリケーション別(インターネットTV、VoIP、ゲーミング、スマートホーム、遠隔教育、遠隔医療など)。

* エンドユーザー別(一戸建て、集合住宅、SOHO、企業、公共施設など)。

* 展開技術別(GPON、XGS-PON、NG-PON2、アクティブイーサネット、WDM-PONなど)。

* 地域別(北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋の主要国・地域)。

さらに、バリューチェーン分析、マクロ経済要因の影響、規制・技術的展望、ポーターのファイブフォース分析、業界エコシステム分析、主要ユースケース、投資分析なども含まれます。

競合環境

市場集中度、戦略的動向、市場シェア分析が行われ、AT&T、Verizon、China Telecom、China Mobile、NTT、SoftBankなどの主要市場参加企業の詳細なプロファイルが提供されます。これには、企業概要、主要セグメント、財務情報、戦略、市場ランク、製品・サービス、最近の動向などが含まれます。

調査方法論

本レポートの調査は、堅牢な一次調査(通信事業者、サプライヤーへのインタビュー)と二次調査(公的データ、企業提出書類、有料情報プラットフォーム)を組み合わせて実施されます。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを融合したモデルに基づき、世帯数、ブロードバンド普及目標、資金提供、加入率、技術移行タイムラインなどを考慮します。データはピアレビュー、独立データベースとの差異テスト、シニアアナリストによる承認を経ており、毎年更新され、主要な市場変動時には中間更新も行われます。Mordor Intelligenceの推定値は、明確なスコープと更新サイクルにより、他の情報源と比較してもバランスが取れ、透明性が高いと評価されます。

市場機会と将来の展望

未開拓の領域や満たされていないニーズの評価を通じて、市場の機会と将来の展望が分析されます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高速ブロードバンド需要の急増

- 4.2.2 政府のギガビット社会目標と補助金

- 4.2.3 スマートホームとIoTの帯域幅爆発

- 4.2.4 エッジクラウドとAIワークロードの集積化ニーズ

- 4.2.5 パッシブ光を優遇する持続可能性の義務

- 4.2.6 マルチギガ対称型サービスの競争優位性

-

4.3 市場の阻害要因

- 4.3.1 高いラストマイル構築CAPEX

- 4.3.2 固定無線アクセス(FWA)による代替の脅威

- 4.3.3 熟練した光ファイバー接続作業員の不足

- 4.3.4 光部品サプライチェーンの変動性

- 4.4 バリューチェーン分析

- 4.5 マクロ経済要因が市場に与える影響

- 4.6 規制または技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 産業エコシステム分析

- 4.9 主要なユースケースとケーススタディ

- 4.10 マクロ経済トレンドの評価

- 4.11 投資分析

5. 市場規模と成長予測(価値)

-

5.1 速度層別

- 5.1.1 50 Mbps未満

- 5.1.2 50-100 Mbps

- 5.1.3 100 Mbps-1 Gbps

- 5.1.4 1-10 Gbps

- 5.1.5 10 Gbps超

-

5.2 アプリケーション別

- 5.2.1 インターネットTV

- 5.2.2 VoIP

- 5.2.3 インタラクティブゲーミング

- 5.2.4 スマートホームアプリケーション

- 5.2.5 クラウド/AR-VRゲーミング

- 5.2.6 リモート教育

- 5.2.7 ブロードバンドVPN

- 5.2.8 仮想プライベートLANサービス

- 5.2.9 テレヘルス

-

5.3 エンドユーザー別

- 5.3.1 一戸建て住宅

- 5.3.2 集合住宅 (MDU)

- 5.3.3 スモールオフィス/ホームオフィス (SOHO)

- 5.3.4 企業およびキャンパス

- 5.3.5 公共および地方自治体の建物

-

5.4 展開技術別

- 5.4.1 GPON

- 5.4.2 XGS-PON

- 5.4.3 NG-PON2

- 5.4.4 アクティブイーサネット (P2P)

- 5.4.5 WDM-PON

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 ヨーロッパのその他の地域

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 イスラエル

- 5.5.4.3 南アフリカ

- 5.5.4.4 中東およびアフリカのその他の地域

- 5.5.5 アジア太平洋

- 5.5.5.1 中国

- 5.5.5.2 インド

- 5.5.5.3 日本

- 5.5.5.4 韓国

- 5.5.5.5 ASEAN

- 5.5.5.6 オーストラリア

- 5.5.5.7 ニュージーランド

- 5.5.5.8 アジア太平洋のその他の地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ATandT Inc

- 6.4.2 Verizon Communications Inc

- 6.4.3 China Telecom Corp

- 6.4.4 China Mobile Ltd

- 6.4.5 Orange S

- 6.4.6 Deutsche Telekom AG

- 6.4.7 NTT Corporation

- 6.4.8 Google Fiber LLC

- 6.4.9 Openreach Ltd

- 6.4.10 Telefonica S

- 6.4.11 SoftBank Corp

- 6.4.12 Ziply Fiber

- 6.4.13 CommScope Holding Co

- 6.4.14 Etisalat by eand

- 6.4.15 CenturyLink (Lumen)

- 6.4.16 Windstream IP Services LLC

- 6.4.17 Vodafone Group Plc

- 6.4.18 Altice USA Inc

- 6.4.19 Turk Telekom

- 6.4.20 TPG Telecom Ltd

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

FTTHとは、Fiber To The Homeの略称であり、光ファイバーを直接、一般家庭や小規模事業所の建物内に引き込むことで、高速かつ安定したインターネット接続を提供するブロードバンド通信方式を指します。従来のADSLやケーブルテレビインターネットが銅線や同軸ケーブルを利用していたのに対し、FTTHは光ファイバーを用いるため、圧倒的な通信速度と低遅延、そして電磁ノイズの影響を受けにくい安定性が特徴です。これにより、大容量データの送受信、高画質動画のストリーミング、オンラインゲーム、クラウドサービスの利用などが快適に行えるようになります。FTTHは、通信事業者の局舎から利用者宅までの「ラストワンマイル」と呼ばれる区間を光ファイバーで直接接続する点が最大のポイントであり、これにより通信品質が飛躍的に向上しました。

FTTHの主な種類としては、大きく分けてP2P(Point-to-Point)方式とPON(Passive Optical Network)方式の二つがあります。P2P方式は、通信事業者の局舎から各利用者宅まで、それぞれ専用の光ファイバーを一本ずつ敷設する方式です。この方式は、各利用者に独立した帯域が確保されるため、非常に高い通信速度と安定性を提供し、トラブルシューティングも比較的容易であるという利点があります。しかし、ファイバーの敷設コストが高く、設備が大規模になりがちであるため、大規模な展開には不向きとされています。一方、PON方式は、一本の光ファイバーを途中で光スプリッターと呼ばれる分岐装置を用いて複数の利用者で共有する方式です。この方式は、P2P方式に比べてファイバーの敷設量や設備コストを大幅に削減できるため、現在、世界中で最も広く採用されているFTTHの主流技術となっています。PON方式には、初期のBPON(Broadband PON)から、現在主流のGPON(Gigabit PON)やEPON(Ethernet PON)、さらに高速化されたXG-PONや10G-EPON、そして将来を見据えたNG-PON2、25G-PON、50G-PONといった様々な規格が存在し、技術の進化とともに提供される通信速度も向上しています。

FTTHの用途は多岐にわたります。最も基本的な用途は、もちろん高速インターネットアクセスです。これにより、ウェブブラウジングやメールの送受信はもちろんのこと、4Kや8Kといった超高精細な動画コンテンツのストリーミング再生、遅延が許されないオンラインゲーム、大容量ファイルのダウンロードやアップロードなどがストレスなく行えます。また、VoIP(Voice over IP)による高品質なインターネット電話や、IPTV(Internet Protocol Television)による多チャンネルのデジタルテレビ放送サービスもFTTHの恩恵を受けています。近年では、テレワークやオンライン学習の普及により、安定した高速通信環境が不可欠となり、FTTHはその基盤として重要な役割を担っています。さらに、スマートホームデバイスやIoT機器の普及に伴い、多数のデバイスが同時にネットワークに接続される環境においても、FTTHの大容量・低遅延な特性が活かされています。クラウドサービスの利用が一般化する中で、データセンターへの高速アクセスもFTTHによって支えられています。

FTTHに関連する技術は多岐にわたります。まず、基盤となるのは光ファイバーそのものの技術です。FTTHでは主にシングルモードファイバーが使用され、光信号の長距離伝送を可能にしています。PON方式においては、WDM(Wavelength Division Multiplexing:波長分割多重)技術が不可欠であり、一本の光ファイバー上で異なる波長の光を用いて上り(アップストリーム)と下り(ダウンストリーム)の信号を同時に伝送することで、効率的な通信を実現しています。データ伝送のプロトコルとしては、イーサネットが広く採用されており、家庭内のネットワーク機器との接続にはWi-Fi 6やWi-Fi 7といった最新の無線LAN技術が利用され、FTTHで引き込まれた高速回線を宅内で最大限に活用しています。また、IPアドレスの枯渇問題に対応するため、IPv6への移行もFTTHの普及とともに進められています。競合技術としては、ケーブルテレビ回線を利用するDOCSIS(Data Over Cable Service Interface Specification)や、無線通信技術である5G FWA(Fixed Wireless Access)などがあり、特に5G FWAは光ファイバーの敷設が困難な地域や、迅速なサービス開始が求められる場面で注目されています。

FTTHの市場背景を見ると、日本は世界に先駆けてFTTHの普及を推進した国の一つです。2000年代初頭から政府のブロードバンド推進政策と通信事業者間の激しい競争により、急速に普及が進みました。当初はADSLが主流でしたが、より高速な通信を求めるニーズが高まるにつれてFTTHへの移行が進み、現在では日本の固定ブロードバンド契約のほとんどがFTTHとなっています。世界的に見ても、高速インターネットへの需要は年々高まっており、特に都市部を中心にFTTHの導入が進んでいます。COVID-19パンデミックによるテレワークやオンライン学習の普及は、家庭における安定した高速通信環境の重要性を再認識させ、FTTHの需要をさらに加速させる要因となりました。一方で、FTTHの普及には、光ファイバーの敷設にかかる初期投資の大きさや、既存のインフラとの競合、地域によるデジタルデバイドの解消といった課題も存在します。しかし、各国政府や通信事業者は、経済成長や社会インフラの強化の観点から、FTTHのさらなる普及と高度化に積極的に取り組んでいます。

FTTHの将来展望は非常に明るいと言えます。技術の進化は止まることなく、現在のギガビット級の速度から、25Gbps、50Gbps、さらには100Gbpsといった超高速通信を実現する次世代PON技術の開発が進められています。これにより、VR(仮想現実)やAR(拡張現実)を駆使した没入型コンテンツ、メタバース、高精細なホログラム通信、遠隔医療、自動運転車のデータ通信など、現在では想像もつかないような新たなサービスやアプリケーションが実現されるでしょう。また、FTTHは単なるインターネット接続手段に留まらず、スマートシティ構想やIoT社会の基盤インフラとして、都市機能の高度化や住民サービスの向上に貢献すると期待されています。エネルギー効率の高いネットワーク構築も重要な課題であり、より少ない電力で大容量のデータを伝送できる技術の開発も進められています。さらに、サイバーセキュリティの脅威が増大する中で、FTTHネットワークの堅牢性と安全性を確保するための技術や運用体制の強化も不可欠です。FTTHは、今後も私たちの生活や社会のデジタル化を支える、最も重要な通信インフラであり続けるでしょう。