耐火性作動油市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

耐火性作動油市場レポートは、流体タイプ(HFAE油中水エマルション、HFAS合成溶液など)、用途産業(鉄鋼・鋳造、鉱業・トンネル掘削など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

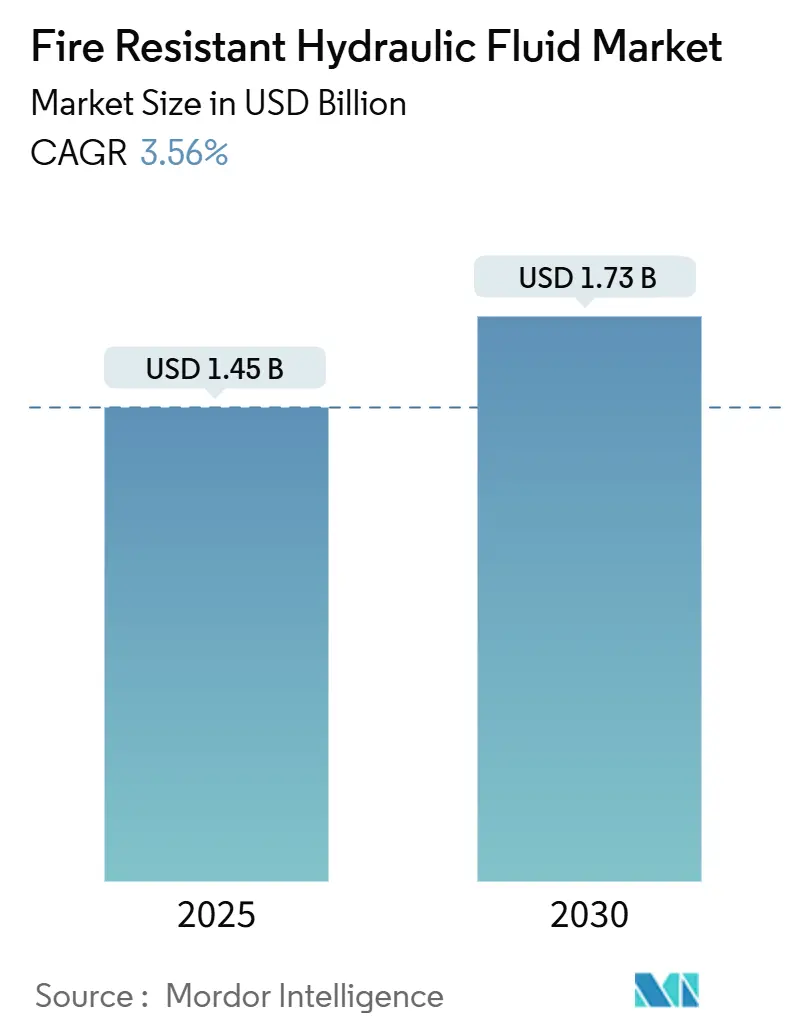

耐火性作動油市場は、2025年に14.5億米ドルと推定され、2030年までに17.3億米ドルに達すると予測されており、予測期間(2025年から2030年)において年平均成長率(CAGR)3.56%で成長する見込みです。この市場は、鉄鋼、鉱業、オフショア資産における防火安全規制の強化、FM承認流体に対する保険インセンティブの増加、重機の継続的な自動化といった要因によって形成されています。実績のある耐火性と長い交換サイクルを両立させるサプライヤーが優位に立ち、リン酸エステル系原料の供給が変動要因となる一方で、水分の混入を許容しない電気油圧システムでは合成エステルが普及しています。競争上の差別化は、価格だけでなく、防火性能、潤滑性、シール適合性のバランスを取る流体化学に焦点を当てています。

主要なレポートのポイント

流体化学別では、HFC水-グリコール溶液が2024年に耐火性作動油市場シェアの30.21%を占めました。HFDU合成/エステル系は2030年までに3.67%のCAGRで成長すると予測されています。用途別では、鉄鋼・鋳造事業が2024年に耐火性作動油市場規模の25.23%を占めました。一方、オフショアの石油・ガス・風力設備は2030年までに4.03%のCAGRで進展すると見込まれています。地域別では、アジア太平洋地域が2024年に33.56%の収益シェアで市場を牽引しました。中東・アフリカ地域は2025年から2030年の間に4.94%のCAGRで拡大すると予測されています。市場集中度は中程度です。

世界の耐火性作動油市場のトレンドと洞察

促進要因

1. 鉄鋼、鉱業、オフショア資産における世界的な防火安全規制の厳格化: 政府と保険会社はより厳格な規則に合意しており、高温プラントでは非耐火性鉱物油が許容できないリスクと見なされています。米国のMSHA 30 CFR 35は地下炭鉱設備を、オフショア事業者は30 CFR 250の油圧安全条項を遵守しています。欧州の労働安全衛生指令も同様の姿勢を示しており、保険会社はFM承認流体を保険適用条件として指定する傾向にあります。この厳格化された枠組みにより、取鍋旋回油圧、ビレットマニピュレーター、ベルトコンベア駆動装置などの補助回路への採用が拡大しています。この要因はCAGRに+1.2%の影響を与え、主にEU、北米、そして世界的に波及し、中期的(2~4年)な影響が見込まれます。

2. 重機の急速な自動化と電動化によるフラッシュポイント要件の引き上げ: サーボ制御シリンダーにおける高出力密度は局所的なホットスポットを生成し、流体のフラッシュポイントを200℃以上に押し上げています。主要OEMが導入する統合型電気油圧パッケージは、可変デューティサイクル全体での粘度安定性を要求します。合成エステルHFDU流体は、水系化学に関連する腐食リスクなしにこれらの閾値を満たし、アジア太平洋地域の自動化プロジェクトでの採用を加速させています。この要因はCAGRに+0.8%の影響を与え、アジア太平洋地域が中心となり、中東・アフリカにも波及し、長期的(4年以上)な影響が見込まれます。

3. 油圧ピッチおよび係留システムを使用する洋上風力発電プラットフォームの拡大: 次世代の15-20 MWタービンは、油圧流体を塩水噴霧、振動、高電圧ケーブルを収容する密閉されたナセルに曝します。北海の事業者はすでにピッチおよびブレーキシステムにリン酸エステルまたは合成エステル流体を指定しており、米国の外大陸棚プロジェクトが拡大するにつれてこの慣行が広がる見込みです。耐火性と耐腐食性を両立できる流体メーカーは、今後の改修サイクルで需要を獲得します。この要因はCAGRに+0.6%の影響を与え、北米とEUが中心ですが、アジア太平洋地域でも成長しており、長期的(4年以上)な影響が見込まれます。

4. 航空宇宙製造における安全性が重要な油圧システムの成長: 航空機OEMは、着陸装置や飛行制御アクチュエーションにSkydrolのようなリン酸エステル流体を引き続き採用しており、-40℃から+205℃の動作範囲を挙げています。商用航空機の電動化は油圧ライン周辺の熱負荷を増加させ、需要をさらに下支えしています。SAE AS1241Dのような航空宇宙規格は、産業仕様にも波及する性能基準を強化しています。この要因はCAGRに+0.4%の影響を与え、北米とEUが中心であり、中期的(2~4年)な影響が見込まれます。

5. FM承認流体に対する保険インセンティブ: 保険会社は、FM承認流体を保険適用条件として指定する傾向を強めています。この要因はCAGRに+0.3%の影響を与え、世界的に短期的(2年以内)な影響が見込まれます。

抑制要因

1. 鉱物油と比較して高額な流体およびシステム改修コスト: プレミアムHFDRおよびHFDU流体は鉱物油の3~5倍の価格で販売されており、変換にはしばしばシール、ホース、塗装システムの交換が必要です。このコスト負担は、利益率の低い小規模な鉄鋼再圧延工場や独立系採石場での採用を遅らせています。この要因はCAGRに-0.7%の影響を与え、世界的に、特に新興経済国で短期的(2年以内)な影響が見込まれます。

2. シールおよびエラストマーの適合性に関する課題によるメンテナンス負担の増加: リン酸エステルはニトリルシールを劣化させるため、フッ素ゴムまたはHNBR系への切り替えが必要ですが、これらが現地で入手できない場合があります。水-グリコール流体は加水分解耐性エラストマーとより頻繁な状態監視を必要とし、限られた技術サポートしか得られない遠隔地の鉱山では事業者の採用を妨げる課題となっています。この要因はCAGRに-0.4%の影響を与え、世界的に中期的(2~4年)な影響が見込まれます。

3. リン酸エステル系原料の供給ボトルネック: リン酸エステル系原料の供給ボトルネックは、市場の成長を抑制する要因の一つです。この要因はCAGRに-0.3%の影響を与え、世界的に、特にアジア太平洋地域の生産者にとって短期的(2年以内)な影響が見込まれます。

セグメント分析

流体化学別:水-グリコールが優勢だが合成油が挑戦

流体化学別では、HFC水-グリコールが2024年に耐火性作動油市場の30.21%を占めました。これは、取鍋や連続鋳造機回路における実績のある蒸気遮断効果と、1,000℃を超える輻射熱に対応するダイカスト機での競争力のある総所有コストによるものです。しかし、HFDU合成油の市場規模は、自動化された精密ラインが水分の混入を避け、より長い交換サイクルを優先するため、3.67%のCAGRで拡大すると予測されています。HFDRリン酸エステルは航空および発電所で確固たるシェアを維持しており、HFBエマルションはせん断安定性の問題からシェアを失いつつあります。研究開発は、エステルの耐火性とバイオベースの含有量を融合させる方向に向かっており、持続可能な化学への将来的な転換を示唆しています。産業バイヤーは、フラッシュポイント、シール寿命、環境フットプリントを考慮して化学物質を選択します。200℃で酸化に耐え、-30℃以下でもポンプ可能なHFDU配合は、サーボ制御の鋳造プレスで牽引力を得ています。逆に、地下鉱山では生分解性義務のためにHFAEエマルションが依然として好まれています。TotalEnergiesによるエステルベースのe-fluidの最近の発売は、モビリティと重機用潤滑油間の相互作用を示しており、顧客基盤の拡大が期待されます。

用途産業別:鉄鋼鋳造がリードし、オフショアが加速

用途産業別では、鉄鋼・鋳造ラインが2024年に耐火性作動油市場シェアの25.23%を占めました。これは、裸火、高温スラグの飛散、高圧油圧スプレーが存在するためです。取鍋の完全な破損は数秒で従来の油を発火させる可能性があるため、製鉄所はビレットマニピュレーター、せん断駆動装置、ロールギャップ制御にHFCまたはリン酸エステルを指定しています。オフショアの石油・ガス・風力設備向け耐火性作動油市場規模は、2030年までに4.03%のCAGRで成長すると予測されています。浮体式風力発電の係留装置、海底BOPスタック、ジャッキアップ脚アクチュエーターなど、密閉された高エネルギー着火源が存在するため、鉱物油は使用が禁止されています。鉱業・トンネル掘削機はMSHA規制に支えられ、健全な需要を維持しています。航空宇宙工場は、高温複合材オートクレーブの近くで稼働する組立治具にプレミアムHFDR流体を引き続き指定しています。建設機械の採用は中程度ですが、OEMがコンパクトな筐体内で動作温度を上昇させる電動ドライブトレインを採用するにつれて加速する可能性があります。

地域分析

アジア太平洋地域は、2024年に33.56%の収益シェアで耐火性作動油市場を牽引しました。これは、中国の鉄鋼生産、インドの石炭・鉄鉱石の拡大、日本の高速自動化ラインに支えられています。地域内の製鉄所は、一連の飛散火災事故による保険料引き上げを受けて、連続鋳造油圧システムをHFC流体に改修する動きを加速させており、現地でのブレンド能力がリードタイムを短縮しています。インドの鉱業コード改定により、2026年からはすべての地下炭鉱ローダーで耐火性流体が義務付けられ、対象市場が拡大しています。日本のロボット統合業者は、精密プレスを駆動するサーボシリンダーにHFDU合成油を選択する傾向を強めています。

中東・アフリカ地域は、2030年までに最速の4.94%のCAGRを記録すると予測されています。アラビア湾のリグ事業者は、ブローアウト防止装置にリン酸エステルを指定しており、北アフリカの風力発電所はピッチ制御に海洋グレードの合成油を要求しています。南アフリカのプラチナ鉱山では、厳格な保険会社の監査を受けて、ケージホイストでの鉱物油の使用を段階的に廃止しています。現地のブレンド業者は添加剤サプライヤーと提携し、50℃を超える周囲温度に対応する流体を調整しており、これにより物流上のボトルネックが解消されています。

北米とヨーロッパは安定していますが、機会が豊富です。北米では、メキシコ湾のリグや、閉ループ電気油圧駆動装置にアップグレードする中西部のミニミルで交換需要が見られます。欧州連合の「Fit for 55」パッケージは、環境管理と労働者の安全を両立させ、低毒性合成油への移行を促進しています。ラテンアメリカの採用は中程度ですが、ブラジルの統合鉄鋼複合施設は、資金調達が保険インセンティブと一致すれば、将来的な転換を示唆しています。

競争環境

耐火性作動油市場は、中程度の断片化状態にあります。ExxonMobil、Shell、TotalEnergiesは、統合された基油バリューチェーンを活用してコスト優位性を確保しています。一方、ICLやPanolinのような地域スペシャリストは、リン酸エステルや生分解性合成油のニッチ市場を占めています。単一のサプライヤーが収益の10%台半ばを超えることはなく、価格規律を維持しつつも、イノベーション競争を激化させています。

戦略的な動きは、生産能力の増強とポートフォリオのアップグレードに集中しています。ExxonMobilは2025年にベイタウンでメタロセンPAOの生産量を倍増させ、アジア太平洋地域向けのHFDU配合に供給しています。BASFは、将来の炭素税を見越して、持続可能性の主張と防火性能を結びつけるためにバイオエステルR&Dを加速させました。Chevron Oroniteは、地域ブレンド業者への安定供給を確保するため、寧波で添加剤パッケージを拡大しました。M&A活動は、独自のエステル化学を持つ特殊配合業者を中心に展開されており、基油のコモディティ化に対するマージン保護の道と見なされています。

顧客の定着は技術サービスにかかっています。サービス中の流体分析、状態ベースの補充の最適化、メンテナンスチームのトレーニングを行うベンダーは、複数年供給契約を確保しています。デジタル流体監視プラットフォームは、特にサンプル物流が高コストとなる遠隔地のオフショア資産において、差別化要因として浮上しています。

主要プレイヤー

この市場の主要プレイヤーには、BASF、Exxon Mobil Corporation、FUCHS、Quaker Chemical Corporation、Shell plcなどが含まれます。

最近の業界動向

* 2025年7月: Greenwood Aerospaceは、航空機、ミサイル、産業システムにおける安全性を高めるために設計された合成耐火性作動油であるCastrol Brayco Micronic 882を発表しました。MIL-PRF-83282Dに準拠したこの赤色流体は、優れた熱安定性、224℃の引火点、低い火炎伝播性を提供し、油圧火災のリスクを低減します。

* 2025年1月: TotalEnergies Lubricantsは、ドイツのメーカーFluid Competenceから耐火性作動油製品ラインを買収しました。この買収は、TotalEnergiesの持続可能性目標と合致しており、低揮発性有機化合物(VOC)排出量と鉄鋼、鉱業、トンネル掘削における安全性が重要な用途向けの高性能を備えた鉱物油フリー流体でポートフォリオを拡大します。

本レポートは、「グローバル難燃性作動油市場」に関する詳細な分析を提供しております。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望を網羅した内容となっております。

市場は、2025年には14.5億米ドルの規模に達すると予測されており、2030年までには年平均成長率(CAGR)3.56%で成長し、17.3億米ドルに達すると見込まれております。

市場の成長を牽引する主な要因は、以下の点が挙げられます。

* 鉄鋼、鉱業、オフショア資産における世界的な防火安全規制の強化。

* 重機における急速な自動化と電化の進展による引火点要件の上昇。

* 油圧ピッチおよび係留システムを使用する洋上風力発電プラットフォームの拡大。

* 航空宇宙製造における安全性が重視される油圧システムの成長。

* 高リスクプラントにおけるFM承認の防火安全流体に対する保険インセンティブの増加。

一方で、市場の成長を阻害する要因も存在しております。

* 鉱物油と比較して、流体およびシステム改修にかかる高コスト。

* シールおよびエラストマーの適合性に関する制約がメンテナンス負担を増加させる点。

* リン酸エステル系原材料の供給ボトルネック。

流体タイプ別に見ますと、HFC水-グリコール製品が2024年に30.21%のシェアを占め、最大の割合を占めております。その他の主要な流体タイプには、HFAE油中水エマルション、HFAS合成溶液、HFB水中油エマルション、HFDRリン酸エステル、HFDU合成/エステル、およびPAG、シリコーン、イオン液体などのその他のニッチな化学物質が含まれます。

用途産業別では、鉄鋼および鋳造業が2024年の収益の25.23%を占め、最大のセクターとなっております。その他には、鉱業およびトンネル掘削、航空宇宙製造、発電(火力、原子力、水力)、洋上石油・ガス・風力、建設および重機、自動車および金属プレス工場、その他の産業(食品、ダイカスト、海洋)が含まれます。

地域別分析では、アジア太平洋(中国、インド、日本、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(サウジアラビア、UAE、南アフリカなど)が対象となっております。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が詳細に記述されております。主要企業としては、Afton Chemical、BASF、Castrol Limited、CLARIANT、Exxon Mobil Corporation、FUCHS、Houghton International、ICL、Idemitsu Kosan、LANXESS、Panolin AG、Quaker Chemical Corporation、Shell plc、Sinopec Lubricants、Solvay、TotalEnergiesなど、多数のグローバルプレイヤーのプロファイルが含まれております。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが盛り込まれております。

本レポートはまた、市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価についても言及しております。

(2025年8月19日更新)これらの詳細な分析を通じて、読者は市場の全体像を把握し、戦略的な意思決定を行うための強固な基盤を得ることができます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 鉄鋼、鉱業、オフショア資産における世界的な防火規制の強化

- 4.2.2 重機移動設備の急速な自動化と電化により、引火点要件が上昇

- 4.2.3 油圧ピッチおよび係留システムを使用した洋上風力発電プラットフォームの拡大

- 4.2.4 航空および宇宙製造における安全上重要な油圧システムの成長

- 4.2.5 高リスク工場におけるFM承認の防火液に対する保険インセンティブの増加

-

4.3 市場の阻害要因

- 4.3.1 鉱物油と比較して高い流体およびシステム改修コスト

- 4.3.2 シールおよびエラストマーの適合性制限によるメンテナンス負担の増加

- 4.3.3 リン酸エステル原料の供給ボトルネック

- 4.4 バリューチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 流体タイプ別

- 5.1.1 HFAE 水中油型エマルション

- 5.1.2 HFAS 合成溶液

- 5.1.3 HFB 油中水型エマルション

- 5.1.4 HFC 水-グリコール溶液

- 5.1.5 HFDR リン酸エステル

- 5.1.6 HFDU 合成/エステル

- 5.1.7 その他のニッチな化学物質 (PAG、シリコーン、イオン液体)

-

5.2 用途産業別

- 5.2.1 鉄鋼および鋳造

- 5.2.2 鉱業およびトンネル掘削

- 5.2.3 航空宇宙製造

- 5.2.4 発電 (火力、原子力、水力)

- 5.2.5 海洋石油、ガス、風力

- 5.2.6 建設および重機

- 5.2.7 自動車および金属プレス工場

- 5.2.8 その他の産業 (食品、ダイカスト、海洋)

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 南アフリカ

- 5.3.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ ランキング分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.4.1 Afton Chemical

- 6.4.2 BASF

- 6.4.3 Castrol Limited

- 6.4.4 CLARIANT

- 6.4.5 Exxon Mobil Corporation

- 6.4.6 FUCHS

- 6.4.7 Greenwood Aerospace

- 6.4.8 Houghton International

- 6.4.9 ICL

- 6.4.10 Idemitsu Kosan

- 6.4.11 Kawasaki KGR

- 6.4.12 LANXESS

- 6.4.13 Panolin AG

- 6.4.14 Quaker Chemical Corporation

- 6.4.15 Shell plc

- 6.4.16 Sinopec Lubricants

- 6.4.17 Solvay

- 6.4.18 TotalEnergies

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

耐火性作動油は、通常の鉱物油系作動油が持つ引火性や燃焼性による火災リスクを低減するために開発された特殊な作動油でございます。高温・高圧環境下や火気の近くで使用される油圧システムにおいて、万が一の漏洩や噴霧が発生した場合でも、引火・着火しにくく、火災の発生を抑制し、あるいは発生しても自己消火性によって延焼を防ぐことを目的としております。これにより、作業員の安全確保、設備や周辺環境の保護、そして生産活動の継続に大きく貢献いたします。特に、製鉄所、ダイカスト工場、発電所など、火災リスクが高い産業分野において、その重要性は計り知れません。

耐火性作動油は、その組成と耐火性のメカニズムによっていくつかの種類に分類されます。国際規格ISO 6743-4(JIS K 2213)では、主に水系と合成系に大別され、それぞれHFA、HFB、HFC、HFDという記号で示されます。

まず、水系作動油には以下の種類がございます。

HFA型は、水-油エマルション型であり、油分が5%未満と非常に少ないため、最も優れた耐火性を示します。しかし、潤滑性や防錆性が低く、ポンプやバルブの摩耗が懸念されるため、高圧・高負荷のシステムには不向きな場合が多いです。主に、水圧プレスや一部の鉱山機械などで使用されます。

HFB型は、油-水エマルション型で、油分が40%以上含まれます。HFA型よりも潤滑性や防錆性に優れますが、耐火性はHFA型に劣ります。現在ではあまり一般的ではございません。

HFC型は、水-グリコール型であり、水が35%から50%程度含まれています。水が蒸発することで冷却効果を発揮し、優れた耐火性を示します。また、潤滑性、防錆性、低温流動性のバランスが良く、最も広く普及している耐火性作動油でございます。製鉄所、ダイカストマシン、溶接ロボットなど、多くの産業機械で採用されております。ただし、水分の蒸発による濃度変化や、微生物の繁殖に注意が必要で、定期的な水分管理と添加剤の補充が求められます。

次に、合成系作動油であるHFD型は、水を含まないタイプで、さらにいくつかのサブタイプに分かれます。

HFD-R型は、リン酸エステル系作動油で、非常に優れた耐火性と潤滑性を持ちます。高温安定性にも優れるため、発電所のタービン制御油や航空機の油圧システムなど、極めて高い安全性が求められる用途で利用されます。しかし、高価であること、加水分解によって酸を生成し、油圧システムを腐食させる可能性があること、特定のシール材(ブチルゴムなど)との適合性が低いこと、そして一部の製品には毒性や環境負荷が懸念されるといった課題もございます。

HFD-S型は、塩素化炭化水素系作動油ですが、環境規制の強化により、現在ではほとんど使用されておりません。

HFD-T型は、ポリフェニルエーテル系作動油で、極めて高い熱安定性と耐放射線性を持ちますが、非常に高価であり、特殊な用途に限られます。

HFD-U型は、ポリオールエステル系や合成エステル系など、上記以外の合成系作動油を指します。近年では、生分解性や低毒性といった環境性能に優れた製品の開発が進んでおり、環境負荷低減の観点から注目を集めております。HFD-R型に比べて耐火性はやや劣るものの、優れた潤滑性と幅広いシール材適合性を持つ製品が増えております。

耐火性作動油の主な用途は、前述の通り、火災リスクの高い産業機械でございます。具体的には、製鉄所の高炉周辺設備、連続鋳造機、圧延機、ダイカストマシン、溶接ロボット、ガラス製造装置、発電所のタービン制御装置やボイラー制御装置、鉱山機械、航空機、船舶などが挙げられます。これらの分野では、高温の金属や溶融物、火花、高圧蒸気など、引火源となりうる要素が常に存在するため、耐火性作動油の採用は不可欠でございます。

関連技術としては、まず「添加剤技術」が挙げられます。耐火性を損なうことなく、潤滑性、防錆性、消泡性、粘度指数向上、耐酸化性などの性能を向上させるための添加剤開発は、耐火性作動油の進化に欠かせません。次に「シール材技術」も重要です。特にHFD-R型のような合成系作動油は、通常のゴム材を劣化させる可能性があるため、フッ素ゴムやEPDM(エチレンプロピレンゴム)などの専用の耐油性・耐薬品性シール材の選定が不可欠です。また、「ろ過技術」も作動油の寿命とシステムの信頼性を維持するために重要であり、特に水系作動油では、水分管理と微生物の繁殖を抑制するためのろ過・殺菌技術が求められます。「油圧システム設計」においては、耐火性作動油の粘度、密度、熱伝導率などの特性に合わせて、ポンプ、バルブ、配管などの油圧機器を選定し、システム全体の最適化を図る必要があります。さらに、近年では「環境対応技術」として、生分解性や低毒性、リサイクル性の高い作動油の開発が進められております。

市場背景としましては、産業の高度化と安全意識の高まり、そして各国・地域の法規制強化(例:欧州のATEX指令など)を背景に、耐火性作動油の需要は世界的に増加傾向にございます。特に、新興国における産業インフラの整備に伴い、アジア市場での成長が顕著でございます。しかしながら、鉱物油系作動油に比べて高価であること、潤滑性や寿命、シール材適合性、加水分解安定性などで劣る場合があること、水系作動油では水分管理や微生物管理といったメンテナンスの手間がかかることなどが課題として挙げられます。また、HFD-R型のリン酸エステル系作動油における毒性懸念や、環境負荷低減への要求から、生分解性や低毒性の製品へのシフトが進んでおります。

将来展望としましては、耐火性作動油はさらなる高性能化と環境対応が求められるでしょう。耐火性を維持しつつ、潤滑性、寿命、省エネルギー性能の向上は引き続き重要な開発テーマとなります。特に、HFD-U型に代表される生分解性、低毒性、非危険物化された作動油の開発が加速し、より幅広い産業分野での採用が期待されます。また、IoTやAI技術との融合により、作動油の状態監視(劣化診断、水分量、異物混入など)がリアルタイムで行われ、予知保全や最適な交換時期の提案が可能になることで、メンテナンスコストの削減とシステムの稼働率向上に貢献するでしょう。新素材開発も進み、より優れた耐火性、耐久性、環境適合性を持つ基油や添加剤が登場することで、現在の課題を克服した次世代の耐火性作動油が生まれる可能性もございます。製造技術の革新によるコストダウンも、市場拡大の鍵となるでしょう。国際的な安全基準や環境基準への対応も、製品開発の重要な指針であり続けると考えられます。このように、耐火性作動油は、産業の安全性と持続可能性を支える上で、今後も進化を続ける不可欠な存在でございます。