エチルベンゼン市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

エチルベンゼン市場レポートは、業界を用途(スチレン、ガソリン、ジエチルベンゼン、天然ガス、塗料、アスファルト、ナフサ)、エンドユーザー産業(包装、エレクトロニクス、建設、農業、自動車、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)に分類しています。履歴データと市場予測が含まれています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

# エチルベンゼン市場分析:市場概要

本レポートは、エチルベンゼン市場の規模、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。市場は、用途(スチレン、ガソリン、ジエチルベンゼン、天然ガス、塗料、アスファルトおよびナフサ)、最終用途産業(包装、エレクトロニクス、建設、農業、自動車、その他の最終用途産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。過去のデータと市場予測が含まれています。

市場概要(主要データ)

* 調査期間: 2019年~2030年

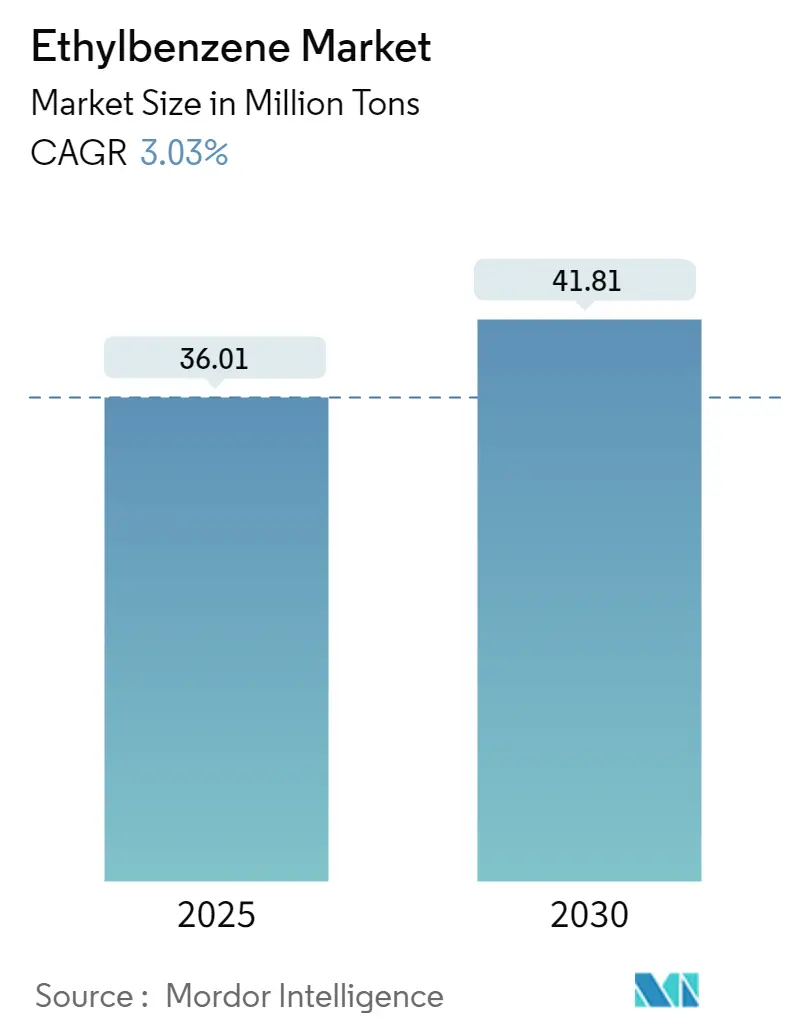

* 市場規模(2025年): 3,601万トン

* 市場規模(2030年): 4,181万トン

* 成長率(2025年~2030年): 年平均成長率(CAGR)3.03%

* 最も成長の速い市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

* 主要企業: INEOS、Royal Dutch Shell、China Petrochemical Corporation (Sinopec)、LyondellBasell Industries、TotalEnergiesなどが挙げられます。

エチルベンゼン市場の規模とシェア

エチルベンゼン市場は、2025年には3,601万トンと推定され、2030年には4,181万トンに達し、予測期間中(2025年~2030年)に年平均成長率3.03%で成長すると予測されています。

この市場の成長は、複数の要因によって推進されています。特に、アジア太平洋地域のエレクトロニクス製造業は重要な需要ドライバーとなっており、世界の電子機器市場は4.6兆ユーロに達すると予測されています。また、持続可能な生産方法への注力と先進的な製造技術の導入により、運用効率が向上し、環境負荷が低減されています。

世界的な大規模インフラ開発も、建設資材や関連製品におけるエチルベンゼンの需要を創出しています。サウジアラビアの5,000億米ドル規模の「ネオム」プロジェクトをはじめ、新興経済国におけるインフラ整備は市場成長を牽引しています。特に新興経済国では、急速な都市化とインフラ近代化プロジェクトが、建材、塗料、断熱材などのエチルベンゼンベース製品に対する持続的な需要を生み出しています。

包装産業も著しい成長を遂げており、特に中国では包装部門が年平均成長率6.8%で拡大すると予測されています。これは、消費者の嗜好の変化、Eコマースの台頭、持続可能な包装ソリューションへの需要増加に起因しています。高性能で環境に優しいエチルベンゼンベースの製品が求められています。

サプライチェーンの最適化と生産効率の向上も、業界関係者にとって重要な焦点です。メーカーは、生産性向上、品質管理、資源最適化、原材料の追跡・管理のために、先進技術と自動化システムを導入しています。これらの進展は、市場の進化する需要と規制要件に対応するため、新用途の開発と既存製品の改良に焦点を当てた研究開発への投資増加を伴います。

世界のエチルベンゼン市場のトレンドと洞察

スチレン需要の急速な増加

エチルベンゼンの主要な用途であるスチレンの需要増加は、市場成長の基本的な推進力であり続けています。スチレンは、アクリロニトリル・ブタジエン・スチレン(ABS)、ポリスチレン、スチレン・ブタジエンエラストマーおよびラテックス、スチレン・アクリロニトリル樹脂(SAN)、不飽和ポリエステルなど、いくつかの工業用ポリマーの重要な前駆体です。これらのスチレンベース製品は、包装、エレクトロニクス、農業、石油化学、建設など、様々な産業で幅広く利用されています。

特に包装産業は大幅な成長を示しており、インドの包装材料輸出は2018-19年の8億4,400万米ドルから2021-22年には11億1,900万米ドルに増加しました。これは、使い捨て製品や低コストの消費財に広く使用されるポリスチレンなどのスチレンベースの包装材料に対する強い需要を示しています。

スチレンポリマーの国際貿易動向も堅調な需要を裏付けており、主要経済国が国際市場に積極的に参加しています特にアジア太平洋地域では、急速な工業化と都市化がスチレンベース製品の消費を促進しており、この地域の国々が主要な輸入国および輸出国として台頭しています。この堅調な需要は、エチルベンゼン市場の成長を支える重要な要因となっています。

建設産業の成長

建設産業は、エチルベンゼン市場のもう一つの重要な推進力です。スチレンベースの製品は、断熱材、配管、屋根材、接着剤など、建設分野で広く使用されています。特に、発泡ポリスチレン(EPS)や押出ポリスチレン(XPS)は、その優れた断熱特性により、エネルギー効率の高い建築物の需要増加に伴い、建設部門での採用が拡大しています。世界的な都市化の進展とインフラ整備への投資増加は、建設活動を活発化させ、結果としてスチレンおよびエチルベンゼンの需要を押し上げています。

自動車産業からの需要

自動車産業もまた、エチルベンゼン市場の成長に貢献しています。スチレンベースのポリマー、特にABS樹脂は、その軽量性、耐久性、加工の容易さから、自動車の内外装部品、ダッシュボード、バンパーなどに広く利用されています。燃費効率の向上と車両の軽量化を目指す自動車メーカーの取り組みは、これらの高性能プラスチックの需要を促進しています。電気自動車(EV)の普及も、バッテリーパックやその他の部品に軽量素材が求められるため、スチレンベースポリマーの新たな需要源となっています。

電子機器産業の拡大

エレクトロニクス産業の急速な拡大も、エチルベンゼン市場にプラスの影響を与えています。スチレンベースの樹脂は、テレビ、コンピューター、スマートフォンなどの電子機器のハウジング、コネクタ、回路基板などに使用されています。特に、アクリロニトリル・ブタジエン・スチレン(ABS)は、その優れた耐衝撃性と美しい外観から、家電製品やIT機器の筐体材料として広く採用されています。デジタル化の進展と消費者の電子機器への依存度が高まるにつれて、この分野からの需要は今後も増加すると予想されます。

新興経済国における工業化と都市化

インド、中国、東南アジア諸国などの新興経済国における急速な工業化と都市化は、エチルベンゼン市場の成長を牽引する主要な要因です。これらの地域では、中間層の拡大と可処分所得の増加に伴い、包装材料、建設資材、自動車、電子機器などの消費財に対する需要が飛躍的に増加しています。これにより、スチレンベース製品の生産が活発化し、エチルベンゼンの需要が拡大しています。政府によるインフラ投資の増加や製造業の発展も、市場の成長を後押ししています。

エチルベンゼン市場の課題と機会

原材料価格の変動

エチルベンゼンの生産コストは、主要な原材料であるベンゼンとエチレンの価格変動に大きく影響されます。これらの原材料は原油価格に連動する傾向があり、地政学的要因や供給制約によって価格が不安定になることがあります。原材料価格の急激な上昇は、生産者の利益率を圧迫し、市場の安定性に影響を与える可能性があります。しかし、バイオベースのエチレンやベンゼンの開発、またはより効率的な生産プロセスの導入は、これらの課題を緩和する機会を提供します。

環境規制と持続可能性への圧力

世界的に環境意識が高まり、プラスチック廃棄物や化学物質排出に関する規制が強化されています。スチレンおよびポリスチレンの生産と廃棄は、環境への影響が懸念されることがあります。これにより、リサイクル可能なスチレンベース製品の開発、バイオプラスチックへの移行、またはより環境に優しい生産技術への投資が求められています。これらの規制は、エチルベンゼン市場に新たな課題をもたらす一方で、持続可能なソリューションを開発する企業にとっては新たなビジネス機会を創出します。

技術革新と生産効率の向上

エチルベンゼン生産における技術革新は、市場の成長と競争力を高める上で重要な役割を果たします。より効率的な触媒の開発、エネルギー消費の削減、および生産プロセスの最適化は、生産コストを低減し、製品の品質を向上させることができます。例えば、ゼオライト触媒を用いたエチルベンゼン製造プロセスは、従来の触媒に比べて選択性が高く、エネルギー効率に優れています。これらの技術進歩は、市場の競争環境を変化させ、新たな投資機会を生み出す可能性があります。

競争環境と市場統合

エチルベンゼン市場は、少数の大手企業が支配する統合された構造を持っています。これらの企業は、生産能力の拡大、M&A、および研究開発への投資を通じて市場シェアを維持・拡大しようとしています。新規参入者にとっては、大規模な初期投資と既存企業との競争が障壁となる可能性があります。しかし、特定のニッチ市場や特殊用途向けのスチレンベース製品に焦点を当てることで、中小企業にも成長の機会が存在します。

結論

世界のエチルベンゼン市場は、スチレン需要の継続的な増加に牽引され、今後も堅調な成長が見込まれます。包装、建設、自動車、電子機器産業からの需要拡大、特に新興経済国における工業化と都市化が、この成長の主要な推進力となるでしょう。一方で、原材料価格の変動や環境規制といった課題も存在しますが、技術革新と持続可能性への取り組みが新たな機会を創出します。市場参加者は、これらのトレンドと課題を理解し、戦略的な投資とイノベーションを通じて、変化する市場環境に適応していく必要があります。

エチルベンゼン市場に関する本レポートは、その概要、市場動向、セグメンテーション、競争環境、および将来の展望を詳細に分析しています。

1. エチルベンゼンの概要と市場範囲

エチルベンゼンは、ガソリンに似た臭いを持つ透明で引火性の液体です。主にエチレンとベンゼンの触媒反応によって商業的に製造されます。その用途はほぼ排他的にスチレンモノマーの原料としてであり、建設、包装、電子機器産業で主要な役割を担っています。

本レポートでは、エチルベンゼン市場を用途別、最終用途産業別、および地域別にセグメント化して分析しています。市場規模と予測は、主要地域にわたる16カ国を対象に、量(キロトン)に基づいて行われています。

2. 市場の推進要因と抑制要因

市場の成長を促進する主な要因としては、スチレンに対する需要の増加が挙げられます。スチレンは、アクリロニトリル-ブタジエン-スチレン(ABS)やスチレン-アクリロニトリル(SAN)樹脂、スチレン-ブタジエンエラストマーおよびラテックス、不飽和ポリエステル樹脂など、多岐にわたる製品の製造に不可欠です。また、天然ガスの回収におけるエチルベンゼンの利用拡大も、市場を牽引する重要な要因となっています。

一方で、エチルベンゼンの使用に関する厳しい規制が市場の成長を抑制する要因として挙げられています。

3. 市場セグメンテーションの詳細

* 用途別: スチレン(アクリロニトリル-ブタジエン-スチレン、スチレン-アクリロニトリル樹脂、スチレン-ブタジエンエラストマーおよびラテックス、不飽和ポリエステル樹脂を含む)、ガソリン、ジエチルベンゼン、天然ガス、塗料、アスファルト、ナフサに分類されます。

* 最終用途産業別: 包装、電子機器、建設、農業、自動車、その他の最終用途産業に分けられます。

* 地域別: アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランス、ロシアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要地域およびその主要国を網羅しています。

4. 競争環境と主要企業

競争環境の分析には、合併・買収、合弁事業、提携、契約、市場シェア分析、主要企業が採用する戦略が含まれています。市場で事業を展開する主要企業には、LyondellBasell Industries Holdings B.V.、INEOS、Honeywell International Inc、Chevron Phillips Chemical Company LLC、Dowなどが挙げられます。

5. 市場規模と予測

エチルベンゼン市場は、2024年には3492万トンと推定されています。2025年には3601万トンに達し、2025年から2030年までの予測期間において年平均成長率(CAGR)3.03%で成長し、2030年には4181万トンに達すると予測されています。

地域別では、アジア太平洋地域が予測期間中に最も高いCAGRで成長すると見込まれており、2025年にはエチルベンゼン市場で最大の市場シェアを占めることが予想されています。

6. 市場機会と将来のトレンド

将来のトレンドとしては、溶剤や試薬としての用途が拡大していることが挙げられ、これが新たな市場機会を生み出す可能性があります。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

-

4.1 推進要因

- 4.1.1 スチレン需要の増加

- 4.1.2 天然ガス回収における使用の増加

-

4.2 阻害要因

- 4.2.1 エチルベンゼンの使用に関する厳格な規制

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

-

4.5 技術概要

- 4.5.1 生産プロセス

- 4.6 貿易分析

- 4.7 物価指数

- 4.8 規制政策分析

5. 市場セグメンテーション(数量ベースの市場規模)

-

5.1 用途

- 5.1.1 スチレン

- 5.1.1.1 アクリロニトリル・ブタジエン・スチレン

- 5.1.1.2 スチレン・アクリロニトリル樹脂

- 5.1.1.3 スチレン・ブタジエンエラストマーおよびラテックス

- 5.1.1.4 不飽和ポリエステル樹脂

- 5.1.2 ガソリン

- 5.1.3 ジエチルベンゼン

- 5.1.4 天然ガス

- 5.1.5 塗料

- 5.1.6 アスファルトおよびナフサ

-

5.2 エンドユーザー産業

- 5.2.1 包装

- 5.2.2 エレクトロニクス

- 5.2.3 建設

- 5.2.4 農業

- 5.2.5 自動車

- 5.2.6 その他のエンドユーザー産業

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 欧州

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 ロシア

- 5.3.3.6 その他の欧州地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要プレーヤーが採用した戦略

-

6.4 企業プロファイル

- 6.4.1 カーボン・ホールディングス・リミテッド(カイロ)

- 6.4.2 常州道和化学有限公司

- 6.4.3 シェブロン・フィリップス・ケミカル・カンパニーLLC

- 6.4.4 コスマル・カンパニー

- 6.4.5 ダウ

- 6.4.6 広東翁江化学試薬有限公司

- 6.4.7 ハネウェル・インターナショナル・インク

- 6.4.8 イネオス

- 6.4.9 J&Kサイエンティフィック Ltd.

- 6.4.10 ライオンデルバセル・インダストリーズ・ホールディングス B.V.

- 6.4.11 LLC ‘ガスプロム・ネフテヒム・サラバト’

- 6.4.12 PJSC “ニジネカムスクネフテヒム”

- 6.4.13 ロスネフチ

- 6.4.14 上海マイレル化学技術有限公司

- 6.4.15 シブール・ヒンプラム CJSC

- 6.4.16 TCIケミカルズ(インド)Pvt. Ltd.

- 6.4.17 ヴェルサリス S.p.A.

- 6.4.18 ウェストレイク・ケミカル・コーポレーション

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 溶剤および試薬としての用途での使用増加

*** 本調査レポートに関するお問い合わせ ***

エチルベンゼンは、化学式C8H10で表される芳香族炭化水素の一種でございます。ベンゼン環にエチル基(-CH2CH3)が一つ結合した構造を持つ、無色透明で引火性の高い液体であり、特有の芳香を有しております。石油化学産業において極めて重要な中間体として位置づけられており、その主要な用途は、後述するスチレンモノマーの製造にございます。工業的には、主にベンゼンとエチレンを原料として製造されており、その生産プロセスは現代の化学工業の基盤を支える重要な技術の一つでございます。

エチルベンゼン自体には、構造異性体のような「種類」はございませんが、その工業的な用途においては、高純度な製品が求められます。例えば、スチレンモノマー製造用としては、不純物の含有が極めて少ない、特定の品質基準を満たすグレードが使用されます。また、天然には原油中に微量に含まれており、ガソリンの成分としても存在しますが、工業的に生産されるエチルベンゼンは、特定の化学合成を目的とした純粋な化合物として扱われます。

エチルベンゼンの用途は、そのほとんど全てがスチレンモノマー(SM)の製造に向けられております。スチレンモノマーは、ポリスチレン(PS)、スチレン・ブタジエンゴム(SBR)、アクリロニトリル・ブタジエン・スチレン(ABS)樹脂、スチレン・アクリロニトリル(SAN)樹脂、不飽和ポリエステル樹脂など、多岐にわたる高分子材料の原料となるため、エチルベンゼンは現代社会の様々な製品の根幹を支える物質と言えます。これらの高分子材料は、自動車部品、家電製品、包装材、建材、タイヤ、靴底など、私たちの日常生活に不可欠な製品に広く利用されております。スチレンモノマー製造以外の用途としては、ごく少量ですが、特定の溶剤や他の化学品の合成中間体として利用されることもございます。

エチルベンゼンの製造には、主にベンゼンとエチレンを反応させるアルキル化技術が用いられます。この反応は、フリーデル・クラフツ反応の一種であり、初期には塩化アルミニウムなどのルイス酸触媒が液相で用いられておりました。しかし、これらの触媒は腐食性が高く、触媒分離が困難であるという課題がございました。近年では、環境負荷の低減と生産効率の向上を目指し、ゼオライトなどの固体酸触媒を用いた技術が主流となっております。特に、Mobil-Badger EBプロセスやLummus/UOP EBMaxプロセスといった先進的な技術では、高選択性、長寿命、環境に優しい固体触媒が採用され、液相または気相で反応が進行いたします。また、アルキル化反応で副生するポリエチルベンゼン(PEB)をベンゼンと反応させてエチルベンゼンに転化させるトランスアルキル化技術も併用され、全体の収率向上に貢献しております。エチルベンゼンからスチレンモノマーを製造する際には、主に高温での触媒的脱水素反応が用いられます。このプロセスでは、酸化鉄を主成分とする触媒が使用され、水蒸気を共存させることで反応平衡をスチレン生成側にシフトさせ、同時に触媒上のコークス生成を抑制する工夫がなされております。

エチルベンゼンの市場背景は、その主要な誘導体であるスチレンモノマーおよびその下流製品の需要動向に強く連動しております。世界の主要な石油化学企業がエチルベンゼンおよびスチレンモノマーの生産を手掛けており、特にアジア太平洋地域、北米、欧州、中東に生産拠点が集中しております。近年では、中国をはじめとするアジア諸国での経済成長と工業化の進展に伴い、プラスチックやゴム製品の需要が拡大しており、エチルベンゼンの需要も堅調に推移しております。市場規模は年間数千万トン規模に達し、数十億ドル規模の取引が行われております。エチルベンゼンの価格は、原料であるベンゼンとエチレンの価格、原油価格の変動、そしてスチレンモノマーの需給バランスによって大きく左右されます。サプライチェーンは、原油・天然ガスからナフサ分解を経てエチレンとベンゼンが生産され、これらがエチルベンゼン製造の原料となり、さらにスチレンモノマー、そして最終製品へと続く複雑な構造を持っております。

エチルベンゼンの将来展望は、引き続きスチレンモノマーおよびその誘導体の需要拡大に支えられると予測されております。特に、新興国におけるインフラ整備、自動車産業の発展、電子機器の普及などが、プラスチック需要を牽引する主要な要因となるでしょう。一方で、環境問題への意識の高まりから、より持続可能で環境負荷の低い生産技術の開発が求められております。例えば、エネルギー効率の高い触媒の開発、CO2排出量の削減、廃棄物の最小化を目指したグリーンケミストリーの原則に基づいたプロセス改善が進められております。また、スチレン系樹脂のリサイクル技術の進展も、長期的にはバージンエチルベンゼンの需要に影響を与える可能性があります。将来的には、バイオマス由来のエチレンやベンゼンといった非化石燃料由来の原料を用いたエチルベンゼン製造技術の研究開発も進む可能性がございますが、現時点ではコストや技術的な課題が大きく、商業化には時間を要すると考えられております。市場の動向は、地政学的リスク、貿易政策、世界経済の成長率など、様々な外部要因によっても変動する可能性を秘めております。