産業メタバース市場 規模・シェア分析 - 成長動向と予測 (2025年~2030年)

産業メタバース市場は、コンポーネント(ソフトウェア、ハードウェア、サービス)、テクノロジー(拡張現実、仮想現実、複合現実、デジタルツインとシミュレーション、産業用IoTとエッジAI)、エンドユーザー(製造業、自動車、エネルギー・公益事業、ロジスティクス・運輸、ヘルスケア、その他のエンドユーザー)、および地域別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産業用メタバース市場の概要

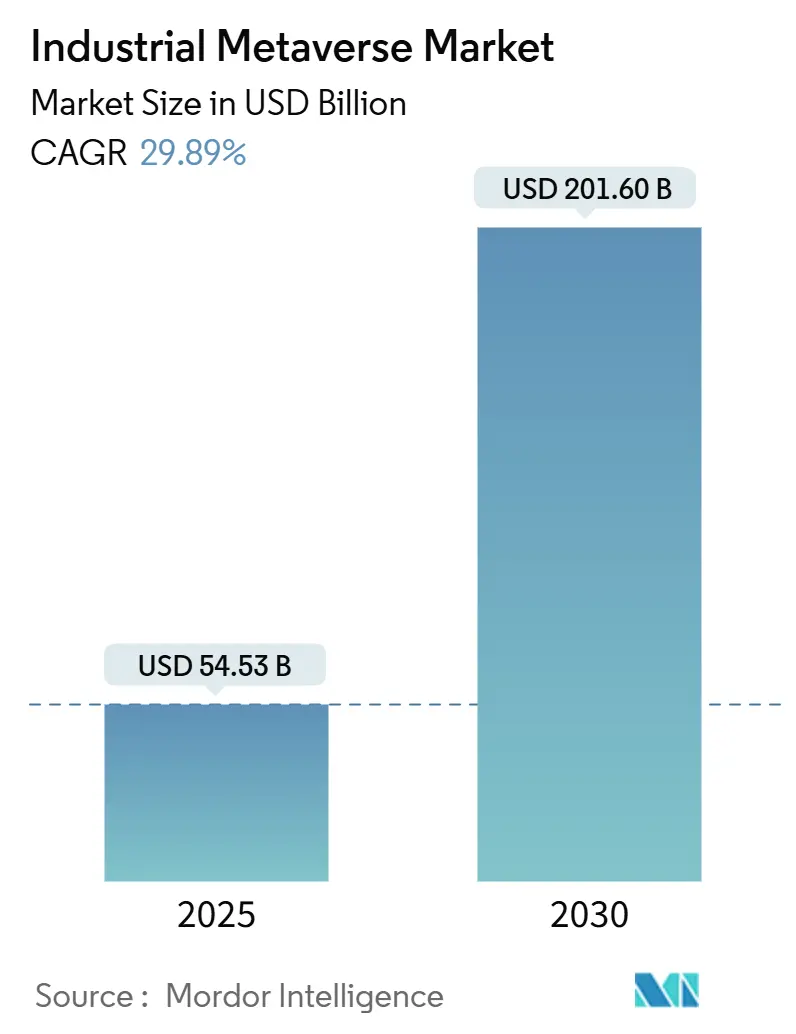

産業用メタバース市場は、2025年には545.3億米ドルと評価され、2030年までに2016億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は29.89%と急速な拡大が見込まれています。この成長は、デジタルツインプラットフォーム、拡張現実(XR)ハードウェア、および産業用IoTネットワークの同期的な構築によって推進されています。これにより、工場、エネルギーグリッド、物流ハブが、永続的でデータ豊富な仮想環境内で運用できるようになります。

初期導入企業は、炭素排出量削減に貢献する仮想コミッショニングの成果を強調しています。例えば、シュナイダーエレクトリックは、製品発売サイクルを短縮しながらCO₂排出量を25%削減したと報告しており、没入型エンジニアリングワークフローの投資対効果を裏付けています。

市場の需要は、労働力のスキルギャップを埋める複合現実トレーニング、ミリ秒単位の低遅延を実現するプライベート5Gの展開、およびリアルタイムシミュレーションワークロードに最適化されたエッジAIチップセットのエコシステム拡大によってさらに高まっています。コンポーネント別では、デジタルツインと物理エンジンがメタバースの機能的な核であるため、ソフトウェアが最大のシェアを維持しています。しかし、企業が統合、サイバーセキュリティ強化、変更管理のために外部の専門知識に依存する傾向があるため、サービスプロバイダーが最も速い成長を遂げています。地理的には、北米が収益面で市場をリードしていますが、韓国のメタバースロードマップなどのアジア太平洋地域の政策インセンティブにより、アジアが最も急成長する地域となっています。

主要な市場動向と洞察

市場を牽引する要因:

1. デジタルツイン主導の予知保全の採用拡大:

ルノーはIoTセンサーとデジタルツインを組み合わせることで、資産の故障を早期に予測し、5億9500万米ドルのコスト削減を実現しました。これは自動車、半導体、化学プラント全体で再現されています。LGイノテックは、基板の反り解析時間を11日から3.6時間に短縮し、仮想レプリカがいかに研究開発サイクルを圧縮するかを示しています。機械学習モデルが現場のライブデータを継続的に取り込むことで、製造業者はテキストベースのメンテナンスから没入型VRベースの安全訓練に切り替えた後、職場の事故が18%減少したと報告しています。OEMは、販売後の「仮想ツインサブスクリプション」をバンドルし、一度限りの設備取引を継続的なデジタル収益源に変えています。

2. 分散型プラントにおける遠隔監視とコラボレーションの必要性:

産業用メタバースのワークスペースにより、エンジニアは遠隔地の施設をリアルタイムで「歩き回る」ことができます。シーメンスとマイクロソフトは、OmniverseとTeamsを連携させ、多分野のチームが大陸を問わず同じデジタル工場に注釈を付けられるようにしています。Verizonのキャンパス全体にわたる5G展開は、エンジニアが高忠実度のホログラムを共有するために必要な10ミリ秒未満の低遅延を提供し、標準的なビデオ通話と比較して問題解決速度を30%向上させています。このリアルタイムの共同プレゼンスは、出張に伴う排出量を削減し、複雑な機械の根本原因分析を加速させます。

3. IIoT、5G、エッジAIの統合によるリアルタイムメタバースワークロードの実現:

プライベート5Gへの支出は2027年までに60億米ドルに達すると予測されており、その60%は決定論的な接続が必須となる工場およびエネルギープロジェクトに割り当てられています。クアルコムとハネウェルは、機械のエッジノードに低電力AIコアを組み込み、振動、熱、音響信号をローカルで処理することで、クラウドへのバックホール遅延を削減し、メタバースの応答ループを高速化しています。テスラのギガファクトリーネットワークは、自律型フォークリフトがライブのデジタルツインマップを参照し、混雑を避けるためにルートを毎秒更新する方法を示しています。

4. 持続可能性を重視した仮想コミッショニングによるCO₂削減と市場投入期間の短縮:

仮想サンドボックスでの生産ラインテストにより、シュナイダーエレクトリックのコミッショニング排出量は25%削減され、初回成功率が向上しました。BASFは、ARで化学プラント全体を設計し、何千ものパラメーターの組み合わせを実行して、鋼材を発注する前に最もエネルギー効率の高い経路を選択しています。マッキンゼーの調査によると、製品のデジタルツインは発売期間を50%短縮し、品質を25%向上させるとされており、これらのメリットは企業のESGスコアカードに組み込まれています。

市場を阻害する要因:

1. メタバースプラットフォーム間の標準と相互運用性の欠如:

産業用メタバース市場には、いまだ共通言語がありません。IEEEのメタバース標準フォーラムとNISTの2025年2月の行動喚起は、資産セマンティクスに関する共通スキーマを求めていますが、競合するベンダーは独自のデータモデルを追求することがよくあります。シーメンスとマイクロソフトは、デジタルツイン定義言語をW3CのThing Descriptionに合わせようとしていますが、一貫した採用がなければ、マルチベンダー展開は依然として煩雑です。ISO/IEC 5927:2024とISO 23247は安全性とフレームワークのガイダンスを提供していますが、完全なスタック標準の実現には数年かかると見られています。

2. XRハードウェアとプライベート5Gインフラストラクチャの高額な設備投資:

シーメンス・ソニーの4,750米ドルのヘッドセットのような第一世代の産業用HMDは、小規模プラントにとって投資収益率の計算を困難にしています。プライベート5Gの導入は、単一の複数拠点企業で900万米ドルを超える可能性があり、多くの中小企業が投資を遅らせる原因となっています。ニュートラルホストアーキテクチャとコンポーネント価格の下落が負担を軽減していますが、予算の制約は産業用メタバース市場にとって最大の短期的な逆風となっています。

セグメント分析

* コンポーネント別:

サービスセグメントは2030年までに37.53%のCAGRを記録する見込みであり、これは没入型環境がサイバーセキュリティ、変更管理、OT-IT統合における多分野の専門知識を必要とすることを経営陣が認識していることを反映しています。CapgeminiのDigital Continuityプレイブックは、戦略、アーキテクチャ、現場展開を一つのサービススタックにまとめ、クライアントの投資回収期間を短縮しています。アクセンチュアとVitesco Technologiesの協業は、実装パートナーが単なる請求時間ではなく、運用指標に結びついたパフォーマンスマイルストーンに基づいて報酬を得る傾向が強まっていることを示しています。

しかし、デジタルツインのカーネル、物理ソルバー、シミュレーションオーケストレーションエンジンがあらゆる展開の基盤を形成するため、ソフトウェアは2024年に産業用メタバース市場シェアの55.28%を占めています。ハードウェア需要は、企業が高度なXRディスプレイ、フォトグラメトリーリグ、リアルタイムモデル更新を保護・同期するエッジAIゲートウェイを注文するにつれて着実に増加しています。これらの支出パターンは、産業用メタバース市場規模の拡大が、サービスが最も速く成長する一方でソフトウェアがマージンリーダーシップを維持するバランスの取れたバリューチェーンにかかっていることを裏付けています。

* テクノロジー別:

デジタルツインとシミュレーションツールは、2024年に産業用メタバース市場規模の28.43%を占め、企業が仮想レプリカを現代の運用に不可欠なものとして広く受け入れていることを示しています。しかし、複合現実(Mixed Reality)は39.82%のCAGRで先行しており、HoloLens 2や専用ヘッドセットが物理資産にライブテレメトリーをオーバーレイすることで、技術者がハンズフリーで故障を修正できるようになっています。シーメンス・ソニーのエンジニアリングされた光学系は、8時間シフト中の目の疲労を軽減し、工場現場での規模拡大の前提条件となっています。

拡張現実はインラインガイダンスのギャップを埋め、仮想現実は閉鎖空間や高温環境での安全訓練に優れています。これらを補完するものとして、クアルコムのエッジAI推論チップは、デバイス上でビジョンとLidarフィードを圧縮し、ノイズの多いRF環境内でもフレーム精度の高いオーバーレイを保証します。このマルチテクノロジースタックは、産業用メタバース市場が勝者総取りではなく、MRが勢いを増す一方でデジタルツインが価値のアンカーとなるポートフォリオ戦略であることを示しています。

* エンドユーザー別:

エネルギー・公益事業は35.41%のCAGRで最も速く採用が進んでいます。これは、グリッド事業者が再生可能エネルギー、老朽化した変圧器、サイバー物理的脅威によるボラティリティの増大に直面しているためです。IBMのAI駆動型ツインは、北米の公益事業向けに故障位置特定時間を25%短縮し、保守作業員をより価値の高い作業に解放しました。水素電解槽プロジェクトは、熱負荷を仮想的にモデル化して高価な過剰仕様を回避し、設備投資を5~15%削減しており、経営陣がすべてのグリーンエネルギー予算にデジタルツインへの支出を計上する理由を強調しています。

製造業は、特に自動車分野における確立されたインダストリー4.0プログラムにより、33.93%の収益シェアを維持しています。テスラは、セル組立ツインにライブの機械状態をストリーミングし、タクトタイムを確保しています。ヘルスケア、物流、航空宇宙、化学産業がこれに続き、仮想プロトタイピングや規制遵守シミュレーションを試行しています。これらのパターンは、産業用メタバース産業がクロスバーティカルであるものの、投資の強度が資産の重要性と持続可能性の要件と相関していることを示しています。

地理的分析

北米は、深いクラウド普及率、豊富なエッジAIスタートアップ、ハイパースケールに支えられたエコシステムを背景に、2024年の収益の41.55%を占めています。CHIPS法などのスマート製造機器に対する連邦税制優遇措置は、設備投資をさらに強化しています。この地域は、最も多くのパイロットから生産への移行事例も生み出しており、価値実証研究のベンチマークとなるサブマーケットとなっています。

アジア太平洋地域は、予測期間中に34.88%のCAGRで最も速く成長しています。韓国は、世界のメタバースリーグでトップ5に入るために470万米ドルを投資しており、中国は国内クラウド上に構築された工場デジタルツインに対する税還付を付与する「三年行動計画」を展開しています。LGのスマートファクトリー部門は、2030年までに1億7000万米ドルに達する可能性のある多産業からの受注を獲得しており、広範な民間部門の意欲を示しています。インドのエレクトロニクスクラスターは、NVIDIAと共同でOmniverseベースのツインを開発し、従来の自動化段階を飛び越えようとしています。

競争環境

世界の収益は、統合された大手企業とニッチなイノベーターが混在する形で分散しています。NVIDIAの2025年第4四半期の売上高393億米ドルは、巨大なシーングラフをレンダリングするデータセンターGPUによって牽引されており、より広範なエコシステムがその周りを回るハードウェアの引力を強調しています。シーメンスとマイクロソフトは、クロスライセンスを活用して自動化スタックとクラウドツインを連携させており、UnityとDassault SystèmesはそれぞれゲーミンググレードのレンダリングエンジンとPLM統合に注力しています。

アクセンチュアやCapgeminiのようなコンサルティング会社は、ドメイン知識をターンキー展開に活用し、稼働時間や省エネ指標に結びついた成果ベースの契約を結ぶことがよくあります。スタートアップ企業は競争に新たな刺激を与えています。NVIDIAが支援するMetAIは、生成AIをCADパイプラインに重ね合わせ、数週間ではなく数分で高解像度のデジタルツインを作成します。標準化団体は間接的な競争の場となり、IEEEやISOのスキーマを形成するベンダーは、将来性のあるアーキテクチャを求める購入者の間で支持を得るでしょう。全体的な競争強度は中程度であり、プラットフォームロックイン戦略は、ベンダーニュートラルなAPIを求めるオープンソースコンソーシアムによって相殺されています。

主要企業:

* NVIDIA Corporation

* Microsoft Corporation

* Siemens AG

* Amazon Web Services, Inc.

* IBM Corporation

最近の業界動向:

* 2025年1月: KIONグループはNVIDIAおよびアクセンチュアと提携し、CES 2025でAI駆動型倉庫ツインを発表し、ロボットフリートの交通流と安全性を最適化しました。

* 2024年11月: Rockwell Automationは、自動車およびエネルギープラントにおける高度な仮想コミッショニングのために、NVIDIA Omniverse APIをEmulate3Dに組み込みました。

* 2024年8月: LG InnotekはAnsysと協力し、高忠実度ツインを通じて基板の反り解析時間を11日から3.6時間に短縮しました。

* 2024年7月: Dassault SystèmesとMistral AIは、生成AIを3DEXPERIENCEに統合し、航空宇宙および産業顧客向けの仮想ツイン作成を加速させました。

このレポートは、産業用メタバース市場の詳細な分析を提供しています。

1. 産業用メタバースの定義と調査範囲

産業用メタバースは、デジタルと物理の世界を融合させ、エンジニアリング、製造、フィールドサービスにおける効率を加速させるものです。その目的は、産業環境内でのリアルタイムなコラボレーション、接続性、空間認識に基づいたコンテキストを可能にすることにあります。

本調査では、市場を以下の主要なセグメントに分類し、各セグメントの市場規模と予測を米ドル価値で提供しています。

* コンポーネント別: ソフトウェア、ハードウェア、サービス

* テクノロジー別: 拡張現実(AR)、仮想現実(VR)、複合現実(MR)、デジタルツインとシミュレーション、産業用IoTとエッジAI

* エンドユーザー別: 製造、自動車、エネルギー・公益事業、ロジスティクス・運輸、ヘルスケア、その他

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他)、欧州(英国、ドイツ、フランス、イタリア、スペイン、ロシア、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア・ニュージーランド、その他)、中東・アフリカ(中東、アフリカ)

2. 市場の現状と成長予測

産業用メタバース市場は急速な成長を遂げており、2025年には545.3億米ドルに達し、2030年までには2016億米ドルに達すると予測されています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* デジタルツインを活用した予知保全の採用拡大。

* 分散型プラントにおける遠隔監視とコラボレーションの必要性。

* IIoT、5G、エッジAIの統合によるリアルタイムなメタバースワークロードの実現。

* CO2排出量と市場投入までの時間を削減するための、持続可能性を重視した仮想コミッショニング。

* AIを活用した没入型ワークフォースのスキルアップによる産業界のスキルギャップの縮小。

* OEMによる仮想製品ツインの収益化(新たなアフターマーケット収益源として)。

4. 市場の阻害要因

一方で、市場の成長を妨げる可能性のある課題も存在します。

* メタバースプラットフォーム間の標準と相互運用性の欠如。

* XRハードウェアおよびプライベート5Gインフラストラクチャへの高額な設備投資(CAPEX)。

* セマンティックデジタルツインのハイジャックによるサイバー物理セキュリティリスク。

* 永続的な仮想空間における越境データ主権の不確実性。

5. 主要な成長トレンド

* コンポーネント別: サービス部門が最も高い年平均成長率(CAGR)37.53%を記録すると見込まれています。これは、大規模な導入において外部の専門知識が必要とされるためです。

* テクノロジー別: 複合現実(MR)が39.82%のCAGRで勢いを増しています。MRヘッドセットは物理的な資産にライブデータを重ね合わせることで、メンテナンスやトレーニングの効率を向上させます。

* 地域別: アジア太平洋地域が34.88%のCAGRで最も急速な成長を遂げると予測されています。これは、韓国、中国、インドにおける政府のインセンティブに支えられています。

6. 競争環境

市場には、NVIDIA Corporation、Siemens AG、Microsoft Corporation、PTC Inc.、Dassault Systemes SE、Amazon Web Services (AWS)、IBM Corporation、Meta Platforms Inc.、HTC Corporation、ABB Ltd.、Unity Technologies、Schneider Electric SE、Bosch Rexroth AG、Rockwell Automation Inc.、Autodesk Inc.、GE Digital、Honeywell International Inc.、Qualcomm Technologies Inc.、ANSYS Inc.、Bentley Systems Inc.といった主要な企業が参入しています。本レポートでは、市場集中度、戦略的動向、市場シェア分析、および各企業のプロファイルが詳細に分析されています。

7. 市場機会と将来展望

レポートでは、未開拓の領域や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 デジタルツイン主導の予知保全の採用増加

- 4.2.2 分散型プラントにおける遠隔監視と連携の必要性

- 4.2.3 IIoT、5G、エッジAIの統合によるリアルタイムメタバースワークロードの実現

- 4.2.4 CO2排出量と市場投入までの時間を削減するための持続可能性を重視した仮想コミッショニング

- 4.2.5 没入型AI主導の従業員スキルアップによる産業スキルギャップの縮小

- 4.2.6 OEMによる仮想製品ツインの新たなアフターマーケット収益としての収益化

-

4.3 市場の阻害要因

- 4.3.1 メタバースプラットフォーム間の標準と相互運用性の欠如

- 4.3.2 XRハードウェアとプライベート5Gインフラストラクチャへの高額な設備投資

- 4.3.3 セマンティックデジタルツインのハイジャックによるサイバーフィジカルセキュリティリスク

- 4.3.4 永続的な仮想空間における国境を越えたデータ主権の不確実性

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済トレンドの影響

5. 市場規模と成長予測

-

5.1 コンポーネント別

- 5.1.1 ソフトウェア

- 5.1.2 ハードウェア

- 5.1.3 サービス

-

5.2 テクノロジー別

- 5.2.1 拡張現実 (AR)

- 5.2.2 仮想現実 (VR)

- 5.2.3 複合現実 (MR)

- 5.2.4 デジタルツインとシミュレーション

- 5.2.5 産業用IoTとエッジAI

-

5.3 エンドユーザー別

- 5.3.1 製造業

- 5.3.2 自動車

- 5.3.3 エネルギーおよび公益事業

- 5.3.4 物流および輸送

- 5.3.5 ヘルスケア

- 5.3.6 その他のエンドユーザー

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリアおよびニュージーランド

- 5.4.4.6 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 ケニア

- 5.4.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略、市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 NVIDIA Corporation

- 6.4.2 Siemens AG

- 6.4.3 Microsoft Corporation

- 6.4.4 PTC Inc.

- 6.4.5 Dassault Systemes SE

- 6.4.6 Amazon Web Services (AWS)

- 6.4.7 IBM Corporation

- 6.4.8 Meta Platforms Inc.

- 6.4.9 HTC Corporation

- 6.4.10 ABB Ltd.

- 6.4.11 Unity Technologies

- 6.4.12 Schneider Electric SE

- 6.4.13 Bosch Rexroth AG

- 6.4.14 Rockwell Automation Inc.

- 6.4.15 Autodesk Inc.

- 6.4.16 GE Digital

- 6.4.17 Honeywell International Inc.

- 6.4.18 Qualcomm Technologies Inc.

- 6.4.19 ANSYS Inc.

- 6.4.20 Bentley Systems Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

産業メタバースとは、現実世界の産業活動をデジタル空間上に再現し、シミュレーション、監視、分析、最適化を行うための仮想環境を指します。これは、エンターテインメント目的の一般的なメタバースとは異なり、製造、物流、エネルギー、医療、建設といった多岐にわたる産業分野において、生産性向上、コスト削減、安全性強化、イノベーション創出を目的として活用されます。具体的には、工場や製品、サプライチェーンといった物理的な対象物をデジタルツインとして仮想空間に構築し、IoTデバイスから収集されるリアルタイムデータと連携させることで、現実世界と寸分違わないデジタル上の「もう一つの産業現場」を創り出すものです。これにより、物理的な制約を超えた高度な意思決定や問題解決が可能となります。

産業メタバースには、その活用目的や対象に応じていくつかの種類が見られます。一つは「設計・シミュレーション型」で、製品開発や工場レイアウトの設計段階で仮想空間上で試作や検証を行い、物理的なプロトタイプ作成にかかる時間とコストを大幅に削減します。例えば、新しい生産ラインの導入前に、仮想空間で最適な配置や作業フローをシミュレーションし、ボトルネックを事前に特定するといった活用が挙げられます。次に「運用・監視型」は、稼働中の設備やプラント、サプライチェーン全体をリアルタイムで監視し、異常検知や予知保全、生産計画の最適化を行うものです。センサーデータと連携したデジタルツインが、設備の故障予兆を早期に発見し、ダウンタイムを最小限に抑えることに貢献します。さらに「トレーニング・コラボレーション型」は、危険な作業環境や複雑な機械操作の訓練をVR/AR空間で行うことで、従業員のスキル向上と安全確保を図ります。遠隔地の専門家同士が仮想空間で共同作業を行うことで、地理的な制約を超えた効率的なコラボレーションも実現します。

産業メタバースの用途は非常に広範です。製造業では、デジタルツインを活用したスマートファクトリーの構築により、生産プロセスの最適化、品質管理の向上、予知保全による稼働率最大化が図られます。自動車メーカーでは、仮想空間での車両設計や衝突シミュレーション、生産ラインの仮想試運転が行われています。物流・サプライチェーン分野では、倉庫内の在庫管理や配送ルートの最適化、サプライチェーン全体の可視化とリスク管理に活用され、効率的でレジリエントな物流システムの構築に貢献します。エネルギー分野では、発電所の監視・制御、スマートグリッドの最適化、再生可能エネルギー設備のシミュレーションなどに利用され、安定供給と効率的な運用を支援します。医療分野では、手術シミュレーションによる医師のトレーニング、医療機器の仮想プロトタイピング、病院内の動線最適化などに活用され、医療の質向上と効率化に寄与します。建設業では、BIM(Building Information Modeling)データと連携し、仮想空間での建設プロジェクト管理、安全訓練、完成後の施設管理などに利用されています。

産業メタバースを支える関連技術は多岐にわたります。中核となるのは「デジタルツイン」であり、現実世界の物理的な対象物を仮想空間に忠実に再現する技術です。このデジタルツインにリアルタイムデータを提供するのが「IoT(Internet of Things)」であり、センサーやデバイスを通じて物理世界から情報を収集します。収集された膨大なデータは「AI(人工知能)」や「機械学習」によって分析され、予測、最適化、自動化に活用されます。仮想空間への没入体験や現実世界への情報付加を可能にするのが「VR(仮想現実)」「AR(拡張現実)」「MR(複合現実)」といったXR技術です。これらの技術は、ユーザーが産業メタバースと直感的にインタラクションするためのインターフェースを提供します。また、大容量のデータを高速かつ低遅延で伝送するためには「5G/6G」といった次世代通信技術が不可欠です。データの保存、処理、分析のための基盤としては「クラウドコンピューティング」が利用され、リアルタイム性が求められる処理には「エッジコンピューティング」が活用されます。さらに、データの信頼性やセキュリティを確保するためには「ブロックチェーン」や高度な「サイバーセキュリティ」技術も重要な役割を果たします。

産業メタバースの市場背景には、いくつかの重要な要因があります。まず、世界的な「インダストリー4.0」や「デジタルトランスフォーメーション(DX)」の推進が挙げられます。企業は競争力強化のため、デジタル技術を活用した業務改革を加速させており、その究極の形の一つとして産業メタバースが注目されています。次に、生産性向上とコスト削減への強いニーズがあります。グローバル競争の激化や人手不足といった課題に直面する中で、企業は効率的な生産体制やサプライチェーンの構築を求めています。また、新型コロナウイルス感染症のパンデミックを契機に、リモートワークや遠隔での協業の重要性が再認識され、仮想空間での共同作業やトレーニングの需要が高まりました。さらに、IoT、AI、5G、XRといった基盤技術の成熟と普及が進んだことで、産業メタバースの実現可能性が飛躍的に向上しました。これらの技術が連携することで、より高度で実用的なソリューションが提供できるようになっています。環境問題への意識の高まりも背景にあり、産業メタバースによる最適化は、資源の無駄を削減し、持続可能な社会の実現にも貢献すると期待されています。

将来展望として、産業メタバースは今後、さらに多くの産業分野へと浸透し、その活用範囲を拡大していくと予想されます。技術の進化に伴い、デジタルツインの精度は一層向上し、現実世界と見分けがつかないほどの超高精細なシミュレーションが可能になるでしょう。これにより、より複雑な現象の予測や、微細な調整による最適化が実現します。異なる産業メタバースプラットフォーム間の「相互運用性」も重要な課題であり、標準化が進むことで、企業間のデータ連携やサプライチェーン全体の統合がよりスムーズになることが期待されます。また、AIとの融合はさらに深化し、自律的に問題を解決し、最適な意思決定を行う「自律型産業メタバース」の登場も視野に入っています。これにより、人間の介入なしに工場が自己最適化したり、サプライチェーンが自動でリスクを回避したりする未来が訪れるかもしれません。一方で、膨大なデータの管理やサイバーセキュリティの確保、そして産業メタバースを開発・運用できる専門人材の育成が喫緊の課題となります。しかし、これらの課題を克服することで、産業メタバースは企業の競争力を飛躍的に高め、社会全体の持続的な発展に大きく貢献する基盤技術となるでしょう。