凝固分析装置市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

凝固分析装置市場は、製品(システム/分析装置 {高機能など}、消耗品 {試薬・アッセイなど})、検査タイプ(プロトロンビン時間など)、技術(光学、機械など)、モダリティ(中央検査室プラットフォームなど)、エンドユーザー(病院など)、および地域(北米、欧州など)によってセグメント化されています。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

凝固分析装置市場の概要について、詳細をまとめさせていただきます。

—

凝固分析装置市場:市場規模、成長トレンド、および予測(2025年~2030年)

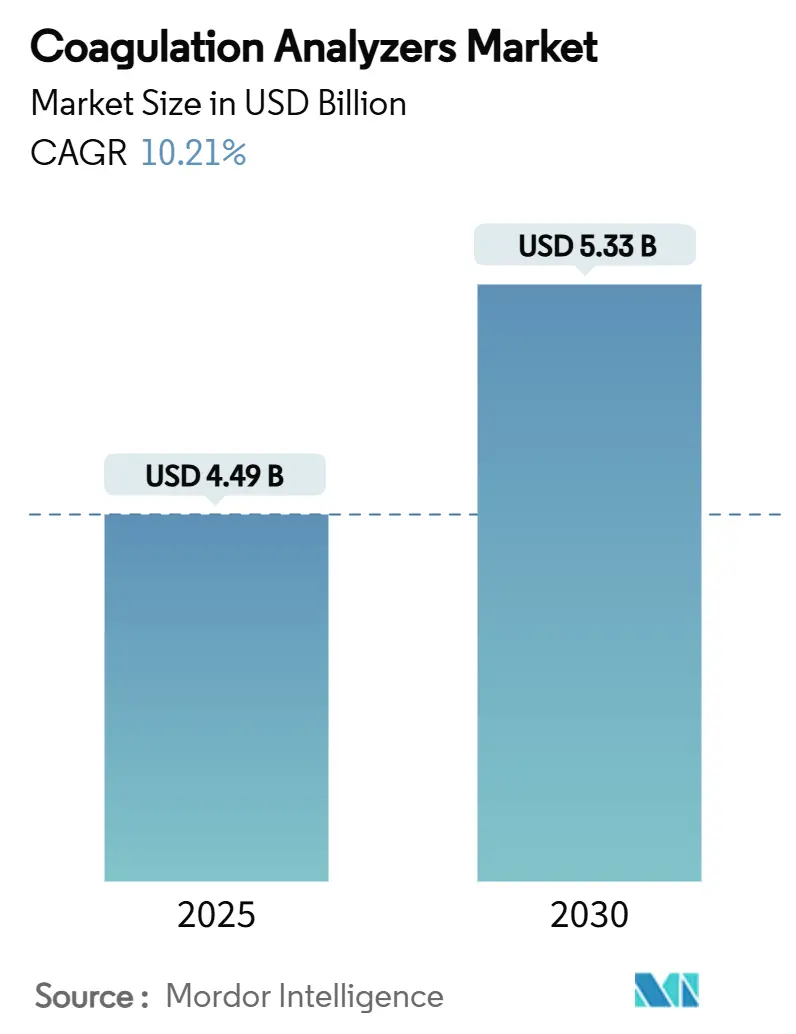

凝固分析装置市場は、2025年には44.9億米ドルに達し、2030年には53.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.2%で推移する見込みです。この成長は、リアルタイム粘弾性プラットフォームへの移行、品質規制の強化、および従来のモニタリングと比較して有害事象を30%削減するAIガイド投与の採用拡大によって牽引されています。粘弾性分析装置は、数分以内に完全な凝固プロファイルを提供し、外科チームが血液製剤を節約し、手術室の時間を短縮することを可能にします。

また、2025年5月のクラスII再分類により規制障壁が緩和され、地域メーカーが凝固分析装置市場に参入し、供給の多様化が促進されています。WerfenによるAccrivaの買収や、シーメンスとシスメックスの長期OEM契約といったM&A活動の活発化は、試薬ラインと組み込み分析の確保に向けた競争を示唆しています。

主要なレポートのポイント

* 製品別: 2024年にはシステムおよび分析装置が収益シェアの60.2%を占め、市場を牽引しました。ポイントオブケア分析装置は、2030年までに11.7%のCAGRで成長すると予測されています。

* 検査タイプ別: 2024年にはPT/INRが凝固分析装置市場規模の30.6%を占めました。D-Dimerアッセイは、2030年までに12.4%のCAGRで成長する見込みです。

* 技術別: 2024年には光学的手法が凝固分析装置市場シェアの43.1%を占めました。粘弾性/磁気技術は、2025年から2030年の間に14.4%のCAGRで成長すると予測されています。

* モダリティ別: 2024年には病院の中央検査室プラットフォームが凝固分析装置市場規模の54.4%を占めました。ポイントオブケアデバイスは、2030年までに15.9%のCAGRで成長する見込みです。

* 地域別: 2024年には北米が凝固分析装置市場の43.5%のシェアを占め、市場をリードしました。アジア太平洋地域は、2025年から2030年の間に16.1%のCAGRで最も速い成長を遂げると予測されています。

世界の凝固分析装置市場のトレンドと洞察

市場の促進要因

凝固分析装置市場の成長を後押しする主な要因は以下の通りです。

* 出血性および血栓性疾患の有病率増加(CAGRへの影響:+1.80%)

* 地理的関連性:世界的、特に高齢化人口で高い。

* 影響期間:長期(4年以上)。

* 血友病患者は診断済みで27万3千人、未診断を含めると56万3千人に上り、精密な凝固モニタリングの需要が高まっています。フォン・ヴィルブランド病も一般的な遺伝性出血性疾患であり、患者の72~94%が臨床的出血エピソードを経験し、迅速な検査室での確認が有効です。2025年3月にFDAが承認したフィツシランなどの新しい治療法は、アンチトロンビンアッセイを必要とし、凝固分析装置市場をさらに拡大させています。

* 高齢化人口と慢性疾患の負担(CAGRへの影響:+1.50%)

* 地理的関連性:先進国市場。

* 影響期間:長期(4年以上)。

* 高齢者における心房細動の有病率の急増は、長期的な抗凝固療法の必要性を高めています。血栓弾性測定は、高齢者コホートにおいて従来の検査よりも優れた出血予測精度を示しています。アピキサバンに代表される直接経口抗凝固薬の普及は、依然として定期的な凝固チェックが必要な新しい薬剤への市場の転換を強調しています。

* 検査室の自動化とハイスループット分析装置(CAGRへの影響:+1.20%)

* 地理的関連性:北米および欧州。

* 影響期間:中期(2~4年)。

* シスメックスCS-5100のようなプラットフォームは、1時間あたり最大402件の検査をCV値3%以下で処理し、病院が60分以内のターンアラウンドタイムを達成しようとするニーズに応えています。シーメンスのAtellica COAG 360は98%のオペレーター満足度を誇り、凝固分析装置市場にとって不可欠な使いやすさの向上を示しています。

* ポイントオブケア凝固検査の台頭(CAGRへの影響:+1.00%)

* 地理的関連性:世界中の救急および外科環境。

* 影響期間:中期(2~4年)。

* ハンドヘルドINRメーターは、検査室と同等の精度を提供し、在宅での治療調整を促進し、外来診療所の混雑を緩和しています。2024年4月のTEG 6s HNカートリッジは、ヘパリン化心臓手術症例に粘弾性分析の洞察をもたらし、輸血率を削減しています。

* 粘弾性検査の急速な普及(CAGRへの影響:+0.80%)

* 地理的関連性:北米および欧州。

* 影響期間:短期(2年以下)。

* AI駆動の患者特異的アルゴリズム(CAGRへの影響:+0.60%)

* 地理的関連性:北米および欧州での早期採用。

* 影響期間:長期(4年以上)。

市場の抑制要因

凝固分析装置市場の成長を妨げる主な要因は以下の通りです。

* 高い設備投資と試薬コスト(CAGRへの影響:-1.20%)

* 地理的関連性:世界中の新興市場。

* 影響期間:中期(2~4年)。

* 低所得国での採用の限定(CAGRへの影響:-0.80%)

* 地理的関連性:サハラ以南のアフリカおよびアジアの一部。

* 影響期間:長期(4年以上)。

* 豚由来ヘパリンとIVDRによる試薬供給ショック(CAGRへの影響:-0.60%)

* 地理的関連性:グローバルサプライチェーン。

* 影響期間:短期(2年以下)。

* 非侵襲性バイオマーカーの出現(CAGRへの影響:-0.40%)

* 地理的関連性:北米および欧州。

* 影響期間:長期(4年以上)。

セグメント分析

* 製品別:自動化がシステム優位性を推進

* 2024年にはシステムおよび分析装置が凝固分析装置市場の60.2%のシェアを占めました。これは、検査室がスタッフを増やすことなく増加する検査量を管理するために、ウォークアウェイ自動化を優先したためです。ポイントオブケアユニットは、TEG 6sの承認により心臓手術室での粘弾性検査が拡大したことで、最も急速な普及を示しました。ハイエンドモデルでは1時間あたり402件の検査という堅牢なスループットが、朝の採血ピーク時のボトルネックを削減し、消耗品契約を通じてベンダーロックインを強化しています。

* 消耗品は、凝固分析装置市場の継続的な基盤を形成しています。豚由来ヘパリン汚染警報による世界的なリコール以来、試薬の完全性に対する要求が厳しくなっています。これに対応して、2024年のシーメンスとシスメックスの提携のようなOEMアライアンスは、安定した試薬パイプラインとAI対応QCパックのフォワードインテグレーションを保証しています。校正材料も、CLIAのより厳格な精度目標の恩恵を受け、ロット間の一貫性が検証されたプレミアムコントロールへと検査室を誘導しています。

* 検査タイプ別:血栓症への注目でD-Dimerが急増

* PT/INRは、慢性ワルファリン監視の基盤として機能し続け、2024年には凝固分析装置市場規模の30.6%を占めました。しかし、臨床医は治療法の移行を反映して、低分子量ヘパリンには抗Xaアッセイをますます好むようになっています。一方、D-Dimerは、救急部門が静脈血栓塞栓症のトリアージやCOVID-19後の凝固障害のモニタリングに依存しているため、最も速い12.4%のCAGRで成長しています。

* フィブリノゲンおよび血小板機能パネルは、外傷プロトコルや抗血小板剤の調整をサポートし、製品ラインナップを補完しています。グローバル止血アプリケーション(TEGおよびROTEM)は、2025年5月のクラスII再分類により新しいカートリッジの市場投入までの時間が短縮されたことを受け、手術室を超えて集中治療室へと拡大しています。

* 技術別:粘弾性手法が光学的手法の優位性に挑戦

* 光学分析装置は、深い導入基盤と成熟したQCフレームワークのおかげで、2024年には凝固分析装置市場シェアの43.1%を維持しました。しかし、粘弾性および磁気モダリティは、標準的な光度曲線では提供できない全血の洞察を周術期チームが求めているため、14.4%のCAGRで成長すると予測されています。ポータブル粘弾性ユニットは現在、麻酔カートに搭載可能であり、肝切除術中のフィードバックループを強化しています。

* 電気化学チップやスマートフォン連携光学センサーは、概念実証から外来抗凝固クリニックでのパイロット展開へと移行しています。研究者たちは、カーボンナノチューブ蛍光による凝固時間追跡の成功を報告しており、コミュニティ薬局に凝固分析装置市場を開放する可能性のある低コストの使い捨て製品を示唆しています。

* モダリティ別:ポイントオブケアが優位性を獲得

* 中央検査室は、幅広いメニューと大量試薬割引を提供するため、依然として病院契約を支配しています。しかし、ポイントオブケアモデルは15.9%のCAGRを記録しました。これは、外傷、移植、産科症例において、10分以内の回答が外科的決定を変えるため、医療従事者が検査をベッドサイドに推進しているためです。

* 在宅自己検査は次のフロンティアです。クラウドダッシュボードと連携したポケットINRメーターは、安定した治療域内時間と少ないクリニック受診を示し、遠隔管理に対する支払い側のインセンティブと一致しています。しかし、償還の明確さやオペレーターのトレーニング基準は様々であり、高所得国以外での短期的な展開を制限しています。

* エンドユーザー別:在宅医療が成長リーダーとして浮上

* 病院は、救急、手術、専門凝固クリニックにおける包括的な院内ニーズを反映し、2024年には収益の54.4%を占めました。臨床検査機関は、小規模病院が外部委託するような特殊な因子分析や遺伝子パネルを扱っています。

* 在宅医療分野は、人口の高齢化とデジタルリテラシーの向上により、年間15.9%の成長が見込まれています。開発中のウェアラブルバイオセンサーは、スポットチェックではなく継続的な凝固トレンドラインを約束し、二重抗血栓療法を受けている心不全患者の再入院リスクを縮小する可能性があります。

地域分析

* 北米: 北米は、資金豊富な病院、AIの迅速な採用、および有利な償還制度に支えられ、凝固分析装置市場をリードしています。2025年3月のFDAによるフィツシランとそれに伴うアンチトロンビンアッセイの承認は、治療法の革新がどのように診断需要を即座に引き起こすかを示しています。カナダの単一支払者モデルは全国的なINR管理ネットワークを推進し、メキシコの新興民間病院チェーンは救急室の滞在時間を短縮するためにポイントオブケアデバイスに投資しています。

* アジア太平洋: アジア太平洋地域は、急速なインフラ整備と定期的な凝固監視を必要とする高齢者人口の増加を反映し、最も急速に成長している地域です。中国は世界最大のヘパリン供給国としての役割を担っており、コスト面での優位性がある一方で、原材料ショックに対する脆弱性も抱えています。日本の厳格なデバイス審査プロセスは高い検査室基準を保証する一方、インドにおける最近の規制改革は、中スループット分析装置の国内製造の道を開きました。シスメックスは2025年第1四半期に地域売上高が二桁成長を報告しており、試薬とコントロールに対する満たされていない需要を浮き彫りにしています。

* 欧州: 欧州は、強力な科学的能力とIVDR(体外診断用医療機器規則)準拠という追加の負担とのバランスを取っています。ドイツ、フランス、英国は、ほとんどの新しい文書化要件をすでに満たしている広範なリファレンスラボネットワークを運営していますが、小規模なセンターは費用のかかるバリデーション作業に直面しています。豚由来試薬に関する供給懸念は、ウシ由来代替品に関するパイロット研究を促しており、イングランドでのNHS血液不足エピソードは、慎重な輸血実践のための粘弾性検査の重要性を浮き彫りにしています。

競争環境

凝固分析装置市場は中程度の統合を示しており、上位5社が世界の収益の約3分の2を支配していますが、技術革新により機敏な新規参入企業がニッチな足場を確保しています。シーメンスヘルスケアとシスメックスは、25年間の提携を新たなOEM契約を通じて延長し、共有サービス契約の下で機器と試薬をバンドルしています。ロシュは、直接経口抗凝固薬モニタリングに特化したFactor Xa検査で、ハイスループットの地位を強化しています。

WerfenはAccriva Diagnosticsを買収することでポイントオブケアの範囲を深め、HemochronとVerifyNowを獲得して、その検査室用GEMラインを補完しました。Haemoneticsは粘弾性検査のリーダーシップに注力し、心血管手術をカバーするためにヘパリン中和カートリッジを追加しました。ティア2の分野では、スタートアップ企業がAIを活用して、生の凝固曲線から予測的な出血リスクスコアを生成し、既存のLISシステムと連携するクラウドAPIを提案しています。

次世代抗凝固薬と同期したコンパニオン診断薬を製薬会社が求めるにつれて、競争圧力は激化する可能性があります。2025年5月の米国における粘弾性システムの規制分類緩和も、地元メーカーの設備投資障壁を下げ、価格に敏感なセグメントでのシェアを細分化する可能性があります。

凝固分析装置業界の主要プレイヤー

* F. Hoffmann-La Roche Ltd

* Siemens Healthineers AG

* Sysmex Corporation

* Beckman Coulter (Danaher)

* Werfen (Instrumentation Laboratory)

*(注:主要プレイヤーは特定の順序でソートされていません)

最近の業界動向

* 2025年5月: FDAはQfitlia(フィツシラン)を承認しました。これはINNOVANCE Antithrombinモニタリングを必要とし、主要な臨床試験で年間出血エピソードを71~73%削減することが示されています。

* 2024年4月: Haemoneticsは、ヘパリン化心臓手術症例を対象としたTEG 6s Global Hemostasis-HNカートリッジの510(k)承認を取得しました。

* 2024年2月: シーメンスヘルスケアとシスメックスは、止血装置と試薬に関するグローバルOEM契約を更新しました。

* 2024年2月: WerfenはAccriva Diagnosticsの買収を完了し、病院のポイントオブケア凝固製品ラインナップを強化しました。

—これらの動向は、止血診断市場におけるイノベーション、統合、および患者ケアの改善への継続的な注力を示しています。

このレポートは、凝固分析装置市場の詳細な分析を提供しています。Mordor Intelligenceの定義によると、この市場は、PT/INR、aPTT、D-ダイマー、粘弾性エンドポイントなどの血漿凝固パラメーターを定量化する自動または半自動の検査室およびポイントオブケア(PoC)機器、および関連する試薬キットと品質管理消耗品を含みます。これらは病院、独立系検査機関、外傷センター、在宅医療プログラムで利用され、メーカー販売価格で評価されます。

調査は、臨床病理医や製品マネージャーへの一次インタビュー、公的データセットや企業財務報告書などのデスク調査を組み合わせた厳格な方法論に基づいています。市場規模の算出と予測は、トップダウンとボトムアップの両アプローチを併用し、二重アナリストによる検証と年間更新により、高い信頼性を確保しています。

世界の凝固分析装置市場は、2025年に44.9億米ドルと評価され、2030年までに53.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.2%です。

市場の成長を促進する主な要因としては、出血性および血栓性疾患の有病率の増加、高齢化人口と慢性疾患の負担増大、検査室の自動化、ポイントオブケア凝固検査の台頭、粘弾性検査(TEG/ROTEM)の急速な採用、AI駆動型抗凝固アルゴリズムの進化が挙げられます。特に、ポイントオブケア分析装置は11.7%のCAGRで最も急速に成長しており、粘弾性検査はリアルタイムの全血凝固プロファイル提供と規制緩和により採用が加速しています。

一方、市場の抑制要因には、高い設備投資と試薬コスト、低所得国での採用の限定性、試薬供給の変動、新たな非侵襲性止血バイオマーカーの出現があります。

地域別では、アジア太平洋地域が16.1%のCAGRで最も速い成長を遂げると予測されています。これは、高齢化人口の増加、インフラのアップグレード、慢性疾患負担の増大が主な要因です。

市場は、製品(システム/分析装置、消耗品)、テストタイプ(PT/INR、aPTT、D-ダイマー、グローバル止血など)、技術(光学、機械、電気化学、磁気/粘弾性など)、モダリティ(中央検査室プラットフォーム、ポイントオブケアデバイス、自己検査/在宅医療デバイス)、エンドユーザー(病院、臨床・リファレンスラボ、在宅医療など)、および地理によって詳細にセグメント化されています。

競合状況のセクションでは、シーメンスヘルスケア、シスメックス、F. Hoffmann-La Roche、ベックマン・コールター、ワーフェン、ディアグノスティカ・スタゴSAS、アボット・ラボラトリーズ、サーモフィッシャーサイエンティフィック、ホリバ、ヘレナ・ラボラトリーズなどの主要企業のプロファイルが提供されます。レポートはまた、市場機会と将来展望、特に未開拓市場と満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 出血性および血栓性疾患の有病率の増加

- 4.2.2 高齢化人口と慢性疾患の負担

- 4.2.3 検査室の自動化とハイスループット分析装置

- 4.2.4 ポイントオブケア凝固検査の台頭

- 4.2.5 粘弾性検査(TEG/ROTEM)の急速な普及

- 4.2.6 AI駆動型、患者固有の抗凝固アルゴリズム

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資と試薬コスト

- 4.3.2 低所得国での採用の限定

- 4.3.3 豚ヘパリンおよびIVDR変更による試薬供給ショック

- 4.3.4 新たな非侵襲性止血バイオマーカー

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品別

- 5.1.1 システム/分析装置

- 5.1.1.1 ハイスループットラボ分析装置

- 5.1.1.2 ミッドスループットラボ分析装置

- 5.1.1.3 臨床現場分析装置

- 5.1.2 消耗品

- 5.1.2.1 試薬&アッセイ

- 5.1.2.2 キャリブレーター&コントロール

- 5.1.2.3 その他

-

5.2 検査タイプ別

- 5.2.1 プロトロンビン時間 (PT/INR)

- 5.2.2 活性化部分トロンボプラスチン時間 (aPTT)

- 5.2.3 D-ダイマー

- 5.2.4 フィブリノゲン

- 5.2.5 血小板機能

- 5.2.6 抗第Xa因子

- 5.2.7 全体止血 (TEG/ROTEM)

- 5.2.8 その他の検査

-

5.3 技術別

- 5.3.1 光学式

- 5.3.2 機械式

- 5.3.3 電気化学式

- 5.3.4 磁気/粘弾性

- 5.3.5 その他の技術

-

5.4 モダリティ別

- 5.4.1 中央検査室プラットフォーム

- 5.4.2 臨床現場デバイス

- 5.4.3 自己検査/在宅医療デバイス

-

5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 臨床検査室&リファレンスラボ

- 5.5.3 外来手術センター

- 5.5.4 在宅医療環境

- 5.5.5 その他

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東&アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東&アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 シーメンス・ヘルシニアーズ

- 6.3.2 シスメックス株式会社

- 6.3.3 F. ホフマン・ラ・ロシュ株式会社

- 6.3.4 ベックマン・コールター (ダナハー)

- 6.3.5 ワーフェン (インスツルメンテーション・ラボラトリー)

- 6.3.6 ディアグノスティカ・スターゴ SAS

- 6.3.7 アボット・ラボラトリーズ

- 6.3.8 サーモフィッシャーサイエンティフィック

- 6.3.9 株式会社堀場製作所

- 6.3.10 ヘレナ・ラボラトリーズ

- 6.3.11 シスメックス・アメリカ

- 6.3.12 トリビトロン・ヘルスケア

- 6.3.13 ユーロライザー・ディアグノスティカ GmbH

- 6.3.14 ヘモネティクス・コーポレーション

- 6.3.15 メリル・ライフサイエンス

- 6.3.16 日本光電工業株式会社

- 6.3.17 東ソー株式会社

- 6.3.18 スターゴ UK

- 6.3.19 メディロックス AB

- 6.3.20 レイトー・ライフ・アンド・アナリティカル・サイエンス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

凝固分析装置は、血液中の凝固因子や線溶因子などの働きを測定し、血液凝固・線溶系の異常を検出するための医療検査機器です。具体的には、血液が固まるまでの時間や、固まった血液を溶かす能力などを数値化することで、出血傾向や血栓症のリスク評価、抗凝固薬の効果モニタリングなどに不可欠な情報を提供します。主に臨床検査室で使用され、患者様の診断、治療方針の決定、経過観察において極めて重要な役割を担っています。

凝固分析装置には、その測定原理によっていくつかの種類があります。最も一般的なのは「光学法」で、血液検体と試薬を混合した際にフィブリンが形成され、その濁度変化(散乱光や透過光の変化)を検出することで凝固時間を測定します。多くの凝固因子活性や線溶因子測定に対応できる汎用性の高さが特徴です。次に「機械法」があり、これは血液検体の粘度変化や、検体中の金属ボールの動きの変化を検出して凝固点を測定します。光学法では測定が難しい、濁りのある検体(高脂血症検体など)でも安定した測定が可能という利点があります。さらに、「発色合成基質法」は、特定の酵素活性を測定する際に用いられ、酵素が発色基質を分解することで生じる色の変化を検出します。特定の凝固因子活性や抗凝固薬濃度測定に利用されます。また、「免疫比濁法」は、抗原抗体反応によって生じる凝集塊の濁度変化を測定し、DダイマーやFDPといった線溶マーカーの測定に用いられます。これらの原理を組み合わせた多機能な装置も多く開発されています。

自動化の程度によっても分類され、大規模病院や検査センターでは、多数の検体を連続処理できる「全自動型」が主流です。検体前処理から測定、データ解析までを自動で行い、検査業務の効率化に貢献します。中小規模病院やクリニックでは、手動操作が必要な部分もあるものの、比較的簡便に操作できる「半自動型」が用いられることが多いです。近年では、救急医療や手術室、外来診療など、迅速な結果が求められる場面で活用される「POCT(Point-of-Care Testing)型」の需要も高まっています。これらは小型で操作が容易であり、その場で迅速な検査結果を得られるため、緊急時の診断や治療開始までの時間を大幅に短縮できます。

凝固分析装置の用途は多岐にわたります。まず、血友病やフォン・ヴィレブランド病、播種性血管内凝固症候群(DIC)などの「出血性疾患の診断とモニタリング」に不可欠です。次に、深部静脈血栓症(DVT)、肺塞栓症(PE)、心筋梗塞、脳梗塞といった「血栓性疾患のリスク評価」にも用いられます。特に、ワルファリンやヘパリン、近年普及が進むDOAC(直接経口抗凝固薬)などの「抗凝固療法薬のモニタリング」は重要な用途の一つであり、薬剤の効果を適切に評価し、出血や血栓のリスクを管理するために欠かせません。その他にも、手術前の出血リスク評価、肝臓が多くの凝固因子を産生することから肝機能障害の評価、輸血前検査、新生児スクリーニングなど、幅広い医療現場で活用されています。

関連技術としては、まず「試薬技術」の進化が挙げられます。測定項目に応じた高感度・高特異性試薬の開発や、試薬の安定性向上は、検査の精度と信頼性を高める上で重要です。また、「自動化・ロボット技術」は、検体前処理(分注、希釈)から測定、データ解析までの一貫した自動化を可能にし、検査業務の効率化と人為的ミスの削減に貢献しています。検査結果を病院の情報システム(LIMSや電子カルテシステム)へ自動転送する「情報システム連携」も、医療DXの推進において不可欠です。POCTデバイスの小型化や多項目同時測定を可能にする「マイクロ流体技術」も注目されています。さらに、異常値の自動検出や診断支援、品質管理の最適化に「AI・データ解析」が活用され始めています。測定精度を維持するための「キャリブレーション・品質管理」も、標準物質や管理血漿の開発を通じて常に進化しています。

市場背景を見ると、世界的に高齢化社会が進展し、それに伴う血栓症患者の増加や抗凝固薬治療の普及により、凝固分析装置の市場は拡大傾向にあります。主要なメーカーとしては、シスメックス、ベックマン・コールター、ワーナー・インスツルメンツ、ロシュ・ダイアグノスティックス、シーメンス・ヘルスケアなどが挙げられ、各社が技術革新と製品開発を競っています。市場のトレンドとしては、迅速な診断と治療開始の必要性から「POCTの需要増加」が顕著です。また、大規模検査施設では、検査業務の効率化と人件費削減のため、「全自動化・高スループット化」が進んでいます。新しい抗凝固薬であるDOACに対応する測定法の開発や、そのモニタリングニーズも高まっています。少ない検体量で多くの情報を得るための「多項目同時測定」や、医療DXの推進に伴う「データ統合と遠隔診断」への関心も高まっています。

将来展望としては、凝固分析装置はさらなる進化を遂げると考えられます。POCTの普及を加速させるための「さらなる小型化・高機能化」が進むでしょう。将来的には、採血以外の方法で凝固能を評価する「非侵襲的測定技術の開発」も期待されています。患者様一人ひとりの凝固・線溶プロファイルを詳細に解析し、最適な治療法を選択する「個別化医療への貢献」も重要な方向性です。AIによる診断支援はさらに高度化し、膨大な検査データから疾患リスクを予測したり、治療効果を最適化したりすることが可能になるでしょう。遠隔地での検査データ共有と専門医による診断支援を通じて、「遠隔医療・地域医療への貢献」も期待されます。また、凝固・線溶系のより詳細なメカニズムを解明し、新たな診断・治療ターゲットを発見するための「新しいバイオマーカーの探索」も継続されます。試薬の安定性や簡便性の向上も、検査の標準化と効率化に寄与し、医療現場の負担軽減に繋がると考えられます。