産業用IoT (IIoT) 市場規模・シェア分析 ー 成長動向と予測 (2025-2030年)

産業用IoT市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービスおよび接続)、導入モデル(オンプレミス、クラウド、ハイブリッド/エッジクラウド)、接続技術(有線、短距離無線、セルラー、LPWAN)、エンドユーザー業種(ディスクリート製造、プロセス製造、石油・ガスなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産業用IoT(IIoT)市場の概要:成長トレンドと予測(2025年~2030年)

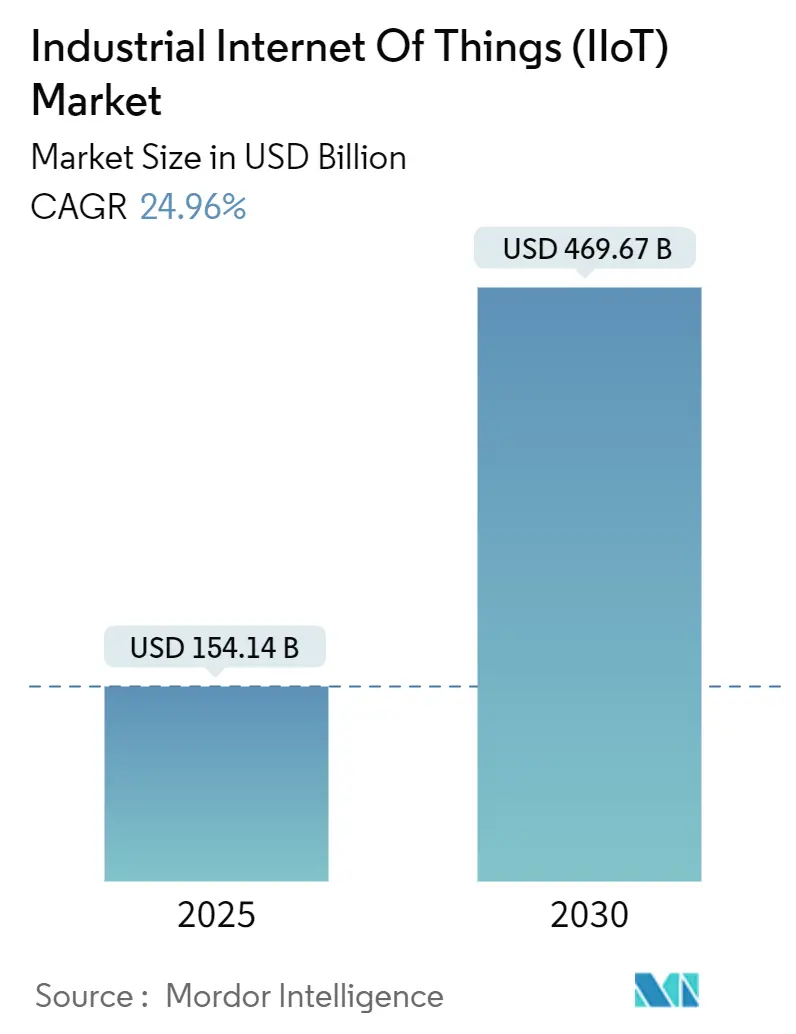

産業用IoT(IIoT)市場は、2025年には1,541.4億米ドル、2030年には4,696.7億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)24.96%で成長する見込みです。この顕著な成長は、センサー価格の急激な下落、プライベート5Gネットワークの普及拡大、およびチップレットベースのエッジAI設計により、運用現場でのリアルタイム分析が可能になったことに起因しています。製造業者は、事後保全から予知保全への移行、設備総合効率(OEE)の向上、サプライチェーンのショック緩和のためにIIoTの導入を加速しています。フリート全体の分析にはクラウドリソースが不可欠ですが、低遅延の制御ループにはハイブリッドなエッジ・クラウドアーキテクチャが好まれています。競争環境では、成果ベースのサービスモデルが主流となるにつれて、運用技術(OT)ベンダーとクラウドハイパースケーラー間の協力が強化されています。

# 主要な市場動向と洞察

1. コンポーネント別分析

2024年にはハードウェアがIIoT市場シェアの46.73%を占め、センサー、ゲートウェイ、産業用PCがその基盤を形成しました。しかし、サービスとコネクティビティは2030年までに25.53%のCAGRで最も速い成長を遂げると予測されており、統合の複雑性が調達決定に大きな影響を与えていることを示しています。プロフェッショナルサービスチームは既存の資産を最新のプロトコルに適合させ、マネージドサービスは社内にOT-IT人材が不足している中堅工場を惹きつけています。ハードウェアベンダーはデバイス管理ポータルやリモート監視サブスクリプションをバンドルする傾向があり、製品とサービスの境界が曖昧になっています。市場は一度限りの設備投資ではなく、ライフサイクルパートナーシップへと移行しています。

2. 導入モデル別分析

クラウドプラットフォームは、低コストで弾力的な分析を提供することで、2024年にIIoT市場規模の53.41%を占めました。しかし、純粋なクラウドでは10ミリ秒未満の制御要件を満たすことができないため、ハイブリッドなエッジ・クラウド導入が25.76%のCAGRで最も速い成長を遂げています。製造業者は、振動スペクトルやマシンビジョンフレームをオンサイトで処理し、集約された洞察をクラウドに転送してフリートレベルの最適化を行います。プライベート5Gバックボーンは、決定論的で低遅延のアップリンクを提供することで、この融合を加速させます。ハイブリッドアーキテクチャは、IIoT市場における次世代の展開のデフォルトになると予想されています。

3. 接続技術別分析

有線イーサネット、PROFINET、Modbus-TCPは、固定資産に対する決定論的なパフォーマンスにより、2024年に42.62%のシェアを維持しました。しかし、プライベート5Gは、干渉のないキャンパス全体のモビリティを可能にする専用スペクトルライセンスに牽引され、25.40%のCAGRで急増しています。初期導入企業は、プライベートセルラーを展開して、自律型フォークリフトやモバイル検査ロボットをオーケストレーションしています。LPWAN(LoRaWANなど)は、散在するバッテリー駆動のフィールド資産に最適です。これらのトレンドは、IIoT市場のカバレッジを固定された作業セルから企業全体のフットプリントへと拡大しています。

4. エンドユーザー産業別分析

ディスクリート製造は、自動車およびエレクトロニクス工場がビジョンベースの品質チェックと柔軟な生産ラインを導入しているため、IIoT導入の主要な推進力となっています。これらの工場では、生産効率の向上、ダウンタイムの削減、および製品品質の一貫性維持が喫緊の課題であり、IIoTソリューションがこれらの課題解決に貢献しています。特に、予知保全、リアルタイムの資産追跡、およびロボットとの協調作業が、この分野でのIIoTの主要なユースケースです。

一方、プロセス製造業では、石油・ガス、化学、製薬などの分野で、センサーベースの監視と制御が不可欠です。これらの産業では、安全性と規制遵守が最優先され、IIoTは危険な環境での作業員の安全を確保し、プラントの稼働状況を最適化するために利用されています。例えば、遠隔監視システムは、パイプラインの漏洩検知や機器の異常を早期に発見し、大規模な障害を未然に防ぐのに役立っています。

エネルギーおよび公益事業部門では、スマートグリッドの構築と再生可能エネルギー源の統合が進むにつれて、IIoTの重要性が増しています。スマートメーター、分散型エネルギー資源(DER)の監視、および送電網の最適化は、IIoT技術によって実現されています。これにより、エネルギー効率の向上、供給の安定性確保、および運用コストの削減が可能になります。

5. 地域別分析

北米は、技術革新への早期採用と堅固な産業基盤により、IIoT市場をリードしています。特に米国では、政府の支援策と大手テクノロジー企業の存在が市場成長を後押ししています。欧州は、インダストリー4.0イニシアチブに牽引され、製造業におけるデジタル変革が急速に進んでいます。ドイツは、その強力な製造業セクターと研究開発への投資により、この地域の主要な貢献者です。アジア太平洋地域は、中国、日本、韓国、インドなどの国々が製造業の近代化とスマートシティプロジェクトに多額の投資を行っているため、最も急速に成長している市場として浮上しています。特に中国は、大規模な製造拠点と政府主導のデジタル化戦略により、IIoT導入の主要な推進力となっています。

6. 競争環境

IIoT市場は、多様なベンダーが存在する競争の激しい環境です。主要なプレーヤーには、GE Digital、Siemens、Rockwell Automation、Honeywell、ABB、Bosch、Cisco、IBM、Microsoft、SAPなどが含まれます。これらの企業は、ハードウェア、ソフトウェア、サービス、および統合ソリューションを提供し、市場シェアを獲得するために継続的に製品ポートフォリオを拡大しています。戦略的提携、合併・買収、および研究開発への投資は、市場での競争力を維持するための一般的なアプローチです。特に、クラウドプロバイダーと産業オートメーションベンダー間の協力は、エンドツーエンドのIIoTソリューションを提供するために不可欠となっています。

7. 市場の課題と機会

IIoT市場は大きな成長の機会を秘めている一方で、いくつかの課題にも直面しています。主な課題としては、サイバーセキュリティの懸念、相互運用性の欠如、高額な初期導入コスト、および熟練した人材の不足が挙げられます。特に、膨大な数の接続されたデバイスから生成されるデータのセキュリティとプライバシーの確保は、企業にとって最優先事項です。しかし、これらの課題を克服することで、IIoTは生産性の向上、運用効率の最適化、新しいビジネスモデルの創出、および持続可能性の向上といった計り知れない機会を提供します。エッジコンピューティング、AI/ML、ブロックチェーンなどの新興技術との統合は、IIoTソリューションの能力をさらに高め、市場の成長を加速させるでしょう。

本レポートは、産業用IoT(IIoT)市場に関する包括的な分析を提供しています。IIoTは、センサーを内蔵したインターネット接続オブジェクトのネットワークであり、データの収集と交換を通じて、特定の目的のために設計された特殊なデバイスを接続し、分散型でデータを保存・処理するシステムと定義されています。

市場規模は、2025年には1,541億4,000万米ドルに達し、2030年までには4,696億7,000万米ドルに成長すると予測されており、堅調な拡大が見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 先進センサーの統合とデバイスコストの低下

* 予知保全とOEE(設備総合効率)改善への強い推進

* 政府主導のスマート製造イニシアティブ

* 重工業におけるプライベート5Gキャンパスネットワークの導入

* ESG(環境・社会・ガバナンス)に基づくエネルギー強度ベンチマークの重視

* チップレットベースの産業用エッジAIアクセラレータの登場

一方、市場の成長を阻害する要因としては、以下の課題が指摘されています。

* OT(運用技術)サイバーセキュリティとレガシーシステムの脆弱性

* ベンダー間の相互運用性標準の欠如

* 既存設備へのデジタルツイン導入を担う専門人材の不足

* ローコードIoTアプリの普及によるシャドーITリスクの増大

本レポートでは、市場を以下のセグメントに分けて詳細に分析しています。

* コンポーネント別: ハードウェア(センサー、アクチュエーター、エッジゲートウェイ、IPC、産業用ロボット、コントローラー)、ソフトウェア(デバイス管理プラットフォーム、分析・可視化、MES/SCADA、デジタルツインソフトウェア)、サービスとコネクティビティ(プロフェッショナルサービス、インテグレーション、マネージドサービス、コネクティビティサービス:MNO、LPWAN、衛星)

* 展開モデル別: オンプレミス、クラウド、ハイブリッド/エッジクラウド

* 接続技術別: 有線(イーサネット、PROFINET、Modbus-TCP)、短距離無線(BLE、Wi-Fi 6/6E)、セルラー(4G LTE-M、プライベート5G)、LPWAN(LoRa WAN、Sigfox、NB-IoT)

* エンドユーザー産業別: ディスクリート製造、プロセス製造、石油・ガス、公益事業(電力、水)、運輸・物流、鉱業・金属、ヘルスケア・医薬品、その他のエンドユーザー産業

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン)、欧州(ドイツ、英国、フランス、イタリア、ロシア)、アジア太平洋(中国、日本、韓国、インド、オーストラリア)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、ナイジェリアなど)

特に、コンポーネント別では、サービスとコネクティビティ部門が、統合およびネットワーク管理のアウトソーシング需要の高まりにより、年平均成長率(CAGR)25.53%で最も急速に拡大すると予測されています。また、エンドユーザー産業別では、規制によるシリアル化や連続生産の義務化に牽引され、ヘルスケア・医薬品分野がCAGR 25.48%で最も力強い成長を示す見込みです。地域別では、大規模な政府のデジタル化プログラムとエレクトロニクス製造の拡大に支えられ、アジア太平洋地域がCAGR 25.42%で最も多くのIIoT導入を牽引すると予想されています。プライベート5Gネットワークは、低遅延で干渉のないカバレッジを提供し、モバイルロボットやリアルタイム制御ループをサポートするため、工場内での採用が拡大しています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析に加え、Amazon Web Services Inc.、Telefonaktiebolaget LM Ericsson、Fujitsu Ltd.、Mitsubishi Electric Corporation、SAP SE、Siemens AG、Honeywell International Inc.、Emerson Electric Co.、OMRON Corporation、International Business Machines Corporation、Robert Bosch GmbH、Oracle Corporation、PTC Inc.、Telit IoT Platforms Limited、NXP Semiconductors N.V.、Cisco Systems Inc.、Infineon Technologies AG、Rockwell Automation Inc.、Advantech Co. Ltd.、Schneider Electric SE、ABB Ltd.、Hitachi Ltd.、General Electric Company、Intel Corporation、Arm Ltd.といった主要企業のプロファイルが詳細に記述されています。

本レポートは、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価についても言及しており、IIoT市場の全体像を把握するための重要な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高度なセンサーの統合とデバイスコストの低下

- 4.2.2 予知保全とOEE改善の推進

- 4.2.3 政府支援のスマート製造イニシアチブ

- 4.2.4 重工業におけるプライベート5Gキャンパスネットワーク

- 4.2.5 ESG主導のエネルギー強度ベンチマーク

- 4.2.6 チップレットベースの産業用エッジAIアクセラレーター

-

4.3 市場の制約

- 4.3.1 OTサイバーセキュリティとレガシーシステムの脆弱性

- 4.3.2 ベンダー間の相互運用性標準の欠如

- 4.3.3 既存設備向けデジタルツイン人材の不足

- 4.3.4 ローコードIoTアプリによるシャドーITリスクの増大

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 競争の激しさ

- 4.6.5 代替品の脅威

- 4.7 投資と資金調達の分析

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.1.1 センサーとアクチュエーター

- 5.1.1.2 エッジゲートウェイとIPC

- 5.1.1.3 産業用ロボットとコントローラー

- 5.1.2 ソフトウェア

- 5.1.2.1 デバイス管理プラットフォーム

- 5.1.2.2 分析と可視化

- 5.1.2.3 MES/SCADAおよびデジタルツインソフトウェア

- 5.1.3 サービスと接続性

- 5.1.3.1 プロフェッショナルおよびインテグレーション

- 5.1.3.2 マネージドサービス

- 5.1.3.3 接続サービス(MNO、LPWAN、衛星)

-

5.2 展開モデル別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

- 5.2.3 ハイブリッド/エッジクラウド

-

5.3 接続技術別

- 5.3.1 有線(イーサネット、PROFINET、Modbus-TCP)

- 5.3.2 短距離無線(BLE、Wi-Fi 6/6E)

- 5.3.3 セルラー(4G LTE-M、プライベート5G)

- 5.3.4 LPWAN(LoRa WAN、Sigfox、NB-IoT)

-

5.4 エンドユーザー業種別

- 5.4.1 ディスクリート製造

- 5.4.2 プロセス製造

- 5.4.3 石油・ガス

- 5.4.4 公益事業(電力、水)

- 5.4.5 運輸・ロジスティクス

- 5.4.6 鉱業・金属

- 5.4.7 ヘルスケア・医薬品

- 5.4.8 その他のエンドユーザー業種

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Amazon Web Services Inc.

- 6.4.2 Telefonaktiebolaget LM Ericsson

- 6.4.3 Fujitsu Ltd.

- 6.4.4 Mitsubishi Electric Corporation

- 6.4.5 SAP SE

- 6.4.6 Siemens AG

- 6.4.7 Honeywell International Inc.

- 6.4.8 Emerson Electric Co.

- 6.4.9 OMRON Corporation

- 6.4.10 International Business Machines Corporation

- 6.4.11 Robert Bosch GmbH

- 6.4.12 Oracle Corporation

- 6.4.13 PTC Inc.

- 6.4.14 Telit IoT Platforms Limited

- 6.4.15 NXP Semiconductors N.V.

- 6.4.16 Cisco Systems Inc.

- 6.4.17 Infineon Technologies AG

- 6.4.18 Rockwell Automation Inc.

- 6.4.19 Advantech Co. Ltd.

- 6.4.20 Schneider Electric SE

- 6.4.21 ABB Ltd.

- 6.4.22 Hitachi Ltd.

- 6.4.23 General Electric Company

- 6.4.24 Intel Corporation

- 6.4.25 Arm Ltd.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

産業用IoT(IIoT:Industrial Internet of Things)は、製造業をはじめとする様々な産業分野において、物理的な機器やシステムをインターネットに接続し、データ収集、監視、分析、制御を行うことで、生産性向上、コスト削減、品質改善、安全性向上などを実現する技術概念およびそのシステム全体を指します。従来のコンシューマー向けIoTが家電製品やウェアラブルデバイスなど、個人の生活を豊かにすることを主眼とするのに対し、IIoTは工場設備、インフラ、エネルギーシステムといった産業資産を対象とし、より高い信頼性、セキュリティ、リアルタイム性、堅牢性が求められる点が特徴です。これにより、企業はオペレーションの最適化、新たなビジネスモデルの創出、そして持続可能な成長を目指すことが可能となります。

IIoTシステムは、主に以下の構成要素から成り立っています。第一に、センサー・デバイスです。これは、温度、圧力、振動、流量、画像、音響など、物理的な環境や機器の状態をデジタルデータとして収集する役割を担います。これらのデバイスは、過酷な産業環境にも耐えうる堅牢性と高い精度が求められます。第二に、ネットワークです。収集された大量のデータを、有線LAN、Wi-Fi、5G、LPWA(Low Power Wide Area)といった様々な通信技術を用いて、安全かつ効率的に伝送します。特に5Gは、高速・大容量・低遅延の特性から、リアルタイム制御や高精細な画像伝送においてIIoTの可能性を大きく広げています。第三に、IIoTプラットフォームです。これは、多様なデバイスから集められたデータを統合し、保存、管理、分析、可視化するための中核となるソフトウェア基盤です。データの正規化、セキュリティ管理、アプリケーション連携機能などを提供します。第四に、データ分析・AIです。プラットフォームに蓄積されたビッグデータを人工知能(AI)や機械学習アルゴリズムを用いて解析し、異常検知、故障予測、需要予測、プロセス最適化などのインサイトを導き出します。そして第五に、アクチュエーターです。分析結果に基づいて、ロボットや機械を物理的に制御し、自動化されたアクションを実行します。これらの要素が連携することで、IIoTは産業現場に新たな価値をもたらします。

IIoTの用途は多岐にわたり、様々な産業分野で革新的な応用が進められています。最も代表的なものの一つが予知保全です。機器の稼働データ(振動、温度、電流など)をリアルタイムで監視・分析し、AIが故障の兆候を早期に検知することで、計画外のダウンタイムを削減し、メンテナンスコストを最適化します。次に、品質管理です。生産ライン上の製品やプロセスのデータを常時監視し、異常を即座に検知することで、不良品の発生を未然に防ぎ、製品品質の均一化と向上に貢献します。また、生産性向上も重要な用途です。設備の稼働率、生産量、エネルギー消費量などを可視化し、ボトルネックの特定や生産プロセスの最適化を行うことで、全体のスループットを高めます。サプライチェーン最適化においては、製品の追跡、在庫のリアルタイム管理、需要予測の精度向上を通じて、物流コストの削減と顧客満足度の向上を実現します。さらに、エネルギー管理では、工場や施設のエネルギー消費を詳細に監視・分析し、無駄を排除することで、コスト削減と環境負荷低減に貢献します。安全性向上も重要な側面であり、作業環境の監視や危険区域への侵入検知などにより、労働災害のリスクを低減します。これらの応用は、製造業だけでなく、エネルギー、物流、建設、農業、医療といった幅広い産業分野で導入が進んでいます。

IIoTの実現には、様々な関連技術が不可欠です。AI(人工知能)は、収集された膨大なデータからパターンを学習し、予測、分類、異常検知、最適化を行うことで、IIoTの「頭脳」として機能します。ビッグデータ技術は、IIoTデバイスから生成される大量かつ多様なデータを効率的に保存、処理、分析するための基盤を提供します。クラウドコンピューティングは、スケーラブルな計算資源とストレージを提供し、IIoTプラットフォームやデータ分析アプリケーションの実行環境として広く利用されています。一方、エッジコンピューティングは、センサーに近い場所でデータを処理することで、リアルタイム性を確保し、ネットワーク帯域の負荷を軽減します。これにより、遅延が許されない制御や、セキュリティ上クラウドにデータを送信できないケースに対応します。5Gは、前述の通り、高速・大容量・低遅延の通信を実現し、IIoTデバイス間の連携やリアルタイム制御を可能にする重要なインフラです。また、デジタルツインは、物理的な設備やプロセスのデジタル上の仮想モデルを構築し、リアルタイムデータを反映させることで、シミュレーション、予測、最適化、遠隔監視を高度に行うことを可能にします。そして、IIoTシステム全体を脅威から守るサイバーセキュリティは、データの機密性、完全性、可用性を確保するために最も重要な要素の一つです。

IIoTが注目される背景には、いくつかの重要な市場動向と課題が存在します。まず、ドイツが提唱したインダストリー4.0に代表される、製造業のデジタル化とスマートファクトリー化の推進が世界的な潮流となっています。企業は、競争力強化のために、生産プロセスの最適化と効率化を強く求めています。次に、デジタルトランスフォーメーション(DX)の加速です。企業は、デジタル技術を活用してビジネスモデルや組織文化を変革し、新たな価値を創出することを目指しており、IIoTはその中核をなす技術の一つです。また、多くの先進国で深刻化する労働力不足や熟練技術者の減少は、自動化と効率化を喫緊の課題としており、IIoTによる省人化や技術伝承の支援が期待されています。グローバル競争の激化も、企業に生産性向上とコスト削減を強く促す要因となっています。さらに、環境規制の強化やサステナビリティへの意識の高まりも、IIoTによるエネルギー効率の改善や資源の最適化を後押ししています。これらの複合的な要因が、IIoTの導入を加速させています。

将来に向けて、IIoTはさらなる進化と普及が予測されます。AIとの融合は一層深化し、単なるデータ分析に留まらず、自律的な意思決定や最適化を行う「自律型IIoTシステム」の実現が進むでしょう。これにより、人間の介入なしに生産プロセスが自己調整し、最適な状態を維持することが可能になります。5Gの普及は、IIoTの適用範囲を工場内から広大なインフラ、都市全体へと拡大させ、より広域でのリアルタイム監視・制御を可能にします。エッジAIの進化により、現場デバイスでの高度なデータ処理と判断が可能となり、クラウドへの依存度を下げつつ、リアルタイム性とセキュリティを向上させます。デジタルツインは、より高精度なシミュレーションと予測能力を持つようになり、製品開発から運用、メンテナンスに至るライフサイクル全体での最適化を支援します。また、IIoTはサステナビリティへの貢献も一層強化されるでしょう。エネルギー消費の最適化、廃棄物の削減、資源の効率的な利用を通じて、企業の環境負荷低減と持続可能な社会の実現に貢献します。さらに、IIoTによって収集・分析されたデータは、新たなビジネスモデルの創出を促進します。例えば、製品を販売するだけでなく、「サービスとしての機械(Machine-as-a-Service)」のように、稼働時間や生産量に応じた課金モデルが普及する可能性があります。一方で、IIoTシステムの複雑化と相互接続性の高まりに伴い、サイバーセキュリティの重要性はますます増大します。高度化する脅威に対し、AIを活用した防御やブロックチェーン技術の導入など、多層的なセキュリティ対策が不可欠となるでしょう。IIoTは、産業界の未来を形作る上で不可欠な技術として、今後もその進化と応用が期待されています。