商用航空機航空燃料市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

商業航空機用燃料市場は、燃料タイプ(航空タービン燃料、航空バイオ燃料、その他)と地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)に区分されます。本レポートでは、上記すべてのセグメントについて、市場規模と収益(米ドル、10億ドル単位)での予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

商用航空機用航空燃料市場の概要を以下にまとめました。

レポートの範囲と市場規模の分析

本レポート「商用航空機用航空燃料市場規模・シェア分析 – 成長トレンドと予測(2025年~2030年)」は、商用航空機用航空燃料市場を燃料タイプ(航空タービン燃料、航空バイオ燃料、その他)および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)でセグメント化し、各セグメントの収益(米ドル十億)に基づく市場規模と予測を提供しています。

市場の主要データ

* 調査期間:2019年~2030年

* 推定基準年:2024年

* 予測データ期間:2025年~2030年

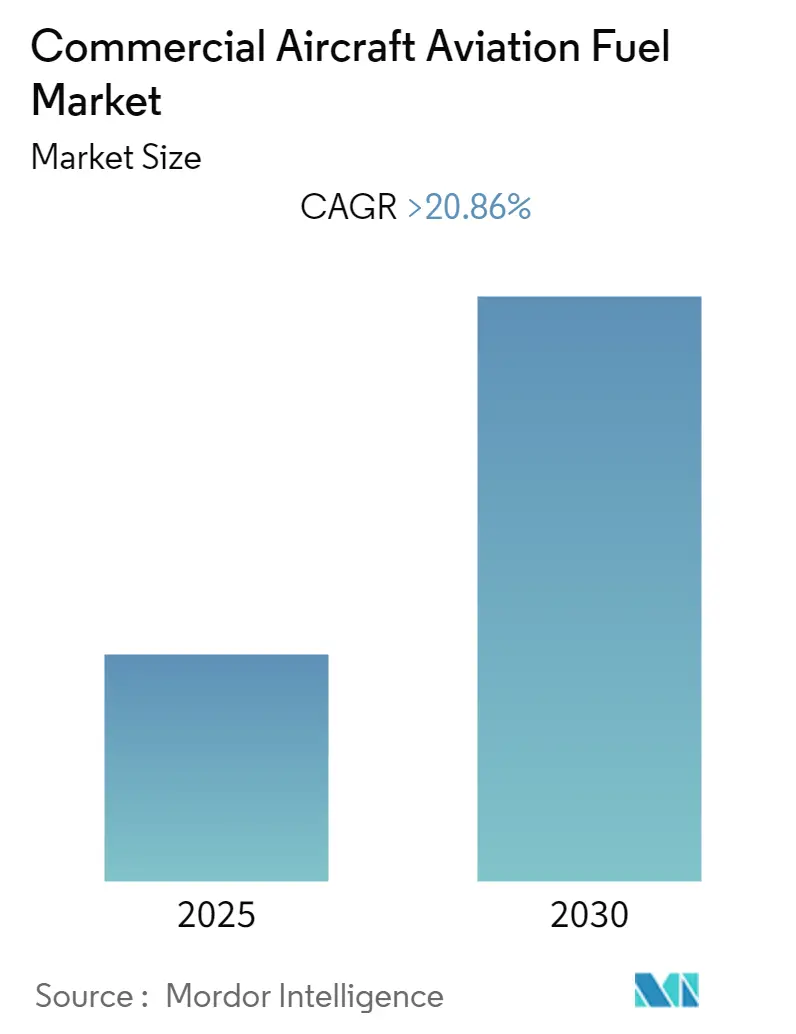

* 年平均成長率(CAGR):20.86%

* 最も成長の速い市場:アジア太平洋

* 最大の市場:北米

* 市場集中度:低い

市場概要

商用航空機用航空燃料市場は、予測期間中に20.86%を超える年平均成長率(CAGR)を記録すると予測されています。COVID-19パンデミックによる地域的なロックダウンの影響で一時的に悪影響を受けましたが、2021年には市場は回復しました。

商用航空には、料金を徴収して人や貨物を輸送する定期便および不定期便が含まれます。今後数年間は、世界的な航空旅客数と航空機フリートの増加が市場を牽引する主要因となるでしょう。一方で、航空燃料の高コストが市場成長の抑制要因となる見込みです。

航空業界からの排出物に対する懸念が高まっており、先進国の政府は排出量削減に向けた措置を講じています。これにより、今後数年間で商用航空機用航空燃料市場に多くの機会が生まれると予想されます。地域別では、アジア太平洋地域が、中国、インド、日本などの国々からの需要が大部分を占め、予測期間中に最も急速に成長する市場となる見込みです。

主要な市場トレンド

1. 航空タービン燃料(ATF)タイプが市場を支配

航空タービン燃料(ATF)は、商用航空機用航空燃料市場において支配的な地位を占めると予想されています。

* Jet-AとJet-A1の特性と利用状況: Jet-A燃料は1950年代から米国で使用されており、通常は米国および一部のカナダの空港以外では入手できません。引火点はJet-A1と同じですが、凝固点の上限は-40°Cと高めです。一方、Jet-A1はほとんどのタービンエンジン航空機に適しており、引火点の下限は38°C、凝固点の上限は-47°Cで、米国以外で広く利用されています。

* 持続可能な航空燃料(SAF)の開発: LanzaTech社製のエタノールベースATJ-SPKは、米国および世界のほとんどの国で、標準的なJet-Aとのブレンド成分として商用航空機での使用が承認されました。改訂されたASTM D7566に基づき、従来のジェット燃料に最大50%までブレンドして商用フライトで使用できます。また、2021年6月にはワシントン州立大学の研究者らが、廃プラスチックを持続可能なJet-A燃料に変換するプロセスを開発し、環境問題への対処が期待されています。

* 航空メガシティ(AMC)の増加: エアバスによると、世界の航空交通量の60%以上が「航空メガシティ」(AMC)と呼ばれる都市を発着し、17%がAMC間を移動しています。世界中でAMCが増加するにつれて、長距離フライトが指数関数的に増加しており、ジェット燃料の需要を促進し、商業部門における航空燃料の需要を高めています。

これらの要因に基づき、航空タービン燃料(ATF)が予測期間中に商用航空機用航空燃料市場を支配すると予想されます。

2. アジア太平洋地域が市場を牽引

アジア太平洋地域は、商用セグメントにおける重要な航空燃料市場の一つであり、市場を牽引すると予想されています。

* 急速な成長: 近年、インドや東南アジアなどの急速に成長している市場が、堅調な旅客数の増加を背景に地域の成長に貢献しています。国際航空運送協会(IATA)によると、アジア太平洋地域では、中国、インド、インドネシア、ベトナムなどの国々が2035年までに最も高い旅客数を記録すると予想されています。

* 旅客数とフリートの増加: ボーイングの商用市場見通し(CMO)2021-2040では、地域間の移動者数が2040年までに大幅に増加すると予測されており、サプライチェーン全体に多くの成長機会をもたらすでしょう。商用航空機のフリートも過去10年間で増加しており、2022年1月現在、世界中で22,799機の航空機が運用されています。

* 主要国の動向: 中国は世界最大の航空燃料市場の一つであり、航空旅客数においても最大級です。2021年現在、中国の国内旅客数は米国に次いで世界第2位でした。日本では、日本航空(JAL)と全日本空輸(ANA)が主要な商用航空会社ですが、ピーチ・アビエーション、ジェットスター・ジャパン、バニラ・エアなどの格安航空会社(LCC)が市場シェアを獲得し、国内の航空市場を活性化させています。

これらの要因に基づき、アジア太平洋地域が予測期間中に商用航空機用航空燃料市場を牽引すると予想されます。

競争環境

商用航空燃料市場は細分化されています。主要なプレーヤー(順不同)には、エクソンモービル・コーポレーション、シェブロン・コーポレーション、シェルPLC、トタルエナジーズSE、BP PLCなどが含まれます。

最近の業界動向

* 2022年3月: ユナイテッド航空は、企業ベンチャーキャピタルファンドであるユナイテッド航空ベンチャーズ(UAV)を通じて、Oxy Low Carbon Ventures(オクシデンタル社の子会社)と協力し、ヒューストンを拠点とするバイオテクノロジー企業CemvitaFactoryとの提携を発表しました。この提携は、二酸化炭素(CO2)と合成微生物を用いた新しいプロセスで開発された持続可能な航空燃料(SAF)の商業生産を目指すものです。

* 2022年3月: プラット&ホイットニーは、AirBPとの間で、プラット&ホイットニーのエンジン試験および研究において、最大100%のSAFブレンドの適用に関する覚書を締結しました。この合意の一環として、両社はプラット&ホイットニーへのSAFブレンド供給の実現可能性を探るために協力します。

本レポートは、商用航空機用航空燃料市場に関する詳細な分析を提供しています。航空燃料は、航空機の動力源として使用される石油系燃料、または石油と合成燃料の混合物であり、暖房や自動車用燃料よりも厳格な規制と、燃料管理や性能特性を向上・維持するための添加剤が特徴です。

1. 調査範囲と市場定義

本調査は、商用航空機用航空燃料市場の範囲、市場定義、および調査の前提条件を明確にしています。市場は燃料タイプと地域によってセグメント化されており、各セグメントの市場規模と予測は収益(USD億ドル)に基づいて行われています。

2. 調査方法

本レポートでは、市場分析に用いられた調査方法論について説明しています。

3. エグゼクティブサマリー

市場の主要な調査結果と結論を簡潔にまとめたエグゼクティブサマリーが含まれています。

4. 市場概要

市場の全体像を把握するため、以下の項目が分析されています。

* 市場規模と需要予測: 2028年までの市場規模と需要予測がUSD億ドルで示されています。

* 最近のトレンドと動向: 市場に影響を与える最新のトレンドと発展について詳述されています。

* 政府の政策と規制: 市場の成長に影響を与える政府の政策と規制が分析されています。

* 市場ダイナミクス: 市場の成長を促進する「推進要因」と、成長を阻害する「抑制要因」が特定されています。

* サプライチェーン分析: 航空燃料のサプライチェーン全体が分析されています。

* ポーターのファイブフォース分析: 供給者の交渉力、消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさという5つの要因から市場の競争環境が評価されています。

5. 市場セグメンテーション

市場は以下の主要なセグメントに分類されています。

* 燃料タイプ別:

* 航空タービン燃料(ATF)

* 航空バイオ燃料

* その他の燃料タイプ

* 地域別:

* 北米

* ヨーロッパ

* アジア太平洋

* 南米

* 中東・アフリカ

6. 競争環境

市場の競争状況を理解するため、以下の側面が分析されています。

* M&A、合弁事業、提携、契約: 主要企業による戦略的な活動が詳述されています。

* 主要企業が採用する戦略: 市場をリードする企業がどのような戦略を採用しているかが分析されています。

* 企業プロファイル:

* 従来の航空燃料供給業者: Exxon Mobil Corporation、Shell PLC、TotalEnergies SE、BP PLC、Chevron Corporationなどが挙げられています。

* 再生可能航空燃料供給業者: Neste Oyj、Swedish Biofuels AB、Gevo Inc.、Honeywell International Inc.などが挙げられています。

7. 市場機会と将来のトレンド

市場における新たな機会と将来のトレンドについて考察されています。

主要な調査結果

本レポートの主要な質問に対する回答として、以下の点が挙げられています。

* 市場成長率: 商用航空機用航空燃料市場は、予測期間(2025年~2030年)中に20.86%を超える年平均成長率(CAGR)を記録すると予測されています。

* 主要企業: Exxon Mobil Corporation、Chevron Corporation、BP PLC、TotalEnergies SE、Shell PLCが主要な企業として挙げられています。

* 最も成長の速い地域: アジア太平洋地域は、予測期間(2025年~2030年)中に最も高いCAGRで成長すると推定されています。

* 最大の市場シェアを持つ地域: 2025年には、北米が商用航空機用航空燃料市場で最大の市場シェアを占めると予測されています。

* レポート対象期間: 本レポートは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模を予測しています。

このレポートは、商用航空機用航空燃料市場の包括的な理解を提供し、市場の動向、競争環境、将来の展望に関する貴重な洞察を提供することを目的としています。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2028年までの米ドル十億単位)

- 4.3 最近の傾向と発展

- 4.4 政府の政策と規制

-

4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.2 阻害要因

- 4.6 サプライチェーン分析

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 燃料タイプ

- 5.1.1 航空タービン燃料 (ATF)

- 5.1.2 航空バイオ燃料

- 5.1.3 その他の燃料タイプ

-

5.2 地域

- 5.2.1 北米

- 5.2.2 ヨーロッパ

- 5.2.3 アジア太平洋

- 5.2.4 南米

- 5.2.5 中東およびアフリカ

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 主要プレーヤーが採用した戦略

-

6.3 企業プロファイル

- 6.3.1 従来の航空燃料供給業者

- 6.3.1.1 エクソンモービル・コーポレーション

- 6.3.1.2 シェルPLC

- 6.3.1.3 トタルエナジーズSE

- 6.3.1.4 BP PLC

- 6.3.1.5 シェブロン・コーポレーション

- 6.3.2 再生可能航空燃料供給業者

- 6.3.2.1 ネステ Oyj

- 6.3.2.2 スウェディッシュ・バイオ燃料 AB

- 6.3.2.3 ジーボ・インク

- 6.3.2.4 ハネウェル・インターナショナル・インク

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

商用航空機航空燃料について、その定義、種類、用途、関連技術、市場背景、そして将来展望に至るまで、詳細にご説明いたします。

まず、商用航空機航空燃料の定義についてです。商用航空機航空燃料とは、旅客機や貨物機、ビジネスジェットといった商用目的の航空機が、その動力源として使用する特殊な燃料を指します。主にジェットエンジンやターボプロップエンジンに最適化されており、一般的な自動車用ガソリンや軽油とは異なる特性が求められます。具体的には、高いエネルギー密度を有し、低温環境下でも安定した流動性を保ち、燃焼時の安定性や安全性が極めて重要となります。主成分はケロシン(灯油)であり、国際的な品質基準に厳格に準拠して製造・供給されています。

次に、その種類についてご説明します。商用航空機に用いられる燃料は、大きく分けてジェット燃料と航空ガソリンの二つがありますが、商用航空機航空燃料というキーワードでは主にジェット燃料を指します。

ジェット燃料にはいくつかの種類があります。最も広く使用されているのは「Jet A-1」です。これは引火点が38℃以上と高く、凝固点が-47℃以下と非常に低いため、世界中の幅広い気候条件や長距離飛行に適しています。北米で主に使われる「Jet A」は、Jet A-1と同様に引火点が高いですが、凝固点が-40℃以下とやや高めです。また、寒冷地での使用を想定した「Jet B」は、ナフサとケロシンの混合物で、凝固点が-50℃以下と極めて低い特性を持ちますが、引火点が-23℃以上と低いため、取り扱いにはより厳重な注意が必要です。ロシアなどで使用される「TS-1」もジェット燃料の一種です。一方、航空ガソリン(Avgas)は、主にピストンエンジンを搭載した小型プロペラ機やヘリコプターで使用され、オクタン価が高いことが特徴ですが、ジェット燃料とは異なる種類の燃料です。

用途としては、商用旅客機、貨物機、ビジネスジェット、そして一部のターボプロップエンジン搭載機やヘリコプターなど、ジェットエンジンまたはターボプロップエンジンを動力とするあらゆる商用航空機の飛行に不可欠です。燃料は航空機の翼内や胴体内の燃料タンクに貯蔵され、エンジンへと供給されます。エンジン内で圧縮された空気と混合され、点火・燃焼することで、高温高圧のガスを噴射し、推力を発生させます。また、一部の航空機では、燃料が油圧システムや空調システムの熱交換器として利用され、システムを冷却する役割を担うこともあります。

関連技術は多岐にわたります。まず、原油からジェット燃料を効率的かつ高品質に精製する「燃料精製技術」が基盤となります。不純物の除去や品質管理は極めて重要です。次に、燃料の性能を向上させるための「燃料添加剤技術」があります。これには、低温での燃料凍結を防ぐ凍結防止剤、燃料系統の腐食を防ぐ腐食防止剤、静電気の発生を抑える静電気防止剤、そして燃料の熱安定性を高める添加剤などが含まれます。空港での大規模な「燃料貯蔵・供給技術」も重要で、品質を維持しながら安全かつ迅速に航空機に給油するためのシステムやインフラが整備されています。さらに、燃料効率を最大化し、排出ガスを低減するための「ジェットエンジン技術」の進化は、燃料の性能と密接に関わっています。近年では、持続可能な航空燃料(SAF: Sustainable Aviation Fuel)の製造技術が注目されています。これは、バイオマス、都市ごみ、廃食油、さらには空気中のCO2を原料とするなど、多様な非化石資源からジェット燃料を製造する技術であり、既存の航空機やインフラとの互換性を保ちつつ、CO2排出量を大幅に削減できる可能性を秘めています。長期的には、液体水素を燃料とする技術や、バッテリーによる電動化技術も研究開発が進められています。

市場背景についてですが、商用航空機航空燃料の市場は、世界の航空旅客・貨物輸送量の動向に強く連動しています。世界経済の成長や国際貿易の拡大が需要を押し上げる一方で、パンデミックのような予期せぬ事態は需要に大きな影響を与えます。供給面では、原油価格の変動が燃料価格に直接的に反映されるため、OPEC+の生産動向や地政学的リスクが市場に大きな影響を与えます。燃料価格は、原油価格、精製マージン、為替レート、地域ごとの需給バランス、そして各国政府による税金など、様々な要因によって決定され、その変動性は高い傾向にあります。主要な市場プレイヤーとしては、ExxonMobil、Shell、BPといった国際的な石油メジャーが燃料の供給を担い、航空会社は燃料調達戦略を策定し、空港運営会社が給油インフラを管理しています。また、国際民間航空機関(ICAO)や各国政府による環境規制、燃料品質基準(ASTM、DEF STANなど)が市場の健全な発展を支えています。

最後に、将来展望についてです。航空業界は、地球温暖化対策としてCO2排出量削減という喫緊の課題に直面しており、商用航空機航空燃料の将来は、この脱炭素化の動きと密接に結びついています。最も現実的かつ短期的な解決策として期待されているのが、前述のSAFの普及です。SAFは、従来のジェット燃料と比較してライフサイクル全体でのCO2排出量を大幅に削減できる可能性があり、既存の航空機やインフラをそのまま利用できるという大きな利点があります。しかし、現状では生産コストが高く、供給量が限られているという課題があり、政府の政策支援、技術開発への投資、そして生産規模の拡大が不可欠です。中長期的には、水素燃料の利用も検討されています。液体水素を直接燃焼させるエンジンや、水素を燃料とする燃料電池を動力源とする航空機の開発が進められており、これは究極のゼロエミッションを実現する可能性を秘めています。ただし、液体水素の貯蔵技術、供給インフラの整備、そしてエンジン技術の開発にはまだ多くの課題が残されており、大型機への適用はさらに時間を要すると見られています。また、バッテリー技術の進化に伴い、短距離・小型機においては電動化の可能性も探られています。しかし、バッテリーのエネルギー密度や重量の課題から、長距離・大型機への適用は困難であると考えられています。これらの新しい燃料技術の導入と並行して、航空機メーカーは、より燃料効率の高いエンジンや軽量な機体の開発、そして航空会社は運航の最適化を通じて、燃料消費量の削減に継続的に取り組んでいくでしょう。国際的な枠組みであるCORSIA(国際航空のためのカーボンオフセット及び削減スキーム)のような取り組みも、航空業界全体の脱炭素化を推進する重要な要素となります。商用航空機航空燃料の未来は、技術革新、政策支援、そして国際協力によって大きく形作られていくことでしょう。