消火システム市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

消防システム市場レポートは、消火剤タイプ(水系、クリーンエージェント、泡系システム、粉末消火剤など)、設置形態(固定式、可搬式)、最終用途(商業、産業、住宅、輸送など)、導入(新規設置、改修)、流通(直接、インテグレーター、OEM)、および地域別に分類されます。市場予測は金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「火災抑制システム市場」に関する本レポートは、2025年から2030年までの市場規模、シェア、成長トレンド、予測を詳細に分析したものです。本市場は、消火剤タイプ、構成、最終用途、設置タイプ、流通チャネル、地域別にセグメント化されており、市場予測は米ドル建ての価値で示されています。

市場概要

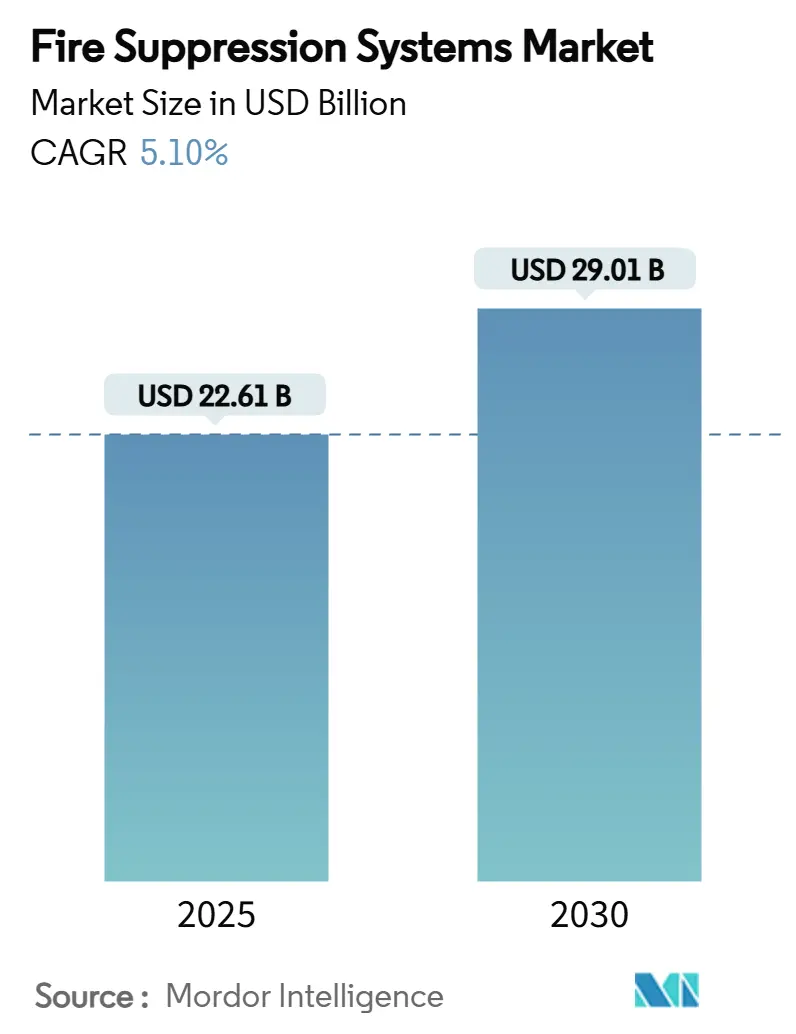

火災抑制システム市場は、2025年には226.1億米ドル、2030年には290.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.11%です。この成長は、規制の強化、環境に優しいクリーンエージェントへの移行、データセンター、エネルギー、高層建築における継続的なインフラ投資によって支えられています。水系スプリンクラーは依然としてコスト面で優位性を保っていますが、ハロン代替需要によりクリーンエージェントプラットフォームが急速に拡大しています。アジア太平洋地域は、ハイパースケールデータセンターの建設や工場増設に牽引され、最大の地域別収益を上げています。最も急速に成長している市場は中東・アフリカです。市場の集中度は中程度であり、主要なOEMやインテグレーターによるポートフォリオ最適化が進む、成熟しつつも統合が進む競争環境を示しています。

主要な市場動向と洞察

促進要因:

* ハロンから持続可能なクリーンエージェントへの移行: 欧州航空安全機関(EASA)が2026年までに航空機のハロンフリー化を義務付けたことにより、約15,000機の航空機が改修を迫られ、Novec 1230、FM-200、不活性ガスシステムに年間8億米ドルの機会が生まれています。この需要は、環境規制遵守がライフサイクルコストよりも重視される格納庫、通信ハブ、ミッションクリティカルな施設に集中しています。

* 高価値資産における自動消火システムの保険料割引: 商業用不動産保険会社は、NFPA準拠の自動システムに対し5~15%の保険料割引を提供しています。米国税法第179条により、スプリンクラー設置費用を最大122万米ドルまで即時償却できるため、このメリットはさらに増幅されます。これにより、多くのデータセンターや製薬工場では投資回収期間が3年に短縮されています。

* データセンターの急増による水を使用しないガス系システム需要: 中国のハイパースケールオペレーターは、ITフロアスペースを年間40%以上拡大しており、サーバーに残留物を残さないNovec 1230やIG-541システムを優先しています。高圧シリンダーは保管スペースを60%削減し、高価な都市部の不動産において重要な利点となっています。

* オフショア石油・ガス分野の防火規制強化: 国際海事機関(IMO)が2020年に導入したガイドラインにより、ポンプ室やエンジン室の基準が厳格化され、北海およびGCC地域で年間3億米ドル相当の改修需要が生まれています。

* グレンフェル・タワー火災後の高層住宅スプリンクラー義務化: 英国および一部の米国州でスプリンクラーコードが厳格化されたことにより、高層住宅における改修需要が着実に増加しています。

* EVバッテリー生産ラインにおける粉末消火システムの需要: EVバッテリー生産ラインでは、熱暴走のリスクに対応するため、粉末消火システムが求められています。これは特にアジア地域に集中しており、長期的な成長ドライバーとなっています。

抑制要因:

* PFAS規制によるAFFFフォームの費用のかかる改修: 欧州連合(EU)によるPFAS(有機フッ素化合物)の禁止が迫っており、空港や石油化学貯蔵施設はAFFF(水成膜泡消火薬剤)をフッ素フリーの製剤に切り替える必要があります。これにより、必要な薬剤の適用率が30~50%増加し、1施設あたりの改修費用が15万~50万米ドルに上昇しています。

* 新興アジア市場におけるNFPA認定設置業者の不足: アジアの新興市場全体でNFPA認定技術者が不足しているため、システム導入能力が制限され、設置費用が成熟市場と比較して25~40%高騰しています。

* 半導体部品の不足によるプロジェクトの遅延: 世界的な半導体部品の不足は、火災抑制システム関連プロジェクトの遅延を引き起こし、市場成長に短期的な影響を与えています。

* 小規模施設における不活性ガスシステムの高い設備投資費用: 不活性ガスシステムは、特に小規模な施設にとって初期投資(CAPEX)が高額であるため、導入が制限される傾向にあります。

セグメント分析

* 消火剤タイプ別: 水系スプリンクラーは、低コストと実績ある性能により、2024年に市場の47%のシェアを維持しました。クリーンエージェントソリューションは、ハロンおよびPFASフォームの代替を求める規制圧力により、2025年から2030年にかけて7.1%のCAGRで成長すると予測されています。水ミストと不活性ガスを組み合わせたハイブリッドシステムは、リチウムイオン電池の熱暴走抑制に効果的であることが示されています。

* 製品構成別: 固定式設備は、データセンター、精製所、商業ビルにおける常時稼働の保護に対する選好を反映し、2024年の市場で最大のシェアを占めました。これらのシステムは、継続的な監視と自動作動により、人命と資産の保護に不可欠です。今後も、インフラ投資の増加と厳格な安全規制が、固定式設備の需要を牽引すると見込まれています。

* 用途別: 産業施設は、製造プロセスにおける火災リスクの高さから、2024年に最大の市場シェアを維持しました。データセンターや通信施設は、機器の過熱や電力サージによる火災の危険性が高いため、高度な消火システムへの投資を継続しており、特にクリーンエージェントシステムや水ミストシステムの導入が進んでいます。商業ビルや住宅施設では、人命保護と資産保全の観点から、スプリンクラーシステムが引き続き主要な選択肢となっています。

* 地域別: 北米は、厳格な建築基準と保険要件、および技術革新への高い投資意欲により、2024年に世界の火災抑制システム市場をリードしました。特に米国では、データセンターの急速な拡大と産業施設の近代化が市場成長を後押ししています。アジア太平洋地域は、中国、インド、東南アジア諸国における急速な都市化、インフラ開発、および製造業の成長により、最も高いCAGRで成長すると予測されています。これらの地域では、火災安全意識の向上と政府による規制強化が市場拡大の主要な推進力となっています。欧州は、環境規制への準拠と既存インフラの改修需要により、安定した成長が見込まれます。

火災抑制システム市場レポート概要

本レポートは、建物や車両における火災の延焼を防ぐために使用される火災抑制システム市場に関する詳細な分析を提供しています。火災抑制システムは、主に建物保護のための固定式システムと、車両向けに利用可能な技術に大別されます。市場は、抑制剤の種類(水系、ガス系、泡系)、エンドユーザー産業(商業、産業、住宅)、および地域によってセグメント化されています。

エグゼクティブサマリーと主要な調査結果

火災抑制システム市場は、2025年には226.1億米ドルと評価されており、2030年までに290.1億米ドルに達すると予測されており、堅調な成長が見込まれています。抑制剤の種類別では、Novec 1230やFM-200などのクリーンエージェントプラットフォームが年平均成長率(CAGR)7.1%で最も急速に成長しています。

データセンターでは、電子機器への水損害を回避し、高圧シリンダーによる省スペース化、およびハイパースケールオペレーターの稼働時間要件への適合性から、水スプリンクラーよりもガス系システムが選択される傾向にあります。

PFAS(有機フッ素化合物)規制は、泡系システムに大きな影響を与えています。EUおよび米国でのPFAS禁止により、フッ素フリー泡への高コストな改修(1サイトあたり最大50万米ドル)が強制され、一時的に泡系システムの需要が抑制されています。

地域別では、アジア太平洋地域が世界の収益の36%を占め、大規模な工業化とデータセンター建設がその成長を牽引しています。また、IoT分析を組み込んだ統合された検知・抑制プラットフォームがOEMによって提供されることが増えており、メンテナンスコストの削減や誤報の低減に貢献し、競争上の差別化要因となっています。

市場の推進要因

市場の成長を促進する主な要因としては、以下が挙げられます。

* ヨーロッパにおけるハロンから持続可能なクリーンエージェントへの移行。

* 北米における高価値資産での自動抑制システム導入による保険料割引。

* アジアにおけるデータセンターの急増による水なしガス系システムの需要増加。

* IMO 2020規制に基づく北海およびGCC地域での海洋石油・ガス分野における火災安全義務化。

* 米国および英国におけるグレンフェルタワー火災後の高層住宅スプリンクラー設置義務化。

* EVバッテリー生産ラインにおける乾式化学消火システムの必要性(グローバル)。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* PFAS禁止によるAFFF泡の高コストな改修。

* 新興アジア地域におけるNFPA認定設置業者の不足。

* 半導体部品の不足によるプロジェクトの遅延。

* 小規模施設における不活性ガスシステムの高い設備投資。

市場セグメンテーションと競争環境

本レポートでは、抑制剤の種類(水系、クリーンエージェント、泡系、乾式化学粉末、二酸化炭素、ハイブリッド)、製品構成(固定式、ポータブル・モバイル)、エンドユーザー産業(商業、産業、住宅、輸送、公共・機関)、設置タイプ(新規設置、改修・交換)、流通チャネル(エンドユーザーへの直接販売、システムインテグレーター、OEM)および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)に基づいて市場を詳細に分析しています。

競争環境においては、Johnson Controls International plc、Siemens AG、Carrier Global Corp. (Kidde)、Honeywell International Inc.、Minimax Viking Groupなど、多数の主要企業が存在し、市場集中度、戦略的動向、市場シェア分析、企業プロファイルが調査されています。

市場機会と将来展望

本レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の機会についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ハロンから持続可能なクリーン剤への代替への移行(ヨーロッパ)

- 4.2.2 高価値資産における自動消火システムの保険料割引(北米)

- 4.2.3 データセンターブームが水なしガス系システムを促進(アジア)

- 4.2.4 オフショア石油・ガス火災安全義務(IMO 2020 北海およびGCC)

- 4.2.5 グレンフェル後における住宅高層ビルスプリンクラー義務化(米国および英国)

- 4.2.6 EVバッテリー生産ラインにおける粉末消火の必要性(グローバル)

-

4.3 市場の阻害要因

- 4.3.1 PFAS禁止による高価なAFFF泡消火剤の改修

- 4.3.2 新興アジアにおけるNFPA認定設置業者の不足

- 4.3.3 半導体部品不足によるプロジェクトの遅延

- 4.3.4 小規模施設向け不活性ガスシステムの高い設備投資

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 消火剤の種類別

- 5.1.1 水系システム(スプリンクラー、ミスト)

- 5.1.2 クリーンエージェント(FM-200、Novec 1230、不活性ガス)

- 5.1.3 泡系システム(AFFF、フッ素フリー)

- 5.1.4 粉末消火システム

- 5.1.5 二酸化炭素システム

- 5.1.6 ハイブリッド不活性ガス・水ミストシステム

-

5.2 製品構成別

- 5.2.1 固定/設置型システム

- 5.2.2 ポータブルおよび移動式ユニット

-

5.3 最終用途産業別

- 5.3.1 商業(オフィス、小売、ホスピタリティ)

- 5.3.2 産業(石油・ガス、エネルギー、製造、倉庫)

- 5.3.3 住宅(集合住宅および一戸建て)

- 5.3.4 輸送(船舶、航空、鉄道、自動車)

- 5.3.5 公共および機関(教育、医療、政府)

-

5.4 設置タイプ別

- 5.4.1 新規設置

- 5.4.2 改修および交換

-

5.5 流通チャネル別

- 5.5.1 エンドユーザーへの直接販売

- 5.5.2 システムインテグレーターおよびEPC請負業者

- 5.5.3 OEM/機器メーカー

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 ASEAN

- 5.6.4.6 オーストラリア

- 5.6.4.7 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 南アフリカ

- 5.6.5.3 ナイジェリア

- 5.6.5.4 アラブ首長国連邦

- 5.6.5.5 その他の中東およびアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル

- 6.4.1 ジョンソンコントロールズ インターナショナル plc

- 6.4.2 シーメンス AG

- 6.4.3 キャリア グローバル コーポレーション (キッデ)

- 6.4.4 ハネウェル インターナショナル インク

- 6.4.5 ミニマックス バイキング グループ

- 6.4.6 ファイク コーポレーション

- 6.4.7 コンシリウム AB

- 6.4.8 ORR プロテクション システムズ

- 6.4.9 ハルマ plc (ファイアトレース インターナショナル)

- 6.4.10 ナフコ FZE

- 6.4.11 セキュリトン AG

- 6.4.12 ビクタウリック カンパニー

- 6.4.13 ロタレックス SA

- 6.4.14 ダンフォス ファイア セーフティ A/S

- 6.4.15 ファイアアウェイ インク (スタット-X)

- 6.4.16 ホーチキ株式会社

- 6.4.17 マクウェイン インク

- 6.4.18 バイキング グループ インク

- 6.4.19 マリオフ コーポレーション Oy

- 6.4.20 セボ システムズ インク

- *リストは網羅的ではありません

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

消火システムは、火災の発生を早期に感知し、自動的または手動で消火剤を放出し、火災を抑制、鎮圧、あるいは消滅させることを目的とした一連の設備群を指します。これは、人命の安全確保と財産の保護を最優先とする、建築物や施設における最も重要な防災設備の一つです。単一の機器ではなく、火災を検知する感知器、システム全体を制御する制御盤、消火剤を貯蔵する容器、消火剤を火元へ運ぶ配管、そして消火剤を放出するノズルやヘッドなど、複数の要素が連携して機能する複合的なシステムとして構築されています。その設計と設置は、対象となる施設の特性、火災リスク、そして関連法規に基づいて厳密に行われます。

消火システムには、使用する消火剤の種類や作動方式によって多岐にわたる種類が存在します。最も広く普及しているのは水系消火システムであり、代表的なものに、火災の熱を感知して自動的に散水するスプリンクラー設備、初期消火に有効な屋内消火栓設備、大規模火災や延焼防止に用いられる屋外消火栓設備、そして微細な水滴で冷却と窒息効果を発揮するウォーターミスト消火設備などがあります。これらは、一般的な建築物から工場、倉庫まで幅広い場所で利用されています。次に、ガス系消火システムは、電気設備や精密機器、文化財など、水による損傷を避けたい場所に適用されます。二酸化炭素消火設備は窒息効果で火災を鎮圧しますが、人への危険性があるため、無人空間での使用が原則です。一方、ハロゲン化物消火設備(ハロン代替フロン)や不活性ガス消火設備は、人への安全性が高く、データセンターや通信機器室、美術館などで広く採用されています。その他、油火災や危険物火災に特化した泡消火システムや、電気火災や金属火災に対応する粉末消火システムも特定の用途で重要な役割を担っています。

これらの消火システムは、私たちの日常生活や産業活動を支える様々な場所で不可欠な存在です。オフィスビル、商業施設、マンション、病院、学校といった一般的な建築物はもちろんのこと、工場、倉庫、発電所、石油化学プラント、データセンター、通信施設などの産業施設では、生産活動の継続と重要設備の保護のために高度な消火システムが導入されています。また、美術館、博物館、図書館といった文化財を収蔵する施設では、消火剤による二次被害を最小限に抑えるための特殊なシステムが求められます。航空機格納庫、船舶、トンネル、危険物取扱施設など、火災リスクが高い、あるいは特殊な環境下にある場所でも、それぞれの特性に応じた最適な消火システムが設計・設置され、万が一の事態に備えています。

消火システムの進化は、関連する様々な技術の発展と密接に結びついています。火災の発生をいち早く正確に捉える火災感知技術は、煙感知器、熱感知器、炎感知器の高性能化に加え、AIを活用した誤報低減や火災パターンの識別へと進化しています。システムの作動を司る制御技術では、マイクロコントローラーやPLC(プログラマブルロジックコントローラー)の高度化により、複雑な消火シーケンスの実現や、ビル管理システム(BMS)との連携が可能になっています。近年では、IoT(モノのインターネット)やAI(人工知能)の導入により、設備の稼働状況の遠隔監視、予知保全、さらには火災発生時の最適な消火戦略の自動選択といったスマート化が進んでいます。また、建築設計の分野ではBIM/CIM(ビルディング・インフォメーション・モデリング/コンストラクション・インフォメーション・モデリング)を活用し、設計段階から消火システムの統合的な検討やシミュレーションが行われるようになっています。環境負荷の低減も重要なテーマであり、地球温暖化係数(GWP)の低いハロン代替フロンや不活性ガス、ウォーターミストといった環境配慮型消火剤の開発と普及が進められています。

消火システム市場は、法規制、防災意識の高まり、技術革新、そして環境規制といった複数の要因によって形成されています。日本では消防法や建築基準法により、建築物の種類や規模に応じた消火設備の設置が義務付けられており、定期的な点検も必須です。これらの法規制は、社会情勢や技術の進歩に合わせて常に改正されており、市場の動向に大きな影響を与えます。大規模な火災事故や自然災害の教訓から、企業や個人の防災意識は年々高まっており、より高性能で信頼性の高い消火システムへの需要が増加しています。グローバルに見ても、新興国の都市化や産業化の進展に伴い、消火システムの市場は拡大傾向にあります。一方で、特定フロンの全廃や代替フロンへの移行といった環境規制は、消火剤の選択に大きな影響を与え、新たな技術開発を促進しています。また、設備点検や維持管理における人手不足は、自動化や遠隔監視技術の導入を加速させる要因となっています。既存設備の老朽化に伴う更新需要も、市場を支える重要な要素です。

将来の消火システムは、さらなるスマート化と自動化が加速すると予測されます。AIによる火災の早期予測、誤報の極限までの低減、そして火災の種類や状況に応じた最適な消火剤の自動選択といった機能が強化されるでしょう。IoT技術との連携により、消火システムは単独で機能するだけでなく、ビル管理システムや都市インフラ全体とシームレスに連携し、より広範な防災・減災ネットワークの一部となることが期待されます。環境配慮の観点からは、地球温暖化係数の低い消火剤への完全な移行が進み、水資源の有効活用やリサイクル技術も進化するでしょう。大規模災害時にも機能維持できるレジリエンスの高いシステムの開発や、設置の簡素化とコスト削減を実現するモジュール化・パッケージ化も進むと考えられます。予防保全の概念がより一層浸透し、センサーデータに基づいた故障予知や計画的なメンテナンスが標準となることで、システムの信頼性と持続可能性が向上します。最終的には、避難誘導システムとの連携や、人への影響が少ない消火剤の普及を通じて、人命安全性のさらなる向上が図られるとともに、ドローンやロボットを活用した監視、初期消火、点検といった新たな運用形態も実用化されていくことでしょう。