癌プロファイリング市場:市場規模・シェア分析、成長トレンドと予測(2025年~2030年)

癌プロファイリング市場レポートは、業界を製品およびサービス別(機器、消耗品、その他の製品およびサービス)、テクノロジー別(イムノアッセイ、次世代シーケンシング、その他のテクノロジー)、癌種別(乳癌、肺癌、その他の癌種)、バイオマーカータイプ別(遺伝子バイオマーカー、タンパク質バイオマーカー、その他のバイオマーカータイプ)、および地域別(北米、ヨーロッパ、アジア太平洋など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

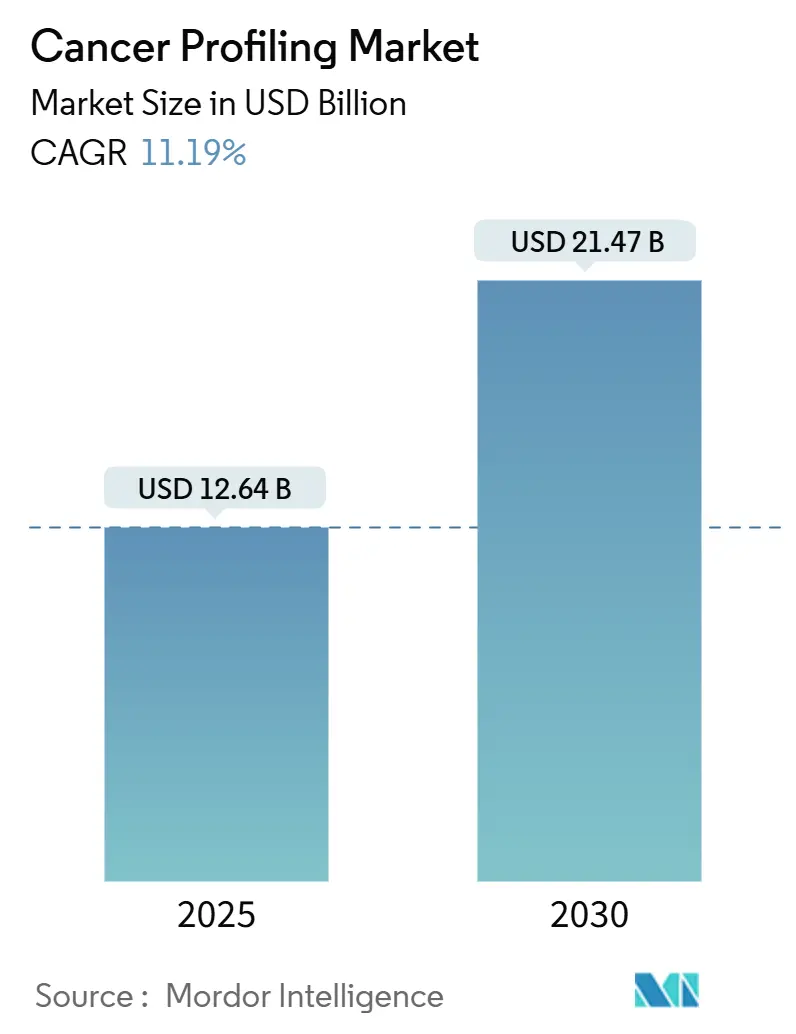

癌プロファイリング市場は、2025年には126.4億米ドルに達し、2030年までに214.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.19%です。この成長は、シーケンシングコストの継続的な低下、リキッドバイオプシーアッセイに対する償還の拡大、およびマルチオミクス統合への移行によって推進されています。特に、メディケアによる微小残存病変(MRD)検査の2025年からの適用拡大は、実世界での採用を加速させており、バイオファーマ企業によるコンパニオン診断薬(CDx)への関心は、作用可能なバイオマーカーの範囲を広げています。北米は確立された償還経路と診断イノベーターの集積により市場をリードしていますが、中国、日本、韓国が国家ゲノム医療プログラムに投資しているアジア太平洋地域が最も速い成長を遂げています。診断薬と標的治療薬を結びつける戦略的パートナーシップや、データ解釈を効率化する人工知能(AI)ツールは、癌プロファイリング市場における競争戦略を再構築し、新たな収益源を開拓しています。

主要なレポートのポイント

* 技術別では、次世代シーケンシング(NGS)が2024年に36.2%の収益シェアを占め、2030年には58.5%に達すると予測されています。

* アプリケーション別では、診断薬が2024年に62.1%の収益シェアを占め、2030年には75.3%に成長すると予測されています。これは、早期発見と個別化治療への需要の高まりによるものです。

* エンドユーザー別では、病院および診断センターが2024年に45.8%の収益シェアを占め、予測期間を通じて市場をリードすると予想されています。これは、患者数の増加と診断サービスの拡大によるものです。

* 地域別では、北米が2024年に40.5%の収益シェアを占め、市場を支配しています。しかし、アジア太平洋地域は、政府のイニシアチブと医療インフラの改善により、最も速いCAGRで成長すると予測されています。

* 主要な市場プレーヤーは、Illumina, Inc.、Thermo Fisher Scientific Inc.、Guardant Health, Inc.、Foundation Medicine, Inc.、Exact Sciences Corporationなどです。これらの企業は、製品ポートフォリオの拡大、戦略的提携、および研究開発への投資を通じて競争力を維持しています。

本レポートは、癌プロファイリング市場に関する包括的な調査結果をまとめたものです。癌プロファイリング市場は、診断、予後、治療選択、および研究を目的として、組織または液体検体から腫瘍のDNA、RNA、またはタンパク質シグネチャを分析するあらゆる商業的検査、関連消耗品、ソフトウェア、およびサービスを対象としています。これには、包括的ゲノムパネル、単一遺伝子PCRキット、マルチオミクスバイオインフォマティクスパイプライン、およびそれらを可能にするラボ機器が含まれます。分子的な読み出しを生成しないルーチンの病理組織検査は、本市場の範囲外と定義されています。

エグゼクティブサマリーと市場の現状

癌プロファイリング市場は、2024年に114.2億米ドルの規模に達し、2030年までに214.7億米ドルに成長すると予測されており、年平均成長率(CAGR)は11.19%と見込まれています。この成長を牽引する主要技術は次世代シーケンシング(NGS)であり、2024年には収益の36.2%を占め、数百の遺伝子を同時に解析できる能力により主導的な地位を確立しています。リキッドバイオプシー検査は、非侵襲的な微小残存病変(MRD)モニタリングやリアルタイムの治療調整を可能にするctDNAアッセイの進展により、2030年まで15.2%のCAGRで拡大すると予測されています。地域別では、アジア太平洋地域がシーケンシングコストの低下と、中国、インド、日本における国家ゲノミクスイニシアチブによる検査能力の向上により、14.3%のCAGRで最も高い成長を示すと予想されています。また、mCODEのような相互運用性フレームワークは、ゲノム解析結果を電子カルテに統合し、治療決定時間の短縮と長期的なアウトカム分析を可能にするため、ラボにとって重要であると指摘されています。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 北米における精密腫瘍学の償還拡大。

* アジア太平洋地域におけるマルチオミクスシーケンシングプラットフォームのコスト急落。

* 標的療法のための製薬会社とコンパニオン診断薬(CDx)の共同開発パートナーシップ。

* リキッドバイオプシーに基づく微小残存病変(MRD)モニタリングの台頭。

* 欧州における国家ゲノム医療イニシアチブ(例:Genomics England)。

市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 新興市場におけるマッチした腫瘍・正常サンプル入手の制限。

* 病院のLIS/EMRシステム間のデータ相互運用性のギャップ。

* 中規模腫瘍センターにおける分子病理学者の不足。

* 全自動NGSワークフローにおける高額な初期設備投資(CAPEX)。

市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類し、詳細な分析を行っています。

* 製品・サービス別: 機器、消耗品、サービス、ソフトウェア&バイオインフォマティクス。

* 技術別: イムノアッセイ、次世代シーケンシング(NGS)、ポリメラーゼ連鎖反応(PCR)、in-situハイブリダイゼーション(ISH)、マイクロアレイ、質量分析、その他の技術。

* バイオマーカータイプ別: 遺伝子バイオマーカー、タンパク質バイオマーカー、代謝バイオマーカー、循環腫瘍細胞(CTCs)、エクソソーム&cfDNAバイオマーカー、その他のバイオマーカータイプ。

* 癌の種類別: 乳癌、肺癌、大腸癌、前立腺癌、メラノーマ、その他の癌の種類。

* サンプルタイプ別: 組織ベースサンプル、リキッドバイオプシー(血液)、尿&その他の生体液。

* 用途別: 診断、予後&リスク評価、治療選択&モニタリング、研究用途、スクリーニング&早期発見。

* エンドユーザー別: 病院&リファレンスラボ、学術&研究機関、製薬&バイオテクノロジー企業、受託研究機関(CRO)。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東&アフリカ(GCC、南アフリカ、その他中東&アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

調査方法論の信頼性

本レポートの調査方法論は、データの正確性と信頼性を確保するために多角的なアプローチを採用しています。

* 一次調査: 分子腫瘍学者、リファレンスラボ管理者、支払者政策顧問、シーケンシングプラットフォームエンジニアなど、北米、欧州、アジア太平洋地域の専門家へのインタビューを実施しました。これにより、検査利用率、平均販売価格(ASP)、償還状況、および地域特有の課題に関する貴重な洞察を得ています。

* 二次調査: GLOBOCAN、SEER、欧州癌情報システムなどの公的登録、CMSや日本の厚生労働省の償還コード、NGS機器の輸出入HSコードフローを分析しました。PubMedに索引付けされたジャーナルや臨床試験登録から新たなバイオマーカーに関する情報を収集し、CAPやPersonalized Medicine Coalitionのような業界団体からは規制の文脈を把握しました。D&B HooversやDow Jones Factivaなどの購読フィードからは、企業の収益や新製品に関するニュースを入手し、広範な二次情報源を活用しています。

* 市場規模算出と予測: 2024年のベースラインは、高優先度癌の発生率、生検率、検査採用シェアから始まり、これらを平均ASPで乗じるトップダウンアプローチで構築されました。サプライヤーの集計データや病院チャネルのサンプルチェックによるボトムアップ検証も行い、ギャップを調整しました。主要なモデル指標には、ギガベースあたりの年間シーケンシングコスト、CAP認定ラボの導入ベース、メディケアCPTコードの支払い動向、転移モニタリングにおけるリキッドバイオプシーのシェア、FDAのコンパニオン診断薬承認などが含まれます。これらの推進要因と専門家のコンセンサスに基づいた多変量回帰分析により、2030年までの市場規模が保守的、ベース、加速のシナリオで予測されています。

* データ検証と更新サイクル: 調査結果は、異常スクリーニング、ピアレビュー、シニアアナリストによる最終承認を経て公開されます。モデルは毎年更新され、主要な償還決定、規制変更、画期的な技術の登場などの重要なイベントが発生した際には再評価され、常に最新の市場見解を提供しています。

Mordor Intelligenceの癌プロファイリング市場のベースラインは、他社の推定値との比較においてもその信頼性が際立っています。他社が異なる基準年、隣接するバイオマーカーセグメントのバンドル、または地域全体での均一な価格設定を仮定する傾向があるのに対し、Mordor Intelligenceは毎年スコープを見直し、IMF平均に合わせた通貨換算を行い、検証済みのラボ能力増強を考慮して予測を調整することで、現実に基づいた信頼性の高いデータを提供しています。

競争環境と市場機会

レポートでは、市場集中度、戦略的動向、市場シェア分析を通じて競争環境を詳細に評価しています。F. Hoffmann-La Roche Ltd、Illumina Inc.、QIAGEN N.V.、Guardant Health Inc.、Caris Life Sciences、Thermo Fisher Scientific、Agilent Technologies、Bio-Rad Laboratories、Exact Sciences Corp.、Sysmex Corporationなど、主要な市場プレイヤーの企業プロファイルも含まれており、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が提供されています。

さらに、市場の機会と将来展望についても分析されており、未開拓領域(ホワイトスペース)や満たされていないニーズの評価を通じて、今後の成長可能性が示されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 北米における精密腫瘍学償還の拡大

- 4.2.2 アジア太平洋地域におけるマルチオミクスシーケンシングプラットフォームの急速なコスト低下

- 4.2.3 標的療法のための製薬会社とCDxの共同開発パートナーシップ

- 4.2.4 リキッドバイオプシーに基づく微小残存病変(MRD)モニタリングの台頭

- 4.2.5 ヨーロッパにおける国家ゲノム医療イニシアチブ(例:ゲノミクス・イングランド)

-

4.3 市場の阻害要因

- 4.3.1 新興市場における腫瘍と正常組織の適合サンプルの入手可能性の制限

- 4.3.2 病院のLIS/EMRシステム間のデータ相互運用性のギャップ

- 4.3.3 中規模のがんセンターにおける分子病理学者の不足

- 4.3.4 全自動NGSワークフローにおける高額な初期設備投資

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品&サービス別

- 5.1.1 機器

- 5.1.2 消耗品

- 5.1.3 サービス

- 5.1.4 ソフトウェア&バイオインフォマティクス

-

5.2 技術別

- 5.2.1 免疫測定法

- 5.2.2 次世代シーケンシング (NGS)

- 5.2.3 ポリメラーゼ連鎖反応 (PCR)

- 5.2.4 in situ ハイブリダイゼーション (ISH)

- 5.2.5 マイクロアレイ

- 5.2.6 質量分析

- 5.2.7 その他の技術

-

5.3 バイオマーカータイプ別

- 5.3.1 遺伝子バイオマーカー

- 5.3.2 タンパク質バイオマーカー

- 5.3.3 代謝バイオマーカー

- 5.3.4 循環腫瘍細胞 (CTCs)

- 5.3.5 エクソソーム&cfDNAバイオマーカー

- 5.3.6 その他のバイオマーカータイプ

-

5.4 癌種別

- 5.4.1 乳癌

- 5.4.2 肺癌

- 5.4.3 大腸癌

- 5.4.4 前立腺癌

- 5.4.5 黒色腫

- 5.4.6 その他の癌種

-

5.5 サンプルタイプ別

- 5.5.1 組織ベースのサンプル

- 5.5.2 リキッドバイオプシー(血液)

- 5.5.3 尿&その他の生体液

-

5.6 用途別

- 5.6.1 診断

- 5.6.2 予後&リスク評価

- 5.6.3 治療選択&モニタリング

- 5.6.4 研究用途

- 5.6.5 スクリーニング&早期発見

-

5.7 エンドユーザー別

- 5.7.1 病院&リファレンスラボ

- 5.7.2 学術&研究機関

- 5.7.3 製薬&バイオテクノロジー企業

- 5.7.4 受託研究機関

-

5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 メキシコ

- 5.8.2 ヨーロッパ

- 5.8.2.1 ドイツ

- 5.8.2.2 イギリス

- 5.8.2.3 フランス

- 5.8.2.4 イタリア

- 5.8.2.5 スペイン

- 5.8.2.6 その他のヨーロッパ

- 5.8.3 アジア太平洋

- 5.8.3.1 中国

- 5.8.3.2 日本

- 5.8.3.3 インド

- 5.8.3.4 オーストラリア

- 5.8.3.5 韓国

- 5.8.3.6 その他のアジア太平洋

- 5.8.4 中東&アフリカ

- 5.8.4.1 GCC

- 5.8.4.2 南アフリカ

- 5.8.4.3 その他の中東&アフリカ

- 5.8.5 南米

- 5.8.5.1 ブラジル

- 5.8.5.2 アルゼンチン

- 5.8.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 F. ホフマン・ラ・ロシュ株式会社

- 6.4.2 イルミナ株式会社

- 6.4.3 キアゲン N.V.

- 6.4.4 ガーダント・ヘルス株式会社

- 6.4.5 カリス・ライフサイエンス

- 6.4.6 サーモフィッシャーサイエンティフィック

- 6.4.7 アジレント・テクノロジー

- 6.4.8 バイオ・ラッド・ラボラトリーズ

- 6.4.9 エグザクト・サイエンシズ株式会社

- 6.4.10 HTG モレキュラー・ダイアグノスティクス

- 6.4.11 ナノストリング・テクノロジーズ

- 6.4.12 ネオジェノミクス・ラボラトリーズ

- 6.4.13 プレディクティブ・オンコロジー

- 6.4.14 シスメックス株式会社

- 6.4.15 アーチャーDX (インビテ)

- 6.4.16 ファンデーション・メディシン

- 6.4.17 BGIゲノミクス

- 6.4.18 パーキンエルマー株式会社

- 6.4.19 オックスフォード・ナノポア・テクノロジーズ

- 6.4.20 シーメンス・ヘルシニアーズ

- 6.4.21 メナリーニ・シリコン・バイオシステムズ

- 6.4.22 パシフィック・バイオサイエンシズ・オブ・カリフォルニア

- 6.4.23 10x ゲノミクス

- 6.4.24 パスAI株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

癌プロファイリングとは、個々の癌患者様から採取された腫瘍組織や血液などの検体を用いて、癌細胞が持つ遺伝子変異、遺伝子発現、タンパク質発現、エピジェネティックな変化といった分子レベルの特性を網羅的かつ詳細に解析するアプローチを指します。これは、癌の多様性を理解し、患者様一人ひとりに最適な治療法を選択する個別化医療(プレシジョン・メディシン)の実現に向けた基盤技術として、近年急速に発展しています。癌プロファイリングの目的は、癌の診断、治療薬の選択、予後予測、薬剤耐性メカニズムの解明など多岐にわたります。

癌プロファイリングには、解析対象となる分子の種類によっていくつかの主要なタイプが存在します。まず、最も広く行われているのが「ゲノムプロファイリング」です。これは、癌細胞のDNA配列を解析し、遺伝子変異(点変異、挿入・欠失、コピー数異常、構造異常)や融合遺伝子などを特定します。次世代シーケンサー(NGS)の登場により、全エクソームシーケンス(WES)やターゲットシーケンスといった手法で、多数の遺伝子を一度に調べることが可能になりました。次に、「トランスクリプトームプロファイリング」は、癌細胞で発現しているRNA(メッセンジャーRNAなど)の量を測定し、どの遺伝子がどれだけ活性化しているかを解析します。これにより、癌の悪性度や特定の治療薬への反応性を予測する手がかりが得られます。さらに、「プロテオームプロファイリング」では、癌細胞内のタンパク質の種類や量を質量分析(MS)などの技術を用いて解析し、遺伝子やRNAレベルでは捉えきれない機能的な変化を把握します。また、DNAメチル化やヒストン修飾といった「エピゲノムプロファイリング」も、遺伝子発現を制御するメカニズムを解明するために重要です。これらの複数のオミクスデータを統合的に解析する「マルチオミクス解析」は、癌の複雑な生物学的特性をより包括的に理解するための最先端のアプローチとして注目されています。近年では、血液などの体液から癌由来のDNA(ctDNA)や細胞(CTC)を検出・解析する「リキッドバイオプシー」も、非侵襲的なリアルタイムモニタリング手法として普及が進んでいます。

癌プロファイリングの用途は、臨床現場から研究開発まで広範囲にわたります。最も重要な用途の一つは、癌の「診断と治療選択」です。例えば、特定の遺伝子変異を持つ患者様に対して、その変異を標的とする分子標的薬が効果を発揮することが知られています。癌プロファイリングによってこれらの変異を特定することで、患者様は最適な薬剤を選択でき、無駄な治療や副作用を避けることが可能になります。また、免疫チェックポイント阻害薬の適応判断においても、PD-L1発現、腫瘍変異負荷(TMB)、マイクロサテライト不安定性(MSI)などのバイオマーカーをプロファイリングで評価します。さらに、治療後の「予後予測」や「再発モニタリング」にも利用され、治療効果の評価や、治療中に発生する薬剤耐性変異の早期検出にも貢献します。研究開発の分野では、新たな治療標的の探索やバイオマーカーの開発、臨床試験における患者層別化など、創薬プロセス全体にわたって不可欠なツールとなっています。

癌プロファイリングを支える関連技術は多岐にわたります。中心となるのは、前述の「次世代シーケンサー(NGS)」であり、ハイスループットで大量の遺伝子情報を高速かつ低コストで取得することを可能にしました。タンパク質解析には「質量分析(MS)」が、微量な核酸の絶対定量や希少変異の検出には「デジタルPCR(dPCR)」が用いられます。これらの膨大なオミクスデータを解析し、意味のある情報として抽出するためには、「バイオインフォマティクス」が不可欠です。統計解析、機械学習、人工知能(AI)を活用して、複雑なデータセットからパターンを識別し、臨床的意義を導き出します。また、リキッドバイオプシーの精度を高めるためには、循環腫瘍DNA(ctDNA)を高感度で検出する技術(例:BEAMing、ddPCR、高深度NGS)が重要です。さらに、腫瘍内の細胞多様性(ヘテロジェニティ)を詳細に解明する「シングルセル解析」も、癌プロファイリングの新たな地平を切り開いています。

癌プロファイリングの市場背景は、個別化医療へのニーズの高まりと技術革新によって急速に拡大しています。分子標的薬や免疫チェックポイント阻害薬といった新規薬剤の登場が、特定のバイオマーカーを必要とする治療戦略を推進し、癌プロファイリングの需要を押し上げています。NGS技術のコスト低下と解析時間の短縮も、その普及を後押ししています。日本においても、がん遺伝子パネル検査が保険適用となり、多くの患者様がこの恩恵を受けられるようになりました。主要な市場プレイヤーとしては、イルミナやサーモフィッシャーサイエンティフィックといったシーケンサーメーカー、Foundation MedicineやGuardant Health、Caris Life Sciencesなどの検査サービスプロバイダーが挙げられます。一方で、検査コスト、データ解析の複雑性、専門人材の不足、遺伝情報に関する倫理的・法的な問題、そして検査結果の臨床的解釈と標準化の必要性など、克服すべき課題も存在します。

将来展望として、癌プロファイリングはさらなる進化を遂げると予測されます。ゲノム、トランスクリプトーム、プロテオーム、メタボローム、マイクロバイオームといった多様なオミクスデータを統合的に解析する「マルチオミクス解析」が深化し、AIや機械学習を用いたデータ統合と予測モデルの構築が進むでしょう。これにより、癌の発生メカニズムや薬剤応答性をより正確に予測できるようになります。リキッドバイオプシーは、早期発見、再発モニタリング、治療効果予測、薬剤耐性早期検出といった臨床応用がさらに拡大し、将来的には癌のスクリーニングへの応用も期待されます。また、腫瘍微小環境の理解や薬剤感受性の個別化に貢献する「シングルセル解析」の臨床応用も進むでしょう。予防医療への応用として、遺伝的リスク評価に基づく生活習慣改善へのフィードバックも考えられます。大規模な臨床データとプロファイリングデータを統合したリアルワールドデータの活用により、より強固なエビデンスが構築され、治療ガイドラインの改訂にも影響を与える可能性があります。最終的には、検査コストのさらなる低減とアクセス向上により、より多くの患者様が癌プロファイリングの恩恵を受けられるようになることが期待されます。国際的なデータ共有と連携も進み、大規模なコホート研究を通じて、癌の克服に向けた新たな知見が継続的に生み出されていくことでしょう。