トラコーマ治療市場:規模とシェア分析、成長動向と予測(2025年~2030年)

トラコーマ治療市場レポートは、投与経路(経口、局所、非経口/注射)、薬剤クラス(マクロライド系、テトラサイクリン系、眼科用抗感染症薬、サルファ剤、フルオロキノロン系)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

トラコーマ治療市場の概要

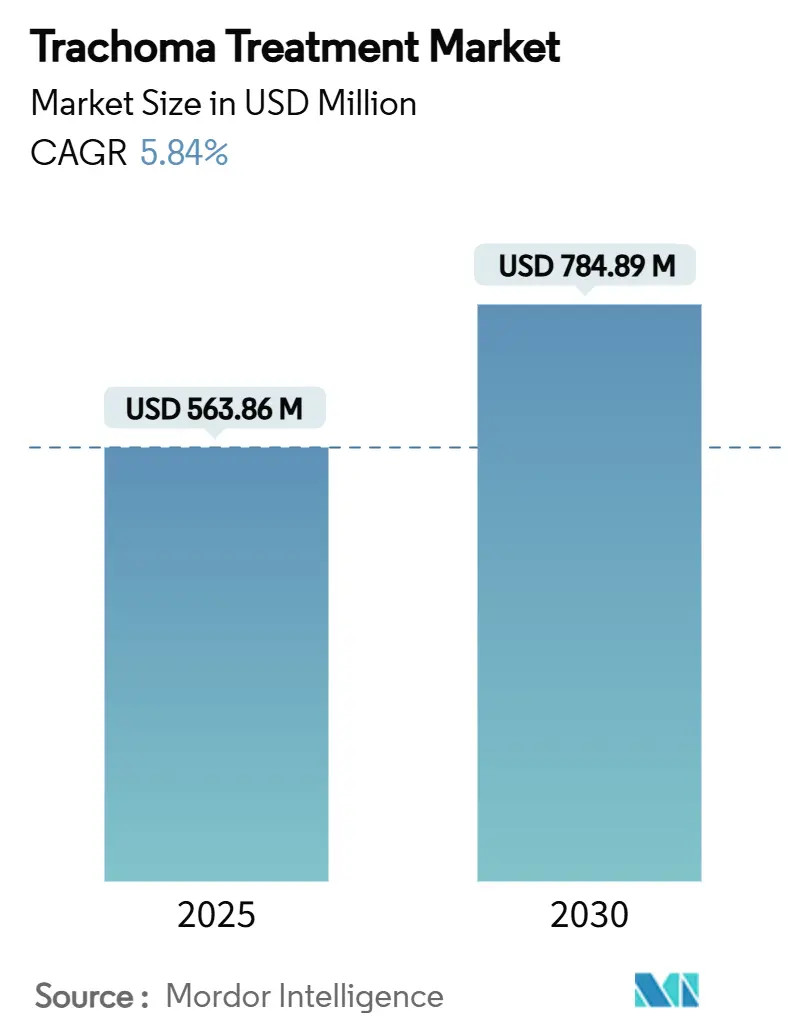

トラコーマ治療の世界市場は、2025年には5億6,386万米ドルに達し、2030年までに7億8,489万米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は5.84%です。この成長は、WHOのSAFE 2030排除目標に向けた継続的な世界的推進、ドナーからの強力なコミットメント、および流行国における官民連携の深化を反映しています。

市場の需要パターンは、ファイザー社が国際トラコーマ対策イニシアチブ(ITI)を通じて10億回以上のアジスロマイシンを寄付したことに象徴されるように、集団投薬プログラム(MDA)が支配的です。したがって、トラコーマ治療市場は、価格上昇ではなく、大量の地域社会治療によって主に拡大しています。マクロライド耐性への対策や、脆弱な環境に適した製剤の探索が進むにつれて、治療法の多様化が加速しています。同時に、少数の中国施設に集中する原薬(API)サプライチェーンの脆弱性は、地政学的緊張が製造や物流を混乱させた場合、市場成長を鈍化させる戦略的リスクを引き続きもたらしています。

主要な市場動向と洞察

促進要因:

1. 流行国におけるトラコーマの有病率上昇: トラコーマは依然として40カ国で流行しており、移動する牧畜民、紛争にさらされたコミュニティ、サービスが行き届いていない農村地域に影響を与え続けています。2023年時点で、活動性有病率が5%以上の地域には1億1,600万人が居住していると報告されています。エチオピアの例では、6回の年間MDAにもかかわらず、2024年にはオロミア州の一部で有病率が40.4%に達し、WHOの目標である80%を下回る地域もありました。このようなデータは、既存のプログラムにおけるトラコーマ治療の着実な採用を裏付け、これまで未調査だった地域で新たな需要を生み出しています。気候変動に関連する移住は監視をさらに複雑にし、保健機関はより広範で頻繁な配布ラウンドを余儀なくされており、薬剤量を増やし、排除目標を達成するために貢献しています。

2. 政府主導の集団投薬プログラムの拡大: 各国の保健省は、トラコーマ対策を国内予算に完全に統合し、寄付された製品や外部の実施パートナーへの単独依存から脱却しています。ウガンダは、政府資金によるMDAを拡大することで、リスクのある人口を1,000万人から30万人未満に削減し、サプライヤーの調達安定性を強化しました。WHOの事前認証は規制上の障壁を低減し、2025年にバングラデシュのACIがトラコーマ治療用アジスロマイシン500mgの承認を得たことで、現地ジェネリック医薬品に対する購入者の信頼が高まりました。この政策転換は、断続的な寄付を予測可能な収益を生む入札に転換させることでトラコーマ治療市場を拡大し、製造投資を正当化し、将来の需要急増に対応するための現地能力を高めています。

3. WHO SAFE 2030の目標更新: 更新された目標は、トラコーマ治療市場に明確な10年間の展望を与え、新しい生産ライン、小児用製剤、および強靭な供給経路への資本配分を支援しています。2025-2028年のWHO行動計画は、規制システムの強化を組み込み、流行国での国内製造を奨励しており、サプライヤー基盤の多様化につながる可能性があります。延長された期限は主要な特許切れとも同期しており、排除目標を損なうことなく調達ギャップを埋めることができる費用対効果の高いジェネリック医薬品の余地を生み出しています。この予測可能性は、コミュニティキャンペーンに合わせた徐放性眼科用システムや低用量レジメンの革新を促進しています。

4. 眼科NTDに対するNGOおよびドナーからの資金増加: ビル&メリンダ・ゲイツ財団、米国国際開発庁(USAID)、英国外務・英連邦・開発省(UK FCDO)、The END Fundが主導するドナーコンソーシアムは、毎年合計5億米ドル以上を顧みられない熱帯病(NTD)プログラムに投入しており、そのかなりの部分がトラコーマに充てられています。これらの資金調達枠組みは、需要の変動を緩和し、製造業者の信用リスクを低減する複数年購入契約を保証しています。NGOはトラコーマ治療薬をより広範なNTDパッケージと組み合わせることが増えており、生産と輸送における規模の経済を実現し、品質基準を満たすことができるサプライヤーとの長期的なオフテイク契約を締結しています。

5. AI対応スマートフォンによるスクリーニングの採用: 低コストのスマートフォンに組み込まれたコンピュータービジョンアルゴリズムにより、地域保健従事者は数秒で結膜写真を評価し、活動性疾患の兆候を検出できるようになりました。これにより、専門医のカバー範囲が限られている遠隔地の村での症例検出が向上しています。リアルタイムの地理空間分析は、薬剤の出荷を新たなホットスポットと密接に連携させ、一律配布による無駄を削減し、薬剤使用効率を高めています。生成されたデータは国家ダッシュボードにも提供され、保健省がMDAの頻度と投与量の予測を調整するのに役立ち、最終的に治療薬の供給と疫学的現実とのより緊密な適合を生み出しています。

6. 小児向けアジスロマイシン微量投与の研究開発: 身長に基づいた微量投与試験では、乳児において薬物動態の改善と胃腸の副作用の減少が示されており、生後6ヶ月未満の小児を対象とした製剤研究が促されています。このような製品は、プレミアム価格をもたらし、MDAラウンドあたりの地域社会全体の曝露量を減らすことで、マクロライドの有用性を拡大する可能性があります。小児特有の生物学的同等性および嗜好性の課題を克服できる製造業者は、特に小児がリスクのある人口の35%~40%を占める地域で、先行者利益を享受する可能性が高いです。

抑制要因:

1. 高流行地域における地域社会の意識の低さ: 牧畜民や遊牧民の間では、外部から供給される医薬品に対する不信感が根強く、十分な供給があるにもかかわらずMDAへの参加を妨げています。エチオピアでの民族誌的調査では、80%を下回るカバー率が副作用への恐れやトラコーマ感染に関する知識不足に起因するとされています。そのため、保健チームは社会動員活動に追加資金を割り当てる必要があり、キャンペーン期間が長くなり、一人当たりの配布コストが増加します。持続的なギャップは繰り返しのラウンドを余儀なくさせ、単位あたりの需要を高めますが、物流上の疲労を生み、摂取が遅れると薬剤の期限切れのリスクが生じます。

2. クラミジア・トラコマチスにおけるマクロライド耐性の出現: MORDOR試験およびその後のゲノム解析では、6回以上の連続した年間MDAが行われた環境でマクロライド耐性マーカーの上昇が示されており、アジスロマイシンの有効性を損なう恐れがあります。第一選択レジメンが失敗した場合、プログラムは複数回投与のテトラサイクリン系薬剤やフルオロキノロン系薬剤に移行する可能性があり、最終的な流通を複雑にし、コストを押し上げます。製造業者は戦略的な不確実性に直面しています。アジスロマイシン生産能力の拡大はリスクを伴い、代替クラスへの迅速な切り替えは、ほぼ一夜にして新しいサプライチェーンとトレーニング資料を必要とします。

3. 副作用による非遵守と紛争によるサプライチェーン中断: 経口薬や全身性薬剤の副作用が患者の治療遵守を妨げることや、サヘル地域やイエメンにおける紛争がサプライチェーンを混乱させることも、市場成長の抑制要因となっています。

セグメント分析

1. 投与経路別:経口薬の優位性と注射剤の革新

* 経口薬: 2024年にはトラコーマ治療市場シェアの58.15%を占めました。単回投与のアジスロマイシン錠剤や懸濁液は、専門的なインフラを必要とせず、戸別訪問キャンペーン中に簡単に配布できるため、運用コストを抑え、保健従事者が一度の訪問で村全体を治療し、高い遵守率を維持できます。

* 注射剤: 2030年までに6.17%のCAGRで最も速い成長を遂げると予測されています。これは、水不足、人口移動、経口薬の盗難が錠剤モデルを損なう紛争地域での展開に支えられています。注射剤は、移動診療所の臨床医が管理された環境で正確な用量を投与することを可能にしますが、コールドチェーンの要件により費用が増加します。

* 局所薬: まだニッチですが、トリキアシス手術プログラムにおける術後予防や、全身性マクロライドが禁忌の患者向けに注目を集めています。半フッ素化アルカンキャリアなどの最近の進歩により、従来の水中油型懸濁液と比較して結膜浸透が30%向上し、投与頻度が減り、遵守率が改善する可能性があります。

* 将来の展望: 長期的には、徐放性眼内挿入剤やナノゲルパッチが治療パラダイムを再定義する可能性があります。アジスロマイシンを7日間放出する生分解性眼内ディスクのパイロットデータは、単回経口投与と同等の治療組織レベルを達成することを示しており、全身曝露を完全に回避する1回限りのクリニックベースの介入の可能性を開いています。サプライヤーにとって、このような新規デバイスは、混雑した経口ジェネリック医薬品市場外で特許保護された収益源を解き放ち、外科的アウトリーチキャンペーンと連携します。今後10年間で、これらのイノベーションは、マクロライド耐性の上昇や全身性副作用の懸念がある環境をターゲットとして、トラコーマ治療市場の価値の約5%を占めると予想されています。

2. 薬剤クラス別:マクロライド系の主導と耐性懸念

* マクロライド系: 2024年にはトラコーマ治療市場シェアの42.67%を占め、その実証された有効性、単回投与の利便性、確立された寄付パイプラインにより、引き続きセグメントを主導しました。ファイザー社が2030年までジスロマックの寄付を継続するコミットメントは、供給を安定させますが、特に無料製品が有償販売量を抑制する低所得国では、他のプレーヤーにとって商業的機会を減らします。

* フルオロキノロン系: モキシフロキサシンとガチフロキサシンが主導し、マクロライド耐性株に対する有効性と良好な眼内浸透プロファイルにより、6.28%のCAGRで最も速い成長を遂げています。ガーナ、ベナン、スーダンの一部では、現在、外科的予防のためにフルオロキノロン点眼薬が推奨されており、バックアップ療法以外の使用が拡大しています。

* テトラサイクリン系: アジスロマイシン寄付の登場以前に始まった古い地域プログラムで安定したニッチを維持しています。複数日投与は、より多くの保健従事者の時間と低い遵守率を必要としますが、マクロライドの在庫切れが発生した場合や、エリスロマイシンが禁忌の妊婦にとって依然として不可欠です。

* サルファ剤: 主にレガシー製品ですが、WHO必須医薬品リストの一部として残っています。最前線薬剤の定期的な在庫切れは、特にアマゾンとメラネシアの遠隔地で限定的な需要を維持しています。

* 眼科用抗感染症薬: 抗生物質と抗炎症作用を組み合わせた製品は、外科キャンプ中に調達の関心を集め、集中的なトリキアシス矯正活動中に全体の販売量を押し上げる可能性のあるクロスオーバー需要を示しています。

地域別分析

1. アジア太平洋地域: 2030年までに6.59%のCAGRで最もダイナミックな需要の中心地となると予測されています。各国政府がトラコーマをユニバーサル・ヘルス・カバレッジの給付パッケージに統合し、排除検証後の監視を強化しているためです。インドが2024年に検証されたことで、隣接するネパールとパキスタンはパイロット排除ゾーンを拡大し、アジスロマイシンとフルオロキノロンの初期数量の調達急増を引き起こしました。バングラデシュのACIは、WHOの事前認証取得後、現地および輸出のニーズに対応し、輸送時間を短縮し、紅海での輸送混乱から購入者を保護しています。

2. 北米: 2024年にはトラコーマ治療市場シェアの41.95%を占め、ほぼ完全にオーストラリアの遠隔アボリジニコミュニティによって牽引されています。医薬品給付制度は、ユニセフの入札価格よりも25%高いプレミアム価格を可能にし、患者数に比べて大きな収益を生み出しています。カナダと米国は長らく非流行国ですが、特に太平洋諸島への人道支援チーム向けの調達は、依然としてわずかな需要に貢献しています。

3. 中東・アフリカ: 毎年配布される錠剤の大部分を占めていますが、調達価格が低いため収益成長は抑制されています。ガーナなどの国は2025年までに排除検証を達成しましたが、継続的な監視キャンペーンにより緩衝在庫が確保され続けています。

4. 南米: 市場規模は小さいですが、アンデス地域やアマゾン地域のプログラム予算を活用するサプライヤーにとって戦略的に重要です。これらの予算は、通関遅延を避けるために現地で保管された在庫を優先します。河川輸送や散発的なインターネット接続などの物流上の課題は、農村部に深く浸透した流通業者に機会を生み出しています。これらの仲介業者は、トラコーマ治療薬をマラリアやリーシュマニア症のポートフォリオと組み合わせて販売することが多く、経路経済を実現し、1回あたりの投与コストを削減しています。

競争環境

世界の供給は中程度に集中しており、ファイザー、テバ、アボット、ノバルティス・サンド、サン・ファーマ、ACIがWHO事前認証済みのアジスロマイシン供給量を支配し、地域プレーヤーがテトラサイクリン系およびフルオロキノロン系のニッチを埋めています。ファイザーの国際トラコーマ対策イニシアチブを通じた寄付は、商業的需要を抑制する一方で、27の受領国で信頼とブランド認知度を維持しています。プログラムが寄付依存から脱却すると、ジェネリック医薬品企業が有償入札を勝ち取ることが多く、バングラデシュのACIは2025年に事前認証ステータスを取得した後、スーダンとパプアニューギニアへの輸出契約を獲得しました。

技術差別化が次の競争の場として浮上しています。ノバルティス・サンドは、デジタル遵守プラットフォームにリンクするQRコード付きブリスターパックを試験的に導入しており、テバは大学パートナーとAIトリアージアプリを共同開発し、薬剤供給と診断ライセンス料をバンドルしています。アルコンのドライアイ治療薬Tryptyrの承認は、外科補助市場を獲得する広範な戦略を裏付けており、トラコーマ術後ケアにも波及する可能性があります。一方、Tarsusのようなバイオテクノロジー新興企業は、小児セグメントを対象とした微量投与眼内挿入剤を進歩させており、週1回の適用で全身曝露を減らすことを約束しています。

サプライチェーンのレジリエンスは、企業の焦点となっています。主要な原薬サプライヤーである浙江華海とHECグループは、パンデミック関連の輸送ボトルネックの後、厳格な監視に直面しており、購入者はインドとバングラデシュの中間体への多様化を促しています。ケニアとナイジェリアでの地域充填・最終加工能力の拡大が議論されており、NTDとマラリアの分野を横断する官民パートナーシップが、共有の無菌注射剤ラインを正当化しています。これらの現地化政策に適合し、WHO GMP監査を満たすことができる企業は、複数年の枠組み協定を確保する態勢が整っています。

トラコーマ治療業界の主要企業

* ファイザー株式会社 (Pfizer Inc)

* アポテックス (Apotex)

* テバ製薬工業株式会社 (Teva Pharmaceutical Industries Ltd.)

* フレゼニウス・カービAG (Fresenius Kabi AG)

* アラガン(アッヴィ株式会社) (Allergan (Abbvie Inc.))

最近の業界動向

* 2023年2月:アッヴィは、満たされていないニーズが高い疾患に対するAAVベースの眼科遺伝子治療薬を開発するため、Capsida Biotherapeuticsとの協業を拡大しました。

* 2023年1月:ファイザーと国際トラコーマ対策イニシアチブは、WHOのSAFE戦略に基づき、10億回目となるジスロマックの寄付を祝いました。

* 2023年1月:WHOは、顧みられない熱帯病へのさらなる投資を世界に呼びかけ、トラコーマを優先事項として強調しました。

トラコーマは、予防可能な失明の主要な原因である細菌感染症であり、その治療市場に関する詳細なレポートが提供されています。本レポートは、トラコーマ治療市場の現状、将来予測、主要な促進要因と抑制要因、競争環境、および地域別の動向を包括的に分析しています。

市場の定義と範囲

トラコーマの治療には、主に抗生物質と手術が含まれます。本市場は、以下の主要なセグメントに分類され、分析されています。

* 投与経路別: 経口、局所、非経口/注射。

* 薬剤クラス別: マクロライド系、テトラサイクリン系、眼科用抗感染薬、サルファ剤、フルオロキノロン系。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

これらのセグメントに加え、世界の主要17カ国における市場規模とトレンドが推定され、各セグメントの市場価値(米ドル)が提供されています。

エグゼクティブサマリーと市場規模予測

トラコーマ治療薬市場は、2025年に5億6386万米ドルに達し、2030年には7億8489万米ドルに成長すると予測されています。

特に、アジア太平洋地域は年平均成長率(CAGR)6.59%で最も急速に拡大すると見込まれており、これはトラコーマ排除に向けた取り組みの強化と現地製造能力の向上が主な要因です。

薬剤クラス別では、フルオロキノロン系薬剤がCAGR 6.28%で最も高い成長率を示すと予測されています。これは、マクロライド系薬剤への依存から多様化する治療プログラムの動向を反映しています。

市場の促進要因

市場の成長を後押しする主な要因は以下の通りです。

1. 流行国におけるトラコーマ有病率の上昇: 感染症の広がりが治療薬の需要を高めています。

2. 政府主導の集団薬物投与プログラムの拡大: 各国政府による大規模な予防・治療プログラムが市場を牽引しています。

3. WHO SAFE 2030目標の更新: 世界保健機関(WHO)が設定したトラコーマ排除目標の更新が、治療への投資を促進しています。

4. 眼科領域の顧みられない熱帯病(NTDs)に対するNGOおよびドナーからの資金増加: 慈善団体や国際機関からの支援が治療アクセスを改善しています。

5. AI対応スマートフォンによるスクリーニングの採用: 診断技術の進歩が早期発見と治療介入を可能にしています。

6. 小児向け微量アジスロマイシンの研究開発: 特に小児患者に対する治療選択肢の改善が期待されています。

市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

1. 高流行地域における地域社会の意識の低さ: 疾患に対する認識不足が、予防や治療の遅れにつながっています。

2. 眼および全身性の副作用による治療非遵守: 薬剤の副作用が患者の治療継続を困難にしています。

3. クラミジア・トラコマチスにおけるマクロライド耐性の出現: 主要な治療薬であるマクロライド系抗生物質に対する耐性菌の発生が懸念されています。

4. サヘル地域およびイエメンにおける紛争関連のサプライチェーン混乱: 政治的・社会的不安定が、治療薬の供給に影響を与えています。

競争環境

本レポートでは、市場の集中度、市場シェア分析、および主要企業のプロファイルが詳細に記述されています。主要企業には、Pfizer Inc.、Apotex、Teva Pharmaceutical Industries Ltd.、Fresenius Kabi AG、Allergan (Abbvie Inc.)などが挙げられており、グローバルレベルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が含まれています。

その他の分析

さらに、本レポートでは、調査方法、市場概観、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)、および市場機会と将来の展望(ホワイトスペースとアンメットニーズの評価)についても詳細に分析されています。

このレポートは、トラコーマ治療市場における投資家、製薬企業、医療従事者、および政策立案者にとって、貴重な洞察を提供するものとなっています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 流行国におけるトラコーマの有病率の増加

- 4.2.2 政府主導の大規模薬剤投与プログラムの拡大

- 4.2.3 WHO SAFE 2030 更新目標

- 4.2.4 眼科NTDに対するNGOおよびドナー資金の増加

- 4.2.5 AI対応スマートフォンスクリーニングの採用

- 4.2.6 小児向け微量アジスロマイシンR&D

-

4.3 市場の阻害要因

- 4.3.1 高度流行地域における地域社会の意識の低さ

- 4.3.2 眼科的および全身性の副作用による非遵守

- 4.3.3 C.トラコマチスにおけるマクロライド耐性の出現

- 4.3.4 サヘルおよびイエメンにおける紛争関連のサプライチェーンの混乱

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、百万米ドル)

-

5.1 投与経路別

- 5.1.1 経口

- 5.1.2 外用

- 5.1.3 非経口 / 注射

-

5.2 薬剤クラス別

- 5.2.1 マクロライド系

- 5.2.2 テトラサイクリン系

- 5.2.3 眼科用抗感染症薬

- 5.2.4 スルホンアミド系

- 5.2.5 フルオロキノロン系

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東・アフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東・アフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 アッヴィ(アラガン)

- 6.3.2 ファイザー

- 6.3.3 テバ製薬

- 6.3.4 ノバルティス(サンド)

- 6.3.5 メルク・アンド・カンパニー

- 6.3.6 アポテックス

- 6.3.7 フレゼニウス・カビ

- 6.3.8 アズリティ(アーバー)

- 6.3.9 サン・ファーマ

- 6.3.10 ルーピン

- 6.3.11 シプラ

- 6.3.12 アウロビンド・ファーマ

- 6.3.13 ボシュロム

- 6.3.14 ヴィアトリス(マイラン)

- 6.3.15 ジョンソン・エンド・ジョンソン ビジョン

- 6.3.16 武田薬品工業(シャイアー)

- 6.3.17 グラクソ・スミスクライン

- 6.3.18 ヒクマ・ファーマシューティカルズ

- 6.3.19 ドクター・レディーズ・ラボラトリーズ

- 6.3.20 エンド・インターナショナル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

トラコーマ治療に関する包括的な概要を以下に示します。

トラコーマ治療とは、クラミジア・トラコマティスという細菌によって引き起こされる慢性的な眼の感染症であるトラコーマの進行を止め、症状を緩和し、最終的な失明を防ぐための医療的および公衆衛生的介入の総称でございます。トラコーマは、世界中で予防可能な失明の主要な原因の一つであり、特に貧困地域において深刻な問題となっています。繰り返される感染により結膜に炎症が生じ、瘢痕化が進むと、まぶたが内側に反転する睫毛内反(逆さまつげ)を引き起こし、まつげが角膜を傷つけることで不可逆的な視力障害や失明に至ります。このため、早期の診断と適切な治療が極めて重要でございます。

トラコーマ治療には、主に薬物療法、外科的治療、公衆衛生対策の三つの柱がございます。薬物療法では、感染初期や集団感染地域で抗生物質が用いられます。世界保健機関(WHO)はアジスロマイシンを推奨し、集団投薬(Mass Drug Administration: MDA)戦略において単回経口投与で高い効果を発揮します。テトラサイクリン眼軟膏も、乳幼児にも適用可能です。これらは細菌の増殖を抑制し、感染を排除します。外科的治療は、トラコーマが進行し、睫毛内反によって角膜が損傷を受けるリスクがある場合に実施されます。まぶたの向きを修正するトリキアシス手術が行われ、視力低下や失明を予防します。公衆衛生対策は、治療と予防を兼ね備え、WHOの「SAFE戦略」が中心です。SAFE戦略は、S(手術)、A(抗生物質)、F(顔の清潔)、E(環境改善)の頭文字を取り、感染者の治療に加え、感染拡大の根本原因に対処し、地域全体の撲滅を目指します。顔の清潔の促進、清潔な水へのアクセス、衛生的なトイレの普及といった環境改善は、再感染リスク低減に不可欠でございます。

トラコーマ治療の用途は多岐にわたります。個別の患者様には、感染確認時に抗生物質が処方され、症状緩和と感染排除が図られます。流行地域では、集団投薬プログラムを通じて地域住民全体に抗生物質が一斉投与され、感染源の撲滅と拡大阻止を目指します。病状が進行し、睫毛内反による角膜損傷が懸念される場合には、外科手術が適用され、失明の危機から患者様を救います。予防的治療としての公衆衛生対策は、感染リスクの高い地域で衛生習慣の改善や環境整備を通じて、新たな感染の発生を未然に防ぎます。

関連技術としては、診断技術が挙げられます。臨床診断はWHOの分類基準に基づきますが、より正確な診断にはPCR検査やLAMP法といった分子生物学的診断技術が用いられ、クラミジア・トラコマティスのDNAを高い精度で検出します。薬剤開発では、アジスロマイシンのような単回投与で効果的な抗生物質が集団投薬を容易にしました。外科手術には、トリキアシス手術用の特殊な器具が開発され、安全かつ効果的な手術を可能にしています。清潔な水へのアクセスを確保する浄水技術や、衛生的な排泄物処理のためのトイレ技術も、トラコーマの環境改善に不可欠です。地域住民への教育・啓発活動には、視覚的な教材や実演を交えた説明が用いられ、衛生習慣の重要性や病気の予防法について理解を深めます。