HVACフィールドデバイス市場の規模・シェア分析、成長動向と予測 (2025年~2030年)

HVACフィールドデバイス市場レポートは、業界をタイプ別(制御弁、バランシングバルブ、PICV、HVACダンパー、HVACダンパーアクチュエーター、その他)、センサー別(環境センサー、マルチセンサー、空気品質センサー、人感・照明センサー、その他)、エンドユーザー産業別(商業用、住宅用、産業用)、および地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)にセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

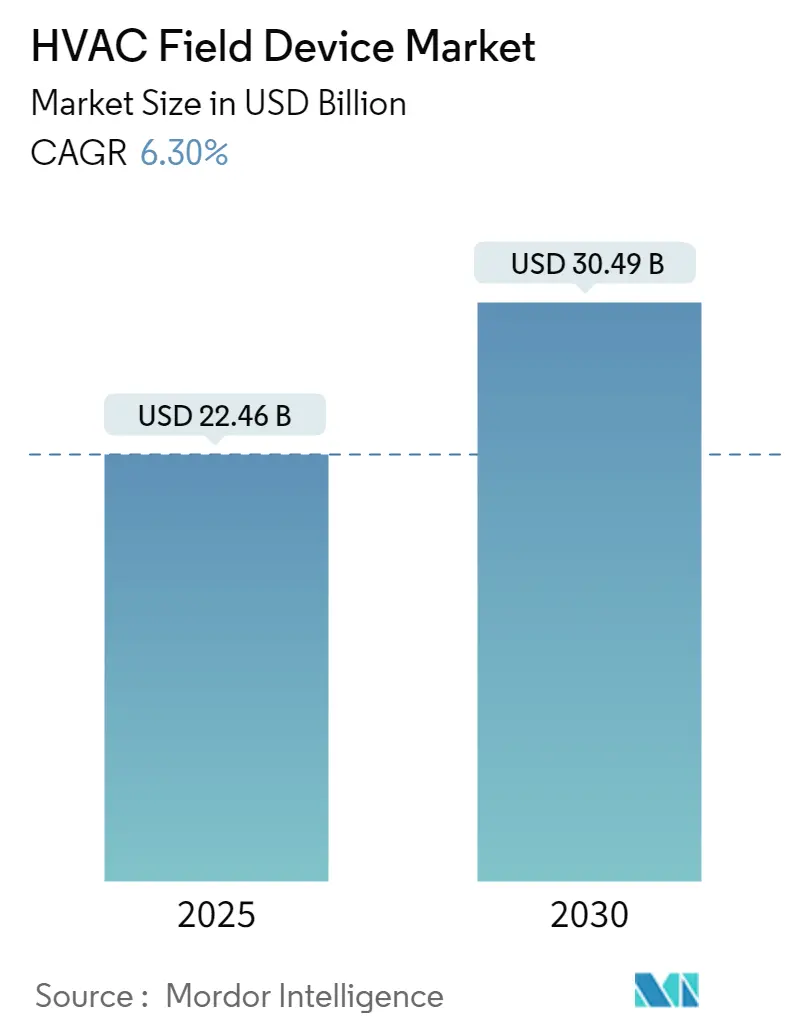

HVACフィールドデバイス市場は、2025年には224.6億米ドルと推定され、2030年には304.9億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.3%です。アジア太平洋地域が最も急速に成長し、最大の市場シェアを占めると見込まれています。市場の集中度は低いとされています。

この市場は、パンデミック初期にはロックダウンや新規設備投資の抑制により需要が一時的に落ち込みましたが、その後回復の兆しを見せています。米国政府は、公共施設や学校における室内空気質の改善のため、アメリカン・レスキュー・プランを通じて多額の連邦資金を投入しました。エンドユーザーは、メンテナンスの必要性を事前に予測できるスマートHVAC機器の導入を進めています。最新のHVAC技術はIoTシステムを活用し、センサー、ソフトウェア、接続性を組み込むことで、他の接続デバイスとのデータ交換を可能にしています。これにより、空気質や機器の状態に関するデータを感知し、予防保全が強化されています。また、IoT HVAC技術は、屋上空調機、空冷・水冷ヒートポンプ、可変風量(VAV)再熱システムなど、様々な機器タイプにわたる洞察を容易に提供します。

特に発展途上国における消費者の購買力と可処分所得の増加も市場を後押ししています。例えば、中国の2022年の住民一人当たりの平均可処分所得は、インフレ調整後で前年比2.9%増の36,883元でした。製造業の成長もHVAC機器およびフィールドデバイスの需要を促進しており、国連工業開発機関の報告によると、2022年第3四半期の製造業生産高は、アジア・オセアニアで4.4%、北米で3.5%、ヨーロッパで1.7%の成長を記録しました。ラテンアメリカ・カリブ海地域では4.9%、南アフリカでは3.0%の拡大が見られました。東ヨーロッパのような寒冷地では、チェコ共和国、ポーランド、ブルガリアなどで暖房ソリューションへの需要が非常に高く、EUのインテリジェント・エナジー・ヨーロッパ・プログラムは、エネルギー効率向上のための大規模な投資計画を進めています。

世界各国の政府は、住宅および商業スペースでの省エネ機器の使用を促進するため、財政的優遇措置を提供しています。例えば、米国政府は2005年のエネルギー政策法により、新規商業ビルに対して最大1.80ドル/平方フィートの税額控除を導入しました。これは、米国暖房冷凍空調学会(ASHRAE 90.1)の2001年新築基準と比較して、規制対象エネルギー消費量を50%削減した建物が対象でした。このような政府の取り組みや、環境悪化およびエネルギー管理に対する意識の高まりが、エネルギー効率の高いHVAC制御システム、特にフィールドデバイスの需要を維持すると予想されます。

住宅部門は、HVACフィールドデバイス市場において重要な市場シェアを占めると予想されています。住宅におけるエネルギー消費の割合が増加していることが、建物の効率を高めるためのエネルギー改修システムの利用を促進する主要な要因の一つです。例えば、HomeServeは2022年8月に住宅用HVACサブスクリプションの特典プログラムを導入し、高額なHVACシステム交換費用を削減することで、公益事業者がエネルギー効率目標を達成し、顧客満足度を向上させるのを支援しています。エアコンの需要増加も、この分野の市場を牽引する最も重要な要因の一つです。国際エネルギー機関(IEA)によると、エアコンと扇風機は世界の建物における総電力の約5分の1、つまり世界の総電力消費量の10%を占めており、今後30年間で世界の電力需要の主要な牽引役の一つになると予測されています。さらに、室内空気質の改善に対する関心の高まりも、住宅部門におけるHVACフィールドデバイス市場の拡大を促進する重要な要因です。各国政府も、エネルギー需要を満たすための法規制を施行したり、高効率エアコンの割引販売プログラムを実施したりして、これらの高効率機器の購入を奨励しています。例えば、インドのエネルギー効率局(BEE)と電力省は、エネルギーラベリングプログラムを定期的に上方修正し、エネルギー効率の高いシステムを優遇することで、住宅用エアコンの消費電力に関する規制を強化しています。OBERLOのデータによると、2023年には米国で6,040万世帯がスマートホームデバイスを積極的に利用すると予想されており、この普及率の高さが、HVACシステムを含む低エネルギー消費のスマートデバイスへの需要増加につながると考えられます。CO2排出量削減のため、ベンダーや多くの政府は住宅の脱炭素化にも注力しており、住宅部門でのヒートポンプの採用が加速すると予想されています。Carrier、Daikin、Johnson Controls、Danfossなどの主要ベンダーが住宅向け製品の発売に継続的に投資していることも、市場を牽引する主要な要因の一つです。

アジア太平洋地域は、HVACフィールドデバイス市場において大きな市場シェアを占めると予想されています。中国の建設業界は、持続可能な建設政策とサービス主導型経済への移行により、過去数年間で大規模な成長を遂げてきました。大規模なインフラプロジェクトへの投資は、中国政府の成長促進戦略の重要な部分を占めています。中国建設業協会のデータによると、2021年には住宅構造物が中国の完成建設物の大部分を占め、完成床面積の67%以上が住宅用でした。経済成長に伴い、農村部から主要都市への人口移動が進み、これらの地域での住宅需要が増加しています。日本の国土交通省(MLIT)によると、2022年の日本の住宅着工数は約85.95万戸で、前年比0.4%増加しました。また、2022年には10,200件以上のオフィスビル建設プロジェクトが開始されました。インドブランドエクイティ財団(IBEF)によると、インドは過去1年間で不動産資産に24億米ドルを投資し、前年比52%増加しました。2000年4月から2022年9月までの建設開発および運営を含む業界へのFDI(海外直接投資)は、合計551.8億米ドルに達しました。このような不動産分野の大幅な成長が、調査対象市場の成長を可能にするでしょう。また、韓国における新たなデータセンター建設プロジェクトも市場の成長を後押ししており、SKテレコムのインターネットインフラ部門であるSKブロードバンドは最近、ハイパースケールデータセンターの建設に17.5億米ドルを投資する計画を発表しました。

世界のHVACフィールドデバイス市場は非常に細分化されており、多数の主要プレーヤーが存在します。市場シェアの観点からは、少数の主要プレーヤーが現在市場を支配しています。これらの主要プレーヤーは、海外での顧客基盤拡大に注力しており、戦略的な協業イニシアチブを活用して市場シェアと収益性を高めています。主要プレーヤーには、Siemens AG、Honeywell International Inc.、Johnson Controls International PLC、Rotork PLC、Dwyer Instruments Inc.などが挙げられます。

最近の業界動向として、2023年3月、Honeywellはポンプ、モーター、コンプレッサー、ファン、ブロワー、ギアボックスなどの回転機器の状態監視用トランスミッター「Versatilis」を発表しました。これは、産業全体の安全性、可用性、信頼性を向上させるインテリジェンスを提供します。2022年8月、Airzoneは北米市場に参入し、HVACインバーターシステム向けの独自のスマート制御ソリューションを発表しました。Airzoneの「Aidoo Pro」は、独自のHVACインバーターおよびミニスプリットメーカーのプロトコルと、Ecobee、Honeywell、Nestなどの人気スマートサーモスタットを含むIoTデバイスAPIとの間の橋渡し役を果たし、比類のない効率性、省エネ、接続性、快適性を提供します。さらに、2023年5月にはEmersonがASCOシリーズ209比例流量制御バルブを発表し、医療機器、食品・飲料、HVAC産業など、精密な性能を必要とする幅広いデバイスにおいて、流体流量を正確に調整できる、コンパクトなアーキテクチャで最高の精度、圧力定格、流量特性、エネルギー効率を提供します。2023年3月には、Attuneが新しい屋外空気質監視製品を発売し、UL-2905認定屋内空気質監視センサーを屋外用に再パッケージ化した屋外空気質監視(OAQ)キットを提供しています。

このレポートは、グローバルHVACフィールドデバイス市場に関する詳細な分析を提供しています。HVAC(暖房、換気、空調)は、閉鎖空間の温度、湿度、空気の清浄度を制御し、快適な室内環境と許容可能な空気品質を提供する技術です。HVACフィールドデバイスは、温度、湿度、空気品質、圧力などを精密に測定する多様なセンサーを提供し、ワイヤレスデバイスは設置の容易さ、コスト削減、および柔軟性において大きな利点をもたらします。

市場規模に関して、HVACフィールドデバイス市場は2024年に210.5億米ドルと推定されています。2025年には224.6億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)6.30%で成長し、2030年には304.9億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、建設市場の発展、税額控除プログラムを通じた省エネルギー促進を含む政府の支援的な規制、およびIoTの出現と製品革新による交換需要の増加が挙げられます。一方、市場の成長を抑制する要因としては、マクロ経済状況への依存、およびエネルギー効率の高いシステムの初期費用が高いことが指摘されています。

本レポートでは、市場を複数のセグメントに分けて分析しています。

タイプ別では、コントロールバルブ、バランシングバルブ、PICV(圧力独立型制御弁)、ダンパーHVAC、ダンパーアクチュエーターHVAC、その他のタイプが含まれます。

センサー別では、環境センサー、マルチセンサー、空気品質センサー、占有・照明センサー、その他のセンサーが対象です。

エンドユーザー産業別では、商業、住宅、産業の各分野が分析されています。

地域別では、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの各市場が詳細に調査されています。特にアジア太平洋地域は、予測期間中に最も高いCAGRで成長し、2025年には最大の市場シェアを占めると見込まれています。

競争環境については、シーメンスAG、ハネウェル・インターナショナル社、ジョンソンコントロールズ・インターナショナルPLC、ロトークPLC、ドワイヤー・インスツルメンツ社などの主要企業が挙げられており、各社の市場浸透度や有機的・無機的成長戦略が考慮されています。

また、本レポートでは、業界に対するCOVID-19パンデミックの影響についても評価しています。市場の概要、産業バリューチェーン分析、ポーターのファイブフォース分析(買い手の交渉力、サプライヤーの交渉力、新規参入者の脅威、代替製品の脅威、競争の激しさ)を通じて、市場の魅力度を詳細に分析しています。

この包括的な調査は、市場の動向、機会、課題を理解するための貴重な洞察を提供し、将来の市場展望や投資分析も含まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 市場概要

- 4.2 産業バリューチェーン分析

-

4.3 産業の魅力度 – ポーターの5つの力分析

- 4.3.1 買い手の交渉力

- 4.3.2 供給者の交渉力

- 4.3.3 新規参入の脅威

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

- 4.4 業界へのCOVID-19の影響評価

5. 市場の動向

-

5.1 市場の推進要因

- 5.1.1 建設市場の発展

- 5.1.2 税額控除プログラムによる省エネインセンティブを含む政府の支援規制

- 5.1.3 IoTの出現と交換を支援する製品革新

-

5.2 市場の阻害要因

- 5.2.1 マクロ経済状況への依存

- 5.2.2 エネルギー効率の高いシステムの高い初期費用

6. 市場セグメンテーション

-

6.1 タイプ別

- 6.1.1 制御弁

- 6.1.2 バランシングバルブ

- 6.1.3 PICV

- 6.1.4 ダンパー HVAC

- 6.1.5 ダンパーアクチュエーター HVAC

- 6.1.6 その他のタイプ

-

6.2 センサー別

- 6.2.1 環境センサー

- 6.2.2 マルチセンサー

- 6.2.3 空気品質センサー

- 6.2.4 在室検知&照明

- 6.2.5 その他のセンサー

-

6.3 エンドユーザー産業別

- 6.3.1 商業用

- 6.3.2 住宅用

- 6.3.3 産業用

-

6.4 地域別

- 6.4.1 北米

- 6.4.2 ヨーロッパ

- 6.4.3 アジア太平洋

- 6.4.4 ラテンアメリカ

- 6.4.5 中東およびアフリカ

7. 競合情勢

-

7.1 企業プロフィール

- 7.1.1 シーメンスAG

- 7.1.2 ハネウェル・インターナショナル・インク

- 7.1.3 ジョンソンコントロールズ・インターナショナルPLC

- 7.1.4 ロートークPlc

- 7.1.5 ドワイヤー・インスツルメンツ・インク

- 7.1.6 ベリモ・ホールディングAG

- 7.1.7 ロバート・ボッシュGmbH

- 7.1.8 エレクトロラックスAB

- 7.1.9 アズビル株式会社

- 7.1.10 ダンフォスA/S

- 7.1.11 ダイキン工業株式会社

- *リストは網羅的ではありません

8. 投資分析

9. 市場の将来展望

*** 本調査レポートに関するお問い合わせ ***

HVACフィールドデバイスとは、Heating, Ventilation, Air Conditioning(冷暖房、換気、空調)システムにおいて、建物の物理的な環境パラメータを測定、制御、または調整するために、実際に現場(フィールド)に設置される機器の総称でございます。これらは、快適な室内環境の維持、エネルギー効率の最適化、そして空気質の管理といったHVACシステムの主要な目的を達成するために不可欠な役割を担っております。中央のビルディングオートメーションシステム(BAS)やビルディングマネジメントシステム(BMS)と連携し、建物の運用全体を効率的かつインテリジェントに管理するための末端の「手足」とも言える存在でございます。

HVACフィールドデバイスには多種多様な種類がございます。まず、環境情報を収集する「センサー」が挙げられます。代表的なものとしては、室温、ダクト内温度、外気温度、給水・還水温度などを測定する「温度センサー」がございます。また、室内やダクト内の湿度を検知する「湿度センサー」、差圧、静圧、水圧などを測定する「圧力センサー」も広く用いられております。近年では、室内空気質(IAQ)への関心の高まりから、二酸化炭素(CO2)濃度、揮発性有機化合物(VOC)、PM2.5などを測定する「空気質センサー」の導入も進んでおります。その他、気流の速度や風量を測定する「気流センサー」や、人の在室を検知して空調を制御する「人感センサー」などもございます。次に、制御信号を受けて物理的な動作を行う「アクチュエーター」がございます。これは、空調ダクト内の風量を調整する「ダンパーアクチュエーター」や、冷温水の流量を調整する「バルブアクチュエーター」などが代表的です。また、末端のゾーンごとに風量と温度を調整する「VAV(Variable Air Volume)ユニット」も、アクチュエーターとコントローラーの機能を併せ持つデバイスとして重要でございます。さらに、特定のエリアや機器の制御を行う「コントローラー」もフィールドデバイスに含まれます。これは、個室や特定のゾーンの温度・湿度を制御する「ゾーンコントローラー」や「ルームコントローラー」などが該当し、より高度な制御ロジックを実行するDDC(Direct Digital Controller)の末端版として機能いたします。簡易的な温度設定を行う「サーモスタット」や、各種設定や状態表示を行う「ディスプレイパネル」「操作パネル」なども、利用者が直接触れるフィールドデバイスとして挙げられます。

これらのHVACフィールドデバイスは、様々な用途で活用されております。最も基本的な用途は、居住者の「快適性の維持」でございます。設定された温度や湿度を正確に保つことで、オフィスや商業施設、病院、住宅など、あらゆる空間において快適な環境を提供いたします。次に重要なのが「省エネルギー」でございます。外気導入量の最適化、ゾーンごとの個別制御、デマンド制御(電力需要に応じた空調負荷の調整)などにより、不要なエネルギー消費を削減し、運用コストの低減と環境負荷の軽減に貢献いたします。また、前述の通り「空気質の管理」も重要な用途の一つです。CO2濃度やPM2.5レベルを監視し、換気を適切に制御することで、健康的な室内環境を維持し、シックビル症候群などのリスクを低減いたします。さらに、HVAC機器の「保護と最適運転」にも寄与します。例えば、フィルターの目詰まりを検知したり、機器の異常を監視したりすることで、システムの安定稼働を促し、機器の寿命延長にも貢献いたします。最終的には、これらのフィールドデバイスが収集したデータや実行した制御は、中央のビルディングオートメーションシステム(BAS/BMS)に送られ、ビル全体の一元的な監視・制御を可能にする基盤となります。

HVACフィールドデバイスを取り巻く関連技術も進化を続けております。デバイス間の通信には、BACnet、Modbus、LonWorks、KNXといった業界標準の有線通信プロトコルが広く利用されておりますが、近年ではZigbee、Z-Wave、Wi-Fi、Bluetoothなどの無線通信技術の採用も増加傾向にございます。これらの通信技術は、フィールドデバイスと中央のビルディングオートメーションシステム(BAS/BMS)を連携させ、ビル全体の設備管理を効率化する上で不可欠です。また、IoT(Internet of Things)技術の進展は、フィールドデバイスをインターネットに接続し、クラウドベースでのデータ分析や遠隔監視・制御を可能にしました。これにより、より広範なデータ収集と高度な分析が可能となり、運用最適化の新たな道が開かれております。さらに、AI(人工知能)や機械学習の技術は、フィールドデバイスから収集された膨大なデータを分析し、将来の環境変化を予測した制御や、異常の早期検知、さらには自己学習による省エネ最適化などに応用され始めております。クラウドコンピューティングは、これらのデータの保存、処理、分析のための強力な基盤を提供し、エッジコンピューティングは、フィールドデバイスに近い場所でデータ処理を行うことで、リアルタイム性を高め、ネットワーク負荷を軽減する役割を担っております。

HVACフィールドデバイスの市場は、いくつかの要因によって成長を続けております。まず、世界的な省エネルギー規制の強化と環境意識の高まりが、高効率なHVACシステムの導入と、それを支えるフィールドデバイスの需要を押し上げております。スマートビルディングやスマートシティの普及も、高度な監視・制御を可能にするフィールドデバイスの需要を促進する大きな要因です。また、居住者の快適性や健康に対する要求の増大、特に室内空気質(IAQ)への関心は、CO2センサーやPM2.5センサーなどの導入を加速させております。IoT技術の進化とデバイスのコストダウンも、市場拡大の追い風となっております。既存ビルの改修需要も堅調であり、旧式のシステムを最新のフィールドデバイスに置き換えることで、省エネと快適性の向上を図る動きが活発です。一方で、初期投資コスト、異なるベンダー間の互換性問題(標準化の進展により改善傾向)、サイバーセキュリティリスク、そして専門知識を持つ人材の不足といった課題も存在し、これらを克服することが今後の市場成長の鍵となります。

将来の展望といたしましては、HVACフィールドデバイスはさらなる進化を遂げると予想されます。最も顕著なトレンドの一つは「ワイヤレス化の加速」でございます。設置の柔軟性、配線コストの削減、そして既存ビルへの導入容易性から、無線通信に対応したデバイスの普及が一段と進むでしょう。これにより、より多くの場所でセンサーやアクチュエーターを設置し、きめ細やかな制御が可能になります。また、「AI・機械学習による高度な最適化」は、フィールドデバイスの機能を大きく変えるでしょう。予測制御や自己学習機能により、より高精度な省エネと快適性の両立が実現され、人間の介入なしに最適な運転モードを自律的に選択するシステムが普及すると考えられます。センサーは「多機能化・小型化・低コスト化」が進み、一つのデバイスで複数の環境パラメータを検知できるようになり、設置場所の制約も少なくなります。これにより、より詳細な環境データを収集し、精度の高い制御が可能になります。「エッジAIの普及」も重要なトレンドです。フィールドデバイス自体がより賢くなり、クラウドに依存せずリアルタイムな判断と制御を行うことで、応答速度の向上とネットワーク負荷の軽減が図られます。ネットワーク接続デバイスの増加に伴い、「サイバーセキュリティ対策の強化」は今後ますます重要となり、デバイスレベルでのセキュリティ機能が標準装備されるようになるでしょう。さらに、「ユーザーインターフェースの進化」も期待されます。直感的で使いやすい操作パネルや、スマートフォン・タブレットと連携するモバイルアプリの普及により、利用者はより手軽に空調システムを操作・管理できるようになります。最終的に、これらの進化は、エネルギー消費の可視化と最適化を通じて、脱炭素社会の実現に大きく貢献し、持続可能な社会の構築に不可欠な要素となっていくことでしょう。